下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近有几个事情有些让人困惑。先是鲍威尔向沃尔克致敬,随后拜登放话应对通胀是当前首要任务,而4月通胀数据也超出预期,看上去美联储加息难以止步甚至有越加越猛的架势。然而,复盘历史,仿佛一旦美股大跌联储总会立即转鸽。但截至5月12日,标普500、纳斯达克以及道琼斯分别较高点下挫18.1%、28.2%以及13.3%,为何联储对加息、缩表仍显得无比坚决?理由是,美联储并不独立,主席皆由美国总统提名,美联储决策势必受政治因素影响,本次加息终点取决于选民意愿。

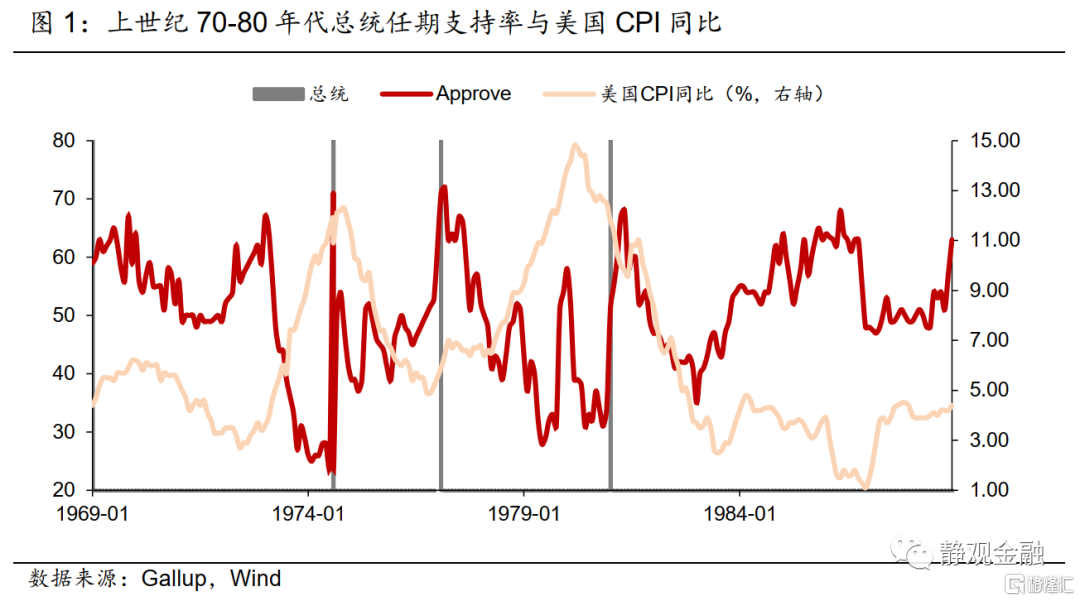

沃尔克当年得以大幅升息反映的是政治诉求和民意

如下图,70-80年代四任美国总统的任期支持率与通胀的负相关特征极其明显,不仅高开低走是常态,只要任期通胀高企其支持率也势必断崖式下滑。甚至于水门事件对尼克松支持率的打击看似都不及高通胀。高通胀不仅导致福特总统未能连任,也令卡特总统支持率在任期第三年(1979年)降至30%下方。为了扭转颓势,1979年7月卡特任命保罗·沃尔克出任美联储主席。换言之,沃尔克临危受命接管联储就是为了打压高通胀提振政府公信力,大幅升息自然是政治诉求和民意的结果。

即便是沃尔克时期,美联储亦兼顾经济与就业。沃尔克上任后1980年4-7月美联储曾中断加息并且采取了短暂降息的操作,此间美国实际GDP同比增速转负且失业率加速攀升。且由下图可知,彼时美国失业率的顶点与无风险利率的低点对应,也即:失业率走高可能是美联储当时临时降息的关键考量。而当经济回升、失业率回落后,美联储又重新启动加息。1982年美国经济衰退期间美联储也采取了降息操作。

事实上,沃尔克时期美联储兼顾经济与就业既是美联储的职责所在,也仍反映了美联储为选民“服务”的本质。1981-1982年里根上任前两年,尽管高通胀形势逆转,但总统支持率仍骤降,主因是里根税改叠加大幅升息导致美国1982年经济衰退,选民对失业率高企的不满程度不会亚于70年代的高通胀。

鲍威尔误判美国高通胀形势?美联储一个阶段只能解决一个核心矛盾

前瞻指引最关键的是要有明确的信号,防止市场误读,所以对于美联储而言每个阶段只能给出一个明确的方向性信号。由此,我个人认为去年9月前美联储可能不是因误判高通胀形势而未能及时加息,而是2021年9月前美联储必须为财政买单、继续宽松。

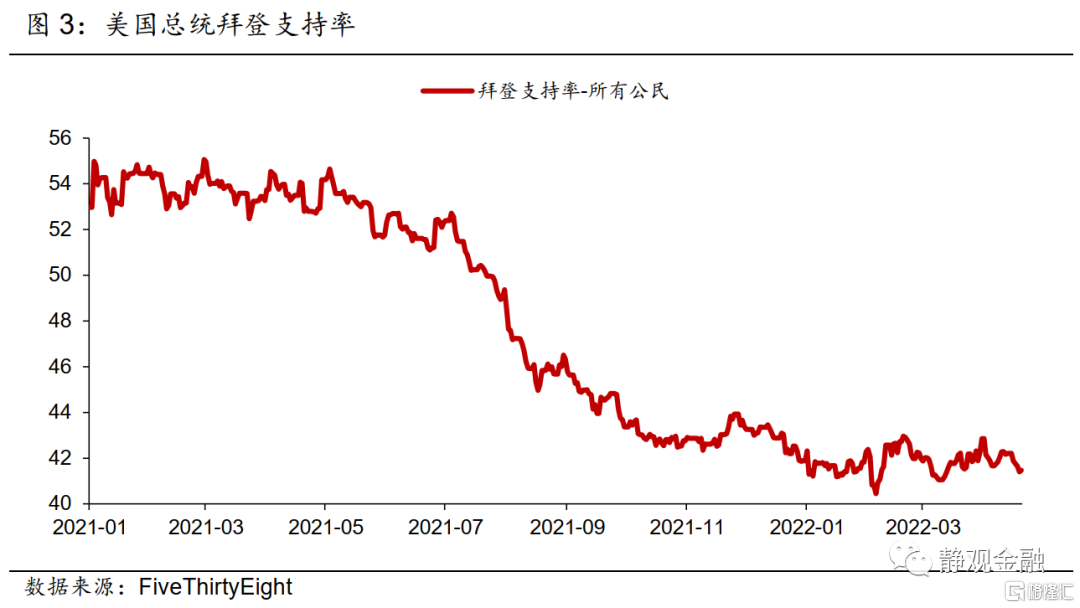

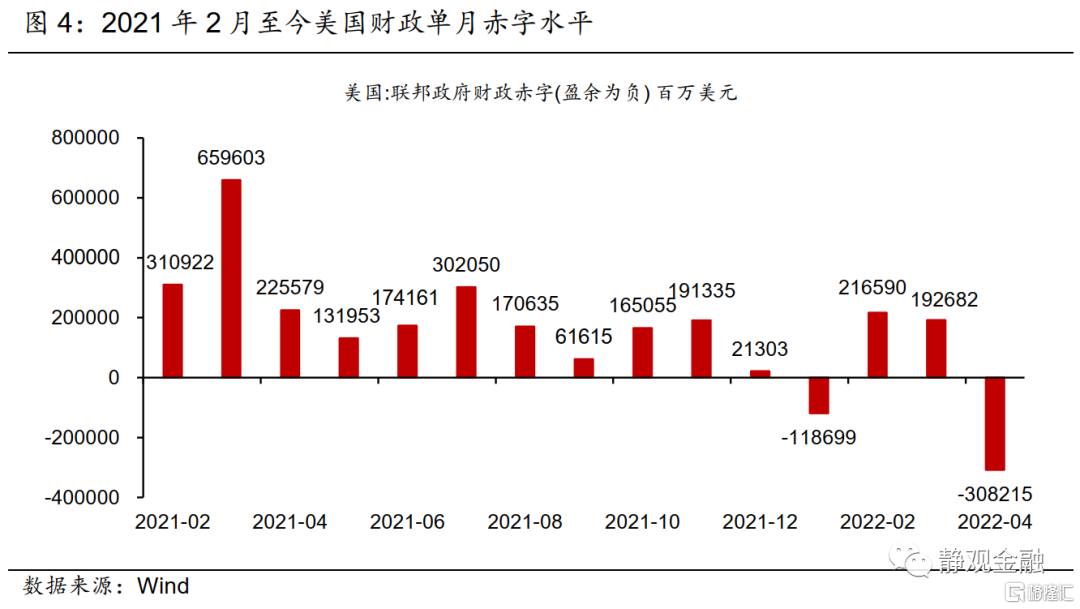

2021年3-8月美联储的核心任务是继续利用QE帮助财政压低债务支出成本。2021年3月11日刚上任的拜登借助2021财年财政预算决议下的预算调和流程完美落地了第三轮财政转移支付,力度大于前两轮。其支持率自上任后直至去年5月底都维持在54%附近,大概率与此举有关。但这一做法加重了财政压力,2021年3-8月赤字水平始终较高。QE是美联储在赤字高企阶段帮助美国财政压低债务支出成本的财政赤字货币化工具,进而去年3-8月美联储不可能Taper。若彼时承认高通胀形势严峻,市场会对美联储当期政策产生困惑;逆向思维,既然不能加息(加息前需结束QE),联储自然不应承认高通胀的持续性。

2021年8-9月财政压力缓解,拜登支持率骤降,高通胀成为核心矛盾。随着财政压力缓解,而总统支持率骤降,可以看出2021Q3选民开始因通胀走高而对执政当局有所不满。进而,9月FOMC上鲍威尔首次承认供应瓶颈持续时间超出预期,通胀走高也将持续数月。以此为分水岭,美联储开始将政策重心切换至打压通胀,“Taper→结束QE→加息”进程整体提速。尽管去年11月至今年3月美国通胀中枢仍在上移,但拜登支持率降幅极为有限,表明拜登政府及美联储“打压通胀”的决心符合民意。当然,美股录得如此跌幅拜登支持率仍未跌破40%,也可以看出目前美国民众的注意力还是集中在高通胀、而非资产价格等其他方面。

5月FOMC加息50BP、拜登放话将打压通胀作为首要任务,就表明美国通胀拐点已现,未来半年中枢有望大幅下移。

再次逆向思维,当美联储决心打压通胀,而通胀中枢还在不断上移之际,那么联储紧货币政策就应越发鹰派。比如,假若未来半年美国通胀率不断攀升,FED5月FOMC落地50BP加息,那么6月就应加息75BP,7月是否该加100BP???然而,前文提到卡特之所以在1980年连任失败,主因之一就是沃尔克短期加息过猛导致1980H1美国经济衰退;1981-1982年之所以在通胀回落之际,里根支持率仍断崖下滑,也是因为1982年的经济衰退。换言之,面对尚未达到两位数的通胀以及即将到来的中期选举,短期的加息空间必然还是有限的。有限的筹码应该用在刀刃上。3月FOMC之所以放弃了50BP加息,大概率不是因为俄乌冲突,而是美国通胀还未见顶。相反,通胀见顶后,FED反而敢于落地50BP加息靴子,只要再有那么一两次,看上去货币政策就“奏效”了。

拜登放话首要任务是打压通胀,恰恰也说明了通胀已然见顶。作为领袖,如果你的承诺在未来数月就即刻兑现,民众肯定认为政策给力,对中期选举也将形成利好;但如果拜登在去年下半年做出如此承诺,半年过去美国通胀才缓慢触顶,选民大概率会对政府丧失信心。

那么,美联储何时结束加息?等到选民开始关心缩水的财富、担忧就业前景之时

我们一直强调Q3美国经济就会显著放缓,明年衰退概率极高。对此,很多朋友会反问,美联储都没看到经济下行风险,你为什么这么有信心?正如前文所述,每个阶段联储只能解决一个核心矛盾。当下要打压高通胀,必须加息,对经济前景自然要“保持乐观”,否则市场又将困惑于美联储打压通胀的决心。但,从3月FOMC美联储大幅下修全年经济增长,到上周鲍威尔提到由于诸多因素不确定,无法保证经济软着陆,就可以看出经济放缓已在美联储的预期之内。

基于前文,我们大致就能判断美联储何时结束加息了。6月FOMC上50BP的加息肯定是躲不过去的,7月底那次应该也会落地。但再往后看,就未必了。从目前极低的失业率,70年代以来最低的续请失业金人数等指标看,8-10月美国失业率就可能会进入回升趋势。目前跌幅已经接近20%的标普500指数风险溢价仍在0轴附近,持平于2018年美股大跌前。加上未来一年美国经济放缓,美股盈利仍将转弱;加息尚未结束,资金成本仍在抬升;6月开始缩表,流动性将进一步收紧。进而,美股下跌尚未到位。

假若Q3美国通胀中枢明显下移、失业率开始回升、美股进一步调整,美国民众开始将注意力转向缩水的财富以及对失业的隐忧。届时,拜登支持率或将再度下滑,在40%(拜登支持率。经验上一旦跌破40%,其所在党派在中期选举和大选中就无望胜出)保卫战之下,美联储就将考虑结束加息,政策基调也将转鸽。