下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

专题研究

城投债投资中,估值波动是一个重要的风险类型,最直接的体现就是城投债高估值成交。本篇报告首先基于2021年以来的季度数据,分析城投债高估值成交在总量及结构方面的变化;其次,以2022年一季度首次出现债券高估值成交的平台为样本,分析探讨首次出现高估值成交平台的普遍特点;再次,以2021年一季度首次出现高估值成交的不同平台的不同债券,分析出现高估值成交后的城投债的估值修复情况。

摘要

一季度城投债高估值成交情况环比、同比均有所改善。从高估值成交条数和成交量来看,2021年2季度-4季度均呈上升趋势,成交记录由2季度的2207条持续上升至4季度的2905条,成交量由2季度的1365亿元持续上升至4季度的1756亿元,或主要受2021年初以来城投在各方面融资渠道收紧影响。今年一季度环比有所缓解,成交记录环比下降26%至2147条,成交量环比下降34%至1155亿元;同比分别下降17%和32%。从高估值成交规模占成交量比重来看,2020年以来高估值成交规模占成交量比重持续降低,占比从2021年一季度的11%降低至今年一季度的6%。区域分布方面,高估值成交主要分布在存量债规模较大的江苏省等,天津市亦较多。从各区域规模环比变动来看,在成交规模较大的省份中,一季度江苏省和湖南省成交规模下降幅度较大,广西自治区和上海市仍然有所增加。从区域间占比来看,2020年以来各省市高估值成交量占全国总规模比重整体较为稳定,江苏、浙江、河南、安徽四省占比有所下降,山东省、天津市、广西自治区有所上升。主体评级分布方面,2021年2季度以来,AA及以下和AA+主体高估值记录占比有所增加,AAA主体有所下降。城投行政等级方面,2021年2季度以来,区县级和地市级主体高估值记录占比微增,省级主体占比微降。

一季度首次高估值成交平台:所在区域债务负担较重,平台重要性较低。我们选取了2022年一季度首次出现债券高估值成交的45个城投平台作为样本,以探索首次出现高估值成交平台的普遍特点。从区域情况来看,一季度首次出现债券高估值成交的平台所在区域整体债务率较高,2021年窄口径债务率均值为148.70%,宽口径债务率均值为431.30%;2021年土地出让金收入大多下滑,2021年土地出让金较上年变动比率均值为-8%。从城投行政等级分布来看,区县级城投较多,但是占比与区县级城投在所有有存量债券的平台数量占比保持一致。从城投主体评级分布来看,AA主体评级城投较多,但是占比与AA主体评级城投在所有有存量债券的平台数量占比保持一致。从城投平台在区域的地位来看,区域内平台重要性较低的平台占比高,区域内一般平台和次要平台合计占比为53%。从城投平台自身财务质量来看,整体偿债能力尚可。

估值修复:基本所有债券在高估值成交一年后估值完全修复,高等级债券修复更为迅速。从总体样本来看,大部分债券高估值半年后估值完全修复,基本所有债券一年后估值完全修复。分不同主体评级和行政层级来看,较高主体评级和行政等级债券估值修复更为迅速。后续城投融资环境有望迎来边际改善,相应的城投债高估值情况或将持续缓解。

风险提示:数据样本覆盖面不全,城投融资政策超预期收紧的风险

1

一季度城投债高估值成交情况环比、同比均有所改善

我们主要选取了YTM偏离大于50BP(成交时YTM-前日收盘YTM≥50BP),成交时剩余期限大于1个月的成交债券作为样本,以分析城投债高估值成交情况。将单只债券在某一天出现高估值成交作为一条高估值成交记录,单只债券在该天可能有多笔高估值成交。

城投债高估值成交情况环比有所改善,同比微幅增加。从高估值成交条数和成交量来看,2021年2季度-4季度均呈上升趋势,成交记录由2季度的2207条持续上升至4季度的2905条,成交量由2季度的1365亿元持续上升至4季度的1756亿元,或主要受2021年初以来城投在各方面融资渠道收紧影响。今年一季度环比有所缓解,成交记录环比下降26%至2147条,成交量环比下降34%至1155亿元;同比分别下降17%和32%。

从高估值成交规模占成交量比重来看,2021年以来,高估值成交规模占成交量比重持续降低。2021年以来,城投债在银行间和交易所的成交量持续增加,从2021年一季度的14934亿元增加至今年一季度的27570亿元;高估值成交规模占比持续走低,从2021年一季度的11%降低至今年一季度的6%。

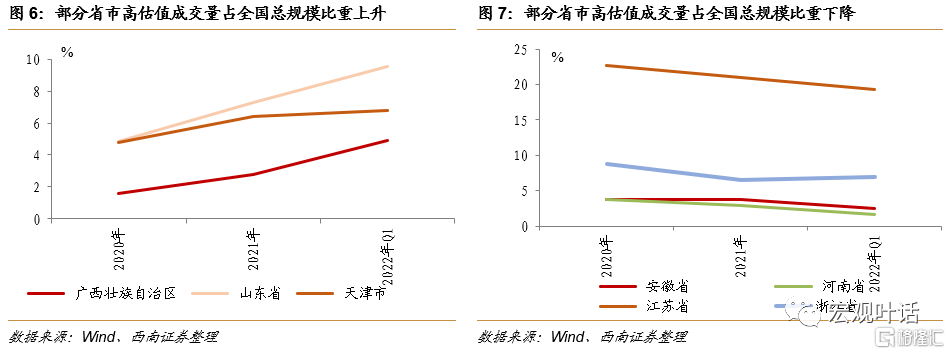

区域分布方面,高估值成交主要分布在存量债规模较大的江苏等,天津亦较多;江苏和湖南成交规模环比大幅减少,广西持续增加。从区域间分布来看,2022年一季度城投高估值成交仍然主要分布在城投债存量规模较大的省份,主要有江苏省、山东省、浙江省、江西省、湖南省、四川省,一季度高估值成交城投债规模分别为223.13亿元、109.93亿元、80.57亿元、71.35亿元、68.39亿元、66.70亿元;此外,部分存量城投债规模相对较小的省市亦发生较大规模的城投债高估值成交,主要有天津市和广西自治区,规模分别为78.35亿元和56.69亿元。从环比变动来看,在成交规模较大的省份中,江苏省和湖南省成交规模下降幅度较大,2022年一季度分别环比减少41%和47%;在一季度整体高估值成交有所缓解的背景下,广西自治区和上海市仍然有所增加,成交规模分别同比增加21%和116%。

从区域间占比来看,2020年以来各省市高估值成交规模占全国总规模比重整体较为稳定,但是部分省市占比有所增减,其中,江苏省、浙江省、河南省、安徽省四省占比有所下降,江苏省占比由2020年的23%下降至2022年一季度的19%,浙江省由9%下降至7%,安徽省由4%下降至2%,河南省由4%下降至2%;山东省、天津市、广西自治区有所上升,山东省由2020年的5%上升至2022年一季度的10%,天津市由2020年的5%上升至2022年一季度的7%,广西自治区由2020年的2%上升至2022年一季度的5%。

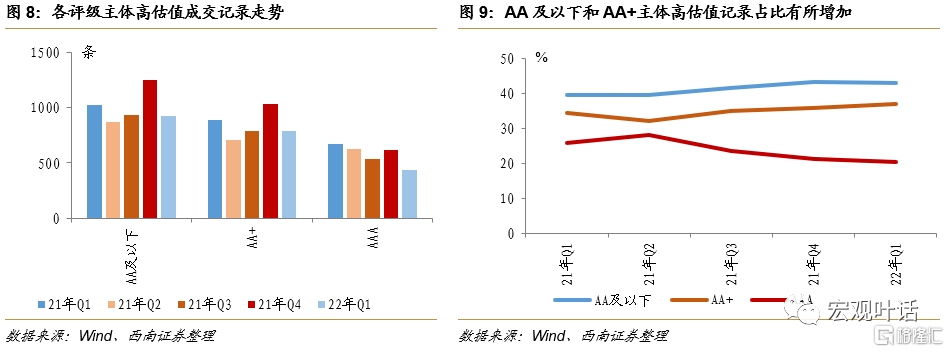

主体评级分布方面,AA及以下和AA+主体高估值记录占比有所增加,AAA主体有所下降。从高估值成交条数来看,2021年2季度至4季度,AA及以下和AA+主体高估值债券成交记录持续增加,其中,AA及以下由2季度的874条增加至4季度的1252条;AA+主体由2季度的710条增加至4季度的1036条;但AAA主体呈下降趋势,由2季度的623条减少至4季度的617条。2021年一季度,各类型评级主体高估值成交情况均有所缓解。从高估值成交记录占比来看,2021年2季度以来,AA及以下和AA+主体高估值记录占比有所增加,其中,AA及以下主体成交条数占总成交记录比重由上年2季度的40%微增至今年一季度的43%,AA+主体成交条数占总成交记录比重由上年2季度的32%微增至今年一季度的37%;AAA主体高估值记录占比有所下降,占比由上年2季度的26%微增至今年一季度的20%。值得说明的是,截至2022年4月底,AA及以下、AA+、AAA主体评级存量债券数量占比分别为45%、36%、19%,与今年一季度三个等级的高估值成交条数占比43%、37%、20%基本完全匹配,一定程度上可以说明,城投平台主体评级的不同对于城投是否发生债券高估值成交影响不大。

此外,2021年3季度以来,高估值成交较多的浙江和江苏两省AA及以下主体高估值成交条数占比均呈下降趋势,与总体走势相背离。而且2022年一季度两省AA及以下主体高估值成交条数占比均在35%左右,低于整体水平,也大幅低于两省存量债券中AA及以下数量占比约45%的数值。

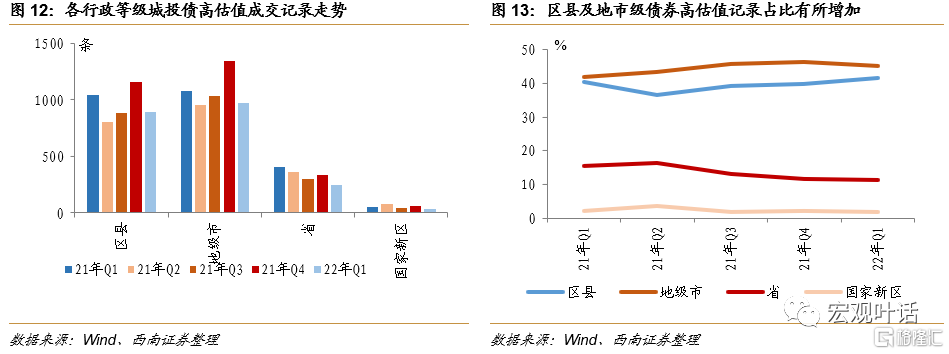

城投行政等级方面,区县级和地市级主体高估值记录占比微增,省级主体占比微降。从高估值成交条数来看,2021年2季度至4季度,区县级和地市级主体高估值债券成交记录持续增加,其中,区县级主体由2季度的807条增加至4季度的1159条;地市级主体由2季度的957条增加至4季度的1348条;但省级主体呈下降趋势,由2季度的80条减少至4季度的61条。2021年一季度,各行政等级主体高估值成交情况均有所缓解。从高估值成交记录占比来看,2021年2季度以来,区县级和地市级主体高估值记录占比有所增加,其中,区县级主体成交条数占总成交记录比重由上年2季度的37%微增至今年一季度的41%,地市级成交条数占总成交记录比重由上年2季度的43%微增至今年一季度的45%;省级主体高估值记录占比有所下降,占比由上年2季度的4%降低至今年一季度的2%。值得说明的是,截至2022年4月底,区县级主体评级存量债券数量占比为51%,高于今年一季度区县级主体的高估值成交条数占比的41%,一定程度上可以说明,城投平台行政等级的不同对于城投是否发生债券高估值成交影响不大。

2

一季度首次高估值成交平台:所在区域债务负担较重,平台重要性较低

我们选取了2022年一季度首次出现债券高估值成交的45个城投平台作为样本,从区域、平台地位、平台财务质量等角度进行归纳分析,以探索首次出现高估值成交平台的普遍特点。

从区域分布来看,今年一季度首次出现高估值成交的城投平台主要分布在存量债券余额较多的省份,其中江苏省、浙江省、山东省分别有10个、6个、4个平台首次出现债券高估值成交。

从区域情况来看,一季度首次出现债券高估值成交的平台所在区域整体债务率较高,2021年土地出让金收入大多下滑。具体来看,一季度共有35个地级市或县级市涉及首次出现债券高估值成交的平台,债务率方面,根据企业预警通的数据,34个有统计数据的地级市或县级市2021年窄口径债务率均值为148.70%;宽口径债务率均值为431.30%,其中多个地区超过500%,包括黄石市、邵东市、丽水市、济宁市、许昌市、淄博市、萍乡市、重庆市、泸州市、青岛市、荆门市等。土地出让金方面,涉及的30个地级市或直辖市2021年土地出让金较上年变动比率均值为-8%,其中10个地级市2021年土地出让金较上年减少超过20%。

从城投行政等级分布来看,以区县级城投较多,但是与区县级城投在所有有存量债券的平台数量占比保持一致。今年一季度首次出现高估值成交的区县级、地市级、省级城投平台个数占比分别为56%、33%、9%,该比例与目前有存量债券的城投平台行政级别分布保持一致,一定程度上可以说明,城投平台行政级别的不同对于城投是否发生债券高估值成交影响不大。

从城投行政等级分布来看,以AA主体评级城投较多,但是与AA主体评级城投在所有有存量债券的平台数量占比保持一致。今年一季度首次出现高估值成交的主体评级为AA、AA+、AAA的城投平台个数占比分别为62%、24%、8%,该比例与目前有存量债券的城投平台主体评级分布保持一致,一定程度上可以说明,城投平台行主体评级的不同对于城投是否发生债券高估值成交影响不大。

从城投平台在区域的地位来看,区域内平台重要性较低的平台占比高。依据YY评级的划分,今年一季度首次出现高估值成交的主要平台、一般平台、次要平台个数占比分别为47%、16%、38%,其中次要平台和一般平台个数合计占比较大幅度高于所有城投中两者占据的比重,一定程度上可以说明,区域内平台重要性较低的平台更容易出现高估值成交的情况。

从城投平台自身财务质量来看,整体偿债能力尚可。今年一季度首次出现高估值成交的城投平台资产负债率均值为58.05%,货币资金/短期债务均值为1.18,均基本位于合理区间。

3

估值修复:基本所有债券一年后估值完全修复,高等级债券修复更为迅速

为分析城投主体首次出现高估值成交后,对应债券估值修复情况,我们选取了2021年一季度首次出现、成交当日对应债券剩余期限在1年、YTM偏离小于1000BP的高估值成交的不同主体的44只债券作为样本,样本债券YTM偏离值平均数为99BP,将对应债券高估值成交前一个交易日YTM与高估值成交后的一个季度、半年后、一年后YTM进行对比分析。

从总体样本来看,大部分债券半年后估值完全修复,基本所有债券一年后估值完全修复。具体来看,一个季度后,43%的债券YTM低于高估值成交前一日,但样本债券YTM均值仍较前一日YTM均值高出74BP;半年后,73%的债券YTM低于高估值成交前一日,样本债券YTM均值已较前一日YTM均值低34BP;一年后,89%的债券YTM低于高估值成交前一日,样本债券YTM均值已较前一日YTM均值低79BP。高估值成交半年后及一年后,样本债券YTM均值已低于成交前一日YTM均值与2021年一季度以来城投债整体到期收益率呈下跌趋势有关,2021年一季度末至2022年一季度末,中债城投债到期收益率(AA+):3年下降了45BP。

分不同主体评级和行政层级来看,较高主体评级和行政等级债券估值修复更为迅速。AA+较AA主体评级债券明显修复进程更快、修复幅度更大,地市级较区县级主体评级债券明显修复进程更快、修复幅度更大。

城投融资环境有望迎来边际改善,城投债高估值情况或将持续缓解。2021年二季度至四季度,城投债整体高估值成交规模呈现明显上升趋势,或主要受2021年年初以来城投平台各渠道融资政策收紧影响,其中区县级平台受影响最大、2021年债券净融资规模有所降低,相应的区县级平台高估值成交规模占比在这一区间亦有一定幅度抬升。目前宏观经济受疫情散发超预期影响,稳增长压力突出,城投作为基建投资重要抓手重要性凸显,4月18日,“央行23条”再次提及保障融资平台公司合理融资需求,后续城投融资环境有望迎来边际改善,相应的城投债高估值情况或将持续缓解。此外,2021年以来江浙两省区县级城投高估值成交情况明显好于全国整体水平,从防范估值波动风险的角度来看,在收益率合适的情况下,可以适当选择两省内债务区域债务负担合理、区域内主要平台进行资质下沉。