下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期港股市场上市公司对于2021年财报以及2022年第一季财务数据大多披露完毕,在披露的数据中可以看到港股不同行业展现出来的业绩情况。究竟哪些行业业绩增速较弱,而哪些行业逆势实现高增长,未来的预期又如何,我们来通过数据详细看看。

1

港股2021年净利润增速同比22.4%,新经济显著低于预期

数据显示截至2022年4月低,恒生综合指数516只成分股中,共有477家上市公司披露年报,已披露年报的个股市值占比达92.9%。还有一个特殊情况,在尚未披露的公司中,有部分主要由于财年截止日期不同,例如阿里巴巴-SW(9988.HK)、新东方-S(9901.HK)、联想集团(00992.HK)等。

另外如融创中国(01918.HK)、龙光地产(03380.HK)等少数房地产个股由于在港股市场处于停牌状态,也并未披露年报。

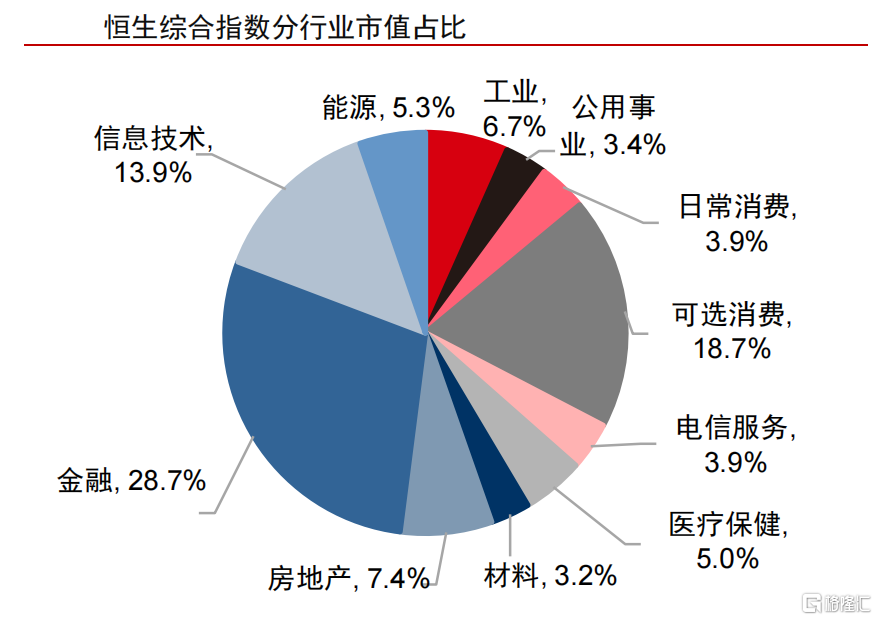

从当前恒生综合指数市值分布来看,金融、可选消费、信息技术、房地产以及工业行业占比最高,分别为28.7%/18.7%/13.9%/7.4%/6.7%。

来源:wind

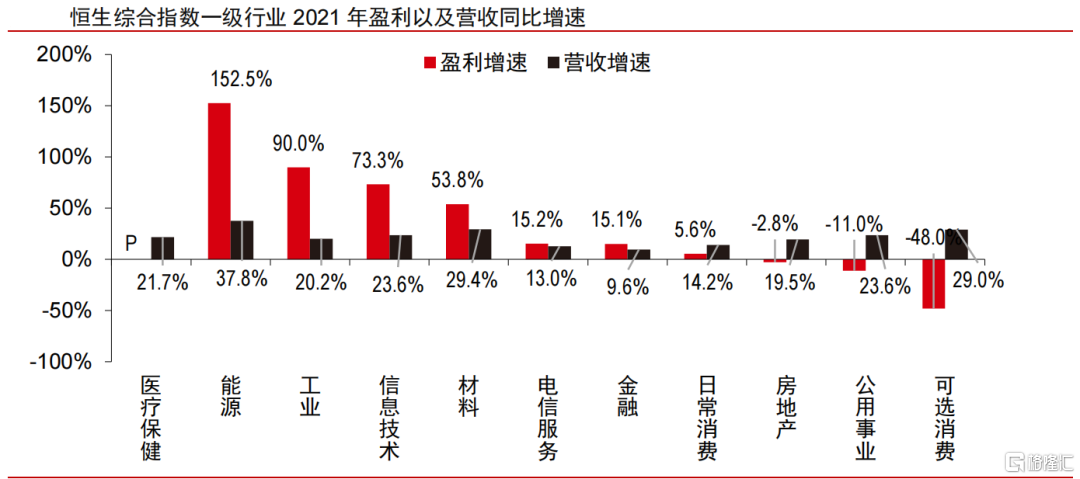

Wind数据统计显示2021年恒生综合指数整体营收和净利润同比增速为21.3%/22.4%。

机构中信认为由于经济复苏,大宗商品价格快速上行,能源、工业、材料等传统经济板块在2021年迎来业绩巨大增长,盈利增速分别高达152.5%/90.0%/53.8%,营收增速分别为37.8%/20.2%/29.4%。另外可以看到信息技术以及医疗保健板块中的“新经济”公司业绩持续快速增长,信息技术板块盈利增速达73.3%,而医疗保健于2021年扭亏为盈。

来源:wind

防御性的电信服务与金融板块2021年全年业绩增速保持稳定,分别实现15.2%/15.1%的净利润增速,营收增速同样实现了13%/9.6%的稳定增长。

不过房地产及公用事业行业则于2021年净利润同比下滑,房地产行业主要受内地房地产政策影响,在“房住不炒”政策大背景下,房地产企业盈利能力下降;而公用事业行业主要源于大宗商品价格飙升,成本端大幅上涨,使公用事业板块全年净利润增速同比下跌。可选消费板块则受互联网企业及消费者服务板块拖累,整体板块净利润同比大幅下滑。

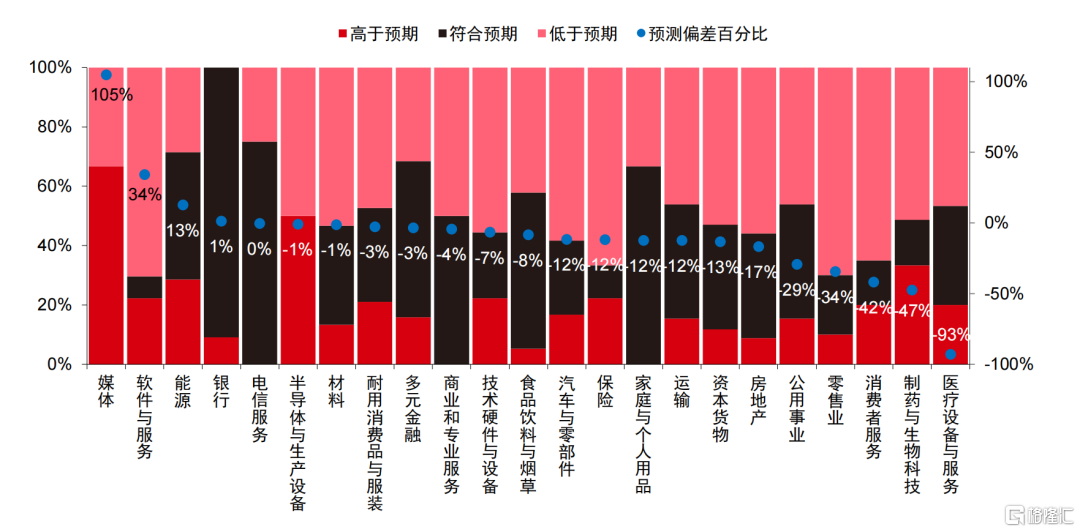

值得注意的是,尽管2021年“新经济”板块业绩实现了高增长,但其中还是有许多公司未能达到市场预期。

例如媒体板块净利润超预期主要原因是网易云音乐(9899.HK)在2021年受益于反垄断政策,音乐版权支出降低以及用户大幅增长所导致。而软件与服务行业中,腾讯控股净利润大幅超预期,主要原因是出售京东股权带来的非经常性损益,剔除腾讯后,行业实际整体净利润水平低于市场预期。

来源:wind

2

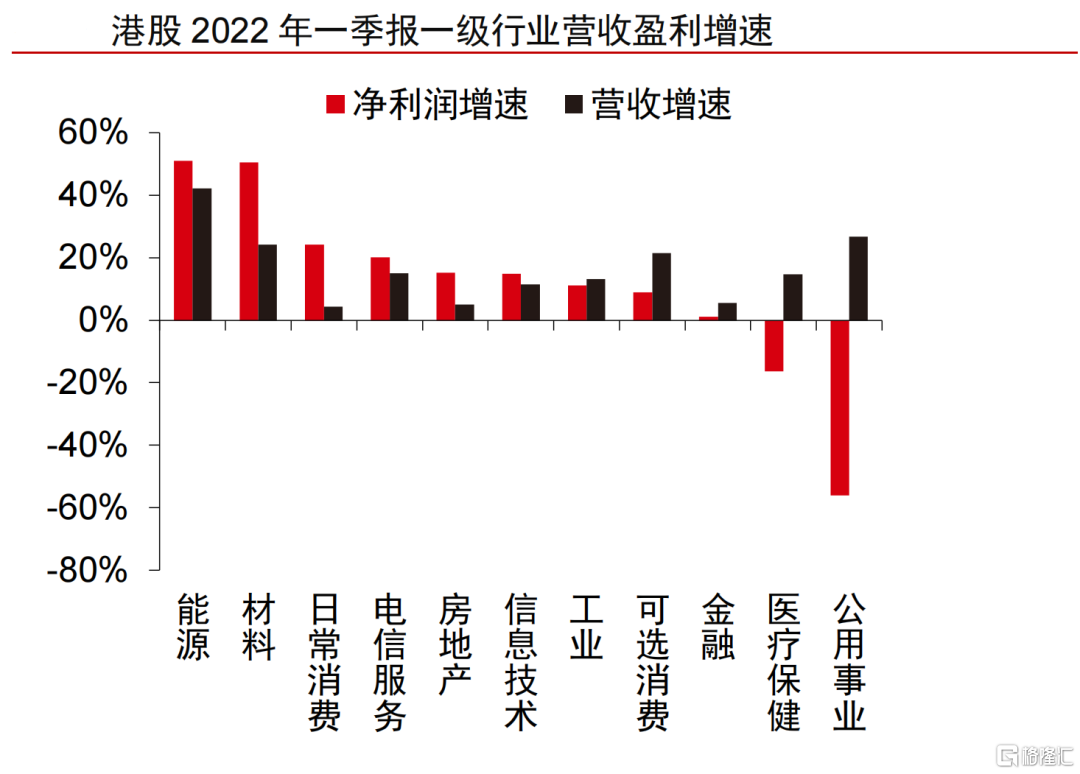

一季度能源和材料等上中游业绩高增长

根据港交所规定,并不强制要求披露季度财报,截至2022年5月5日,恒生综合指数516只成分股中,仅有99家上市公司披露第一季度财报。而少数公司去年未披露一季报无法进行比较,如中国移动(0941.HK)、北京首都机场股份(0694.HK)等,经调整后共统计92家上市公司的一季报。

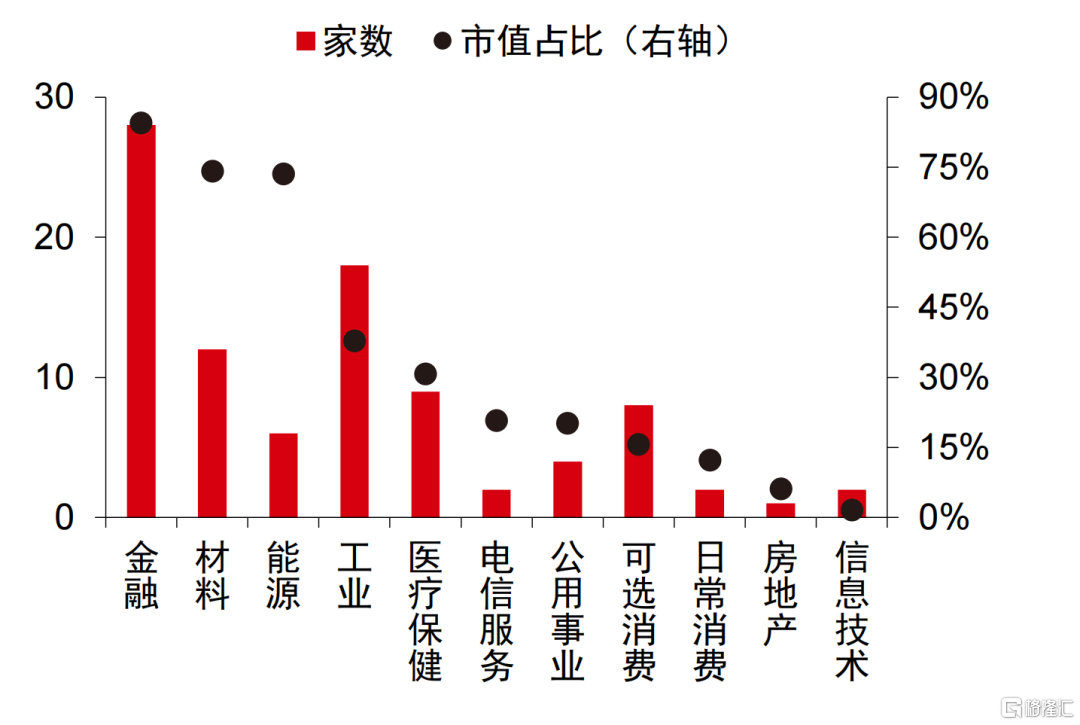

将已经披露一季报公司对比恒生综合指数中对应板块的市值得到市值占比,有一季报披露的公司市值占指数整体市值的比例为40.2%。

金融行业市值占比及家数最高,有28家及84.5%的市值占比;其余一级行业中市值占比较高的为能源、材料、工业、医疗保健等,市值占比分别达74.2%/73.6%/37.8%/30.7%,披露家数分别为6/12/18/9家。

来源:wind

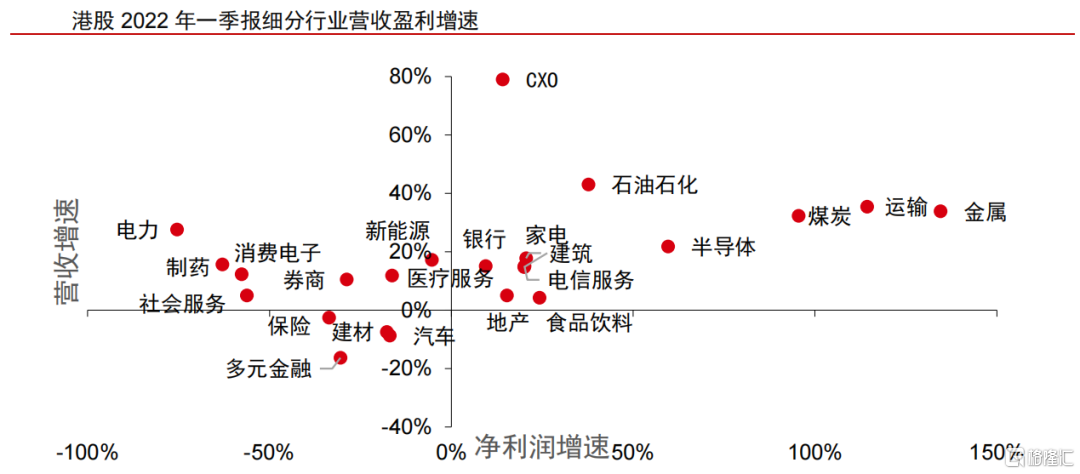

已披露的一季报中可以看到,顺周期的上游能源及中游材料业绩实现了高增长,行业总体净利润同比增长50.9%与50.5%,营收增速同比增长42.2%与24.1%。

机构中信指出在披露季报较多的金融行业,虽然银行板块整体增速维持稳定,不过券商资管及保险企业受一季度资本市场调整冲击,净利润及营收较去年同期有所降低,导致金融板块净利润增速同比仅增1.1%,且营收增速仅增长5.4%。

同样披露较多一季报的工业及医疗保健板块,一季度同比增速相对较弱,净利润增速分别为11.2%与-16.4%,营收增速为13.1%与14.7%。

来源:wind

工业中运输板块受疫情影响较大,同时原油价格高位,净利润及营收增速皆有所下滑,不过海运的中远海控继续受益于海运价格上涨,带动板块整体净利润及营收增速上行。

医疗保健中个股影响较大,导致净利润增速同比下滑,不过CXO板块整体仍持续增长,值得关注。其余板块披露一季报的企业较少,公用事业主要披露一季报的公司为电力相关,虽然2022年一季度市场电力需求稳定扩张,但能源价格的进一步上行使其盈利能力大幅承压,净利润同比下滑56%。

来源:wind

日常消费仅两家啤酒企业披露财报,提价策略良好致使净利润增速较高。而可选消费中汽车板块数据尚未充分反映俄乌冲突以及疫情影响因素,业绩压力或将在中报及三季报中体现。

3

顺周期、半导体高增有望延续,关注科技巨头一季报

俄乌冲突自2022年2月中旬起显著扰动全球经济,大宗商品价格飞涨,中下游企业成本上行;三月至今的国内疫情散点爆发,导致国内产业链供给中断,终端消费也有所承压。

尽管市场持续下行,但也提前反映投资者悲观预期,不少行业估值水平也跌至历史低位。机构中信认为伴随着疫情常态防控机制成熟,未来稳增长政策的逐步推出有望托底实体经济,或带动部分消费和“新经济”板块业绩超预期,扭转去年以来的下滑趋势。

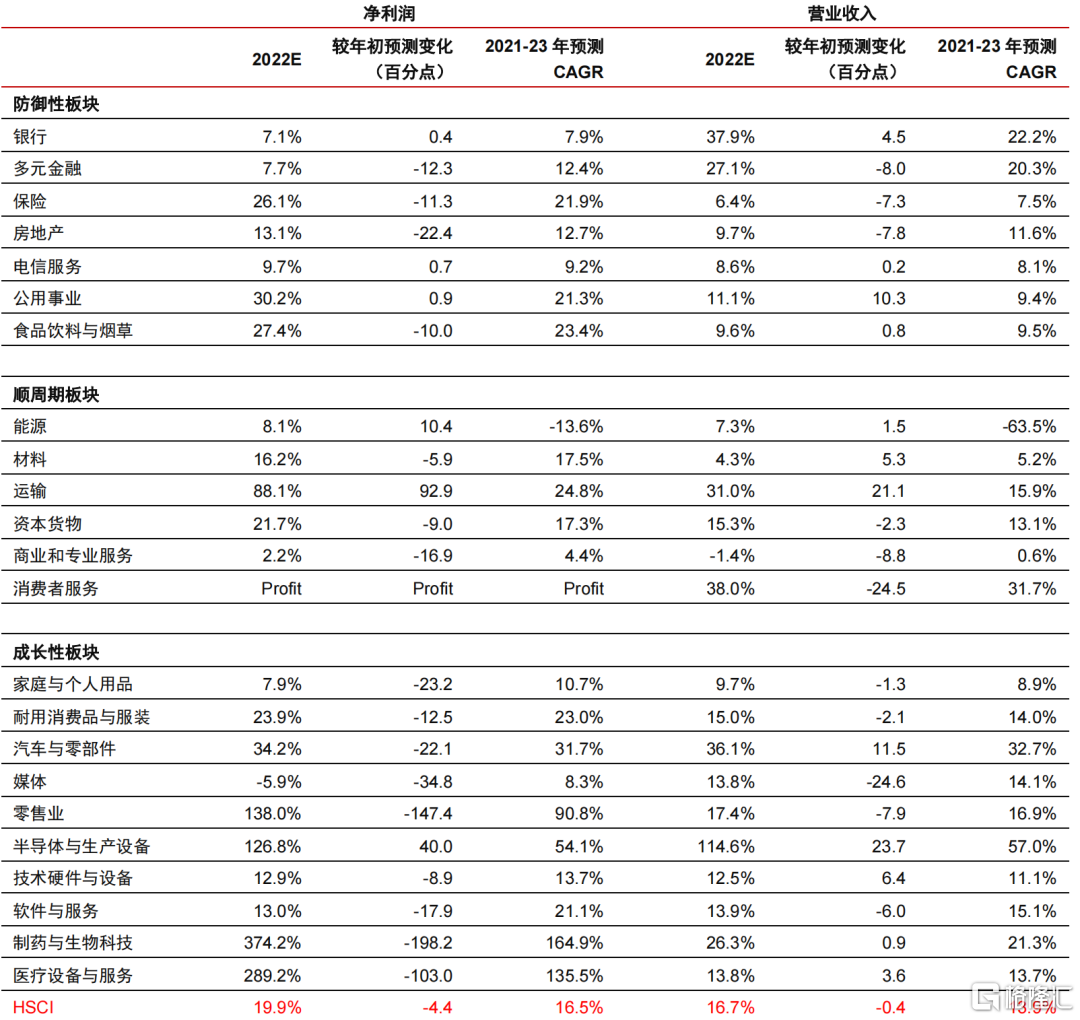

细分行业看,需要关注顺周期中的上游能源及运输板块盈利预测较中信年初的有所上调,分别达10.4%与92.9%,前者受益于大宗商品价格飙升,后者主要为海运在供应链紧张的情况下高景气周期持续。

而防御性板块中受益经济政策托底预期向好,公用事业、电信服务、及银行板块净利润预测分别较年初调升0.9%/0.7%/0.4%。另外,“缺芯”的情况在疫情扰动下更为剧烈,进一步推升半导体产业高景气,成长板块中仅半导体与半导体生产设备预测盈利增速就上修达40%。

来源:wind

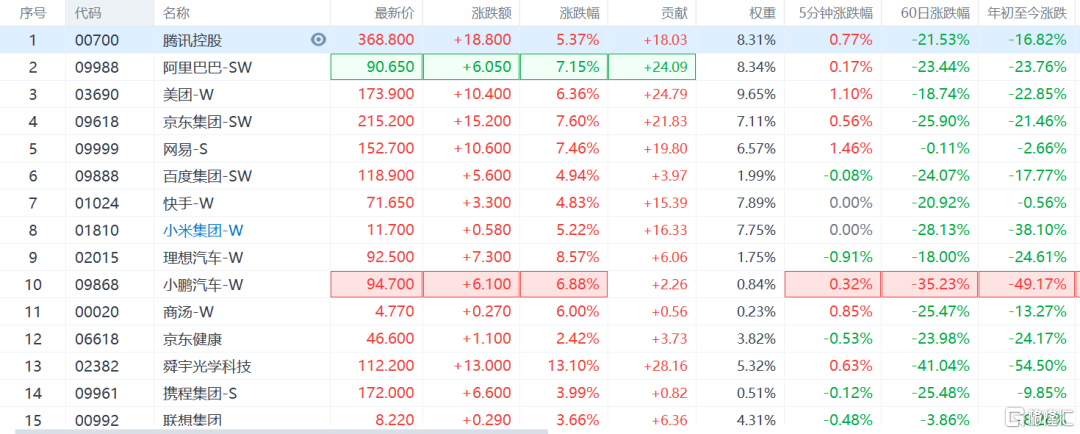

对于投资者而言,还可以密切关注5月下半月,港股明星科技股陆续发布一季度财报。

例如京东集团将在5月17日(周二)发布财报;腾讯控股将于5月18日(周三)发布财报;小米集团将于5月19日周四发布财报。另外5月23日-5月31日,还有阿里巴巴、快手、百度集团、网易等公司发布财报。

经参考机构彭博数据整理,下面是部分明星科技股业绩预测数据:

1、京东集团-SW(09618.HK),预期营收2367.32亿元人民币,同比增长17%;预期经调整净利润25.85亿元,同比增长-35%;

2、腾讯控股(00700.HK),预期营收1410.58亿元人民币,同比增长6%;预期经调整净利润264.39亿元,同比增长-20%;

3、小米集团-W(01810.HK),预期营收746亿元人民币,同比增长-3%;预期经调整净利润33.48亿元,同比增长-45%;

4、阿里巴巴-SW(09988.HK),预期营收2006.64亿元人民币,同比增长-9%;预期经调整净利润186.67亿元,同比增长-69%;

5、快手-W(01024.HK),预期营收206.34亿元人民币,同比增长21%;预期经调整净利润-45亿元,同比增长8%;

6、百度集团-SW(09888.HK),预期营收279.07亿元人民币,同比增长-1%;预期经调整净利润16.26亿元,同比增长-62%;

7、网易-S(09999.HK),预期营收228.02亿元人民币,同比增长7%;预期经调整净利润48.32亿元,同比增长-8%;

恒生科技指数成分5月17日盘中行情:

来源:wind

有研究机构指出互联网估值目前处于底部区间,且互联网平台核心价值及壁垒仍在,在中国发展数字经济背景下,促进平台经济健康发展具有国家战略价值和意义。建议关注互联网板块估值情况,后续关注具体措施的落实,以及下半年基本面的复苏。

港股或即将演绎“逆境反转”行情,目前整体向上的动能开始显现,互联网板块在政策底出现后也有机会出现修复行情,投资者可以密切关注科技巨头最新发布财报信息。

本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星恒利证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。

复星恒利证券相信本文所载资料及观点的出处均属可靠,复星恒利证券不会就本文的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星恒利证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。

复星恒利证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本文所载的资料及观点如有任何更改,复星恒利证券并不会另行通知。