下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1. 下修主要有三方面的动力来源:① 避免回售或到期赎回;②抬升转债价格,配合大股东解套;③通过下修降低强赎难度或增加转债关注度。

2. 投资低价转债的主要理由应该是其安全性好,纯债YTM高,并且正股有反转预期,下修只能作为锦上添花。参与低价转债下修博弈的第一步是根据下修的动力来源选择符合相应特征的低价转债,第二步是选择其中正股上涨预期较强或纯债YTM较高的转债。注重对于正股基本面的理解或许是下修博弈不战而胜的法宝。

正文

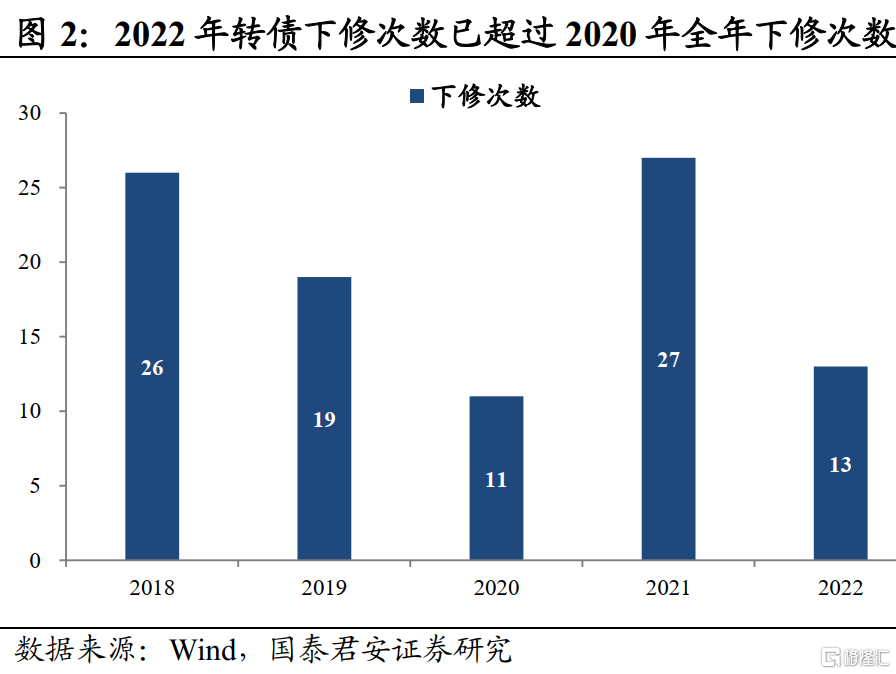

2022年初以来,上证指数回调15%,大量转债因正股下跌触发下修条款。4月下旬权益市场二次探底,转债出现密集下修,4月下旬以来包括上22转债、众信转债、迪森转债等8只转债发布提议下修公告。2022年共有13只转债提议下修,已超过2020年全年下修的转债数量。

可转债的特别向下修正条款是对转债投资者的保护,在可转债存续期间,当公司正股在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的85%时(一般是85%,个别转债会有不同),公司董事会有权提议下修并提交公司股东大会进行表决。转股价下修之后,转债的平价会瞬间抬升,转股溢价率将大幅压缩,转债跟随正股上涨的弹性将大幅增强。

当前价格低于115元且满足下修条件的转债多达112只,作为低价转债投资收益的重要来源,我们有必要对下修博弈的收益和风险、如何进行下修博弈进行一次深入的探讨。

1

下修博弈的收益和风险

下修转股价相当于转债发行人对投资者让利,超额收益的主要来源在于转债转股价值的瞬间提升。发行人为达成促转股或解套的目的,也有可能在下修转股价之后继续释放利好,导致转股价值进一步抬升。

下修的达成一般要经历六个阶段:可转债触发下修条款,董事会提议下修并提交股东大会表决,出席会议的股东三分之二以上通过,公告下修幅度和执行下修日,执行修正后的转股价格。

在整个下修过程中,重要时间节点有三个,分别是提议下修日、公告下修日和执行下修日。从提议下修到公告下修通常有7到22个交易日不等,调整转股价一般会在公告下修方案后次个交易日进行。

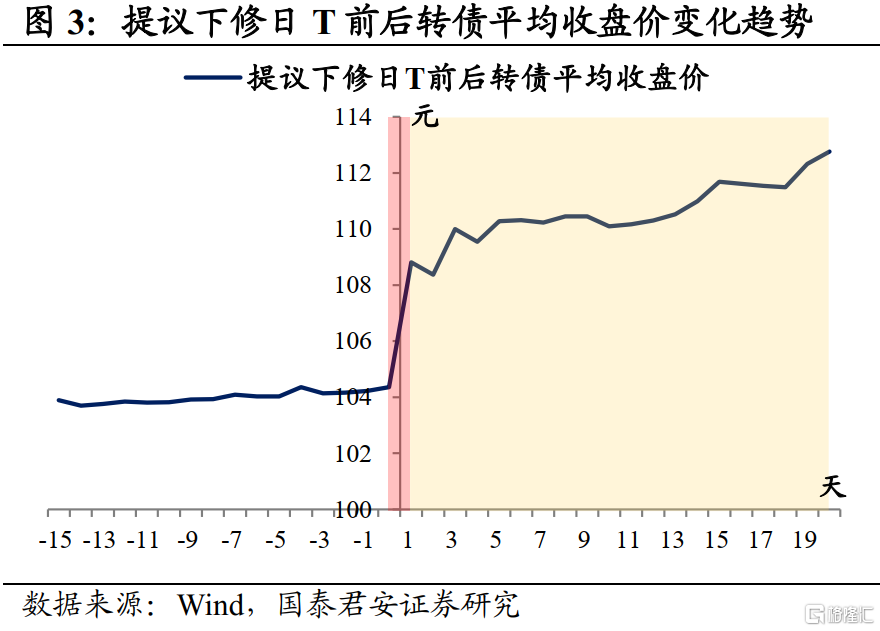

通过对2020年初至2022年4月20日共47只已公告下修的转债下修前后平均价格的计算,我们发现下修博弈的收益来源主要存在于提议下修日后一交易日当天的涨幅。47只样本转债提议下修日T后一交易日转债的平均涨幅为4.28%,平价的平均涨幅为0.31%。从提议下修到公告下修平均经过12个交易日,提议下修日次日之后11个交易日平均累计涨幅为1.55%,远小于同期平价的平均涨幅11.78%。

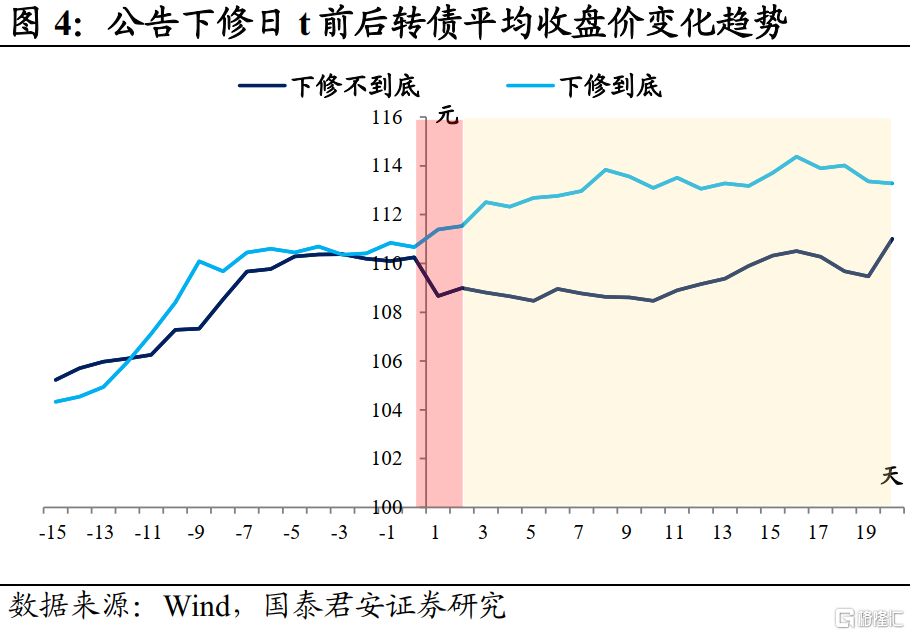

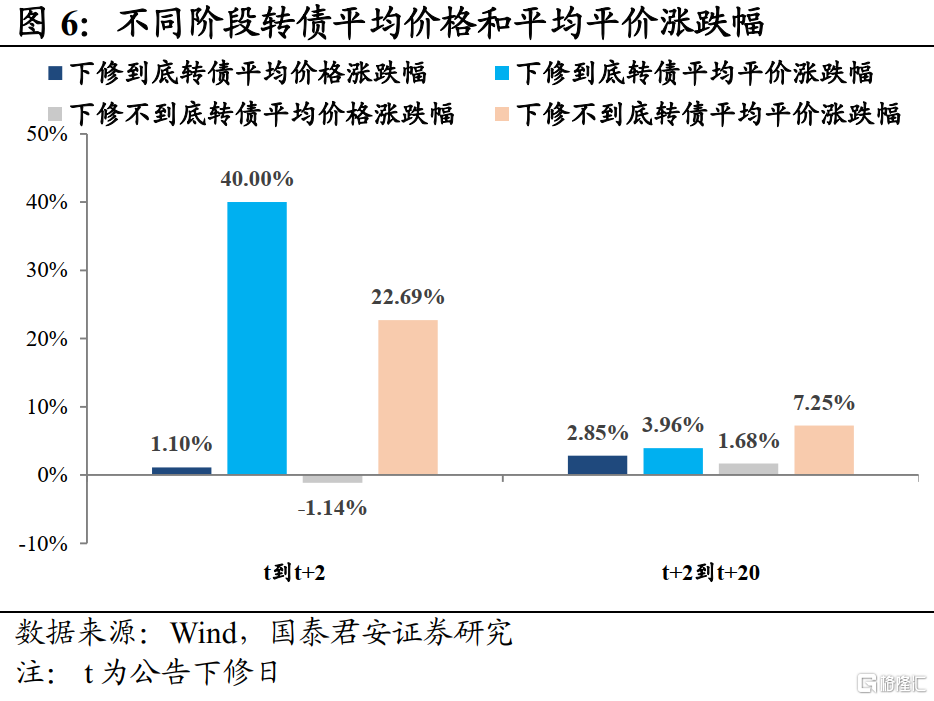

下修条款规定,修正后的转债价格应不低于股东大会召开前20个交易日正股交易均价和前一交易日均价之间的较高者。我们把股东大会召开前20个交易日正股交易均价和前一交易日均价之间的较高者作为转股价下修的下限,如果下修后的转股价高于这一下限,就认为转债没有下修到底。大部分转债都会下修到底,从而使平价回到100元附近。但也有部分转债没有下修到底,投资者下修到底的预期落空,导致公告下修之后转债出现一定程度的下跌。

在47只样本转债中,有10只转债没有下修到底。大部分转债会在下修公告日t后1-2个交易日执行下修。公告下修日t后2个交易日,如果下修到底,转债的平均累计涨幅为1.10%;如果下修不到底,平均累计跌幅为-1.14%。随后的18个交易日,如果下修到底,转债价格的平均累计涨幅为2.85%,平价的平均累计涨幅为3.96%;如果下修不到底,转债价格的平均累计涨幅为1.68%,平价的平均累计涨幅为7.25%。

综合来看,提议下修后一交易日转债上涨较为确定,且收益可观,值得博弈。但后续转债的涨幅明显小于正股。

另一方面,下修博弈还面临着三重风险。第一是下修不到底的转债在公告下修方案之后的两个交易日面临下跌的风险。样本中下修不到底的10只转债在下修公告日后两个交易日平均跌幅为1.14%,下跌的概率为70%。

第二是下修提议被股东大会否决的风险。转股价下修意味着转债投资者可以相同的成本兑换更多的股票,对转债发行人来说意味着股权的稀释,因此下修议案有一定几率被股东大会否决。2014年的民生转债、2018年的蓝思转债和众兴转债都是因股东大会赞成票不足而下修失败,在公告下修未通过次个交易日分别下跌3.42%、4.64%和10.08%。

第三是正股波动的风险。样本转债中,从提议下修日到公告下修日后20个交易日,上涨的转债占比在60%到70%。但也有部分转债跟随正股下跌。

整体来看,下修博弈收益较为可观,但风险不小,和转债发行人博弈并不容易。我们只能通过总结下修转债的特征提升预判下修的几率,选择转债价格较低、正股上涨概率较大的转债减小下修博弈的风险。

2

下修的动力来源

通过对2020年初至今已公告下修的47只转债分析,我们发现转债下修的动力来源主要有以下几个方面,对应的转债具有一些共同特征。

① 避免回售或到期赎回

可转债的有条件回售条款规定,在转债的最后两个计息年度,如果正股在任何连续30个交易日的收盘价低于当期转股价的70%,可转债持有人有权利将其持有的可转债全部或部分按面值加上当期应计利息的价格回售给公司。接近到期日的转债,如果平价持续低于到期赎回价,到期前投资者将不会选择转股。为了避免回售或到期还钱,转债发行人有动力通过下调转股价避免回售条款的触发或推高平价促进投资者转股。

为避免回售而下修的转债可能具有如下特征:⑴剩余期限接近2年或小于2年;⑵正股股价持续低迷,接近回售触发价格。

为避免到期赎回的转债可能具有如下特征:⑴剩余期限接近或小于1年;⑵平价持续小于到期赎回价。

② 抬升转债价格,配合大股东解套

如果转债的价格过低,持有转债的公司股东有动力通过下修转股价推高转债价格,从而尽快解套,甚至可以在减持转债时取得较为可观的收益。虽然可转债发行公告中规定,表决下修的股东大会不允许持有转债的大股东参与,但我们认为大股东的解套需求仍然是很多转债下修的重要原因。

2021年1月31日起施行的《可转换公司债券管理办法》规定,可转债属于《证券法》规定的具有股权性质的证券,也就是说,持股5%以上的股东、董事、监事、高级管理人员在持有转债的6个月内不得减持。因此,距离发行6个月左右的次新转债下修的理由很有可能是为了配合大股东解套。

为配合大股东解套而下修的转债可能具有如下特征:⑴大股东持有比例高于15%;⑵转债发行之后正股股价持续低迷;⑶转债存续时间在半年左右。

③ 通过下修降低强赎难度或增加转债关注度

促转股意愿较强的转债可能通过下修降低强赎难度,因为转股价下修之后,股价距离强赎触发价的距离更近,触发强赎的难度明显降低。大部分银行转债下修是出于这一原因。

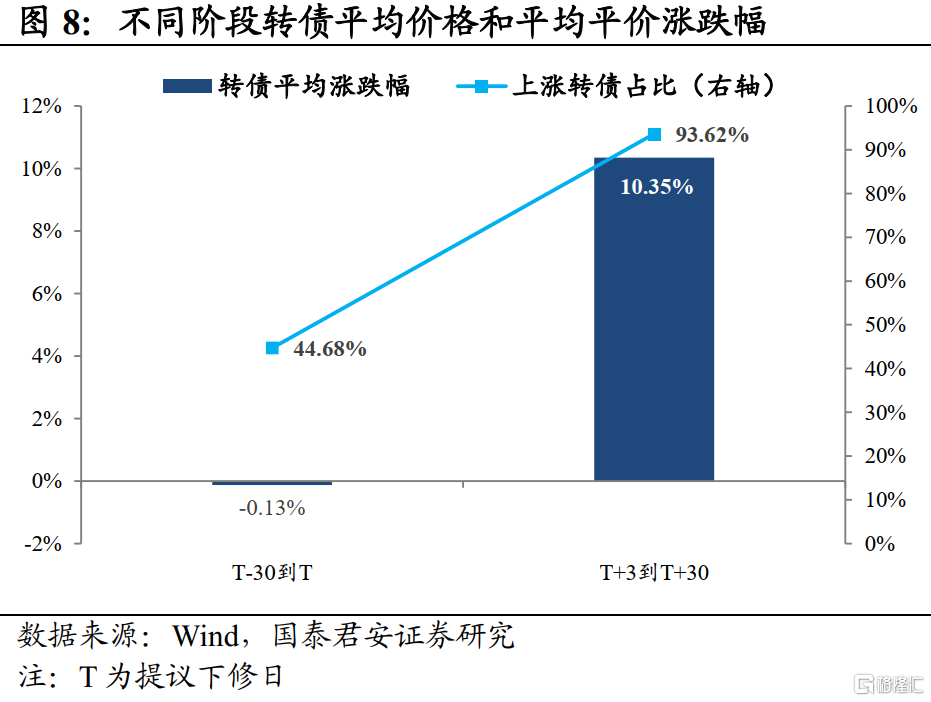

另外,通过对样本转债的分析,我们发现下修后转债的关注度普遍明显上升,上涨的概率更大。从转债成交额来看,提议下修前30个交易日转债的平均日成交额为0.26亿元,提议下修后3个交易日平均日成交额增长到1.63亿元,之后的27个交易日平均成交额为1.29亿元,较提议下修前明显增长。从转债价格的表现来看,提议下修前30个交易日转债的平均涨幅为-0.13%,为剔除超预期下修对转债价格的影响,计算T+3到T+30交易日转债的平均涨幅为10.35%,上涨转债的占比由44.68%增长到93.62%。

然而,出于降低强赎难度或增加转债关注度的目的而下修的转债并没有明显的特征可以进行预判。较为确定的是,银行转债通过下修降低强赎难度的可能性较大。

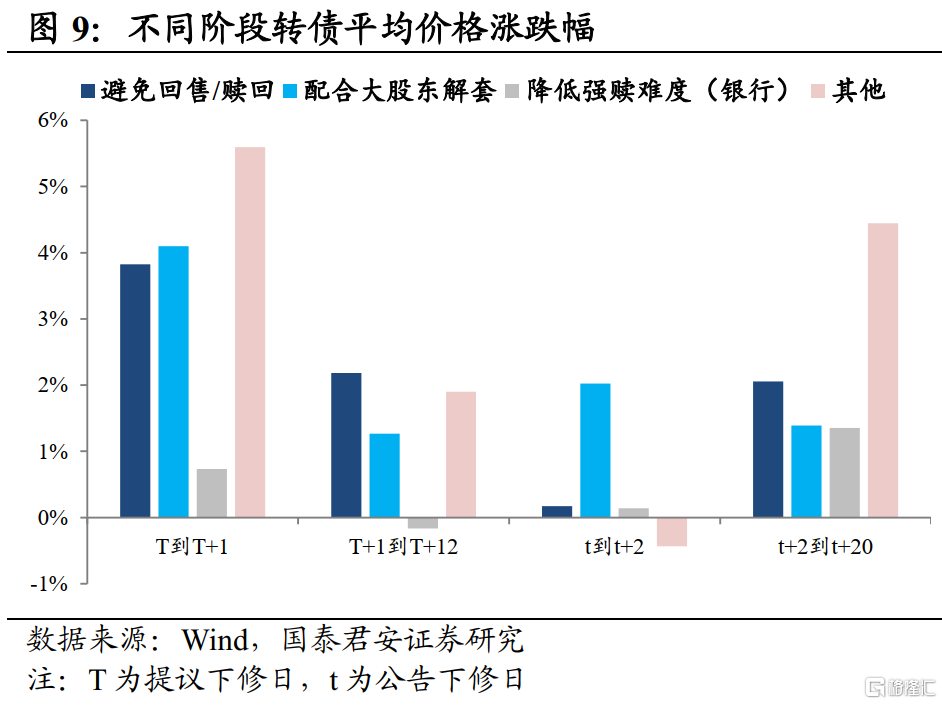

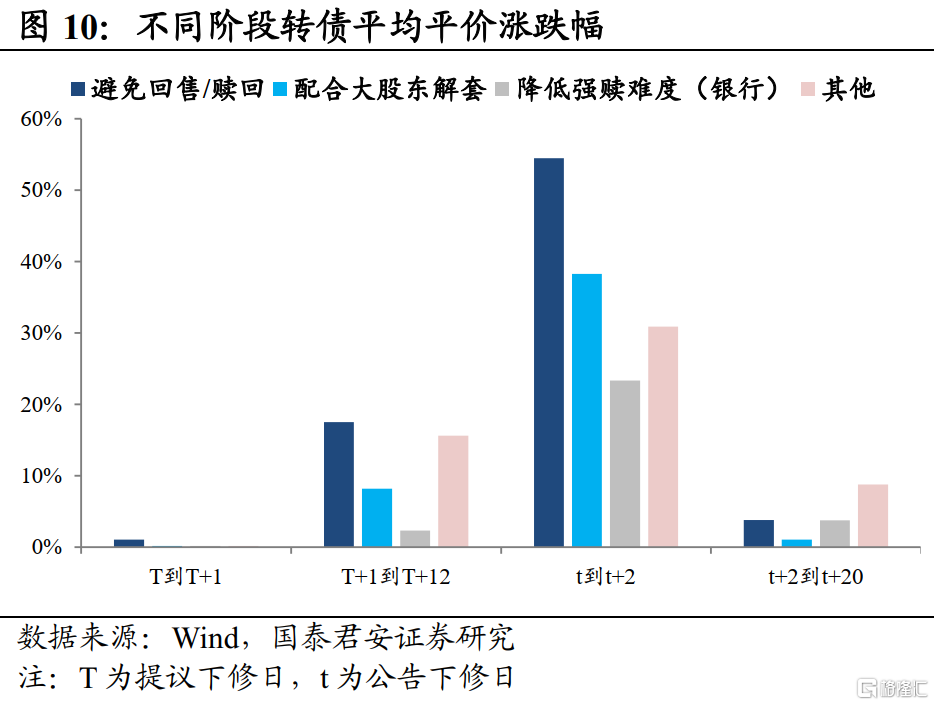

我们计算了不同下修理由的转债在不同阶段的平均价格和平均平价的涨跌幅。“其他”代表通过下修降低强赎难度或增加转债关注度的非银行转债。可以发现,“其他”类别的转债在提议下修日后一交易日的涨幅最大,并且在各个阶段的涨幅都相对领先,主要因为这一类转债的下修通常是超预期的。出于避免回售/强赎和配合大股东解套理由的转债同样在提议下修日次日有较为可观的收益。值得注意的是,银行转债在下修的各个阶段涨幅都几乎是最小的,一方面因为银行转债下修相对容易预判,另一方面是因为银行转债的正股弹性相对较弱。

3

哪些可能下修的低价转债值得关注

参与下修博弈是大部分投资者投资低价转债的主要理由之一,通过前文分析我们发现,提议下修后一交易日转债上涨较为确定,且收益可观,但后续转债的平均涨幅可能并没有想象中大。因此我们认为投资低价转债的主要理由应该是其安全性好,纯债YTM高,并且正股有反转预期。下修只能作为锦上添花。

参与低价转债下修博弈的第一步是根据下修的动力来源选择符合相应特征的低价转债,第二步是选择其中正股上涨预期较强或纯债YTM较高的转债。注重对于正股基本面的理解或许是下修博弈不战而胜的法宝。

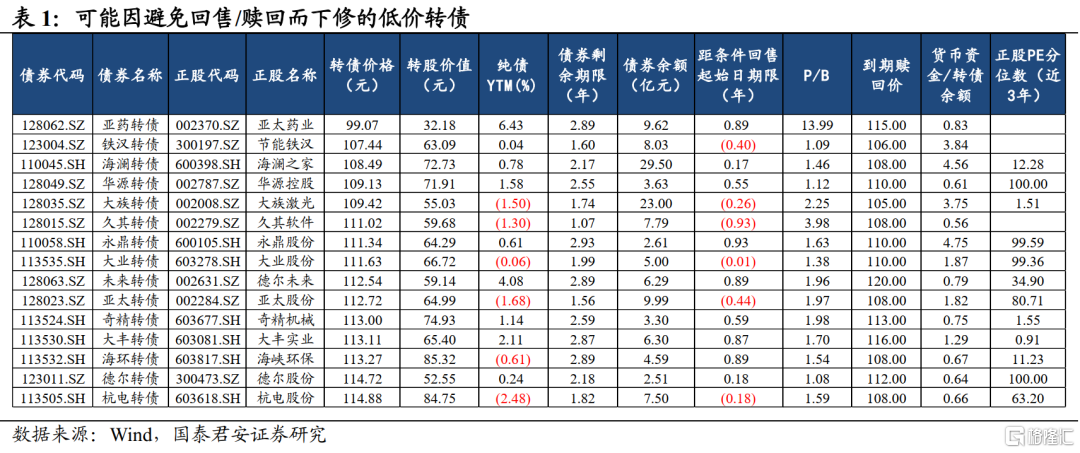

在已触发下修条款的转债中筛选可能因避免回售/赎回而下修的低价转债的条件包括:剩余期限小于或等于3年、转债价格小于或等于115元、PB大于1。

筛选出的转债中,亚药、华源、久其、未来、奇精、海环、德尔、杭电等货币资金/转债余额小于1,通过下修避免回售的意愿或更为强烈。建议关注受益于“稳增长”政策传统基建方向的生态修复企业铁汉转债和福建区域污水处理行业龙头海环转债,数字政务平台服务商久其转债,受益于疫后复工复产的汽车产业链汽车零部件制造商奇精转债和德尔转债,受益于县城城镇化政策的文体旅产业基础设施服务商大丰转债。

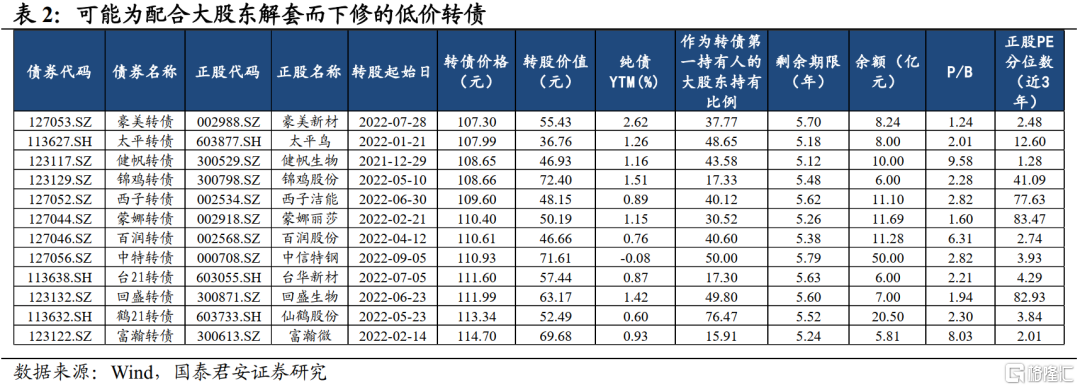

在已触发下修条款的转债中筛选可能为配合大股东解套而下修的低价转债的条件包括:作为转债第一持有人的大股东持有比例大于或等于15%、剩余期限大于或等于5年、转债价格小于或等于115元、PB大于1。

筛选出的转债中,建议关注国内大型铝型材制造商、布局汽车轻量化业务的豪美转债,可能受益于疫后需求复苏的鸡尾酒龙头百润转债,国内稀缺的民用锦纶66和再生长丝龙头企业台21转债,布局林浆纸一体化的特种纸龙头鹤21转债。