下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人民币对美元高估行情修复主要通过美元负债与美元收入两方面影响企业的汇兑收益。理论上,人民币对美元高估修复将抬升企业美元负债成本而增厚美元收入汇兑收益。本文以A股上市公司为样本,从美元收入占收入比重,美元借款占借款比重和美元借款期限结构着手,分析发现:

第一,从影响相对负面的行业看 ,水上运输业,石油和天然气开采业,金属制品业,计算机、通信和其他电子设备制造业,研究和试验发展,农、林、牧、渔服务业,有色金属冶炼和压延加工业,有色金属矿采选业等行业,收入中美元占比不足匹配借款中的美元占比,其或因人民币高估修复而受损。这些行业原材料和中间品投入高度依赖海外市场,美元借款占总借款比重相对较高。

第二, 从影响相对中性的行业看 ,房屋建筑业,科技推广和应用服务业,林业,铁路运输业,住宿业,餐饮业,机动车、电子产品和日用产品修理业,电信、广播电视和卫星传输服务等以国内市场为主的服务业,具有“两头在内”的特征,其美元借款和美元收入基本为零,受人民币对美元高估修复影响相对中性。

第三,从影响相对积极的行业看 ,皮革、毛皮、羽毛及其制品和制鞋业,租赁业,渔业,建筑装饰和其他建筑业,家具制造业,文教、工美、体育和娱乐用品制造业,医药制造业,废弃资源综合利用业,公共设施管理业,仪器仪表制造业,专用设备制造业,汽车制造业等因美元收入占比高,且足以覆盖美元借款部分,或受益于人民币对美元高估修复行情。

近期,受疫情交易逻辑反转、跨境资金流出压力和境内美元利率收紧等因素影响,人民币汇率启动修复高估行情。截至5月12日,人民币对美元较4月1日累计贬值幅度高达6.0%。对于企业而言,人民币对美元贬值是一把“双刃剑”:一方面,人民币对美元贬值抬升企业美元计价的负债成本;另一方面,人民币对美元贬值将抬升其美元计价收入的汇兑收益。因而,从汇兑损益看,人民币贬值对各行业的影响取决于其美元收入和负债的匹配度。同时,从企业经营情况看,人民币贬值有助于抬升其出口相对竞争力,进而改善海外业务收入。据此,本文以A股上市公司为样本,分析人民币贬值对不同行业的可能影响。

一、人民币高估修复之影响:美元负债视角

人民币汇率变动是企业进行外币融资的重要参考。一般而言,人民币对美元升值有助于降低企业美元融资的成本,进而带动企业美元融资活动。2015年811汇改后,在人民币升值期间企业美元借款占全部借款比重上升,而在人民币对美元贬值期间企业美元借款占全部借款则下降,参见图表1。

截至目前(2022年5月11日),A股上市公司中共计有4793家已披露2021年年报。结合这4793家上市企业看,在人民币对美元升值的背景下,2021年A股上市企业美元借款占总借款的比重为5.0%,较2020年上升0.6个百分点。

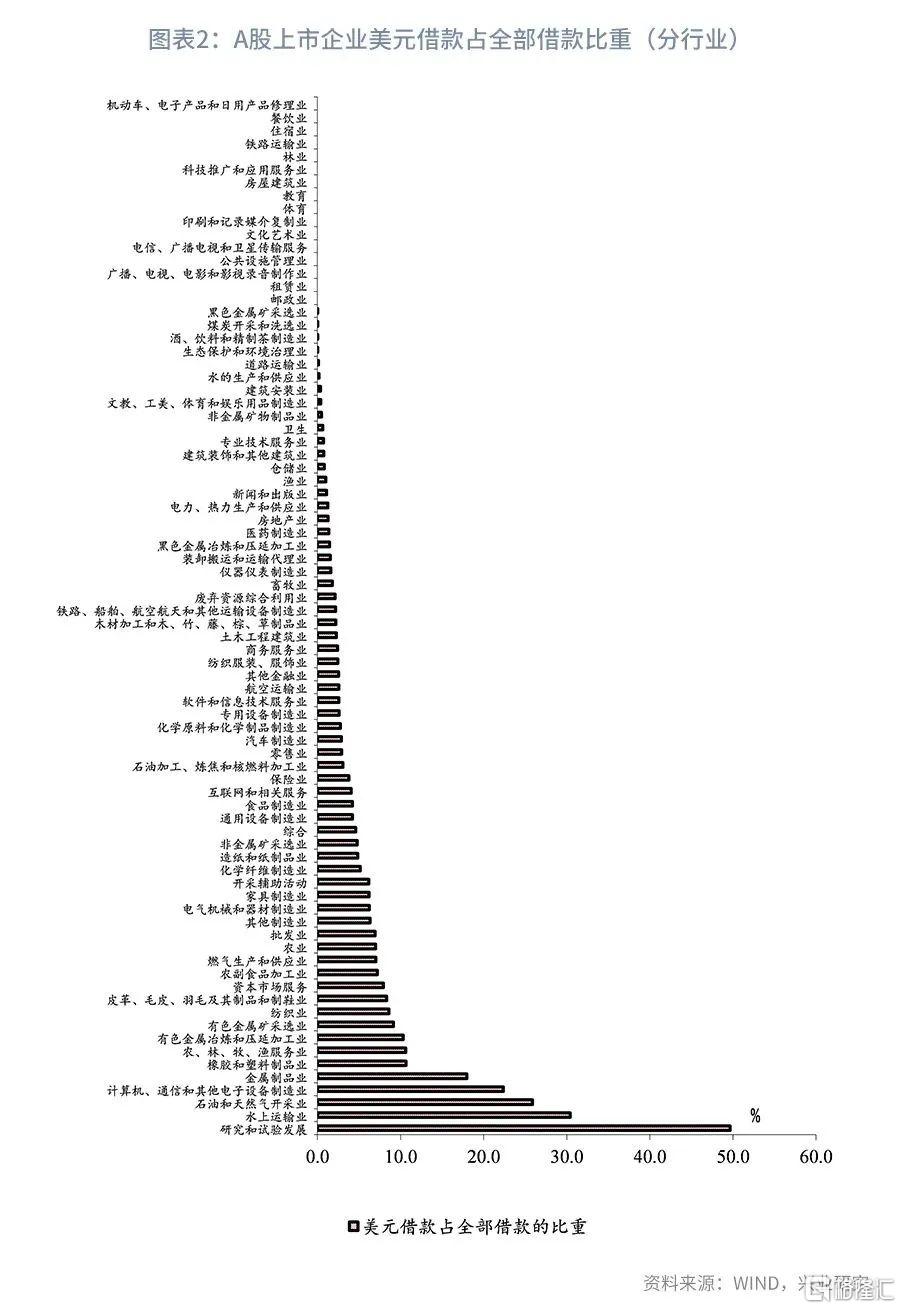

分行业看,研究和试验发展以49.7%位居第一,随后依次为水上运输业,石油和天然气开采业,计算机、通信和其他电子设备制造业,金属制品业,橡胶和塑料制品业,农林牧渔业和有色金属冶炼业等,这些行业美元借款占总借款比重均在10.0%以上,参见图表2。

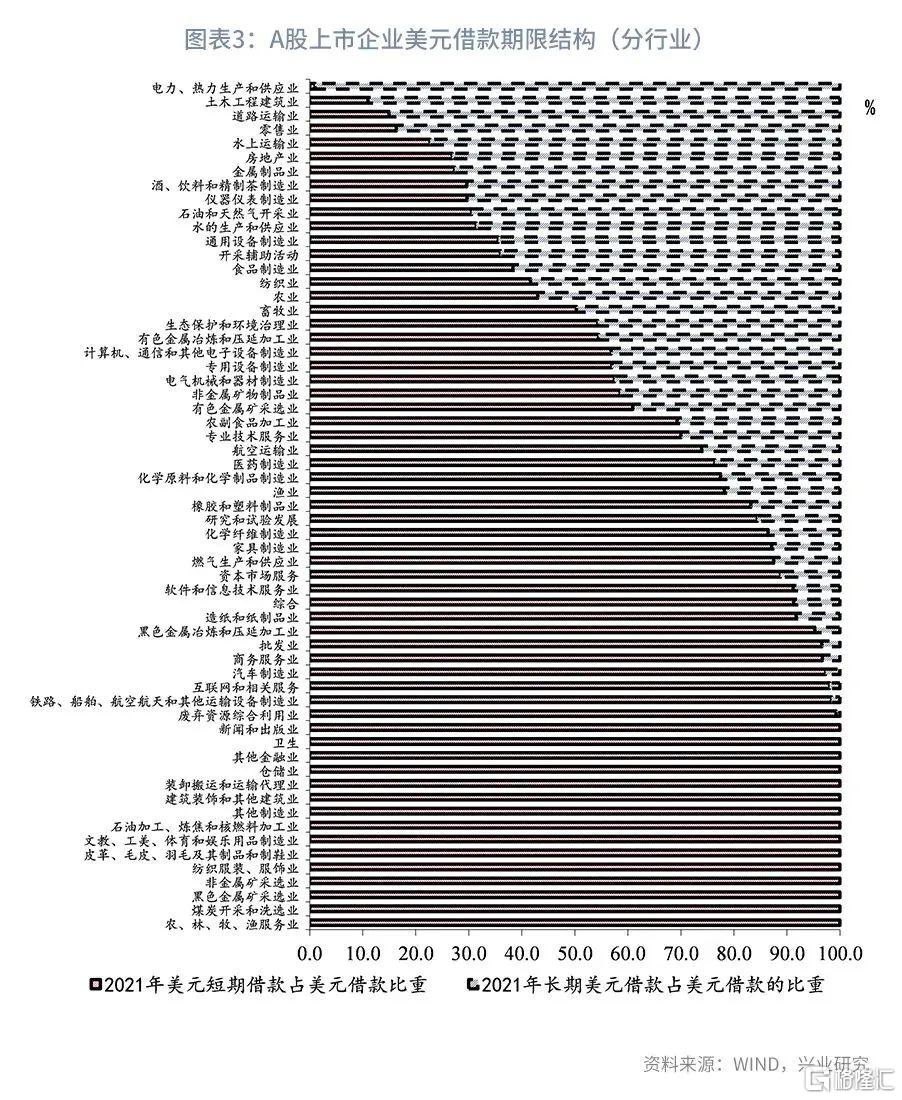

债务期限结构也是企业偿债压力的主要影响因素。一般而言,美元短期借款占比较高的企业因人民币对美元高估修复而受到的流动性压力越大。因而,在美元借款的基础上,我们进一步观察企业美元借款中的期限结构。数据显示,我国上市企业美元借款以短期借款为主,少数如电力、热力生产和供应、土木工程建筑业、道路运输业、零售业、水上运输业、房地产业除外。其中,农、林、牧、渔服务业,煤炭开采和洗选业,黑色金属矿采选业,非金属矿采选业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,文教、工美、体育和娱乐用品制造业,石油加工、炼焦和核燃料加工,建筑装饰和其他建筑业,装卸搬运和运输代理业,仓储业,其他金融业,卫生,新闻和出版业的美元短期借款占美元借款比重高达100%,参见图表3。

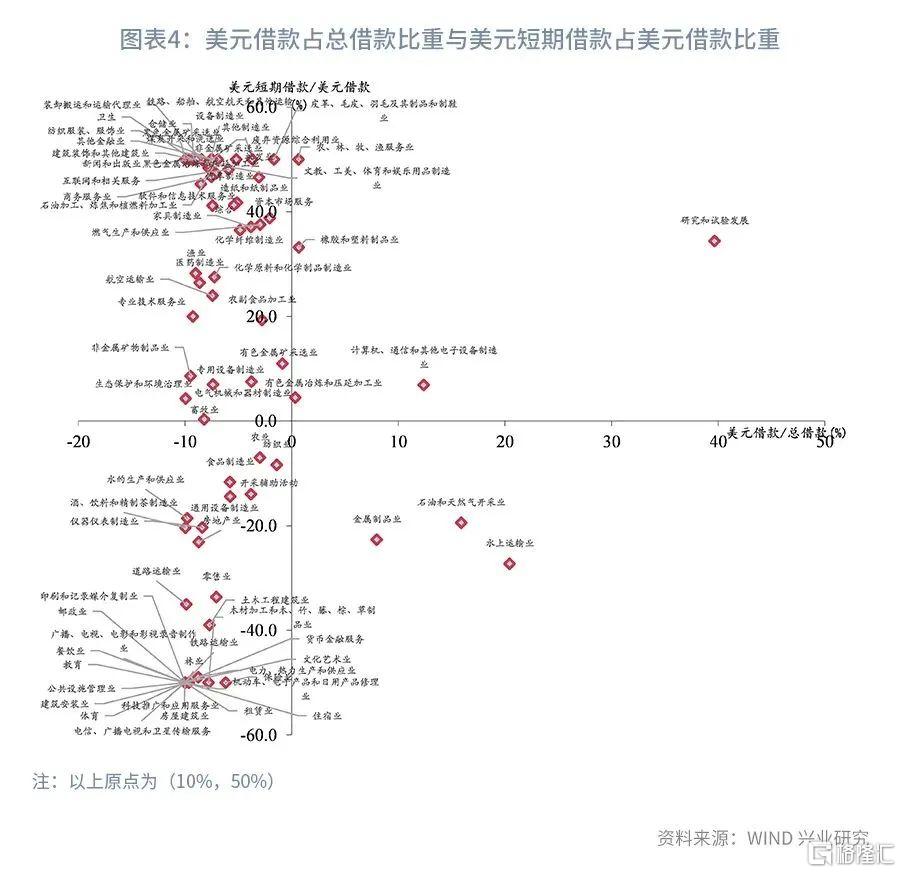

结合美元负债占比与美元负债的期限结构看,本文以美元借款占总借款比重10%为分界线,美元短期借款占美元借款50%为分界线,将各行业归入四象限进行观察发现。其中美元借款占总借款比重超出10%且短期借款比重超出50%的行业主要有研究和试验发展,农、林、牧、渔服务业,橡胶和塑料制品业,计算机、通信和其他电子设备制造业,有色金属冶炼和压延加工业等,这些行业美元债务成本受人民币对美元高估修复的影响较大。

二、人民币高估修复之影响:美元收入视角

人民币对美元高估修复带来企业美元计价债务负担上升的同时,也带来了美元计价收入的汇兑收益。据此,我们进一步观察各行业的美元收入情况。

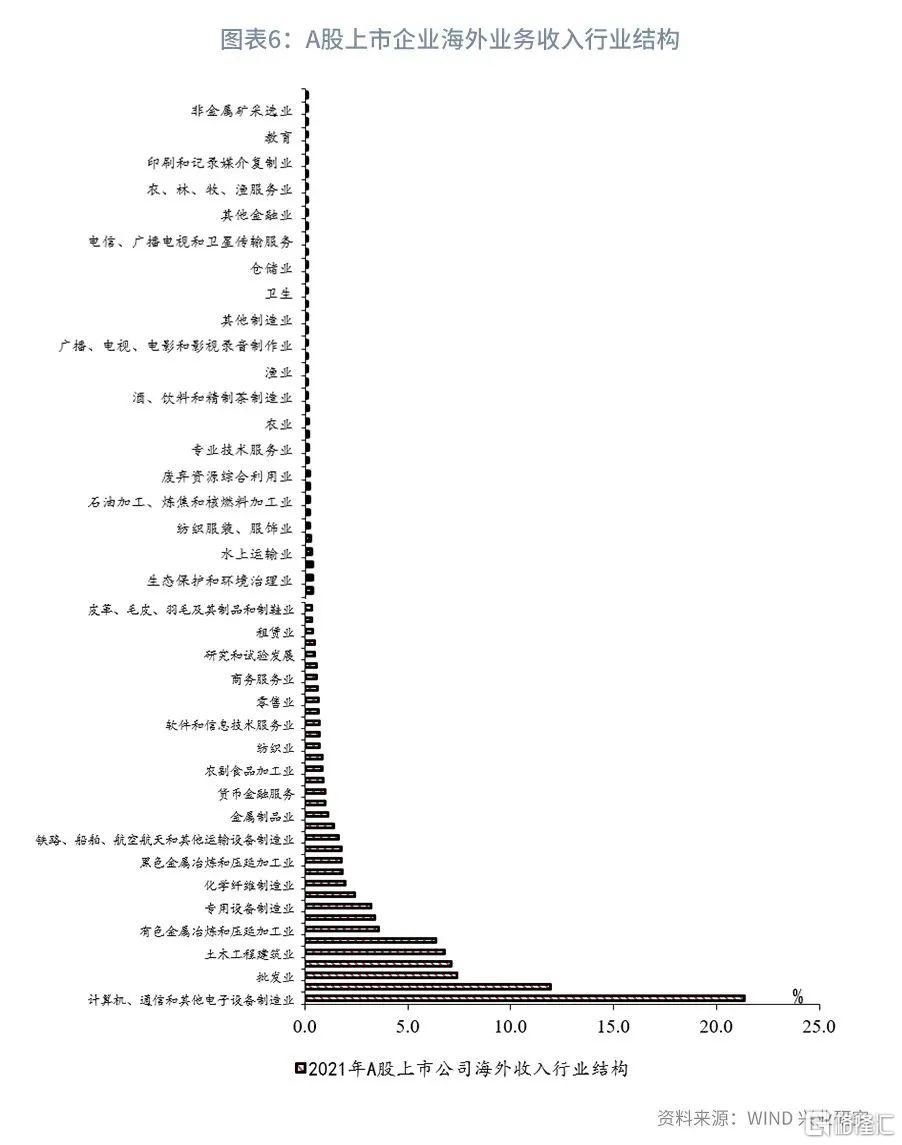

近年来,伴随我国上市公司走出去步伐加快,上市公司海外收入也在不断增长。截至2021年,已披露2021年年报的上市公司的海外总收入为60787.0亿元,较2020年同比增长24.8%,参见图表5。其中,计算机通信和其他电子设备海外收入以12969.0亿元位居第一,占全部海外收入比重为21.3%,随后依次为电气机械和器材制造业,批发业,汽车制造业和土木工程建筑等,参见图表6。

为剔除行业规模差异,我们进一步从海外业务收入占该行业总收入比重看,2021年租赁业以79.5%位居行业之首,随后依次为皮革、毛皮、羽毛及其制品和制鞋业,研究和试验发展,黑色金属矿采选业,计算机、通信和其他电子设备制造业,家具制造业,渔业,纺织业和有色金属矿采选业等,海外业务收入占比均在30%以上,参见图表7。

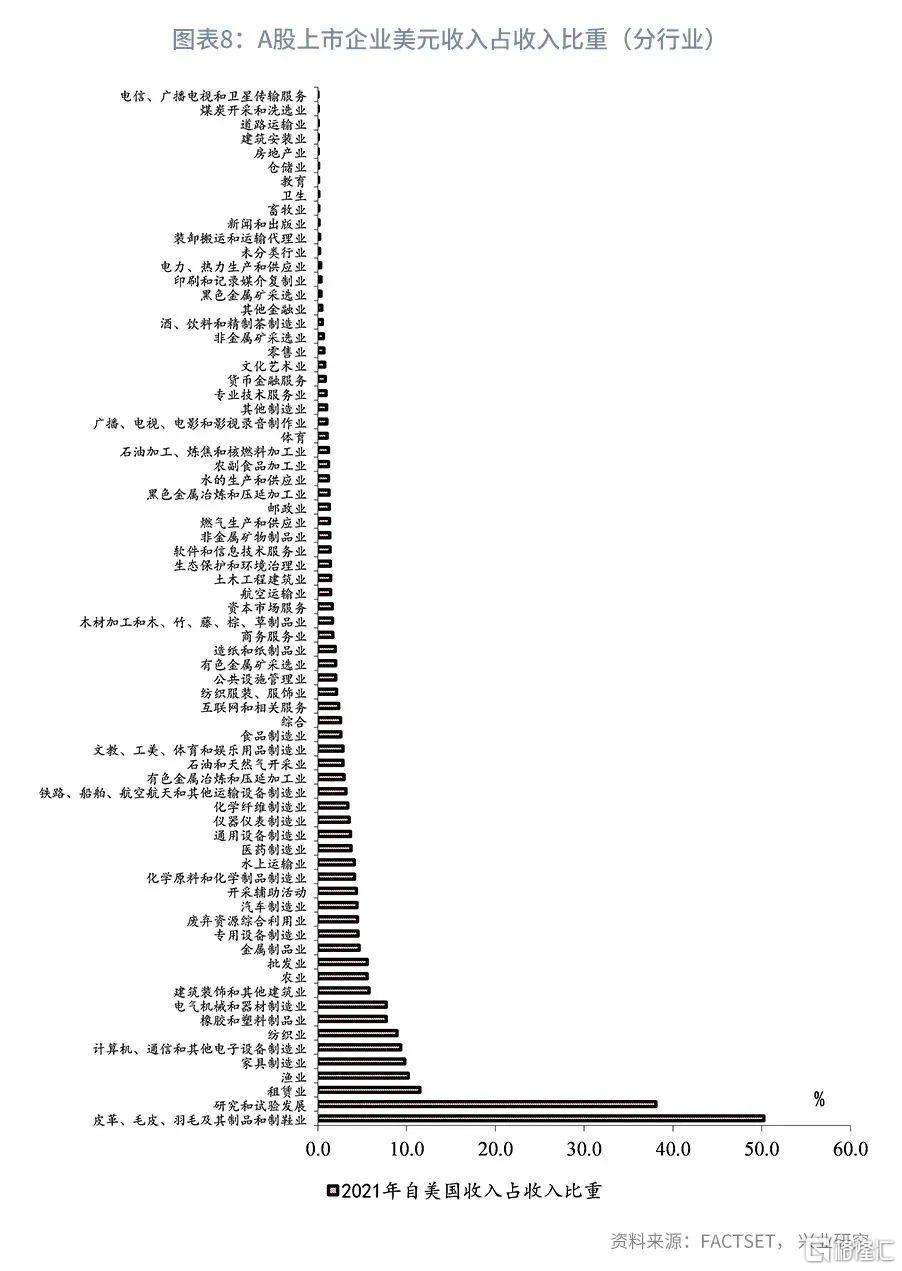

从上市公司美国收入占全部收入比重看,2021年皮革、毛皮、羽毛及其制品和制鞋业对美国市场依赖度最高,为50.3%,随后依次为研究和试验发展,租赁业,渔业、家具制造业,计算机、通信和其他电子设备制造业,纺织业,橡胶和塑料制品业,电气机械和器材制造业,等,占比均在5%以上,参见图表8。

三、人民币高估修复之影响:综合视角

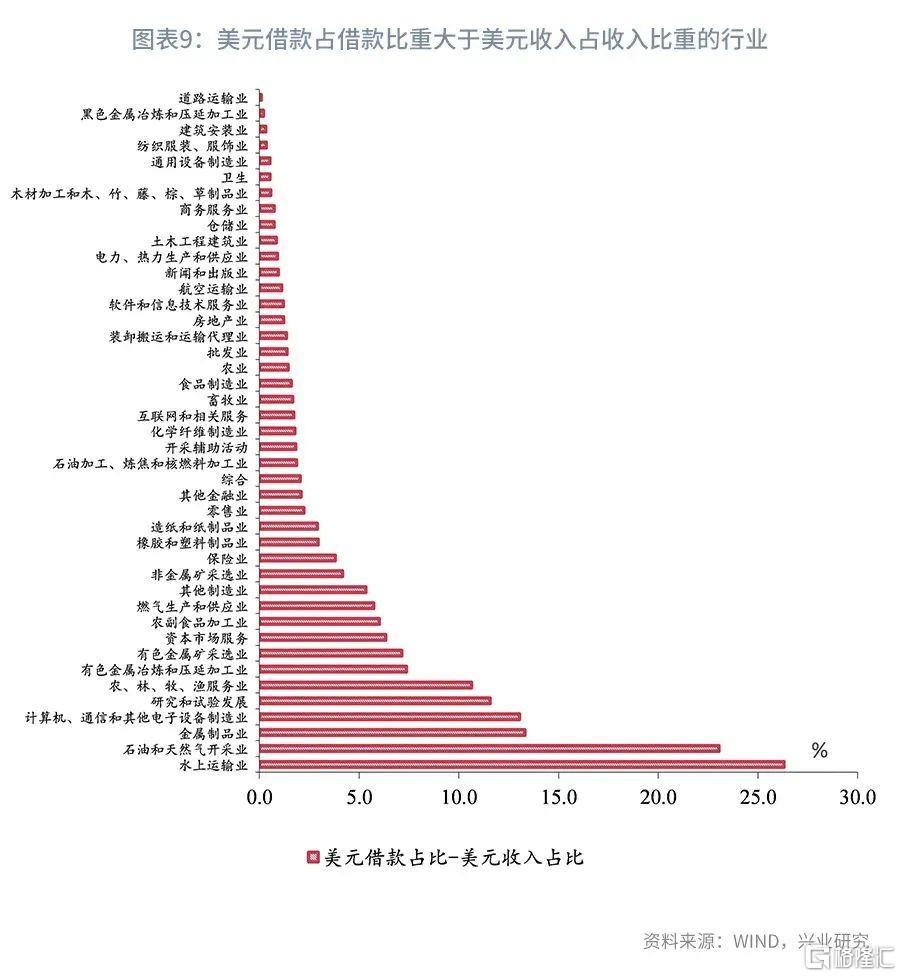

结合各行业美元借款占借款比重和美元收入占收入比重看,当美元收入占收入比重超出美元借款占借款比重时,则表明该行业收入中的美元结构足以匹配借款中的美元部分,该行业因人民币对美元贬值所承受的汇兑损失相对有限。同理,当美元收入占收入比重不及美元借款占借款比重时,则意味着该行业可能因人民币对美元贬值而导致的汇兑损失较高。具体而言:

第一,从美元借款占比大于美元收入占比的行业看,主要有水上运输业,石油和天然气开采业,金属制品业,计算机、通信和其他电子设备制造业,研究和试验发展,农、林、牧、渔服务业,有色金属冶炼和压延加工业,有色金属矿采选业等行业等,参见图表9。从行业共性看,这些行业原材料高度依赖于进口。如石油和天然气开采业,金属制品业、有色金属冶炼和压延加工业,有色金属矿采选业中, 依赖原油、有色金属等原材料进口;农林牧渔服务业则涉及农产品进口;计算机、通信和其他电子设备制造业则高度依赖芯片等关键零部件和中间品进口。

进一步结合借款的期限结构看,在这些行业中,农、林、牧、渔服务业,其他制造业,非金属矿采选业,其他金融业,石油加工、炼焦和核燃料加工业,装卸搬运和运输代理业中美元短期借款占美元借款比重高达100%。这意味着,这些行业偿债压力较大。

第二,对于既没有美元借款也没有美元收入的行业看,人民币对美元贬值对这些行业的影响相对中性。上市公司的样本显示,2021年房屋建筑业,科技推广和应用服务业,林业,铁路运输业,住宿业,餐饮业,机动车、电子产品和日用产品修理业,电信、广播电视和卫星传输服务行业的美元借款和美元收入均为零,受汇率波动的影响较小。从行业共性看,这些行业以从事于国内服务业为主,具有“两头在内”的特征。

第三,从美元借款占比小于美元收入占比的行业看,这些行业或受益于人民币对美元贬值。上市公司样本数据显示,这些行业兼备原材料中间品对外依赖度低而对美国市场依赖度高的特征。主要有,皮革、毛皮、羽毛及其制品和制鞋业,租赁业,渔业,建筑装饰和其他建筑业,家具制造业,文教、工美、体育和娱乐用品制造业,医药制造业,废弃资源综合利用业,公共设施管理业,仪器仪表制造业,专用设备制造业,汽车制造业等,参见图表10。以皮革、毛皮、羽毛及其制品和制鞋业为例,2021年该行业美元收入占收入比重高达50.3%,也就是说一半以上的产品服务于美国市场;同时,该行业为劳动密集型行业,生产环节短且原材料中间品以国内生产为主,其美元借款占总借款比重仅为8.3%。