下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

面对疫情冲击,经济下行压力显著上升,稳增长政策需要明显发力。而财政作为稳增长的主要工具,市场给予了较高预期。但财政发力需要资金来源,政府债券就是主要的资金来源。那么今年政府债券增量如何?除了大家普遍关注的特别国债之外,还会有别的增量吗?政府债券供给节奏和压力又如何,对债市冲击如何?本文通过分析估算,对这些问题进行回答。

今年特别国债发行概率比较高,我们预计规模在1-1.5万亿,时间更可能在8-9月。经济下行压力上升,财政收入受疫情冲击以及减税降费等举措影响而出现下降,财政发力需要债务扩张。而年初预算已经确定,因而不计入预算的特别国债成为市场普遍预期的发力工具。我们同样认为在当前环境下,今年特别国债发行概率比较高。我们预计规模在1-1.5万亿。2020年曾经发行过1万亿特别国债。由于2020年疫情对经济冲击更大,因而今年再度以抗疫名义发行特别国债,规模明显超过2020年的可能性比较有限。我们预计今年特别国债在1-1.5万亿。就特别国债发行流程来看,可能需要政治局会议、国务院、人大等一系列流程。从今年人大会的情况来看,发行更可能在8、9月份。

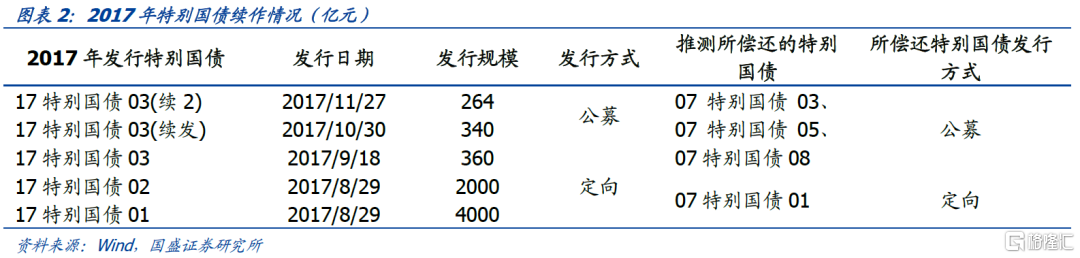

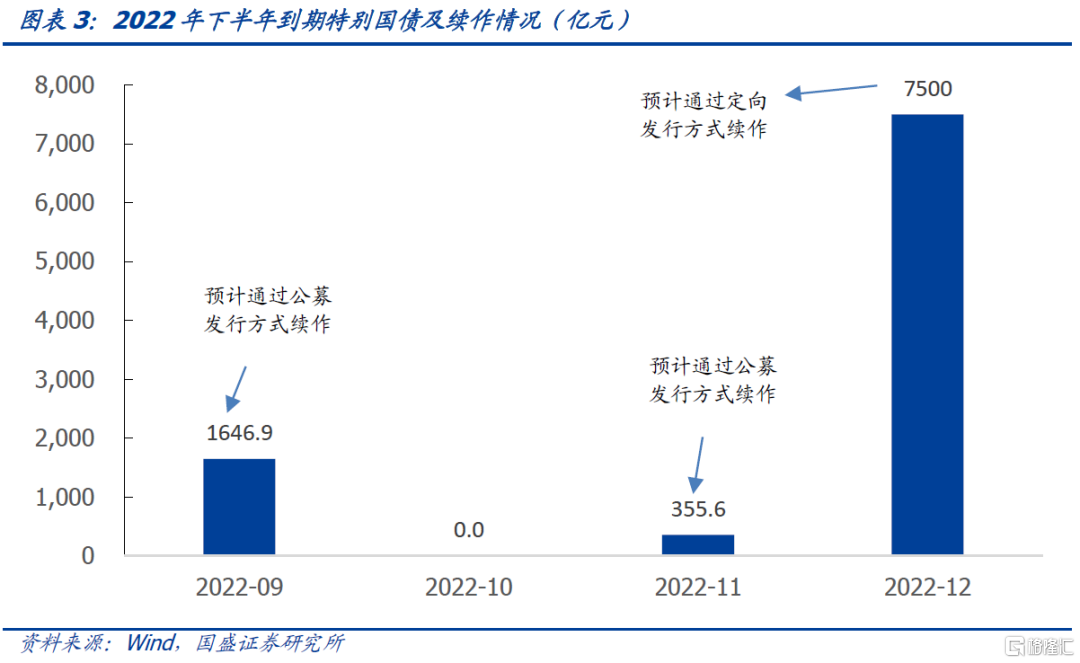

下半年共有9503亿元特别国债到期,大概率将继续续发。今年下半年约有9503亿特别国债到期,其中9月份1647亿元(公募发行),11月份356亿元(公募发行),12月份7500亿元(定向发行),主要对应2007年发行的特别国债。2007年发行的特别国债曾在2017年有部分到期,从2017年到期处理情况来看,公募发行特别国债到期后依然公募方式续接,定向发行特别国债到期后依然用定向发行方式续接。因而今年到期特别国债大概率将继续续发。

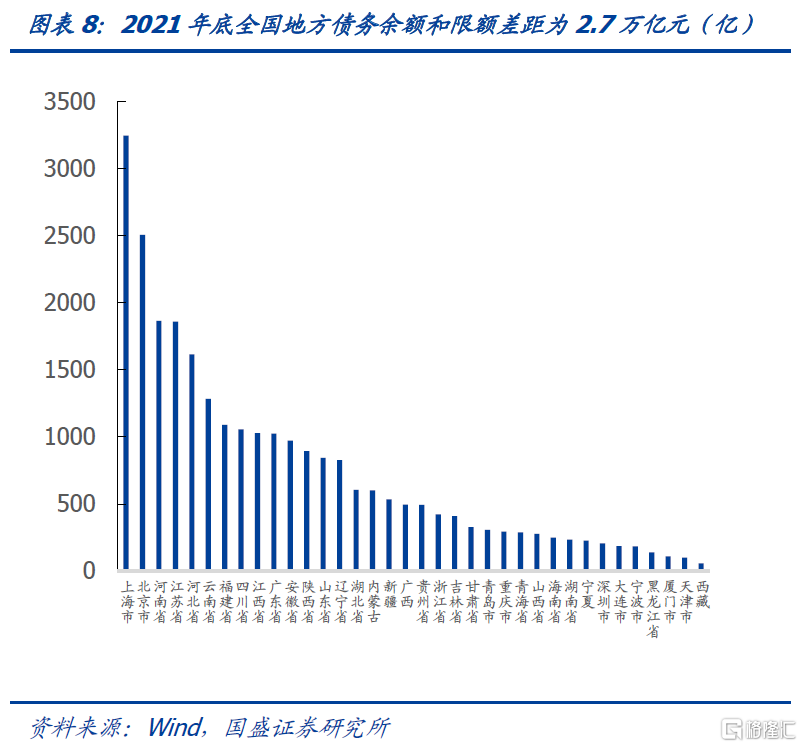

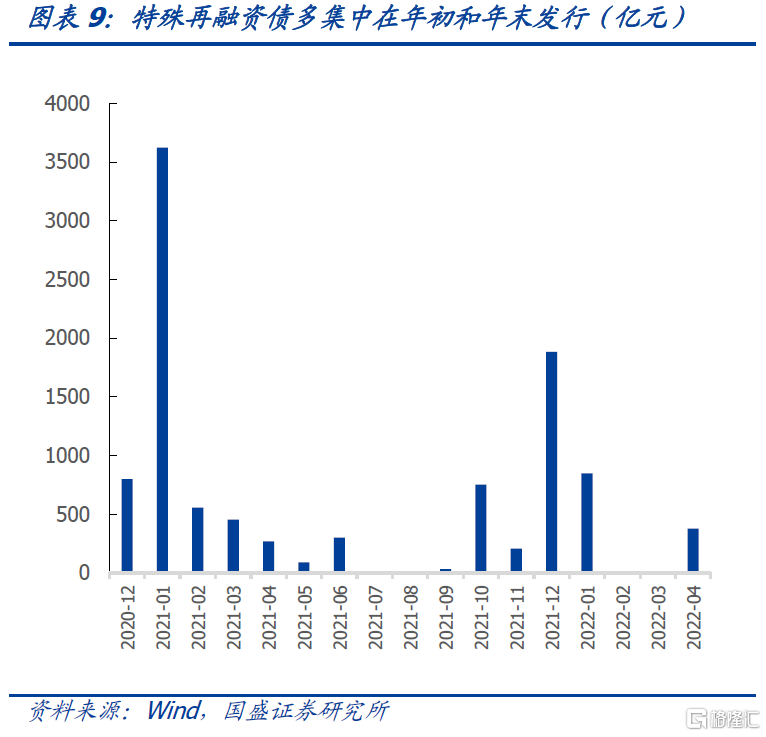

特殊再融资债可能是今年地方债提供的增量资金来源之一。过去几年,地方政府发行再融资债置换隐债成为重要的财政增量资金来源之一。而这类特殊再融资债发行的空间来自地方政府债务余额低于限额的部分。这部分空间截止2021年底为2.7万亿。从分布来看,全国很不均衡,目前限额和余额之差较大的省份集中在经济较强和债务相对稳健的省份如上海、北京、河南、河北、江苏、四川等。去年这部分特殊再融资债累计发行9000亿元左右,今年已经发行近2000亿元,我们假定今年剩余时间还将发行7000亿元左右。

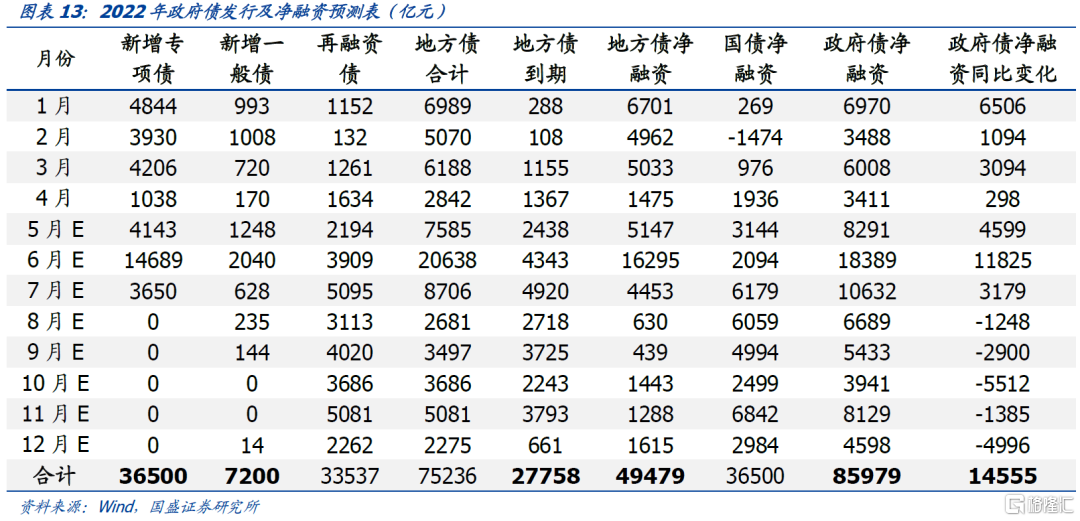

近期市场高度关注政府债的供给冲击情况。随着稳增长压力的加大,市场高度关注特别国债以及地方债的发行冲击,我们本文对政府债的发行冲击进行测算,总结来看今年政府债净融资将在6月份迎来峰值,其中地方债净融资在1.5万亿元左右。但是下半年政府债发行将会逐步退出,8-12月份净融资明显回落。

我们预计全年政府债券净融资在8.6万亿左右,较去年增加1.5亿元左右。如果假定特别国债1万亿,特殊再融资债全年8900亿元,那么全年政府债券净融资将在8.6万亿左右,同比多增1.6万亿。除了预算确定的新增专项债3.65万亿(净融资在3.45万亿左右),新增一般债7200亿元,以及中央财政赤字对应的国债2.65万亿,合计7.02万亿之外,还包含1万亿特别国债,以及8900亿元的特殊再融资债。相较于去年增加的主要是特别国债

债市无需过度担忧政府债券供给冲击,特别是5-6月供给冲击。债券供给今年会增加,特别是5-6月,6月单月净融资可能接近1.5万亿。但无需过度担忧,一方面,财政政策发力,政府债券供给放量的同时,央行会通过货币政策进行配合,增加资金投放。我们预计央行会通过MLF以及降准等多种工具增加货币投放,以配合财政工具发力,避免政府债券供给放量对市场的冲击,也降低融资成本;另一方面,从目前情况来看,政府债券放量是暂时的,下半年政府债券净融资将再度回落,因而这并不形成持续的影响,可能对短期流动性形成扰动,但并不对利率走势形成方向性的改变

风险提示:政府债供给冲击

正文

面对疫情冲击,经济下行压力显著上升,稳增长政策需要明显发力。而财政作为稳增长的主要工具,市场给予了较高预期。但财政发力需要资金来源,特别是在疫情冲击之下财政收入下降,以及土地出让收入下降情况下,融资性资金来源就至关重要。而在地方政府债务依然严格控制,开正门的政府债券就是主要的资金来源。那么今年财政发力会有哪些主要的资金来源?除了大家普遍关注的特别国债之外,还会有别的资金来源吗?政府债券供给节奏和压力又如何,对债市冲击如何?本文力图通过分析估算,对这些问题进行回答。

一、特别国债的发行可能、规模及节奏

经济下行压力上升,财政收入受疫情冲击以及减税降费等举措影响而出现下降,财政发力需要债务扩张。而年初预算已经确定,因而不计入预算的特别国债成为市场普遍预期的发力工具。我们同样认为在当前环境下,今年特别国债发行概率比较高。但分析特别国债影响,需要从特别国债规模、流程以及节奏等角度进行分析。

如果今年发行特别国债,预计规模在1-1.5万亿。我国曾在2020年发行特别国债,当时发行了1万亿。因而今年再度以抗疫名义发行特别国债,2020年是可以比较的对象。当前虽然有核酸检测等多种资金需求,但从疫情对经济冲击短期来看,目前尚无充足证据说明高于2020年。因此,我们认为特别国债规模明显超过2020年的可能性比较有限。但同时今年稳增长压力又较大,特别是相对于2020年,地产明显要更弱,这导致财政收入和土地出让收入弱于2020年,因而地方财力更弱,需要更多资金补充。因此,我们预计今年特别国债在1-1.5万亿。

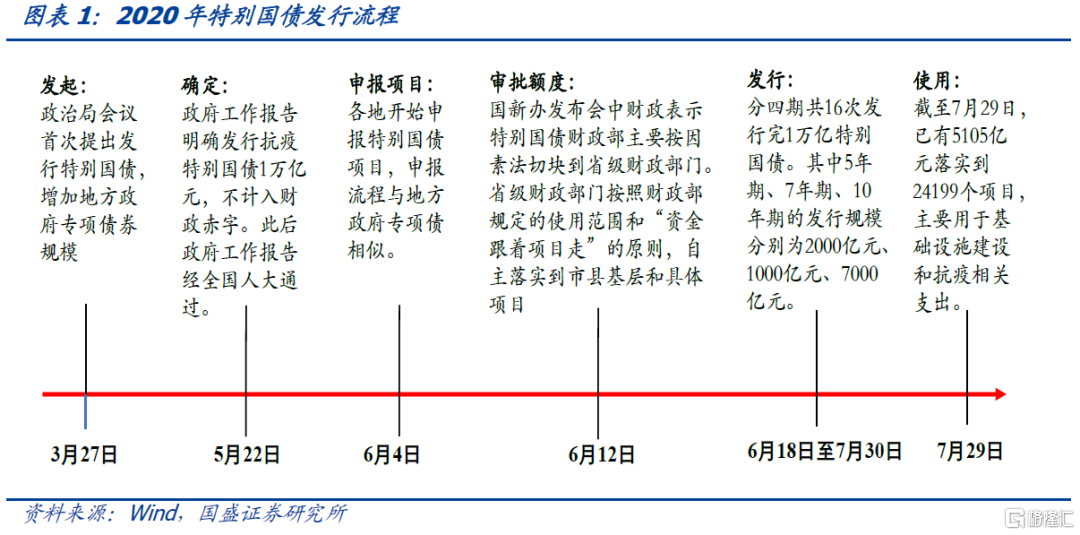

就特别国债发行流程来看,可能需要政治局会议、国务院、人大等一系列流程。从2020年发行经验来看,当年特别国债最早在3月27日由政治局会议提出,5月两会国务院政府工作报告提请人大审批,而后6月各地上报项目,财政部审批额度,然后在6月和7月发行。因而今年如果有特别国债,可能首先需要政治局会议提出,国务院报请人大审批,而后财政进入各地报项目,以及财政分配额度和发行阶段。

从今年人大会的情况来看,发行更可能在8、9月份。近期人大常委会会议分别拟在6月、8月和10月召开,其中6月会议安排会审议2021年财政决算报告。考虑到今年发行的特别国债最好能够在今年及早使用,而特别国债通过后各地还需要报项目,财政需要分配额度。因此,如果在8月或10月人大会议通过,发行可能就会到9月或4季度,对年内经济作用就相对有限。因此,人大在6月会议通过的可能性更大。那么发行工作可能集中在8、9月份。

二、下半年特别国债到期续发情况

下半年共有9503亿元特别国债到期需要续发,其中公募发行的2003亿元已被包含在今年公布的国债发行计划中,另外7500亿特别国债预计依旧用定向发行方式续接。今年下半年约有9503万亿特别国债到期,其中9月份1647亿元(公募发行),11月份356亿元(公募发行),12月份7500亿元(定向发行),主要对应2007年发行的特别国债。2007年发行的特别国债曾在2017年有部分到期,我们可以参考2017年的续发情况总结规律:1)公募发行特别国债到期后依然公募方式续接,定向发行特别国债到期后依然用定向发行方式续接。2017年总共发行了5笔续作的特别国债,其中17特别国债01和02均为定向发行,对应的是定向发行的07特别国债01,17特别国债03及两笔续发均为公募发行,对应的是公募发行的07特别国债03/05/08,从规律看续作特别国债的发行方式与原始方式相同。2)从2017年规律看,定向发行的特别国债不会事先在国债发行计划中披露,而公募发行的特别国债与一般国债一样,被披露在国债年度发行计划中。

三、年内国债供给节奏估计

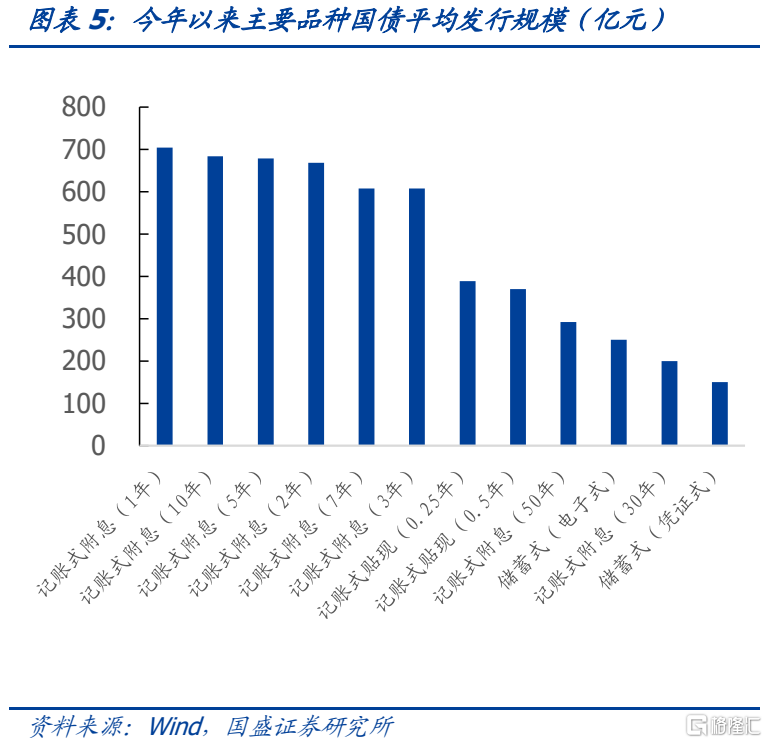

财政部在4月29日公布了2022全年的记账式付息国债和储蓄式国债的发行计划,按照惯例记账式贴息国债没有公布年度发行计划,依旧只是公布季度计划,这是因为记账式贴现国债期限较短,主要作用在于完善短端国债收益率曲线,因而难以确定年度计划。我们根据今年以来国债各品种、各期限的发行面额,并结合年度和季度计划来预测接下来国债的发行情况。具体预测过程如下:

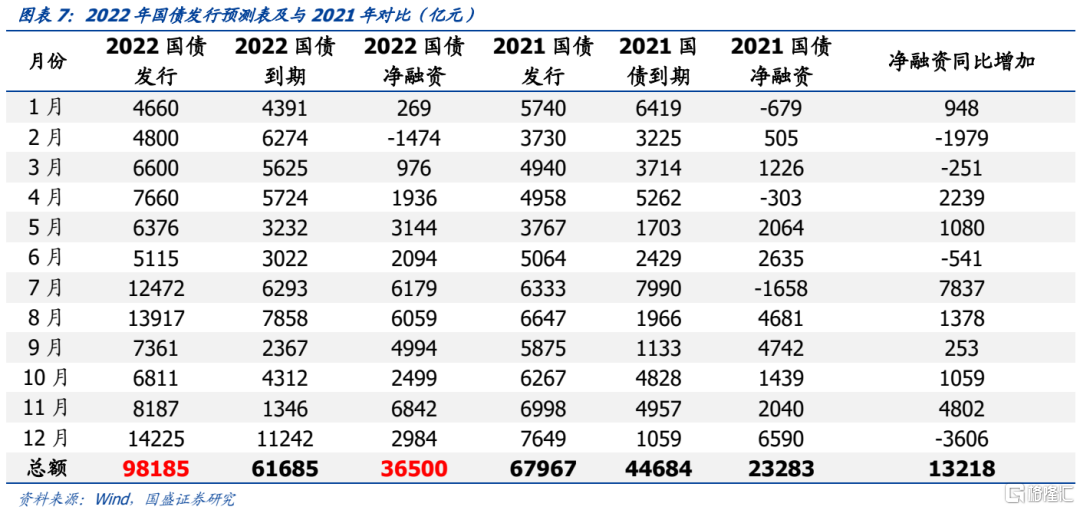

(1) 首先对二季度国债发行进行预测:由于二季度的所有国债发行计划已经公布(包括贴现式国债)。因此5-6月份的发行规模我们采用二季度计划以及今年以来的平均发行规模直接估算即可,结果表明5月份发行6376亿元,6月份发行6187亿元。

(2) 其次对三四季度国债发行进行预测,其中记账式付息国债和储蓄式国债的预测也较为直接,理由是年度计划已经公布,我们直接参照此计划以及今年以来平均发行规模估算即可,结果表明三四季度共发行记账式付息国债和储蓄式国债30224亿元。但是三四季度贴现式国债目前还没有公布发行计划,我们按照以下步骤对其进行预测:首先明确2022年国债发行总量,根据年初公布的2022年预算报告,中央预算赤字为2.65万亿元,我们据此假设2022全年国债净融资为2.65万亿元,而2022年到期国债规模为61685亿元,因此初步估算2022年国债发行总量应为88185亿元。其次明确2022年三四季度贴现式国债发行总额,我们用88185亿元减去前四月国债实际发行额,以及以上测算值,得到2022年三四季度贴现式国债发行额为14187亿元。

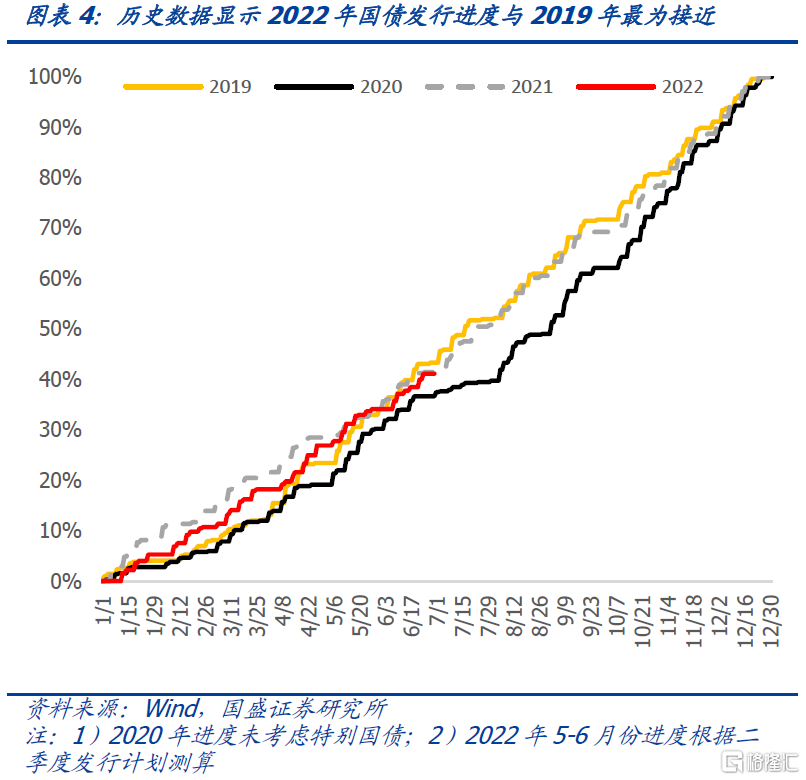

(3) 历史数据显示2022年国债发行与2019年进度最为接近,我们按照2019年进度将上述贴现国债分配至5-12月,从而完成每个月的发行规模预测。

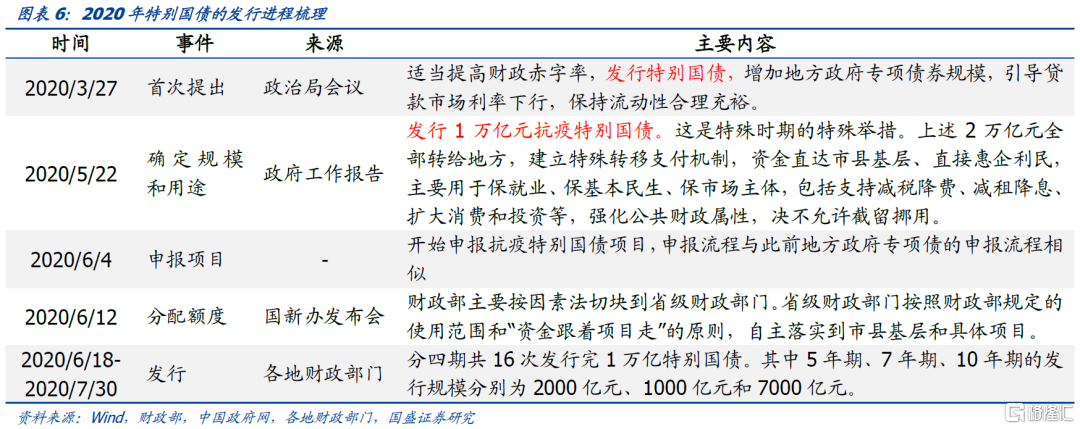

随着疫情的发展以及稳增长压力上升,市场对特别国债发行的预期升温,我们假设今年同样发行1万亿特别国债,同时参考2020年特别国债的发行进程来推测今年特别国债的发行时间,2020年3月27日财政局会议首次提出发行特别国债,随后5月22日政府工作报告正式确定发行1万亿元抗疫特别国债并确定用途为支持减税降费、减租降息、扩大消费和投资等,该政府工作报告后经全国人大审议通过,6月12日国新办宣布采取因素法在各地区分配额度,6月18日-7月30日,各地共分四批发行完1万亿特别国债。从2020年经验来看特别国债从全国人大审议到发行大概需要1个月时间。

考虑到今年面临的防疫压力和稳增长压力,今年如果发行特别国债宜早不宜迟,但依然需要经过人大常委会的审议。根据《全国人大常委会2022年度监督工作计划》,未来最近的一次人大常委会将在6月召开(按往年经验应为中下旬),如果特殊国债在此次常委会审议通过,那么按照2020年流程,今年特别国债大概率在7-8月份落地发行,假设7月4000亿元,8月6000亿元。

结合上述一般国债以及特别国债的发行预测,我们预计今年国债净融资的高点可能出现在下半年的7-8月以及11月,分别对应国债净融资为6179亿元、6059亿元和6842亿元。

四、地方债中的增量资金来源——再融资债

2020年末以来,以重庆、天津、贵州为代表的区域共获得财政部审批的6128亿元再融资债用于置换隐债。而去年10月开始,广东、北京、上海等地在隐债清零过程中,又发行了4000多亿再融资债。特殊再融资债成为地方资金来源的一个新的渠道,特别在化解隐债的过程中,这成为补充地方财政资金来源的渠道之一。

再融资债置换隐债的剩余空间还有多少?再融资债置换隐债的理论空间可以来自地方债存量和余额之差,也可以来自此前置换非政府债务额度未用尽部分,同样可以来自财政资金偿还地方债后置换出来的额度部分。虽然这些空间理论上在接近3万亿,但实际可使用的空间可能远低于此。由于已经发行再融资债置换隐债消耗的额度、各地地方债余额限额差距和置换意愿不匹配、财政部限定的置换范围约束、以及财政部对具体额度的控制,实际的置换空间可能远远小于理论空间。

再融资债方面,我们根据到期量来预测普通再融资债发行量,预计今年可能会有8900亿元左右的特殊再融资债,主要集中在上海、北京、河南、河北、江苏、四川等空间较大省份。6-12月共计到期地方债22402亿元,则普通再融资债发行量约为20162亿元(22402*0.9),此外今年以来已总共发行1226亿元特殊再融资债用于置换隐性债务,上海本周即将发行655亿元特殊再融资债,特殊再融资债置换隐性债务的理论最大值是各地债务余额和限额的空间,截至2021年底全国空间为2.7万亿,假设今年下半年还会发行7000亿元特殊再融资债,从历史经验看特殊再融资债在年初和年末发行较为集中,假设5000亿元平均分布在四季度发行,则每个月平均发行1667亿元,另外2000亿在三季度发行,每个月平均发行667亿元。

五、地方债供给节奏

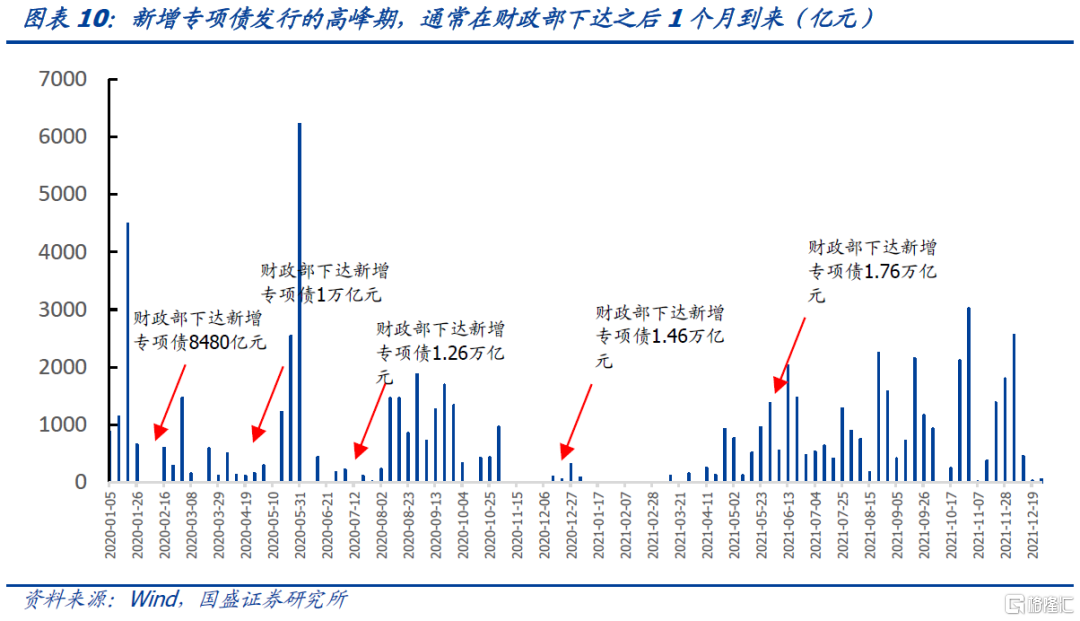

市场目前高度关注5-6月份地方债,尤其是新增专项债的供给压力,我们对此进行测算。在测算前首先需要回答一个问题:各地在流程上做好了发行新增专项债的准备了吗?专项债的发行首先需要财政部进行分批下达,然后各地人大常委会根据财政部下达的额度对本地区债务限额进行预算调整,这是地方债发行的刚性法律约束,基本无法突破。我们观测财政部2020年4批次地方债下达时间,发现新增专项债发行的高峰期,基本在财政部下达额度之后1个月到来,这是地方人大常委会审议预算调整方案所必要的流程时间。

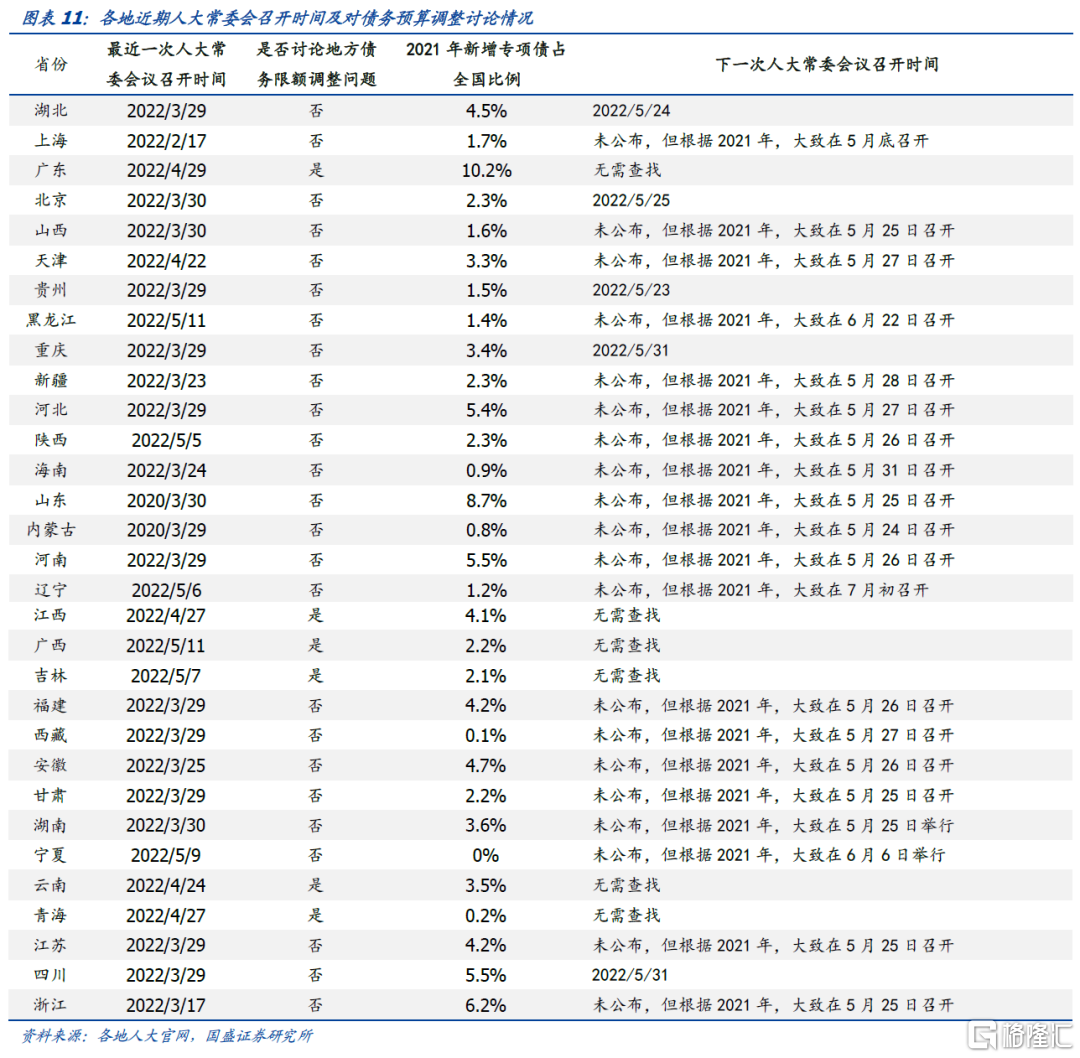

2022年新增地方债额度已经全部下达,其中提前批1.46万亿元于去年12月下达,第二批额度在今年3月30日下达,至此2022新增专项债额度已全部下达(注1) 。从流程上来各地需要召开人大常委会并讨论通过债务调整方案,才可以发行第二批专项债额度。但我们查找了各地近期人大常委会召开情况,发现只有广东、江西、广西、吉林、云南、青海召开了人大常委会并根据财政部第二批下达的额度,对地方债限额预算进行了调整,以上区域2021年新增专项债发行占全国为22%,其他大部分地区要等到5月底召开常委会,届时才可能会讨论债务预算调整。这就可以解释为什么一方面6月底之前要求发完今年全部新增专项债,另一方面各地披露的5月份发行计划依旧没有明显放量,这指向6月份地方债供给压力可能会加大。

随着稳增长压力的加大,部分地区表态要在6月底之前发完新增专项债,例如5月12日浙江省政府举办政策吹风会(注2) ,表示力争专项债券在二季度发行完毕。同时上海在年初发布的《2022年上海市扩大有效投资稳定经济发展的若干政策措施》中明确6月底之前发完全部新增专项债。我们假设今年全国3.65万亿新增专项债在6月底之前发行完90%,今年前四个月新增专项债累计发行14018亿元,因此5-6月份共计发行18832亿元,如上文所述目前已经完成预算调整的地区占比为22%,因此假设5月份发行4143亿元(18832*0.22),6月份则发行14689亿元,剩余的3650亿元在7月份发行。

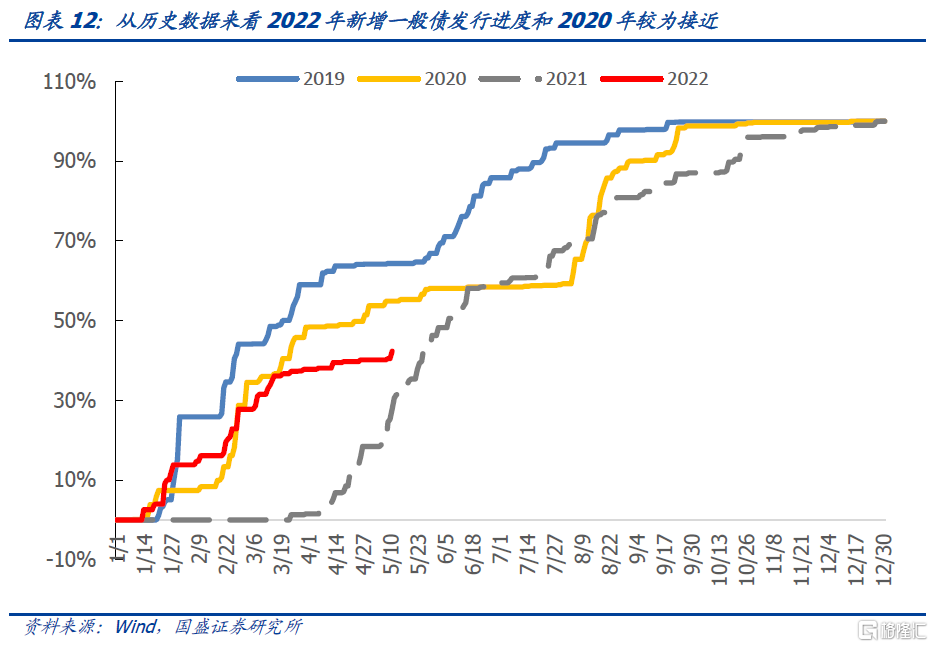

今年前四个月新增一般债共计发行2891亿元,从公布的计划来看5月份发行新增一般债1248亿元,因此6-12月份还剩3061亿元新增一般债待发。从历史数据来看,我们发现今年新增一般债发行节奏与2020年最为相近,因此我们根据2020年发行节奏来预测6-12月新增一般债的发行情况。

六、政府债券总体供给及对债市影响

结合以上地方债以及国债发行预测,我们汇总了政府债发行预测表。总结来看今年政府债净融资将在6月份迎来峰值,其中地方债净融资在1.6万亿元左右。但是下半年政府债发行将会逐步退出,8-12月份净融资明显回落。

全年政府债券净融资预计在8.4万亿左右,较去年增加1.3亿元左右。如果假定特别国债1万亿,特殊再融资债全年7000亿元,那么全年政府债券净融资将在8.4万亿左右,同比多增1.3万亿。除了预算确定的新增专项债3.65万亿(净融资在3.45万亿左右),新增一般债7200亿元,以及中央财政赤字对应的国债2.65万亿,合计7.02万亿之外,还包含1万亿特别国债,以及7000亿元的特殊再融资债。相较于去年增加的主要是特别国债。

无需过度担忧5-6月政府债券供给冲击。一方面,财政政策发力,政府债券供给放量的同时,央行会通过货币政策进行配合,增加资金投放。我们预计央行会通过MLF以及降准等多种工具增加货币投放,以配合财政工具发力,避免政府债券供给放量对市场的冲击,也降低融资成本;另一方面,从目前情况来看,政府债券放量是暂时的,下半年政府债券净融资将再度回落,因而这并不形成持续的影响,可能对短期流动性形成扰动,但并不对利率走势形成方向性的改变。

因而,我们认为债市依然无需过度悲观。目前来看,市场对政策发力给予了较高的预期。但需要看到,政策依然面临一些约束。例如地方平台融资不畅对基建投资回升的约束,预期尚未改变情况下房地产销售持续偏弱的情况等。结合当前依然偏弱的经济显示,预期能否转化为现实依然有待继续观察。如果出现低于预期的情况,这将对债市形成利好。疲弱的基本面下,货币政策将继续保持宽松,特别是通过调降政策利率引导实体融资成本下行,推动实体信用扩张。因而,我们认为未来还将进一步降息。同时如果政府债券供给放量,降准可能性也不排除。因而债市无需过度悲观,我们依然看好债市,认为长端利率会继续下行。

注:

[1] https://baijiahao.baidu.com/s?id=1729909689616288153&wfr=spider&for=pc

[2] https://baijiahao.baidu.com/s?id=1732631019886280410&wfr=spider&for=pc

风险提示

政府债供给冲击:如果政府债供给放量,会对债市造成冲击