下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

事件:2022年5月16日,国家统计局公布4月主要经济数据,同比增速较3月普遍下滑。“实现全年经济社会发展预期目标”需要付出艰苦卓绝的努力,也需要更大力度的稳增长组合拳。

一,疫情冲击和需求走弱拖累工业生产。4月工业增加值同比-2.9%,前值为5.0%。工业生产走弱,一是因疫情对生产和运输的压制,4月全国整车货运流量指数同比下降接近三成;二是终端需求不足,尤其是出口景气较快下行,也抑制了工业企业的生产意愿。这体现在两点:一方面,三大门类中制造业的工业增加值同比降幅最大;另一方面,出口交货值同比从3月的10.8%下降到-1.9%,在4月主要供、需两端数据中同比降幅最大。

二,基建投资增速高位回落,更多稳地产政策值得期待。4月固投当月同比2.3%,与上月相比下滑幅度小于基建、房地产和制造业,主要因除上述三项外的其它固投分项(占比约为1/4),在医疗基础设施、新基建等的支撑下,投资当月同比从3月的5.0%逆势回升到5.5%。全口径基建投资增速高位回落,除疫情影响外,可能也和基建投资的资金约束仍在显现有关。尽管政策部署“全面加强基础设施建设”,但若没有特别国债等工具来缓解基建项目融资难题,基建投资增速中枢年内或将进一步下移。房地产数据的增速全线回落,由于其在信用创造和托底经济时难以替代的作用,后续房地产政策大概率还将进一步放松,包括“优化商品房预售资金监管”,以及存在部分强二线和一线城市放松房地产调控的可能。制造业投资因企业的三重压力未减,内生投资动能趋弱。从上市制造业企业资本开支看,制造业投资或已触及景气高点,后续需从改善资金来源、促进信心修复和引导技改需求释放三方面着手,避免制造业投资增速较快回落。

三,稳消费、稳就业压力上升。4月国内疫情多点、面广,防疫力度加大,疫情和防控影响消费场景,社会消费品零售总额同比下滑到-11.1%。限额以上商品零售中,继续呈现必需消费表现好于可选消费,主要品类的4月同比均较3月回落。其中,汽车类因产业链受限和涨价,4月限额以上销售同比-31.6%,增速在各限额以上行业中最低。疫情也冲击就业市场,稳就业压力明显加大。

四,更多稳增长政策在路上。我们预计,疫情对经济冲击最大的时候可能已经过去,5月将触底回升,不过内生性修复动力仍然不足。预计后续将出台更大力度的稳增长政策:一是更多城市松绑地产;二是围绕汽车和家电等大件消费出台刺激政策;三是多举措稳定制造业投资等;四是缓解基建融资难,今年三季度可能发行特别国债。

2022年4月,主要中国经济指标的当月同比,除固定资产投资外,其余的较3月下滑幅度均超过5个百分点。预计疫情对5月经济仍有明显拖累,“实现全年经济社会发展预期目标”需要付出艰苦卓绝的努力,也需更大力度的稳增长组合拳。

一

疫情冲击和需求走弱拖累工业生产

4月工业增加值同比-2.9%,前值为5.0%,这是2020年4月以来首次负增长。季调后的4月工业增加值环比下降7.1%,而过去10年同期的均为正。工业产销率虽从3月的94.5%回升到96.3%,但仍明显低于过去10年同期的均值98.0%。

4月工业生产走弱,一是因疫情对生产和运输的压制,4月全国整车货运流量指数同比从前值-2.6%大幅下降到-26.6%,其中疫情相对严重的上海和吉林整车货运流量指数分别同比下降83.7%、79.7%;二是终端需求不足,尤其是出口景气较快下行,也抑制了工业企业的生产意愿。这体现在两点:一方面,三大门类中制造业的工业增加值同比降幅最大,从3月的4.4%下降到-4.6%。相比于采矿业和公用事业(电力、热力、燃气及水生产和供应业),制造业受需求尤其是外需的影响更大;另一方面,出口交货值同比从3月的10.8%下降到-1.9%,是今天公布的主要供、需两端数据中降幅最大的(如图1所示)。出口交货值是工业部门的出口创收,它的同比和出口同比有较强同步性,但波动相对较小,今年4月出口交货值同比大幅回落,或意味着出口企业的海外订单较快收缩,短期可能还将拖累相关企业的生产。

二

基建投资增速高位回落,更多稳地产政策值得期待

固定资产投资当月同比,从前值7.1%下降到4月的2.3%。基建、房地产和制造业这三大分项,投资当月同比分别从3月的11.8%、-2.4%和11.9%,下滑到4月的4.3%、-10.1%和6.4%。固定资产投资单月同比的下滑幅度,小于上述三大分项的,原因是固定资产投资中占比约为1/4的其它分项(包括卫生和社会工作,信息传输、软件和信息技术服务业,公共管理、社会保障和社会组织等12个行业),在医疗基础设施、新基建等的支撑下,投资当月同比从3月的5.0%逆势回升到5.5%,对总的固定资产投资增速放缓起到了一定对冲作用。

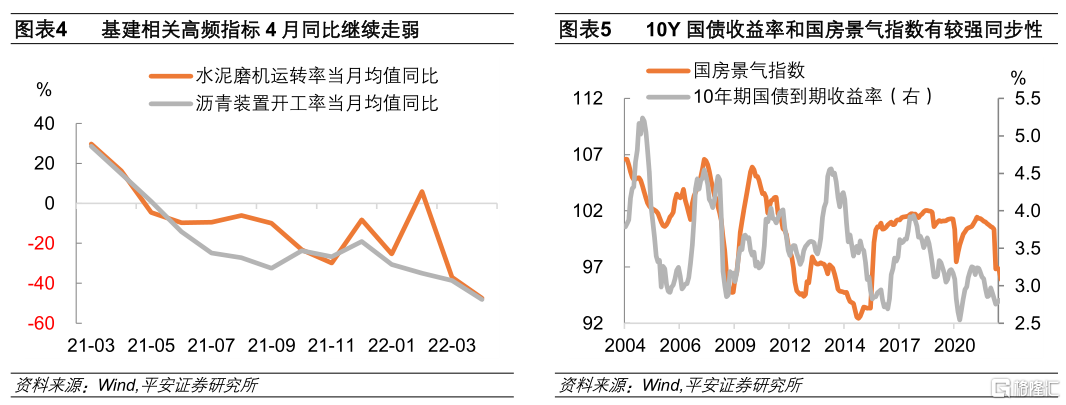

全口径基建投资增速高位回落,4月当月同比从3月的11.8%下滑到4.3%。一方面是受疫情的影响,4月沥青装置开工率、水泥磨机运转率这两个高频指标的月度均值同比分别为-48.1%、-47.5%,跌幅较3月进一步扩大。另一方面,可能也和基建投资的资金约束仍在显现有关。今年重大项目的开工时间早于往年,一季度专项债资金拨付金额达8528亿,两者和去年同期相比都存在时间错位。2018年后固定资产投资采用财务支出法核算,资金拨付后(即使未形成实物工作量)就可算作已完成投资,这是今年一季度全口径基建投资同比增长10.5%,且和高频指标同比明显分化的主因。但实际上,今年基建投资面临的资金约束并未明显缓解,一季度新增基础设施中长期贷款1.39万亿,和去年同期相比少增2513亿;1-4月Wind口径城投债净融资7389亿,同比下降22.0%,其中4月单月同比下降38.8%。我们认为,尽管政策部署“全面加强基础设施建设”,但若没有特别国债等工具来缓解基建项目融资难题,基建投资增速中枢年内还将进一步下移。

房地产相关数据全线放缓。销售方面,商品房销售面积和金额的当月同比,分别从3月的-17.7%和-26.2%,下滑到4月的-39.0%和-46.6%。土地购置面积当月同比,从3月的-41.0%下跌到-57.3%。投资方面,房地产新开工面积和投资完成额的单月同比,分别从3月的-22.3%、-2.4%,下滑到4月的-44.2%、-10.1%。疫情对房地产销售、拿地和施工都产生了较大冲击。

房地产是中国最重要的信用加速器,更多稳地产政策值得期待。历史数据显示,10年期中国国债收益率和国房景气指数有较强的同步性,中国信用周期真正步入扩张阶段(内生性融资需求增加,而非由信贷供给驱动),有赖于房地产市场触底回升,而信用周期通常又领先于经济周期。由于房地产抵押贷款发放滞后于成交,4月商品房成交金额同比下降近一半,5月新增居民中长期贷款可能延续低迷,信用周期上行的动力不足。近期房地产政策又做了诸多调整,比如下调住房抵押贷款利率上限等。我们认为,由于房地产行业在信用创造和托底经济时难以替代的作用,后续房地产政策大概率还将进一步放松:一是根据4月政治局会议“优化商品房预售资金监管”,4月地产开发投资资金来源于定金及预收款3105亿元,是2016年3月以来的最低水平,同比下降53.0%,优化预售金管理可以更好平衡资金使用效率和防止项目烂尾;二是部分强二线和一线城市,或存在适度放松房地产调控的可能。

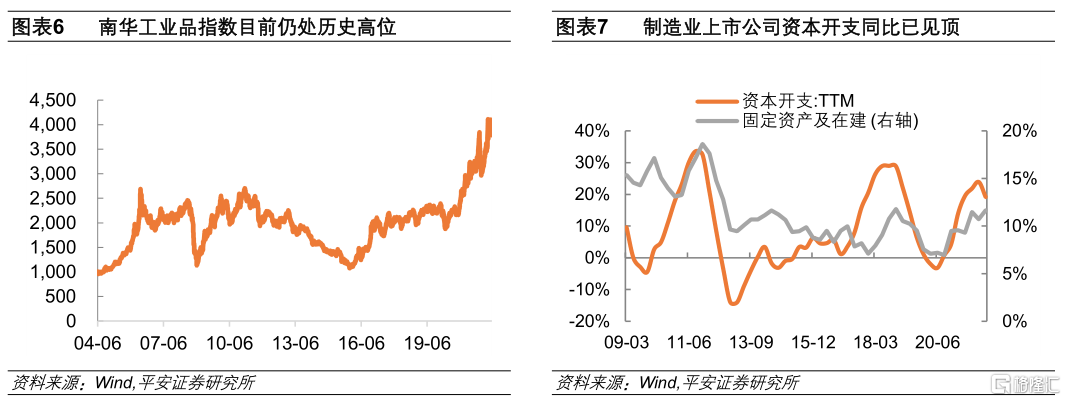

制造业企业面临的三重压力未减,内生投资动能趋弱。制造业投资当月同比,从前值11.9%下降到4月的6.4%。除了疫情对短期投资活动的抑制外,也和三重压力尚未释放有关:大宗商品价格仍处于历史高位,终端需求短期难看到趋势性上升的力量,部分上游产品的供给约束仍在。制造业上市公司资本开支同比已于2021年四季度见顶,其大致领先于在建工程的同比1-2个季度,即使没有疫情冲击,三重压力下制造业投资也可能已接近景气高点。

后续需从三个方面着手避免制造业投资较快回落:一是,资金端加强财政、货币政策的支持,包括加快剩余留抵退税资金拨付、继续引导银行发放中长期制造业贷款;二是,促进制造业企业信心修复、包括出台更大力度的稳增长组合拳、更好平衡抗疫和工业生产等;三是,引导企业释放技改投资需求,目前已有多个省市安排了工业转型升级专项财政资金,山东专门推出“技改专项贷”赋能制造业转型升级,可借鉴和扩大至更多省市。

三

稳消费、稳就业压力上升

2022年4月社会消费品零售总额同比-11.1%,较3月的-3.5%大幅回落,这也是2020年4月至今同比跌幅最大的一次。分消费类型看,4月商品零售同比-9.7%,餐饮收入同比-22.7%。4月国内疫情点多、面广,防控措施升级,牛津大学公布的中国新冠肺炎政府响应严格指数月度均值,从3月的65.37跳升到4月的77.63,这影响了国内的消费场景。限额以上商品零售中,继续呈现必需品表现好于可选消费,主要品类的4月同比均较3月回落。其中,汽车类因产业链受限和涨价,4月限额以上销售同比-31.6%,增速在各限额以上行业中最低。

展望5月,国内疫情虽有所好转,但防疫措施仍然严格,北京等地限制堂食,预计5月国内社会消费品零售总额同比回升的幅度可能有限。消费已成为稳定经济的“压舱石”,促进消费恢复的必要性进一步上升。

疫情冲击下,4月数据显示稳就业压力上升。2022年4月城镇调查失业率为6.1%,比去年同期高1个百分点,这是2018年公布数据以来,仅次于2020年2月(为6.2%)的次高点。4月31个大城市调查失业率为6.7%,比疫情最严重的2020年2月高了1个百分点,多个城市防疫升级,令就业压力快速上升。16-24岁人口失业率从3月的16.0%进一步升高至18.2%,年轻人找工作的挑战更大。国常会屡次强调“保持经济运行在合理区间,主要是实现就业和物价基本稳定,要着力通过稳市场主体来保就业”,稳就业压力上升,或意味着需要出台更大力度的逆周期调节政策,以及针对中小微企业等吸纳劳动力主体的定向支持政策