下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

居民存款规模新高,然而资产增速放缓。今年前四个月我国新增居民存款规模超过了7万亿元,创下历史同期新高,较去年同期增加2万亿之多,一季度居民存款余额增速也在各类存款中名列前茅。但居民财富可能面临缩水的担忧,根据我们的测算,去年居民资产增速已由之前的双位数增长降至个位数,而今年一季度增速继续下探。

金融资产比重不高,大约只有三成左右。我国居民资产中金融资产占比仅有30%左右,其中以居民存款比重最大,约为16%,另外归属居民部门现金今年也增长近5%,只不过这部分占比很低,仅有1%。

七成都是实物资产,地产面临重估压力。我国居民资产近70%都是实物资产,其中多数是房地产,今年以来这部分资产价值面临重估压力。我们估计,今年1季度居民部门持有住房资产规模下滑约4.6%。考虑到居民负债也有1.8%的增长,地产部分价值下滑拖累居民资产增速走低。

消费、投资放缓结果,居民资产存款“抱团”。其实居民存款的高增长恰恰是居民消费乃至于投资活动萎缩的结果。一是居民消费倾向降低使得储蓄被动抬升;二是资产价格调整令居民部门降低风险资产持有;三是居民购房行为减弱释放了部分资金。

改善收入分配,居民也要减税。政策着力于释放居民存款形成经济有效需求,而稳定居民收入和财富增长成为关键。诚然,居民收入很难摆脱经济放缓因素的制约,但可以通过针对居民实施减税降费,改善分配结构,进而提振收入改善消费。

地产结构升级,发力两大方向。地产对于居民资产举足轻重,多地今年以来政策已有放松。我们认为,在房住不炒定位下,房价全面普涨带动居民资产快速扩张概率较小,而或依赖于结构调整使得居民资产稳定增长:一方面,区域之间将形成由低线级地区向高线级地区的迁跃,“新市民”政策即是佐证;另一方面,区域内部改善性需求或迎释放,如多个城市针对二孩及多孩家庭购房限制的松绑。

正文

1. 宏观交流思考:居民财富为何与高增的存款“割裂”?

居民存款规模新高。4月我国居民新增贷款再度录得负值,令人大跌眼镜,不过与贷款疲弱态势相反的是,居民存款保持了较高的增长,今年前四个月我国新增居民存款规模超过了7万亿元,创下历史同期新高,较去年同期增加2万亿之多。而从今年一季度各类存款余额的增长情况来看,居民存款增速也以超过7.5%的水平在各类存款之中名列前茅,同期企业、政府和非银机构存款增速仅增长2%-3%左右。

居民资产增速放缓。那么,居民存款的高增长是否对应着居民财富的增加呢?答案恐怕会令人失望。如果把居民资产作为财富的代理变量,根据我们的测算,2019年以来我国居民总(净)资产增速稳中趋缓,去年居民总资产和净资产增速由之前的双位数增长明显回落,降至个位数的水平。而按照今年一季度的情况来看,两者增速继续下探,居民财富很可能面临着缩水的担忧。

金融资产比重不高,大约只有三成左右。之所以居民存款的高增长和居民财富的提升并不同步,这主要同我国居民资产结构有关。我国居民资产中金融资产占比仅有30%左右,其中以居民存款比重最大,占我国居民总资产的比重约为16%。另外现金中同样有部分归属于居民部门,今年M0增长速度也很快,1季度居民部门的现金较去年底也增长了接近5%,只不过这部分占比相对不高,仅有1%左右。

七成都是实物资产,地产面临重估压力。我国居民资产中的接近70%都是实物资产,其中绝大部分是房地产,其它分项占比很小。而今年以来地产销售的低迷,使得这部分资产价值面临着重估压力,我们估计,今年1季度相比于去年年底而言,居民部门持有住房资产规模下滑约4.6个百分点。考虑到居民负债也有1.8%的增长,虽然远低于居民存款的增速,但地产部分价值的下滑也使得居民总(净)资产增速明显走低。

消费、投资放缓结果,居民资产存款“抱团”。其实居民存款的高增长恰恰是居民消费乃至于投资活动萎缩的结果。首先,居民消费倾向降低使得储蓄被动抬升,1季度我国居民消费支出占可支配收入比重仅61.8%,是去年二季度以来的新低,而4月在部分地区疫情趋严的情况下,这一现象可能更为明显;其次,资产价格的调整或也使得居民部门降低风险资产持有,今年一季度银行理财产品存续规模较去年四季度有所下行,而4月A股新增投资者数量环比下降45%,同比同步下滑26%;最后,居民贷款的下降对应着购房行为的减弱,释放了居民的部分资金。今年一季度全国商品房销售面积增速降至-13.8%,其中住宅销售跌幅更深。

释放存款形成需求,稳定居民资产增长。如何将高企的居民存款释放到经济活动之中,特别是促进有效需求的形成?虽然随着疫情的转好,该现象应该会得到部分程度的缓解,但我们认为,稳定居民收入和财富的增长才是解决问题的关键。

收入受制经济增长,减税降费调整分配。不得不承认的是,居民收入和经济呈现同步变化,在经济下行压力不减的情况下,收入改善很难摆脱现有环境的制约。然而,过去的历史经验表明,我们可以通过分配结构调整的方式,来促进居民收入的恢复性增长,减税就被证明是行之有效的手段之一。居民总收入之中扣除税收和社保缴纳的部分,才会形成可支配收入,用于消费和储蓄。因而,针对居民所得的减税和个人缴纳社保部分的减免能够在总收入增长有限的情况下,提振居民可支配收入增速,从而也会带动消费等支出的扩大。

地产政策已有放松,结构升级两大方向。正如前文所述,房地产为代表的实物资产在我国居民总资产中占有较大比重,这部分资产缩水也会使得居民财富调整压力加大,不利于当前经济的稳定恢复。今年以来多地在地产政策上已有相继放松,政治局会议明确“支持刚性和改善性住房需求”。我们认为,在坚持房住不炒的定位之下,房价全面普涨带动居民资产规模快速扩张的概率较小,而更多地或依赖于结构升级带动居民资产稳定增长:一方面,区域之间将形成由低线级地区向高线级地区的迁跃,“新市民”政策即是佐证;另一方面,区域内部改善性需求可能会迎来释放,如多个城市针对二孩及多孩家庭购房限制的松绑。

2. 疫情:我国疫情稳步回落,美国确诊仍在上行

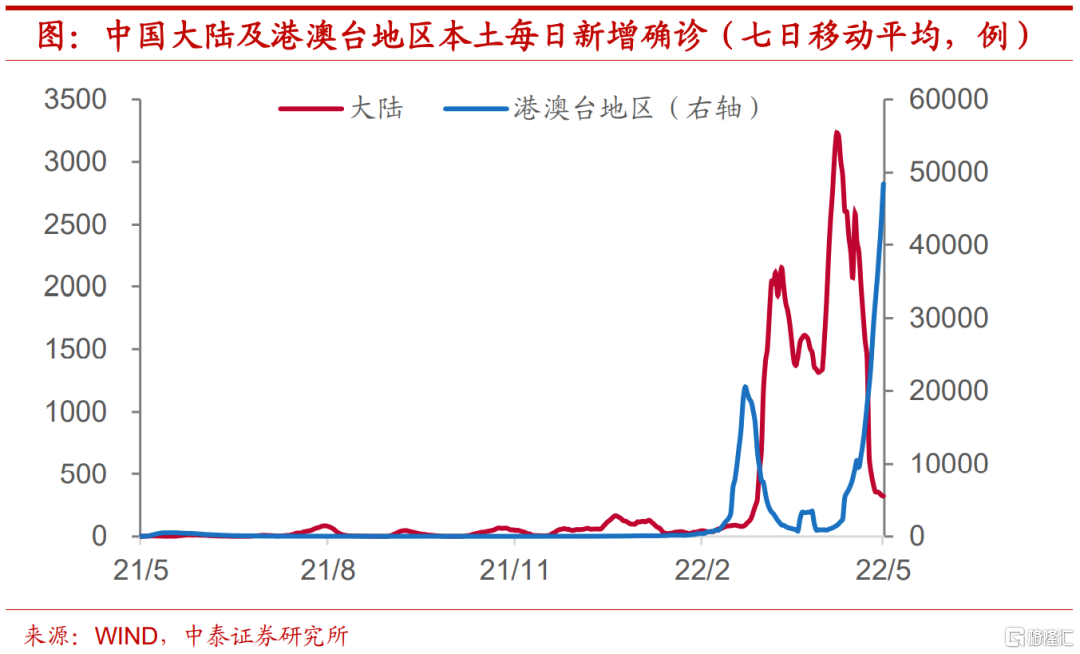

全国疫情得到有效控制。截至5月13日,我国大陆及港澳台地区一周新增确诊病例分别超2200例和33.9万例。除我国港澳台地区外,现存98个中高风险地区。当前,全国疫情仍主要以上海市的规模化疫情为主,但周新增也有明显回落。除北京、福建、河南、广东、甘肃有零星疫情数据外,其余大部分省市基本实现清零。随着清零行动的逐步展开与阶段性胜利,全国疫情得到了有效控制。基于此,本周上海市常委、常务副市长吴清表示,上海已经在制订持续巩固疫情防控成果、有序恢复正常生产生活秩序的总体方案。中国台湾地区新冠疫情仍然严峻,确诊人数仍然在不断攀升,5月12日本土病例超6.5万人。

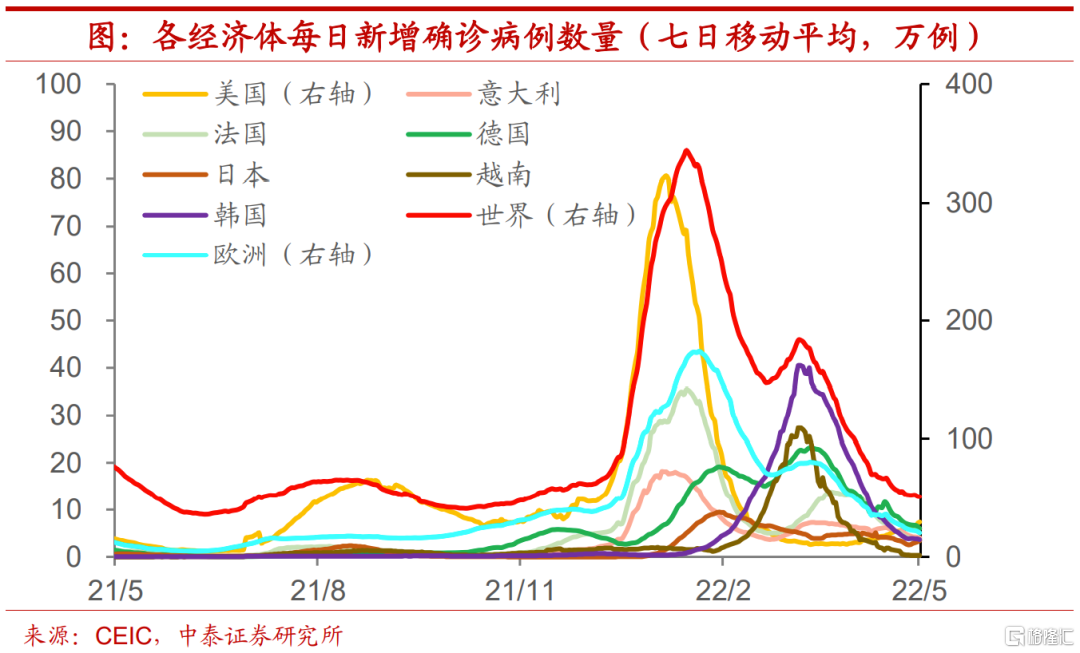

美国疫情仍在上行。截至5月13日,全球新冠肺炎一周新增确诊病例录得约359万,相较前一周小幅下降5%。欧洲本周新增142万,较上周下降18.8%。美国本周新增约52万,较上周大幅上行26.7%,疫情仍处高位。结合上周美国纽约市卫生部门将当地的疫情风险等级上调至“中等”,反映出近期疫情有再度抬头的趋势。亚洲方面,日本本周新增24万,较上周上升15.3%,疫情有所升温。韩国本周新增26万,较上周大幅下降12.7%。

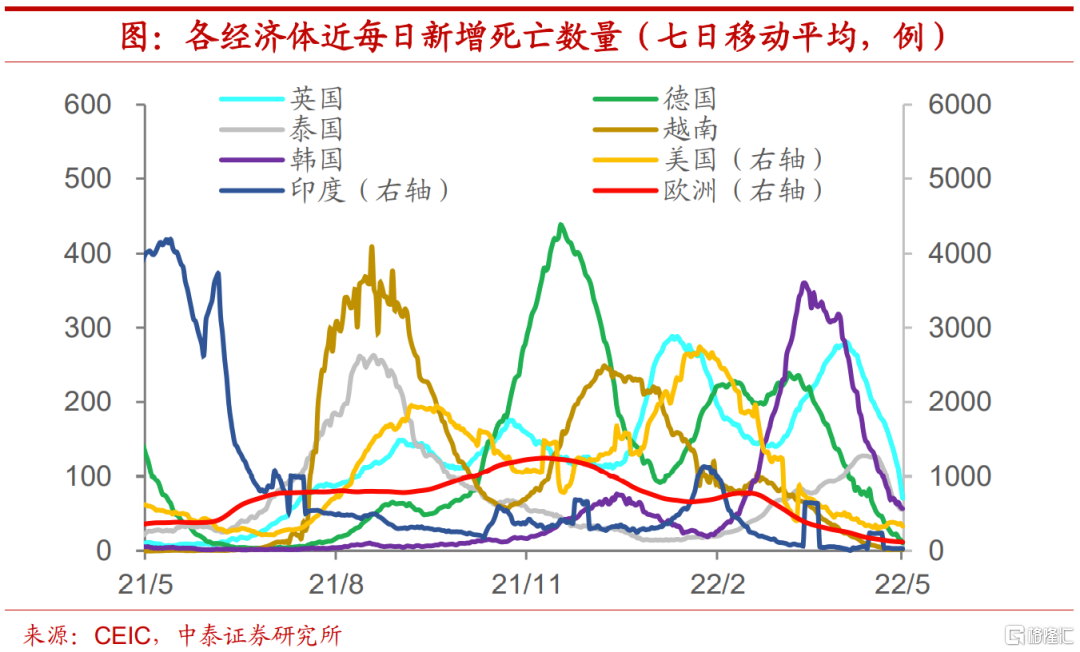

美国新增死亡拐点显现。截至5月13日,全球新冠肺炎一周新增死亡病例约1万人,较上周大幅下降24.5%。欧洲一周新增死亡超4300人,较上周大幅下降28%,死亡人数持续回落。本周,各主要经济体新增死亡大幅回落,英国本周新增死亡495例,相较上周大幅回落55%,德国、韩国本周持续大幅回落,德国本周新增死亡约73例,相较上周下降65.4%,韩国本周新增死亡约390例,相较上周下降30%。美国本周新增死亡2200余例,相较上周下降11%,死亡人数拐点显现。同时,泰国本周新增死亡390余例,相较上周下降38%,形势持续好转。

BA.2.12.1变异毒株在韩国传播。韩国中央防疫对策总部重点关注了奥密克戎BA.2.12.1变异毒株,对于新增的5例境外输入奥密克戎BA.2.12.1变异株感染病例,其中,有4名感染者接种了全部的3剂新冠疫苗,韩国中央防疫对策总部正在对此展开流行病学调查。截止目前,韩国国内BA.2.12.1变异株感染病例数已增至6例,且均为美国输入病例。新西兰卫生部门表示,一名从南非入境新西兰的旅客已被证实感染奥密克戎BA.5变异毒株。这是新西兰首次发现奥密克戎BA.5毒株感染病例。巴西医疗权威机构布坦坦研究所证实,在该国东南部圣保罗州发现2例奥密克戎新变种感染病例。该新变种是由BA.1.1和BA.2的毒株组合而成。

欧洲解除航空口罩禁令。欧洲航空安全局和欧洲疾控中心联合宣布,自本月16日起,欧洲所有机场和航班将不再强制要求旅客和工作人员佩戴口罩。欧洲航空安全局执行局长帕特里克·基表示,佩戴口罩将不再是航空旅行的强制性要求。同时,全球各国也放松了防疫政策。法国卫生部长表示,由于新冠疫情有所改善,法国将取消公共交通中佩戴口罩的要求。日本政府计划在今年6月重新开始允许外国游客入境,以促进旅游业复苏。日本政府可能会考虑首先允许外国旅行团入境日本,具体方案将在本月内确定。老挝国家新冠疫情防控委员会宣布,自5月9日起恢复开放所有出入境国际口岸。

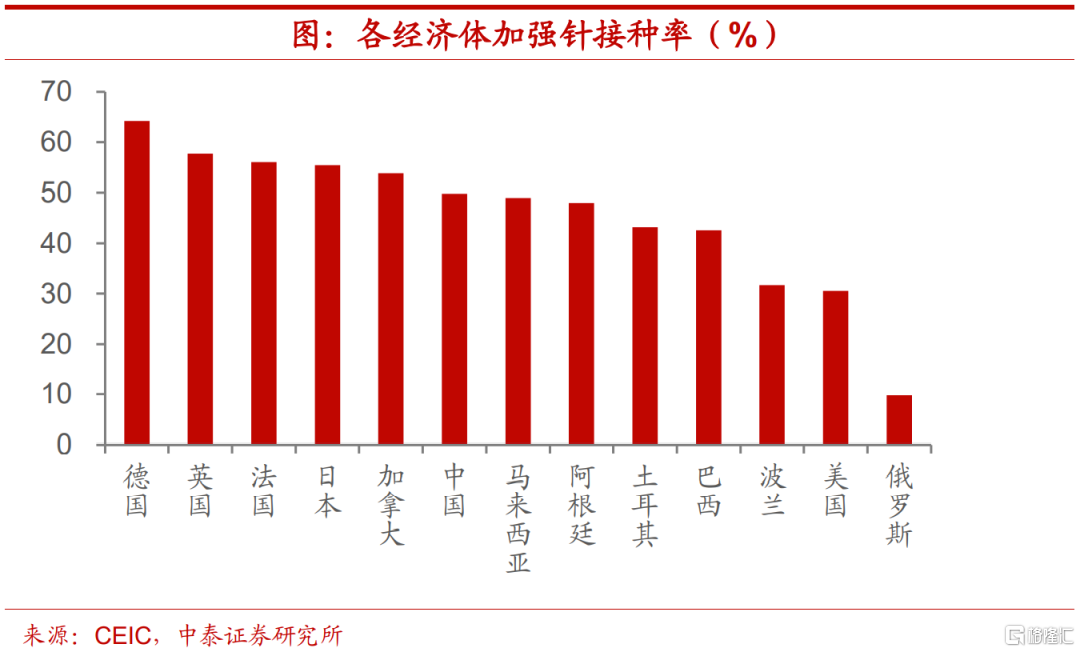

全球加强针接种转升。截至5月13日,全球疫苗接种总量录得约5800万剂,较上周下降19.8%。全球加强针已累计接种约19亿剂,较上周小幅上升1%。全球加强针接种率为24.1%,较上周上升0.2%。其中欧美累计加强针接种占全球17.6%,较上周基本持平。美国医药公司Moderna表示,目前该公司正优先开发一种新的疫苗来针对快速传播的Omicron变种病毒,并将于秋季发布。

奥密克戎疫苗序贯临床研究首次开展。根据Our World in Data的最新数据,截至5月13日,全球已注射了约116.8亿剂疫苗,65.5%的世界人口至少接种了一剂新冠疫苗,低收入国家中只有15.9%的人注射了至少一剂。国药集团中国生物奥密克戎株新冠病毒灭活疫苗序贯临床试验在湖南省启动,这是目前全球首个人数最多、启动最早、设计全面的相关临床试验。5月9日,沃森生物在互动平台表示,公司新冠mRNA疫苗三期临床试验工作正在进行,目前已进入相关试验数据清理阶段。目前已有6款国产mRNA新冠疫苗获批临床,国产mRNA疫苗整体呈现百花齐放的状态,未来mRNA新冠疫苗的开发将迎来一波浪潮。

3. 海外:美联储继续放鹰,初请失业金人数创新高

美联储对进一步加息持开放态度。尽管部分官员对国债市场的运作感到担忧,担心市场流动性枯竭的情况再次发生,美联储还是强有力地传达出了支持加息的声音。本周五,美国参议院确认鲍威尔连任美联储主席。鲍威尔表示,控制通胀可能会给美国经济带来一些痛苦,但降低通胀是目前美联储首要任务。美联储官员戴利表示,美国经济强劲,足以支撑两次50个基点的加息。希望看到金融条件的继续收紧,在年底前达到2.5%的中性利率。此外,美联储官员沃勒指出,美联储的前瞻性指导实际上从去年9月即开始收紧货币政策。他指出,美联储的前瞻指引在2021年9月-12月产生了相当于2次25个基点加息的影响。日本央行一鸽到底,日本央行3月货币政策会议纪要显示,尽管一些委员看到了日本低通胀环境出现变化的迹象,但决策者维持大规模刺激措施的决心仍毫不动摇。

欧洲央行或于7月加息。欧洲央行委员雷恩和内格尔表示,欧洲央行将在7月加息,并预计年底前利率将达到正值。欧洲央行行长拉加德表示,欧洲央行将在今年第三季度初结束购债,随后数周内就会决定加息。她主张在首次加息后,货币政策正常化的过程应该是渐进的。通货膨胀可能在一段时间内保持高位。中期来看,通胀展望将逐渐接近目标,预期在2%或以上。加息浪潮席卷全球。英国央行副行长拉姆斯登表示,由于CPI面临上升风险,未来还会多次加息。英国央行委员桑德斯表示,三月至五月金融状况有所缓解,金融状况缓解允许英国央行加息50个基点。澳洲联储上调通胀预期,并暗示未来将进一步加息。德国财长表示,工资-物价螺旋上升的风险是真实存在的,届时通胀将加剧。

欧盟对俄第六轮制裁陷入僵局。欧盟委员会近日提交了第六轮对俄制裁草案,欧盟将在今年年底前全面禁止进口俄石油。由于欧洲联盟多个成员国担心新一轮对俄罗斯制裁影响本国能源供应等因素,欧盟内部对制裁的磋商陷入艰难境地。本周,英国宣布价值17亿英镑的对俄贸易新制裁,其中包括大幅提高对价值14亿英镑的俄罗斯进口商品征收的关税,以及禁止向该国出口每年价值2.5亿英镑的商品。

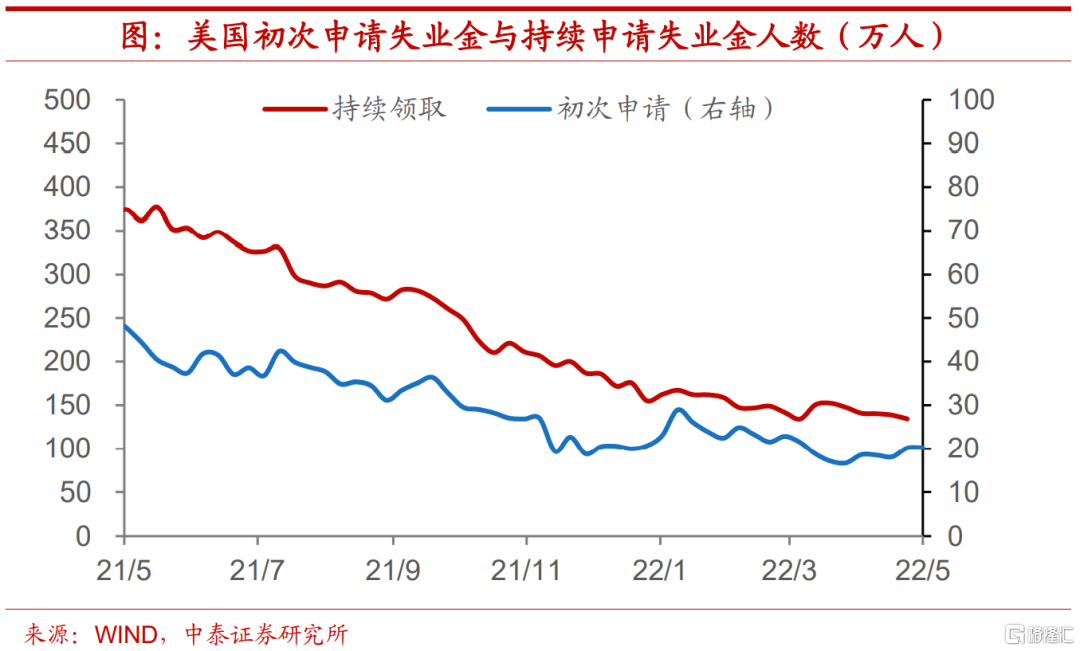

美国初请失业金人数创新高。美国劳工部公布的数据显示,美国截至5月7日当周初请失业金人数为20.3万,创近3个月新高。初请失业金人数虽有上升,但劳动力市场状况并未出现实质性变化,对工人的需求依然强劲,且短缺现象严重。截至4月30日当周续请失业金人数为134.3万,前值138.4万,创1970年1月3日以来新低。

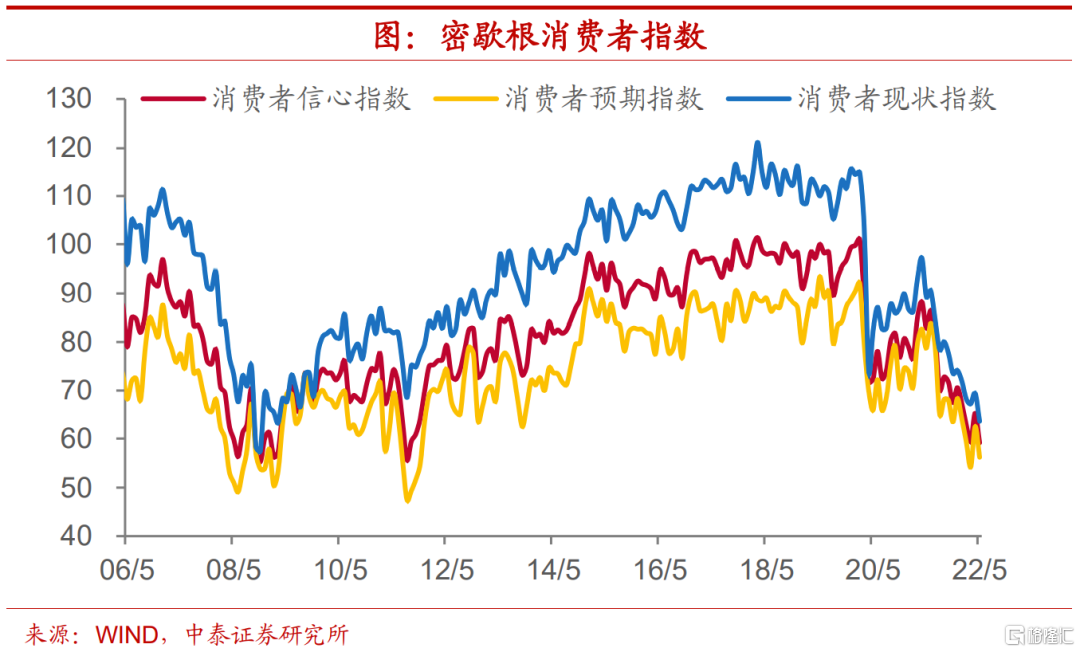

密歇根消费者信心指数创10年新低。美国5月密歇根大学消费者信心指数初值从4月的65.2降至59.1,创2011年8月以来新低。密歇根大学消费者预期指数由前值62.5继续降至56.3。密歇根大学消费者现状指数由前值69.4继续降至63.6。密歇根消费者指数的持续下滑反映了人们对政府经济政策信心的下降和对通胀预期的担忧。

4. 物价:猪肉价格上涨,国际油价回落

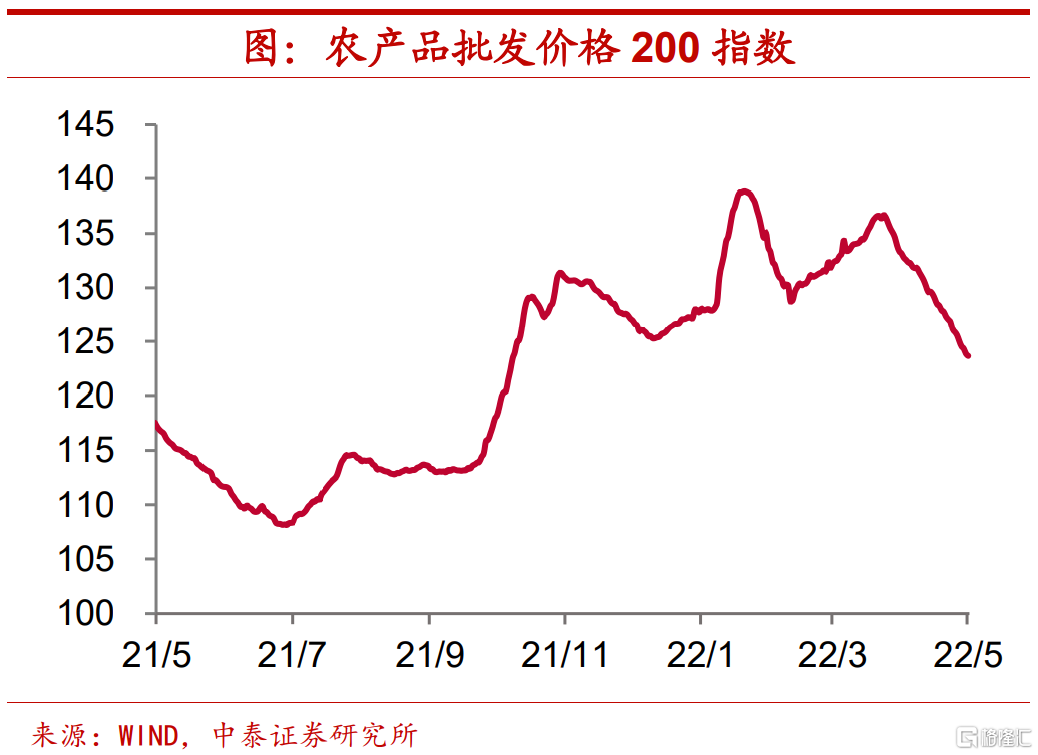

农产品批发价格指数下行。上周农业部农产品批发价格指数环比下行1.9%,4月29日当周商务部食用农产品价格指数较前值小幅回落。5月以来,农业部农产品批发价格指数较4月下行5.2%。

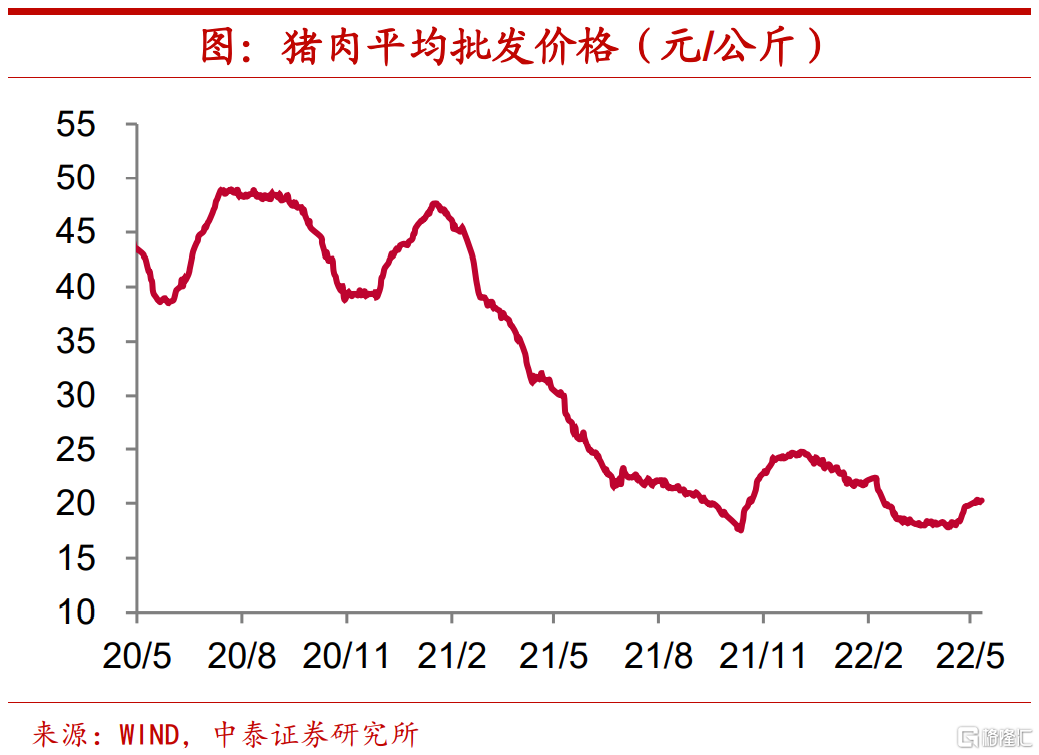

猪肉价格上涨。上周猪肉批发价格环比小幅上涨0.1%,上周仔猪、生猪和猪肉价格环比分别上涨6.8%、3%和4.4%。5月以来,仔猪、生猪和猪肉平均价格较上月分别回升19.9%、14.2%和9.9%。

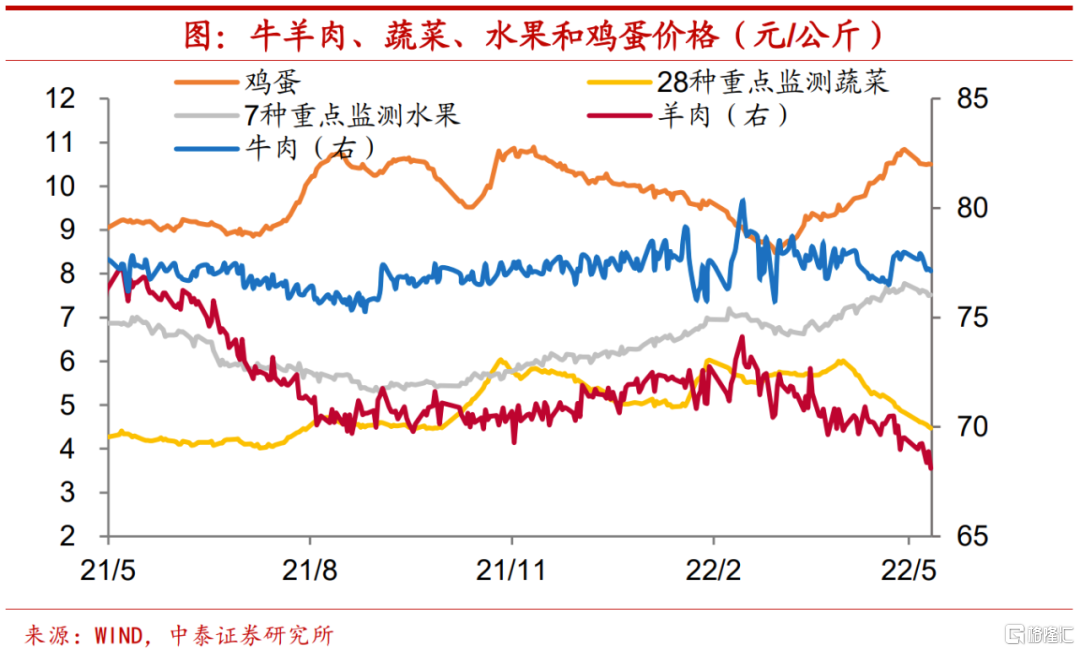

上周羊肉、牛肉平均价格环比分别下行1%、0.8%,鸡蛋平均价格环比下行0.4%,28种重点监测蔬菜平均价格环比下行2.4%,7种重点监测水果平均价格环比下行0.9%。5月以来,羊肉和蔬菜平均价格整体较4月回落,而牛肉、鸡蛋和水果平均价格均有上涨。

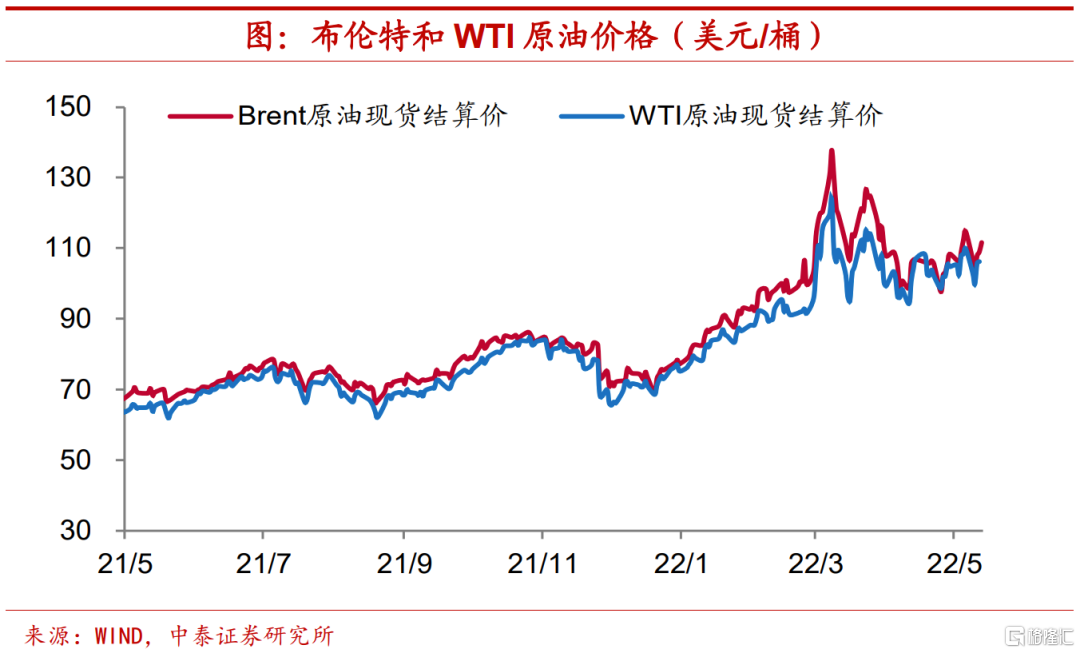

国际油价回落。上周布伦特原油价格均值环比下行2.5%,WTI原油价格均值环比下行2.8%。5月以来,布伦特原油和WTI原油均价整体较4月分别上涨4.3%、3.7%。

国内钢价下行,煤价保持平稳。上周螺纹钢价格均值环比下行2.5%,动力煤价格均值保持平稳。5月以来,钢价整体较4月下跌1.5%。

5. 流动性:资金利率下行,人民币贬值

短端资金利率下行。本周DR001周度均值环比下行14.3bp,DR007周度均值环比下行10.8bp,R001周度均值环比下行11.2bp,R007周度均值环比下行9.3bp。DR007-DR001周度均值环比上行3.5bp,R007-R001周度均值环比上行2bp。

票据利率回落。上周3个月Shibor利率周度均值环比下行3bp,3个月存单发行利率周度均值环比上行1.9bp。本周票据利率下行,国股银票1个月、6个月和1年转贴现利率周度均值环比分别下行73.8bp、11.4bp和20.5bp。

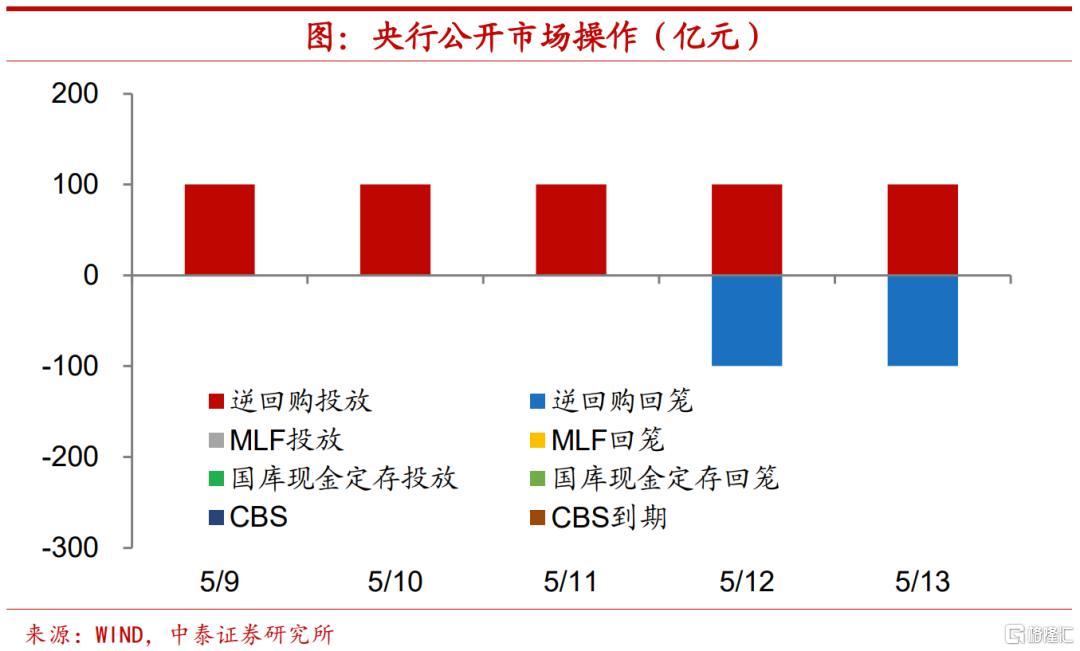

上周央行公开市场净投放300亿元。本周央行公开市场共进行了500亿元逆回购操作,本周央行公开市场累计有200亿元逆回购到期。上周央行公开市场共进行了300亿元逆回购操作,上周央行公开市场累计有600亿元逆回购到期。下周央行公开市场共有600亿元逆回购到期,5月16日将有1000亿元MLF到期。

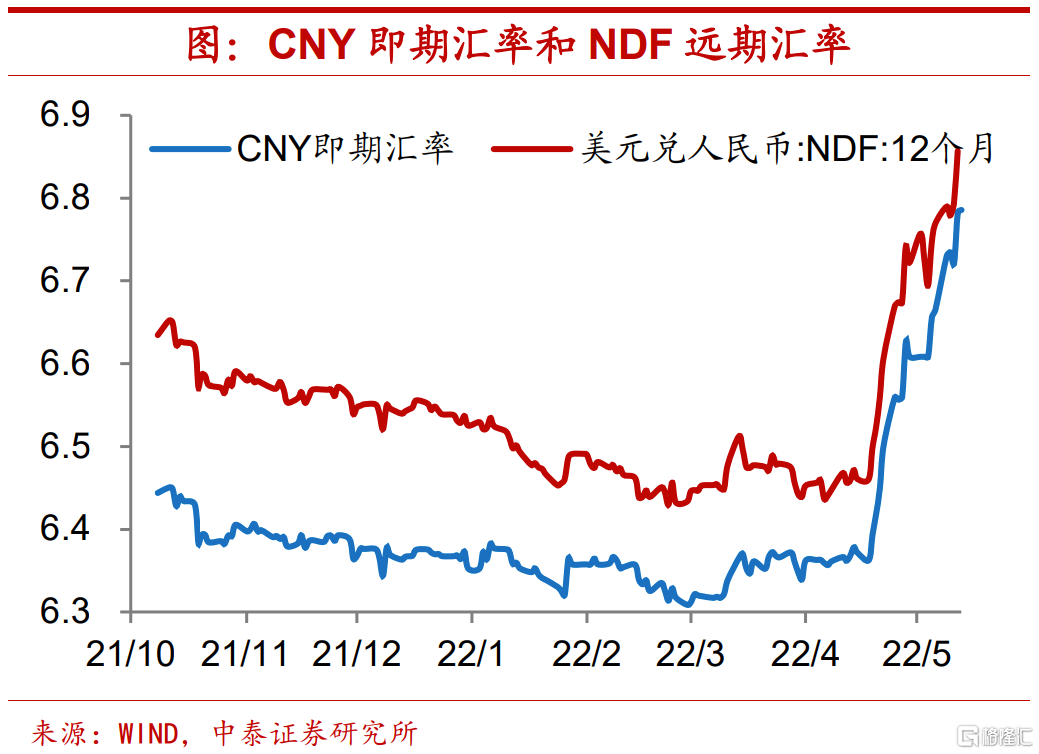

美元指数上行,人民币汇率贬值。本周美元指数均值延续上行至104.2,环比上行0.8%;美元兑人民币汇率环比上行1%,离岸人民币和在岸人民币分别上行至6.78、6.75,人民币延续贬值。