下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

复盘A股的五次历史底部

A股共有五次历史底部,市场走出底部的驱动因素各有不同。2005年6月:市场走出底部的核心是股权分置改革;2008年11月:“四万亿计划”是这一轮市场走出底部的直接因素;2012年12月:基本面改善是核心动力;2015年8月:微观流动性风险得到充分的释放;2019年1月:基本面改善以及风险偏好抬升。

市场走出历史底部的因素正在发生变化

政策对于市场底部的作用逐渐减弱。一方面,A股市场制度建设日趋完善,制度改革红利也就相对更少;另外一方面,传统刺激政策对经济作用力也在减弱。而印花税调整、监管部门表态等资本市场层面的政策对走出底部的作用相对较小。

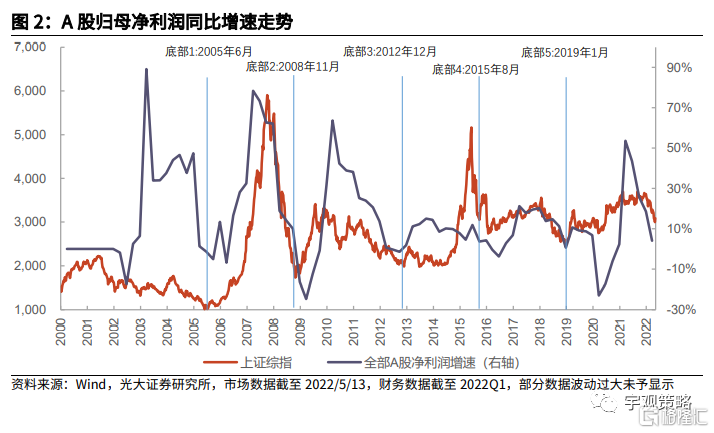

基本面逐渐成为推动市场走出底部的核心力量。五次历史底部中,有三次都和基本面相关,2008年是强基本面改善预期,2012和2019年则是直接来自于基本面的改善,且市场底部与基本面底部之间的间隔也越来越短。

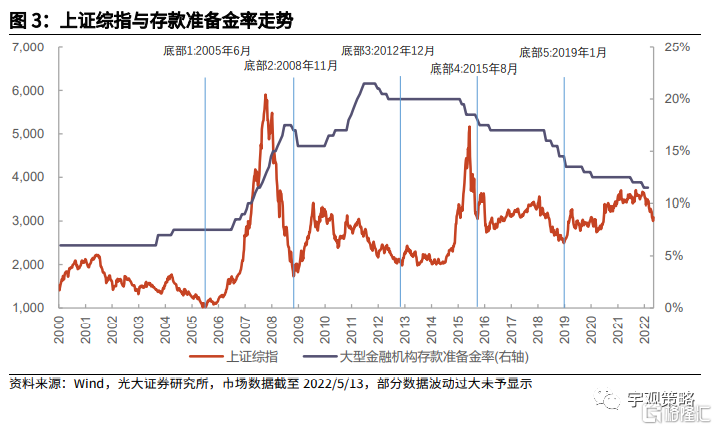

宏观流动性宽松不是市场走出底部的必备条件。市场底部往往伴随着流动性的宽松,但宽松并不一定带来市场拐点,如2018年4月开始降准,但市场见底则是在8个月后。去年年底以来的降准及降息同样并没有带来市场的显著上行。

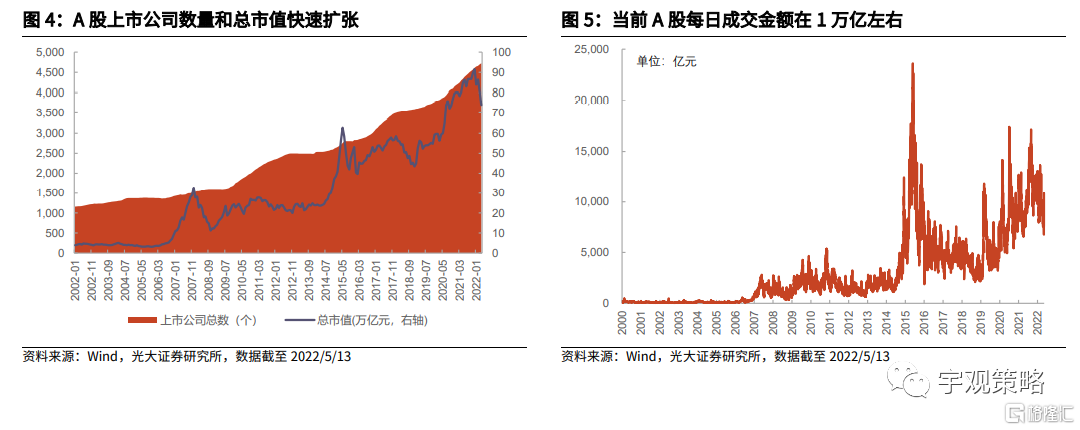

市场的“成长”是核心驱动因素变迁的主要原因。一方面,A股市场容量持续扩大,上市公司数量和总市值近年来持续扩大,这使得单一流动性因素的影响减弱;另外一方面,机构投资者占比的提升也使得市场对于基本面因素更为重视。

与历史底部相比,当前市场处于什么位置?

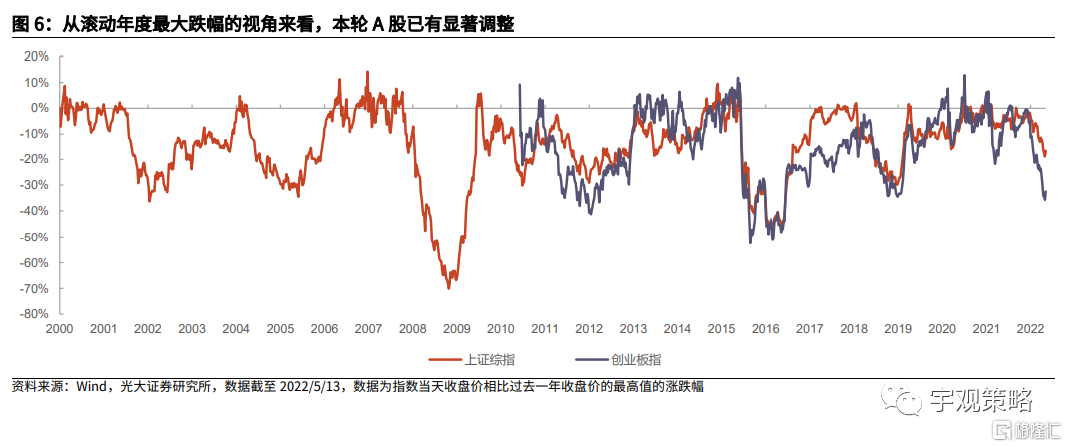

本轮市场已经有了非常显著的调整。从滚动年度最大跌幅来看,上证综指本轮最大跌幅近20%,但仍低于过去五次市场底部的调整幅度,创业板的最大调整幅度接近36%,与2018年的低点相仿,但仍好于2012和2015年的低点。

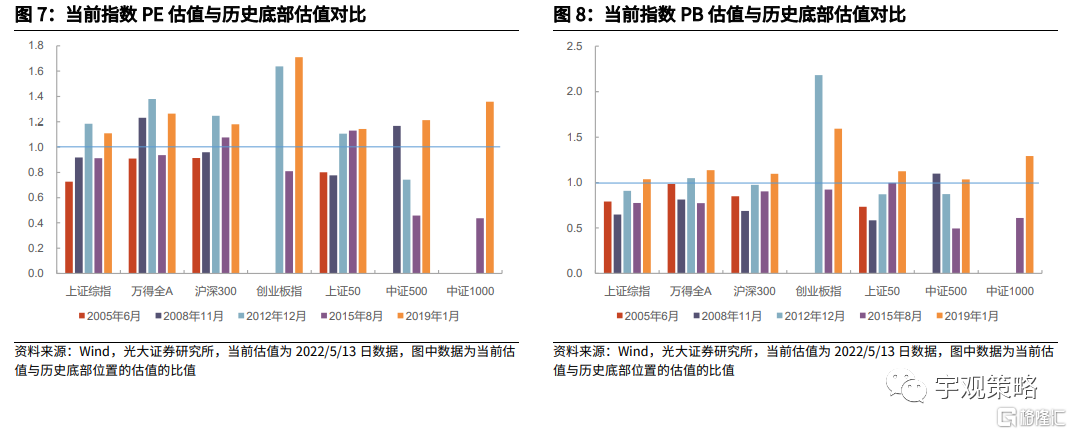

当前指数估值也降至相对底部,但非绝对底部。当前上证综指PE估值为12X,低于2005、2008和2015年低点的估值水平,但高于2012和2019年底部估值,创业板指当前PE估值为47.2X,低于2015年市场底部,但高于2012和2019年底部估值。

政策的底部无疑已经出现,但盈利下行是今年市场面临的主要压力。从去年底以来,不论是宏观政策、流动性政策、市场政策都相对积极,但当前经济和A股盈利仍面临一定压力,这也是今年市场出现显著调整的核心原因。

静候转机,微调结构

市场仍面临经济与盈利预期的验证,但积极因素的增加有望支撑市场。短期来看市场仍面临经济和业绩的压力,市场仍有承压可能。但是疫情的缓解、政策的发力、中美关系的缓和等积极因素或也将对市场形成支撑。

中期盈利拐点才是市场上涨最为坚实的动力。未来随着政策效力的显现以及疫情影响的消退,我国经济也将逐渐好转,A股盈利也有望随着经济的好转而逐渐改善,这或是本轮市场走出底部区间最核心的动力。

配置方向上,建议关注:1、消费;2、稳增长;3、港股恒生科技指数。

风险分析:1、历史规律未来或有不适用的可能;2、发生超预期风险事件。

正文

01

市场是如何走出历史底部的?

1.1、复盘A股的五次历史底部

前期上证指数跌破3000点后,市场也处于了底部的位置。复盘A股历史上市场点位和估值处于底部的时期,可以对当前市场提供重要参考。A股上共有2005年6月、2008年11月、2012年12月、2015年8月和2019年1月,共5个历史底部位置。市场从历史底部走出的核心驱动因素也有所不同。

1、2005年6月。上证综指在2001年6月2245的高点之后震荡下跌,2005年6月一度跌破1000点,并在此后开启了A股历史上最大的一次牛市,上证综指一路上涨至2007年10月的6124点。股权分置这一历史遗留问题是当时市场的核心问题,流通股与非流通股的区分导致了不同股东之间利益不一致、市场流通股份数量过少扭曲了市场定价机制等一系列问题。2005年4月证监会发布《关于上市公司股权分置改革试点有关问题的通知》,正式启动股权分置改革试点工作,2005年6月,试点企业的股权分置改革方案获得通过。制度改革是此后A股市场上涨最为直接的触发因素。

2、2008年11月。2007年国内经济过热风险有所抬升,CPI同比增速从2006年的1.5%大幅抬升至2007年的4.8%,2007年内的月度高点一度达到6.9%,央行也在2007年初至2008年6月连续16次上调存款准备金率,而海外也爆发了次贷危机,2008年国内经济下行压力显著加大,上证综指在1年左右的时间里下跌超过70%。市场走出2008年11月的底部,最核心的触发因素是11月份的国务院常务会议中提出的扩大内需促进经济增长的一系列措施,也就是“四万亿计划”,这一政策强力提振了市场对于未来经济的信心,叠加降准降息等操作,市场逐渐走出底部,上证综指也从1664的低点上涨至2009年8月的3478点。

3、2012年12月。在2009年8月上证综指达到3478点的高点之后,A股市场进入了长达5年的以震荡和下跌为主的行情中,经济增速的下台阶是这一阶段中最核心的因素。这一阶段市场的底部并不特别明显,2012年12月市场结束了前期的持续下跌,并在此后有所上涨,可以将2012年12月称为这一轮的市场底部,但之后市场也曾多次跌破或者接近这一点位。从触发因素上看,市场在2012年12月以后的上涨主要来自于基本面的企稳,一方面,GDP增速在连续两年下降超过1pct以后,2013年7.8%的GDP增速与2012年7.9%的增速相近,另外一方面,从业绩层面来看,2013年的上市公司业绩增速也抬升至两位数的正增长。

4、2015年8月。自2014年年中至2015年年中A股经历了一轮由流动性驱动的牛市之后,市场再度进入到持续下跌中,从2015年6月最高点的5178点下跌至2015年8月最低的2851点。这一轮牛市的核心驱动来自于流动性,一方面,2015年上半年央行多次下调存款准备金率和存贷款基准利率,宏观流动性相对宽松;另外一方面,杠杆资金的大幅扩张也是市场大幅上涨的重要推动力,2014年6月份A股融资余额不足4000亿,2015年年中达到了2.2万亿以上。去杠杆的过程也就是市场大幅下跌的过程,2015年6月证监会发布了《关于加强证券公司信息系统外部接入管理的通知》,加强对场外配资活动的管理,市场随之下跌,市场的下跌逐渐释放了微观流动性层面的风险,而当风险基本得到充分释放后,市场也开始逐渐企稳,这或许是2015年8月市场拐点出现最核心的原因。从数据上看,8月A股融资余额降至1万亿左右,此后市场融资余额基本保持平稳。

5、2019年1月。2018年全年市场出现了非常显著的下跌,基本面、流动性、风险偏好等多方面因素均不利于市场。从基本面来看,2018年中国GDP增速持续下降,全年增速较2017年下降了0.2pct至6.7%,2018Q4增速仅有6.5%,A股盈利增速也从2017年的20%左右下降至2018年的0.7%。从流动性层面来看,金融去杠杆压力下市场流动性环境也并不友好。从风险偏好层面来看,贯穿全年的中美贸易摩擦对市场情绪也产生了明显压制。而这些因素在2018年年底和2019年年初都在发生积极变化,2019年A股整体盈利增速较2018年小幅抬升6.1pct,2018年11月的民营企业家座谈会重申了非公有制经济的重要性,2018年12月中美元首会晤并宣布停止升级关税等贸易限制措施,此后两国代表在2019年1-4月举行多轮会晤磋商。多重积极因素之下,市场也逐渐走出底部。

1.2、市场走出历史底部的因素正在发生变化

政策对于市场底部的作用逐渐减弱。从历史上看,在一些时间节点,政策的确表现出了“扭转市场”的能力,比如2005年的股权分置改革和2008年的“四万亿计划”。但是2012年之后的历次市场底部中政策都不再是“扭转市场”最重要的因素。一方面,当前A股市场的制度建设日趋完善,投资者结构也日趋合理,对不合理制度进行改革所带来的红利也就更少;另外一方面,自2010年我国经济增速下降以来,传统的刺激政策对于经济的作用也在减小,经济结构中的内生动能逐渐增多,由宏观政策直接带来的基本面改善预期也有所减弱。此外,包括印花税调整、证监会等部门积极表态、中央汇金入场、股东增持等在一定程度上都利于市场短期出现反弹,但并不足以驱动市场走出历史底部。

基本面逐渐成为推动市场走出底部的核心力量。与政策的作用逐渐减弱相反的是基本面在市场拐点中的重要性越来越高,历史上的五次底部中仅有2005年和2015年与基本面的关系不大,2005年主要是因为制度改革,2015年的市场涨跌过程是因为杠杆资金风险的积累与释放。而其他几次底部均与基本面有着显著关系,2012年和2019年市场的上涨均是来自于基本面的改善,且两者时间基本同步,2008年则是来自于强政策刺激下对于基本面改善的预期。

宏观流动性宽松不是市场走出底部的必备条件。流动性是市场一直关注的重点,也往往是大牛市行情中不可或缺的重要推动力量,但流动性宽松并不一定会带来市场的拐点。A股历史上的五次底部中,有四次伴随着宏观流动性的宽松,但均领先于市场拐点。比如,2018年年内从4月开始有三次降准,但市场直到第一次降准后的8个月才开始上涨。去年12月以来的两次降准以及降息也均未改变市场持续下行的趋势,因而宏观流动性的变化并非市场能否走出底部的核心变量。

市场的“成长”是核心驱动因素变迁的主要原因。基本面逐渐成为市场走出底部的核心驱动因素,政策和流动性的作用逐渐减小。一方面,A股的体量在快速扩大,2007年年初A股上市公司数量在1500家左右,总市值在10万亿左右,2014年初A股上市公司数量在2500家左右,总市值在24万亿左右,而当前上市公司数量达到了4700家,总市值在74万亿左右,体量的快速扩大使得单纯流动性驱动市场上涨更加困难,市场更多呈现出结构性的机会。另外一方面,市场中机构投资者占比快速抬升,机构投资者占比的提升以及市场的成熟也使得基本面在行情变化中的重要性抬升。

1.3、与历史底部相比,当前市场处于什么位置?

本轮市场已经有了非常显著的调整。近期市场有着显著的调整,上证综指年初至今累计下跌15.3%,创业板指累计下跌29.0%,上证综指一度跌至2886点的低点。从滚动年度最大跌幅的视角来看,上证综指的调整幅度近期最高一度接近20%,但仍低于过去五次市场底部的调整幅度,创业板的最大调整幅度接近36%,与2018年的低点相仿,但仍好于2012和2015年的低点。

从估值的视角来看,当前指数估值也降至相对底部,但非绝对底部。当前上证综指PE估值为12X,低于2005、2008和2015年低点的估值水平,但高于2012和2019年底部估值,创业板指当前PE估值为47.2X,低于2015年市场底部时的估值,但高于2012和2019年底部估值。整体而言,当前主要指数的估值基本都高于2019年和2012年时的底部估值,但大多都低于2015年时的底部估值。

政策的底部无疑已经出现。从政策的视角来看,当前的各类政策环境无疑是友好的。从宏观政策来看,自去年年底以来,不论是中央经济工作会议、国务院常务会议、中央财经委会议等一系列重要会议均提出了经济工作以稳为主。从流动性环境来看,去年年底以来两次降准,一次降息(5年期LPR利率下调),整体流动性环境保持相对宽松。从市场政策来看,3月16日刘鹤副总理主持召开国务院金融委会议,提出“保持资本市场平稳运行”,证监会也多次积极表态。因而当前各项政策都偏友好。

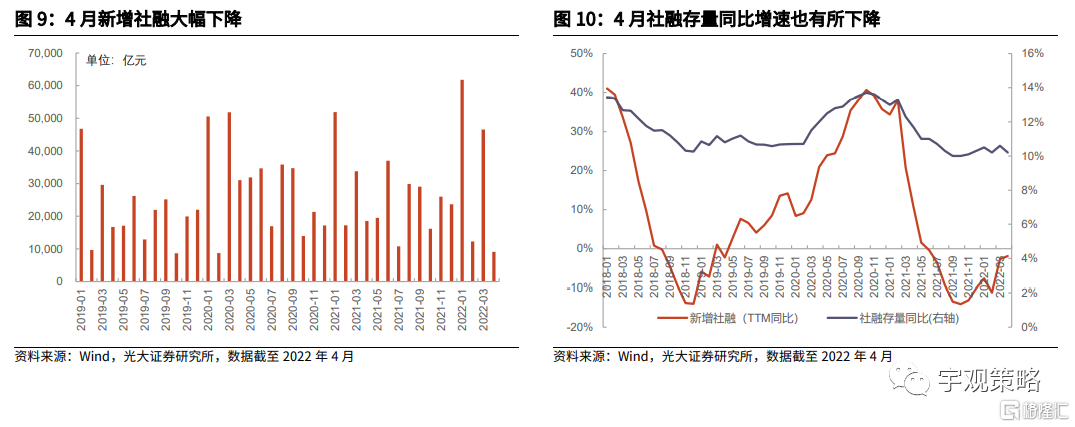

经济和盈利的下行是今年市场面临的主要压力。今年以来,在各项政策均偏积极的背景下,市场仍然出现了显著调整,核心原因在于基本面环境的拐点尚未出现。一方面,虽然宏观层面出台了多项稳增长的措施,但传导至经济尚需时间,市场也仍然存在对经济和基本面的担忧;另外一方面,今年以来国内持续面临疫情的扰动,特别是3月以来上海等地的疫情导致国内经济面临额外的压力。从4月社融数据来看,4月新增社融9102亿元,同比少增9468亿元,单月新增规模是2020年2月疫情扰动以来的最低值,这也反映了今年疫情扰动之下经济仍面临一定压力。

1.4、静候转机、微调结构

市场仍面临经济与盈利预期的验证,但积极因素的增加有望支撑市场。短期来看,疫情扰动之下,经济仍面临一定压力,基本面的拐点仍需时间,因而当前市场仍有震荡承压的可能。但市场大幅下跌的可能性也相对较小,一方面,近期上海单日新增病例已显著下降,疫情缓和也有助于缓解市场的悲观情绪;另一方面,近期中央财经委会议强调全面加强基础设施建设,构建现代化基础设施体系,同时在全年5.5%左右的经济增长目标下,未来更多稳增长相关的政策或将出台。因而短期市场对于未来基本面的预期或也将企稳,这也有利于“稳住”市场。

中期盈利拐点才是市场上涨最为坚实的动力。未来随着政策效力的显现以及疫情影响的消退,我国经济也将逐渐好转,A股盈利也有望随着经济的好转而逐渐改善,这或是本轮市场走出底部区间最核心的动力。从节奏上看,二季度A股盈利或仍面临压力,下半年或是A股盈利改善的时间窗口。

从配置方向上看,除了我们一直推荐的消费和稳增长两个方向之外,建议增加对于港股恒生科技指数的关注。

主线一:受益于消费通胀剪刀差收窄的消费板块。历史上来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。同时,从业绩角度而言,消费板块22年业绩的相对优势可能会更加明显。从估值的角度来看,目前消费板块整体估值仍不低,但估值的相对调整幅度已经十分明显。当前消费板块估值已经具有一定优势。

关注有望受益于疫情消退、逐渐恢复的线下消费行业。近期奥密克戎虽仍在全球范围内传播,但是美国及部分欧洲国家的新增确诊数量已有所下降,死亡率维持在相对较低的水平,英国、澳大利亚等国家也逐渐开放国门。未来随着疫苗、特效药等的持续推进,我国防疫措施或也将在合适的时间进行适当调整。此前一直受到疫情影响的线下消费行业或也将逐渐恢复。

建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

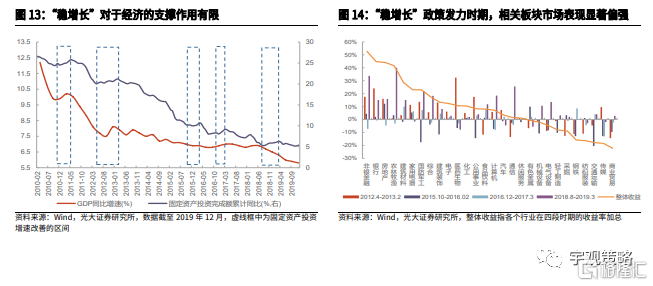

主线二:稳增长方向。今年“稳增长”政策全面发力,并将成为资本市场的核心主线之一。近年来,“稳增长”政策的发力更多是对冲经济的下行,但很难让经济重新上行。然而对于资本市场而言,“稳增长”主线仍然非常值得关注。固定资产投资增速上行区间,“稳增长”相关板块表现突出。2010年以来的五次固定资产投资增速上行区间中,整体表现最好的板块包括银行、地产、建材、家电、建筑等典型受益于“稳增长”政策的行业。并且在每一次上行区间中,都有“稳增长”相关行业表现位居前列。

主线三:恒生科技指数。21年2月之后,恒生科技指数一路震荡下行,目前已经经历了一年多的调整,股价及估值均处于历史低位。而相关龙头个股在过去一年多的时间里,表现也不尽如人意。

在近期政策出现变化的背景下,平台经济可能会迎来拐点。4月27日的国常会和4月29日的政治局会议中,均强调了要促进平台经济健康发展,一定程度上肯定了平台经济在国内经济增长中的作用。政策的变化对于恒生科技指数来说可能将是转机。

02

风险分析

1、历史规律未来或有不适用的可能;2、发生超预期风险事件。