下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

这次资产有多“荒”? 4月以来这一轮资产荒持续的长度及力度都已经超过去年历次资产荒的表现。缘何出现如此盛况?除了理财子公司拿量的主线之外,信用债供给“旺季不旺”也是诱因。但是,本轮资产荒和去年并不一样,今年票息资产收益曲线多是“牛陡”的形态,3年至5年左右资产表现不如中短端,与去年两次抢券行情相反。之所以会出现如此大的差异,一方面有利率环境的影响,二是折射投资者对后市波动的担忧。除了预期因素之外,投资者负债久期缩短可能是主要制约。一方面,新发定开类公募债基加权平均封闭期限今年回落至7个月附近,低于上一轮疫情期间(2020年上半年)及2016年上半年的读数。其次,理财净值化整改,致使委托期限同时缩短。

非典型的资产荒背后,有环境影响,也有预期的扰动,更本质是投资者负债久期缩短所致。既然没有办法拉久期,下沉策略自然会被用得淋漓尽致,有三个方面值得我们关注:

第一,金融债的下沉多集中在证券次级债及租赁债。对于信用风险有一定回避的投资者,往往会率先考虑金融债配置。而这一轮在下沉策略布局中,除了城商行二级资本债之外,证券公司次级债和租赁债演化为关注的焦点。

第二,区县级城投债的尝试性做多。5月以来,中短债做下沉最为明确的集中在天津和河南两地。尤其前者,滨海新区建投、武清经开有限公司及天保投控成为投资者追捧的资产,但配置期限整体控制较为严格。

第三,产业债下沉的两个方向。一个是在煤炭债和钢铁债执行。二是适当参与龙头民企地产债交易。

接下来,是提升对弱资质资产的容忍度,还是选择止盈,取决于资产荒能否持续演绎。事实上,负债久期约束下,导致本轮资产荒集中在中短期票息资产;其利差防御能力已然偏弱,应对波动的能力自然不足。然而,三点因素正在产生边际变化,一是地方债供给加速近在咫尺;二是5月15日,央行“调整差别化住房信贷政策”,原本市场期待的“降息”操作现以另外一种形式达成,这一信号有可能触发机构提前止盈;三是当前信用市场量价“背离”的特征还在延续。因此短期操作,建议防御为主,尤其是负债端不够稳定的账户。而负债端稳定的账户,建议留有一定仓位,调整区间内择机配置国家级新区及地级市开发区城投债,这两个细分品种将是今年城投债收益增强的核心工具,期限宜控制在2年附近。

风险提示:数据统计出现遗漏,理财整改再次冲击市场,地产债超预期违约

备受瞩目的信用债资产荒。近期一季度区域财政及4月经济金融等数据陆续出炉,疫情阴霾下的冲击不容忽视。“砸坑”带来的刺激预期相伴而生,这让利率债市场陷入了较为胶着的行情中。并且,加之地方债需要在6月底之前基本发完与重启特别国债的遐想,即便有流动性保驾护航,也难冲淡博弈氛围。相反的是,信用市场再度被市场瞩目,一方面与资产荒的归来有关,另一方面,主流票息资产成为今年大类资产中跑得最好的品种,这还吸引了不少权益领域关注。实际上,3月中旬,我们就提示投资者要对票息市场多一分乐观,当时的核心逻辑在于三点,一是理财子公司扩规模的逻辑尚未出现趋势性逆转,二是可买票息资产范围收窄,三是固收+单边抛售进入尾声。着眼当前,信用市场配置线索是否有新的变化?哪些短期因素不容忽视?我们在讨论这轮资产荒格局及差异的基础上,尝试回答这一问题。

【资产怎么“荒”?“长的”涨不过“短的”】

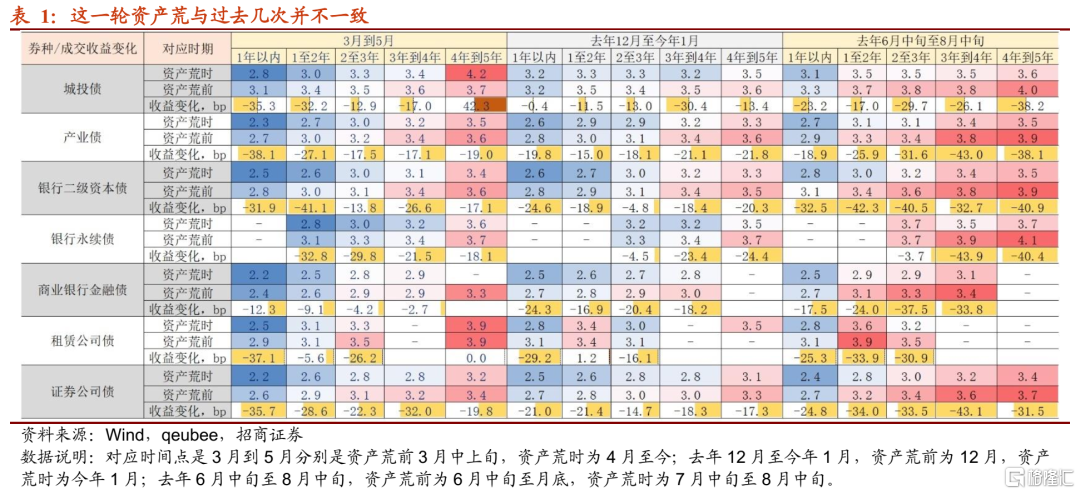

这次资产有多“荒”?从成交收益率与估值收益之差来映射抢筹的力度,4月以来这一轮资产荒持续的长度及力度都已经超过去年历次资产荒的表现,其中1年内城投债更是透露出被强配的迹象。

缘何出现如此盛况?除了理财子公司拿量的主线之外,今年信用债供给“旺季不旺”也是诱因。事实上,央行重提“保障平台公司合理融资”,到国务院下发有关推进县域城镇化意见,提及“引导有条件的地区整合利用好既有平台公司”,均指向城投债“稳中保供”的思路。现实却是,城投发债严监管的思路未变。另外,去年7月到8月中旬的资产荒中,地产债还未大面积“爆雷”,得以分流部分配置需求。

抢筹的结果是,成交收益回到或者创新低点。1)城投债表现普遍好于产业债,2年期以内城投债平均成交收益均创下去年以来新低点,而2年到3年期城投债则再次触及今年1月的低点。2)产业债方面,1年期以内品种平均成交收益不足2.4%。3)银行资本补充工具成交收益率下行至1月末水平,把前期跌幅全部修复。

这一次资产荒和去年并不一样。以抢筹最为集中和力度较大的三个时间段为观察窗口,并对比不同品种期限结构的变化,不难发现:今年票息资产收益曲线多是“牛陡”的形态,3年至5年左右资产表现不如中短端,这与去年两次抢券行情相反。之所以会出现如此大的差异,一方面有利率环境的影响(去年利率长债在牛市行情中),二是折射投资者对后市波动的担忧(利率行情一旦转熊,将暴露信用长债流动性不佳的顽疾)。

问题是,将近1个半月的抢配时间,3年期以内资产眼见着买不下手,为何不适当拉久期博超额收益,而是去等不确定的顾虑兑现?其实,除了预期因素之外,投资者负债久期缩短可能是主要制约,以下两个方面足以说明:

首先,新发定开类公募债基加权平均封闭期限今年回落至7个月附近,低于上一轮疫情期间(2020年上半年)及2016年上半年的读数,后两段时间也是最为典型,通过拉久期防止资产荒的时期。

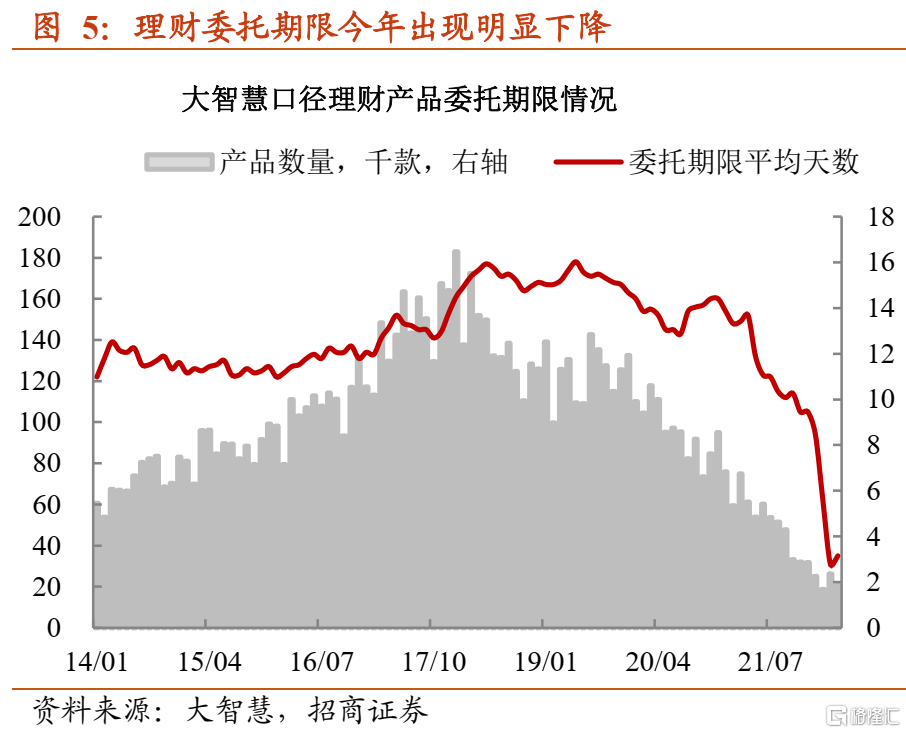

其次,理财净值化整改,致使委托期限同时缩短。理财产品信息披露不够规范,分别从两个口径印证其产品期限结构:

1)大智慧统计的理财委托期限来看,21年一季度之后,产品发行期限出现骤降,最新统计产品平均委托天数已经降至31天。

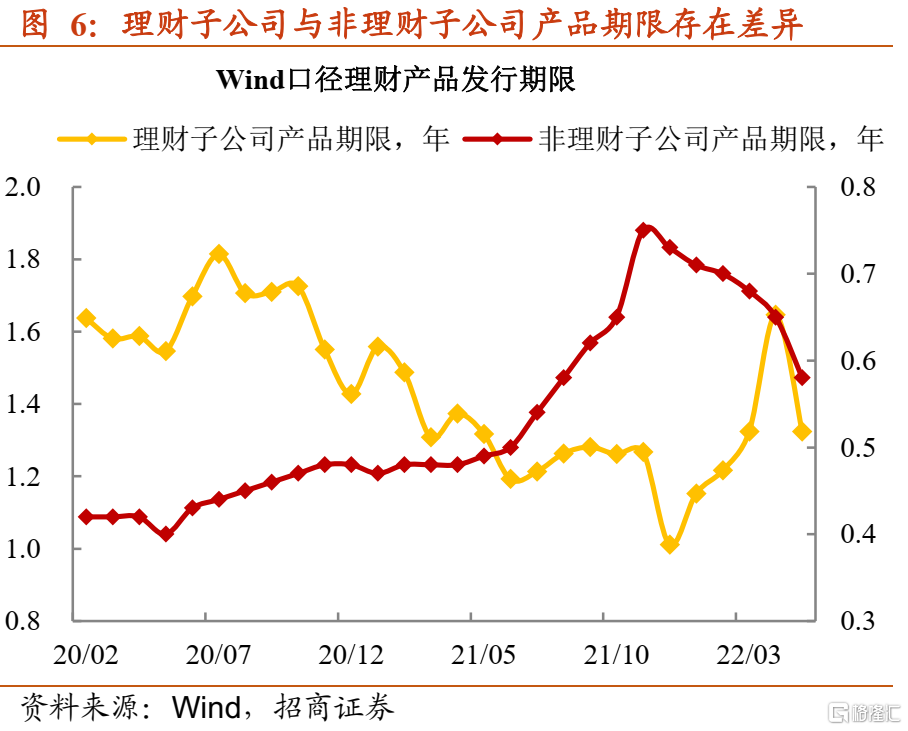

2)Wind给出的理财产品信息来看,理财子公司产品期限相对偏长,但5月产品平均委托期限下降至1.3年,而非理财子公司新增产品则在去年11月之后,产品期限明显缩短,当前不足7个月。

无论是大智慧,还是Wind口径,均指向理财负债期限缩短,这与其净值化整改的思路是一致的。要控制产品回撤,缩短发行期限是一个较为合理的方式;而今年又是理财净值化运作的开局之年,重点控制持仓久期也不难理解。

非典型的资产荒背后,有环境影响,也有预期的扰动,更本质是投资者负债久期缩短所致。既然没有办法拉久期,下沉策略自然会被用得淋漓尽致,有三个方面值得我们关注。

【三个渠道的下沉】

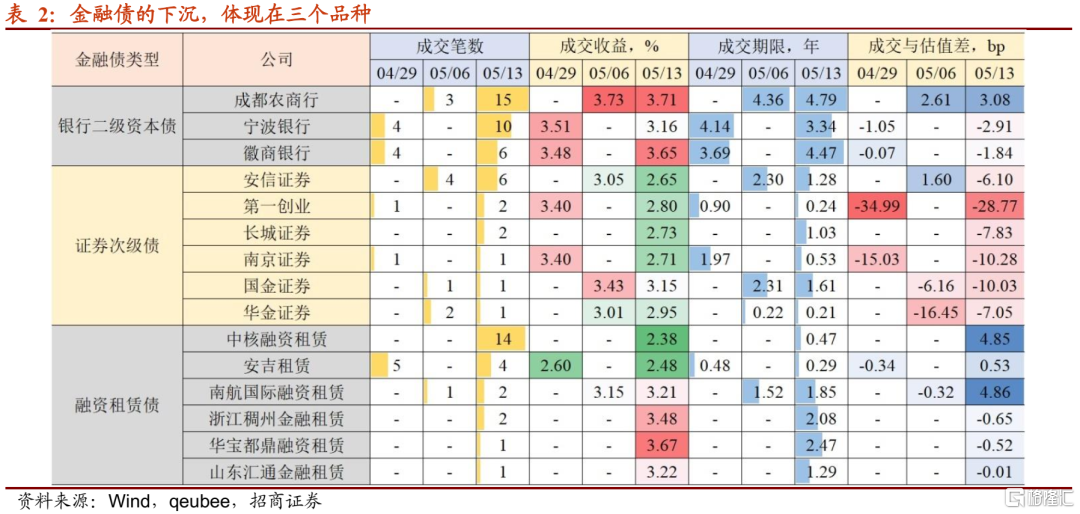

第一,金融债的下沉多集中在证券次级债及租赁债。对于信用风险有一定回避的投资者,往往会率先考虑金融债配置。而这一轮在下沉策略布局中,除了城商行二级资本债之外,证券公司次级债和租赁债演化为关注的焦点。其中,南京证券和华金证券等短期次级债收益具有一定吸引力。

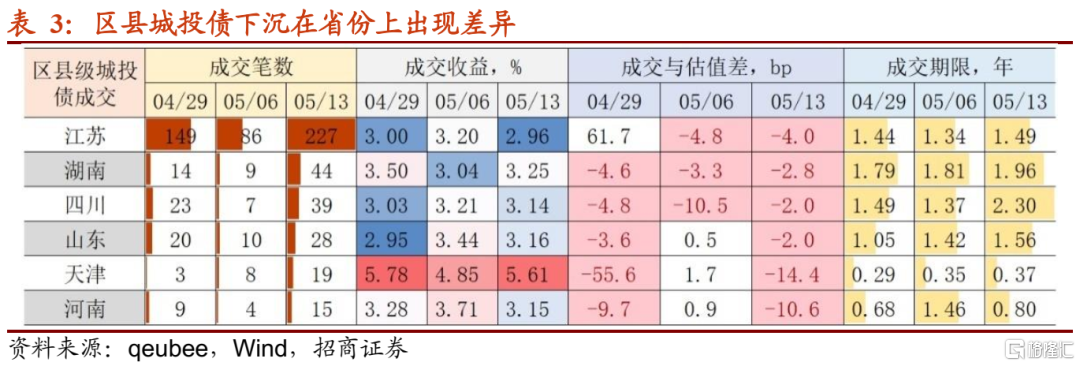

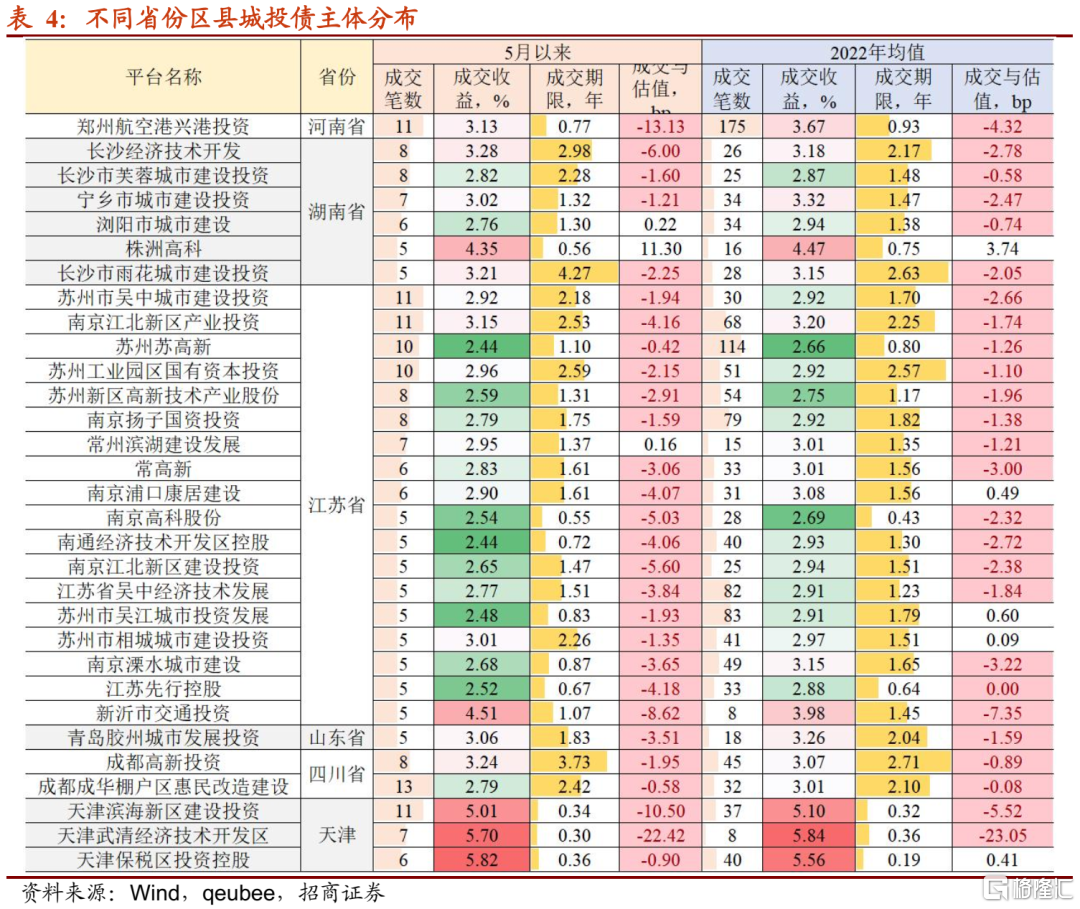

第二,区县级城投债的尝试性做多。5月以来,中短债做下沉最为明确的集中在天津和河南两地。尤其前者,滨海新区建投、武清经开有限公司及天保投控成为投资者追捧的资产,但配置期限整体控制较为严格,剩余期多在半年以内。

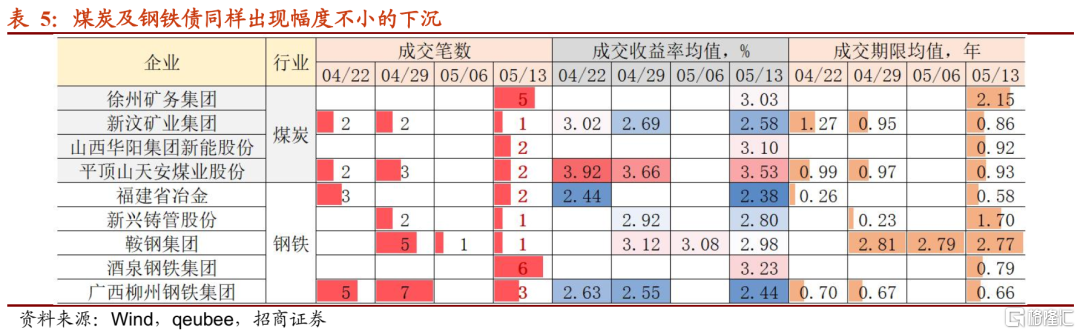

第三,产业债下沉的两个方向。一个是在煤炭债和钢铁债执行,5月以来涌现出一批成交相对稀少的主体,诸如徐州矿务、酒泉钢铁集团等。

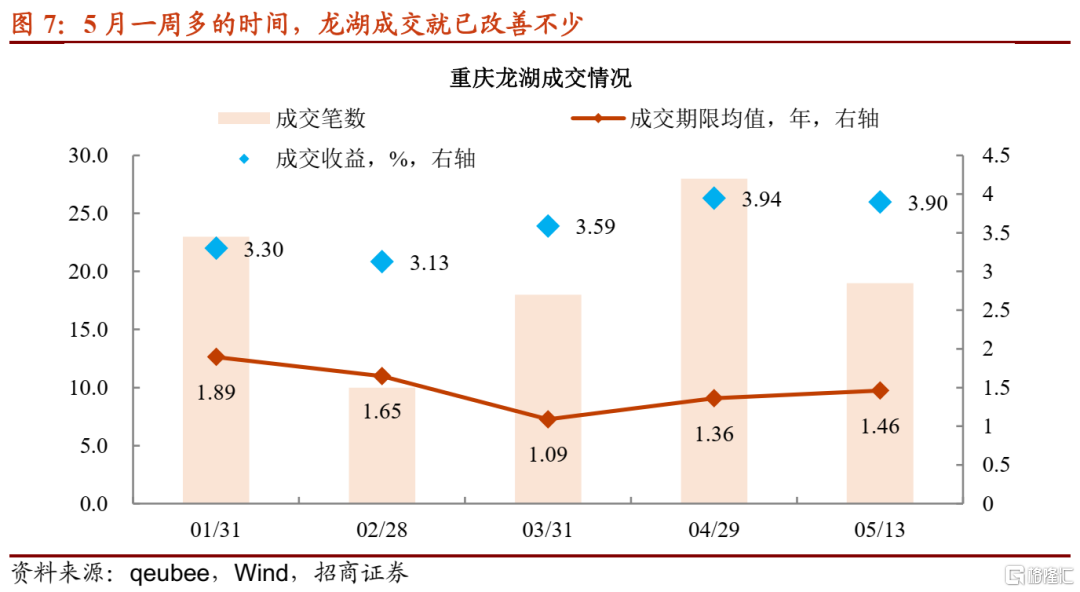

二是适当参与地产债交易。值得注意的是,5月一周多左右交易时间,龙湖地产成交明显回暖,平均成交期限亦较3月和4月有边际拉长,这是资产荒与楼市宽松政策叠加催化的结果。

目前而言,即使是下沉策略,能够获取的超额利差也十分有限。接下来,是提升对弱资质资产的容忍度,还是选择止盈,取决于资产荒能否持续演绎。事实上,负债久期约束下,导致本轮资产荒集中在中短期票息资产;其利差防御能力已然偏弱,应对波动的能力自然不足。

然而,三点因素正在产生边际变化,一是地方债供给加速近在咫尺;二是5月15日,央行“调整差别化住房信贷政策”,明确“首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点”,原本市场期待的“降息”操作现以另外一种形式达成,这一信号有可能触发机构提前止盈;三是当前信用市场量价“背离”的特征还在延续,5月以来,不同品种累计成交笔数依旧未能超过4月中旬高点,增量资金对现券性价比的态度也在发生改变。

因此短期操作,建议防御为主,尤其是负债端不够稳定的账户。而负债端稳定的账户,建议留有一定仓位,调整区间内择机配置国家级新区及地级市开发区城投债,这两个细分品种将是今年城投债收益增强的核心工具,期限宜控制在2年附近。

不过,从全年维度来看,我们对信用市场并不悲观,理财扩规模的主线维持,加之可买资产范围收缩,供需失衡的状态有望再次出现。