下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日早盘两市走势分化,午后三大指数拉升,最终集体收涨。截至收盘,沪指涨0.96%报3084.28点,成交3410亿元;深成指涨0.59%报11159.79点,成交4105亿元。创业板指上涨0.29%,报2358.16点。

沪指本周累涨逾2.7%,终结5周连跌的趋势。盘面上,汽车、地产两大板块成领涨主线,煤炭股强势爆发,银行、家电等蓝筹股较为强势。

昨日北向资金全天净流入18.4亿。从主力资金动向来看,主力资金重点抢筹对象为乘用车、汽车零部件等,主力净流出居前的个股包括比亚迪、长安汽车、宁德时代等股。

不过众观全局,汽车业为大盘的翻红立下了汗马功劳。

5月13日早盘,A股中汽车整车股集体走高,亚星客车、江铃汽车、小康股份等股涨停;广汽集团、长安汽车涨逾5%;比亚迪上涨4.98%,主力资金连续4天净流入该股;宇通客车、中国重汽、长城汽车均上涨4%以上。

证券时报·数据宝统计,汽车整车板块上市公司的一季度盈利普遍有所下滑,但部分个股仍维持一定程度的增长,包括长安汽车、比亚迪、广汽集团,其中长安汽车以431.45%的净利润同比增幅居于首位。

长安汽车一季报显示,实现归母净利润45.36亿元,公司本月已接待5次共18家的机构调研。

关于一季度业绩亮眼背后的原因,公司表示在当前资源紧缺的情况下,公司主动调整资源分配,向高价值产品倾斜,销售结构优化带来收入、利润增加,此外还有新能源销售规模持续上升,积极推进降本行动等。

长城汽车昨日股价涨停,截至收盘报29.57元,涨幅10.01%。龙虎榜数据显示,买入长城汽车金额最大的前五名中,有2家机构专用席位。经统计,长城汽车的机构席位买入净额为23556.36万元。

汽车股翻红的主要原因有以下几点,一是随着上海疫情的逐步好转,汽车行业复工复产情况加速。

上汽乘用车、上汽通用、上汽大众、特斯拉四家整车企业全面复工,基本实现连续稳定生产,每天下线整车约2,000辆,带动上下游1100多家零部件配套企业恢复生产;汽车出口加快恢复,特斯拉复工以来,离港出口约4,900辆整车;上汽集团出口1.5万辆整车。

集成电路领域, 芯片制造企业一直保持90%以上产能,中芯国际、华虹集团、积塔半导体等保持满负荷生产,带动一批装备、材料、封测等产业链配套企业加快复工。

央视新闻报道,上海是中国最大的汽车进出口中心,占全国汽车对外贸易的七成左右。据统计,4月1日至5月10日上海南港码头累计靠泊内外贸滚装船46艘次,累计中转、进出口各类车辆2.96万辆。

此外,汽车为重要支柱产业的吉林省也在加快复工复产。目前,一汽集团在长春的5个主机厂全部复工;一汽解放4月17日启动生产,5月2日大部分员工开始“点对点”通勤,实现全面复产;一汽红旗蔚山工厂、一汽—大众、一汽丰越复产后迅速实现整车下线。

另外,为了促进销量的提升,多地出台购车补贴相关事项。

日前广东省发布《进一步促进消费若干措施》,5月1日至6月30日,对个人消费者在省内购买以旧换新推广车型范围内的新能源汽车新车,给予8000元/辆补贴。此外,将继续实施汽车以旧换新专项行动。

同时,增加发放汽车增量指标,5-6月期间,在原有基础上,广州增加3万个购车指标、深圳增加1万个购车指标。据不完全统计,目前广东、天津、山东、福建深圳等省市均已通过发布相关文件或发放消费券、给予购车补贴等方式促进汽车消费。

不过疫情对于汽车业的销量影响在5月份进一步凸显。

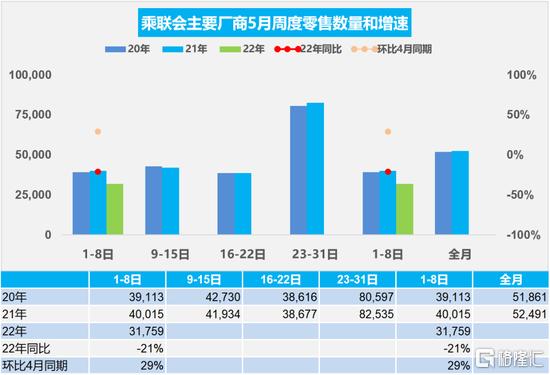

5月1-8日,乘用车零售25.4万辆,同比下降21%,环比上周下降45%,较上月同期增长29%;乘用车批发22.2万辆,同比下降17%,环比上周下降49%,较上月同期增长14%。

今年5月第一周总体狭义乘用车市场零售达到日均3.2万辆,同比下降21%,表现仍严重相对不强。

不过相对于4月份28个省市的疫情多点散发,5月的状态会有明显改善,3-4月延迟消费需求应该有一定的释放,有利于5月的零售逐步恢复。

对于5月份市场,“五一”第一周订单和交车环比4月有明显改善,但是同比去年“五一”有较大的同比下降,市场复苏压力还是很大,而且北京、郑州等地疫情加剧,现在严格的防疫政策,5月同比去年估计还会有较大负增长。

另外在进出口方面,海关总署数据显示,2022年1月至3月,我国汽车整车共出口67.6万辆,同比增长57.8%;整车出口金额为117.5亿美元,同比增长87.9%。

但在4月份,汽车月度出口仅有17万辆,同比增长10%,相对于1-2月份同比增长70%,3月增长34%,4月汽车出口仅增长10%,出口增速剧烈的下降。

从进口表现来看,今年汽车进口的金额相对大幅的增长,4月份同比增长18%的进口额表现相对较强。

今年进口汽车零部件在4月份下降17%,进口汽车零部件受到海外疫情影响较大,对我国汽车产销带来不利影响。

4月份,中国汽车整车及底盘出口17.1万辆,同比增长10%,汽车出口金额达到28亿美元,同比增长9%的水平较低。

今年1-4月份累计出口数量达到84万辆的规模,出口金额达到145亿元。出口金额达到145亿美元的规模相对较强,年度累计的出口数量增长达到45%的水平,出口金额增速达到64%的水平。

4月份的销量增速与年度累计增速相差30个百分点左右的水平,差距还是相对较大的,尤其4月的出口金额相对于年度的下降幅度相对较大,下降50个百分点。

目前在我国汽车主要出口品种中,客车出口量位居第一,纯电动机动车居次,轿车和载货车分列第三和第四位。与上年同期相比,上述四大类品种均保持快速增长,其中纯电动机动车增速最为显著。

华创证券研报指,短期由疫情带来的扰动将过去,汽车行业无论是需求还是生产都将实现显著恢复。

当前市场悲观预期已充分体现在股价中,不确定性较强的二季度或是布局下半年汽车板块机会的黄金窗口,6月开始行业将迎来一波全新新车型,有望推动整车关注度提升,三季度开始行业销量回升则有望带动板块业绩增速预期上调。

-END-