下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

通胀拐点已至,联储如何行动?

(一)事件

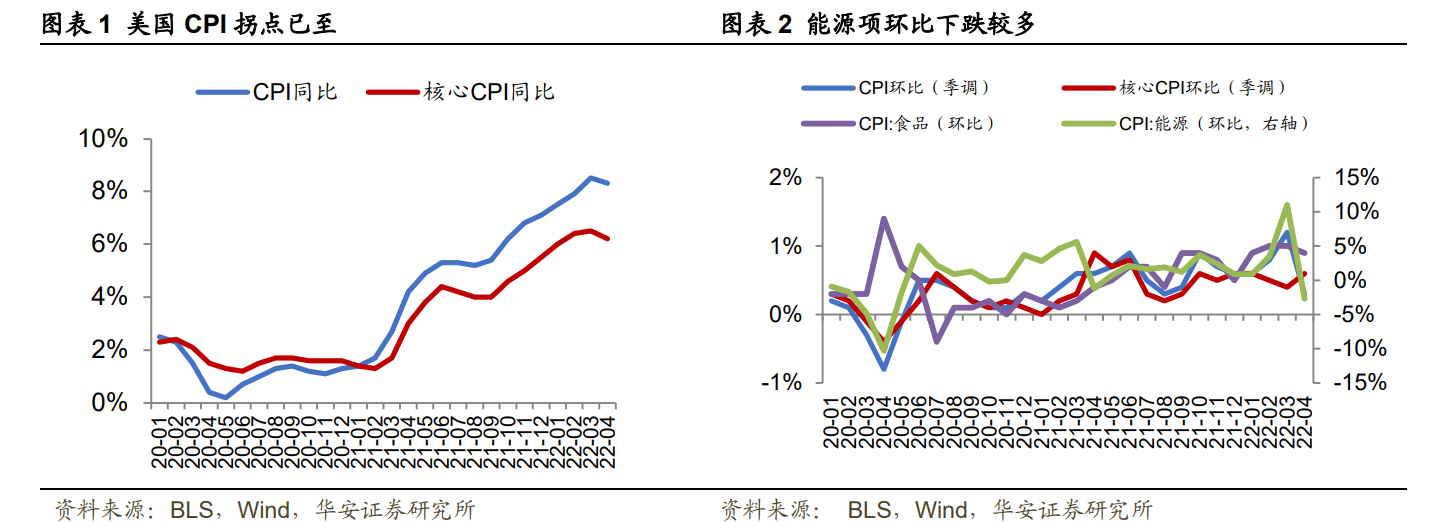

美国公布4月最新通胀数据。其中CPI同比上升8.3%,环比上升0.3%;核心CPI同比上升6.2%,环比上升0.6%,两项数据均较上月有所回落,但超市场预期。

(二)美国通胀拐点已至,但预计后续回落速度缓慢,短期内或将高位徘徊

1.美国通胀拐点已至,但核心通胀仍强,后续回落速度将会偏慢。

一方面是本月汽油、服装、二手车等项较上月环比负增长。

另一方面则是去年4月份基数有所提高。

核心CPI同比虽然较上月有所下降,但是环比有较大提升,显示美国通胀内生增长动能仍然强劲。

2.具体看:能源项同比上升30.3%,环比下降2.7%,环比增速较3月份大幅下降13.7个百分点,反映俄乌冲突对于原油等大宗商品的冲击在美国能源消费市场已经基本消化。

食品项同比上升9.4%,环比上升0.9%。其中居家食品同比上升10.8%,创1980年11月来最高。

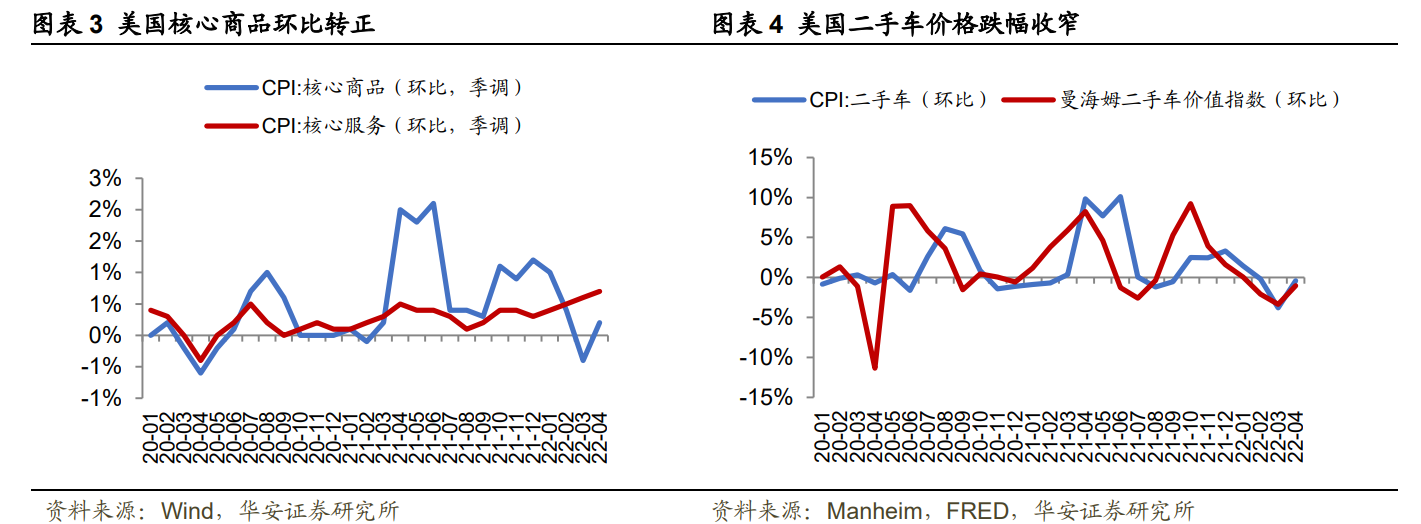

核心CPI数据显示当前美国内生通胀动能保持强劲,其中核心商品环比增速转正,主因新车价格上涨以及二手车价格下跌幅度收窄,在交通运输服务通胀以及住房通胀的推动下,核心服务环比增速则有所提升。

3.后续看:能源与粮食价格短期内预计仍将保持高位震荡,相关通胀不确定性较大。

核心商品通胀短期可能上升,核心服务通胀会延续升势,带动总体核心通胀更加坚挺。

总的来看,在去年同期较高基数的基础上,美国通胀数据拐点应已到达。

考虑到美国劳动力市场的火热状态以及工资的快速上涨,短期内美国服务通胀压力难以缓解,将推动整体核心通胀保持坚挺,带动通胀缓慢回落,整体或将呈现高位徘徊状态。

(三)美国通胀可能“缓坡下行”,需警惕美联储后续仍可能实施更为强硬的紧缩政策

强劲的劳动力市场和逐步修复的服务消费预示美国通胀仍有压力,虽拐点已至,但可能“缓坡下行”,需警惕美联储后续仍可能实施更为强硬的紧缩政策。