下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第965篇原创文章”

同申洲国际所处的服装业类似,运动鞋总体而言也呈现品牌运营商与制造商分离的趋势。因为,不论服装还是鞋,都严重依赖产品设计,越是依赖设计/研发的行业,越会趋向设计/研发与制造分离的趋势,如此则越有可能出现超大型代工厂。

在整个运动鞋行业里,品牌与制造分离已然成了主流(和芯片的设计与制造环节分离一致),知名品牌如Nike、Adidas、VF、Deckers、Puma、Under Armour、Columbi都是专注于做品牌塑造、营销及产品的设计, 然后把制造环节甩出去。

不过,和服装几乎一样,欧美大牌更多偏向设计和品牌运营,制造环节则选择外包,而国内品牌则更倾向什么都自己做,或者两者兼具。

里面的原因,所长个人认为(不一定对),还是因为国内品牌没能起来,品牌带来的溢价不足,自己一体化制作成本更低,更有利于打价格战。

不过随着国内品牌的逐渐崛起,制造与品牌运营分离,也是迟早的事情,芯片行业的现状足以说明一切,制造和设计本就是两个完全不同的生产要素,制造的生产要素是资本、劳动力,设计的生产要素是知识与想象力,一家企业很难什么都抓什么都好。

01

价值事务所

2021年报简评

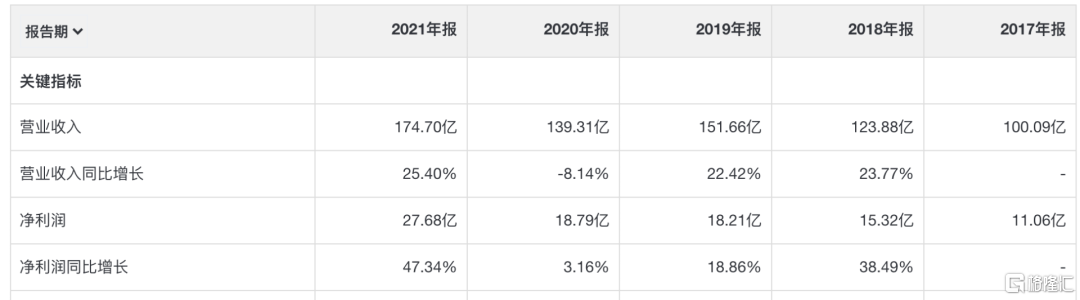

与服装代工厂申洲国际受疫情影响2020-2021两年业绩都比较惨淡不同,华利集团仅2020年受疫情影响,2021年便开始反弹,而且好得出奇。

公司2021全年实现营收 174.7 亿,同比增长 25.4%;净利润 27.58亿,同比增长 47.3%。

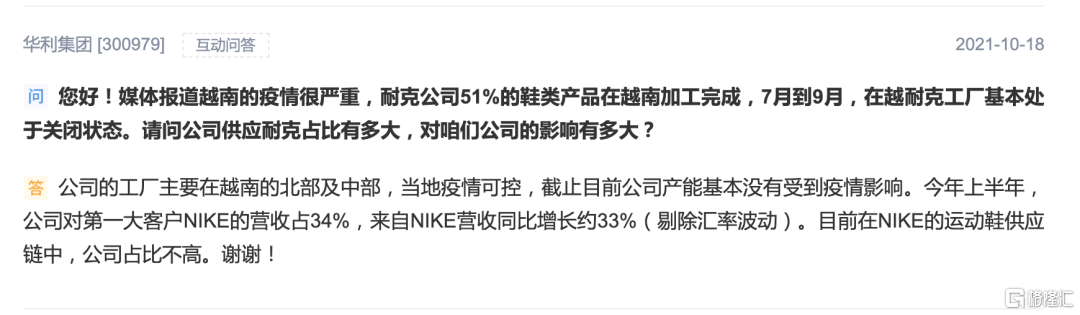

申洲2021年的业绩之所以这么惨淡,很大程度是因为越南7-9月封城,从而影响订单,和申洲国际产能分布于中国、柬埔寨、越南三个地方不同,华利集团的产能几乎全部集中在越南,为何没受到疫情影响?

看了公司在问答平台作出的解释后,真不得不承认,运气是个好东西。

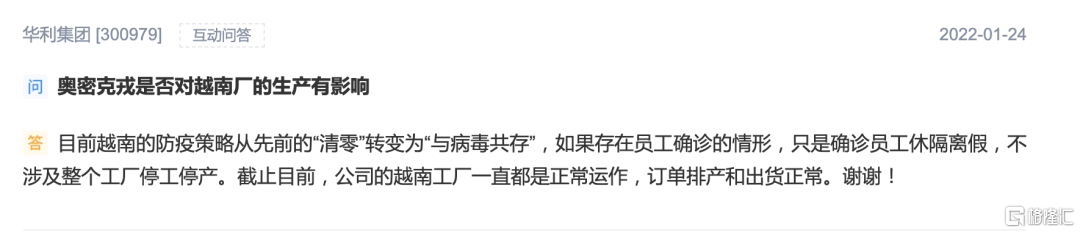

到了2022年,由于越南的疫苗接种率已经提高至全球前列,因此防疫政策从先前的“清零”转变成当下的“与病毒共存”,此后,估计不论申洲国际还是华利集团都松了一口气,以后能正常运作了。

华利集团,就营收而言,目前是整个鞋类代工厂的老二(与老三丰泰咬得较死),但由于老大裕元集团自己作死(放着卖铲子的代工厂不好好经营,偏偏要自己下场去做运动品牌渠道代理商),因此,华利超越裕元,指日可待。

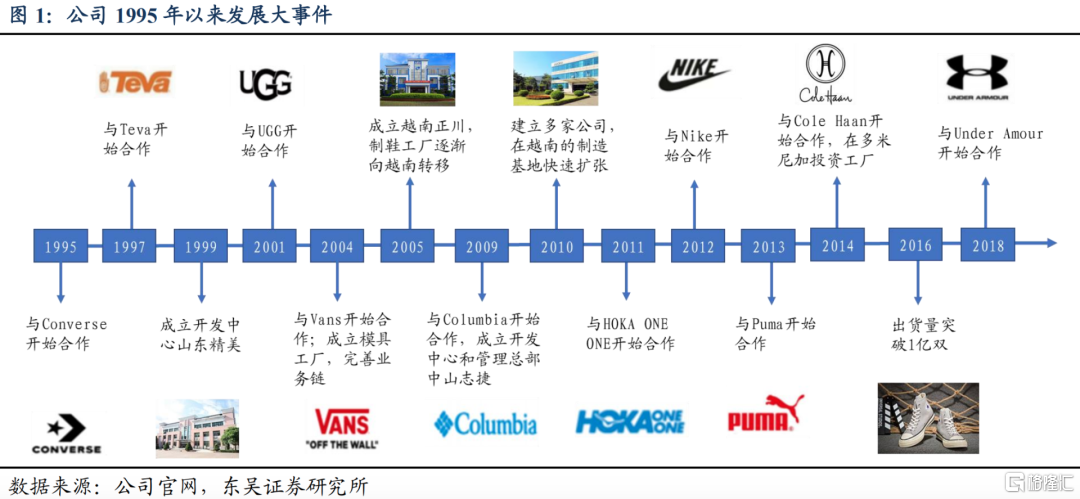

所以,就目前的情况而言,华利才是运动鞋类代工厂的龙头。头部知名品牌Nike、VF、Puma、Under Armour、UGG、匡威、vans等都与公司有着长期稳定的合作关系,去年还迎来几个重量级的新客户:亚瑟士、On(一个轻奢运动品牌)、New Balance,到现在新客户订单已经量产出货,后续有望持续放量。

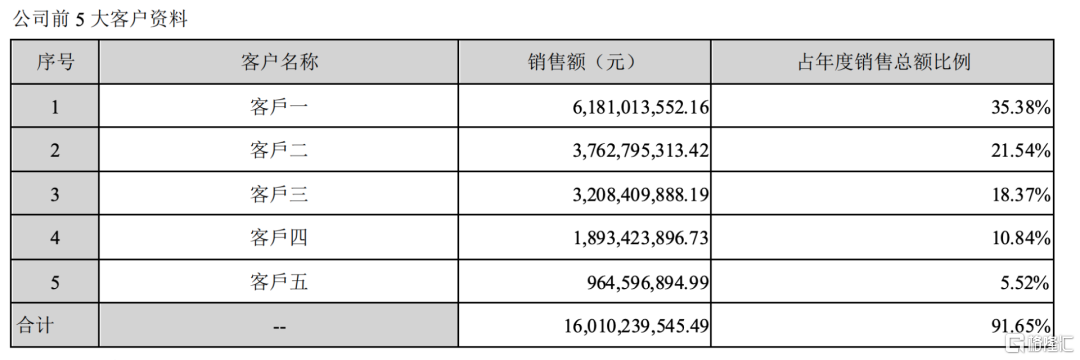

翻看公司的收入来源,前五大客户一共贡献收入 160.1 亿,同比增长 28.3%,合计占公司营收比 91.7%。

其中第一大客户耐克贡献收入 61.8 亿,同比增长 34.5%;第二大客户decker贡献营收37.62亿,同比+58%;第三大客户VF贡献营收32.08亿,同比+13%;第四大客户PUMA、第五大客户UA分别同比增长26%、45%。

头部几大客户没有一个是下滑的,全都是双位数增长,充分说明公司的实力得到头部品牌的认可,大客户黏性极强、订单稳定。

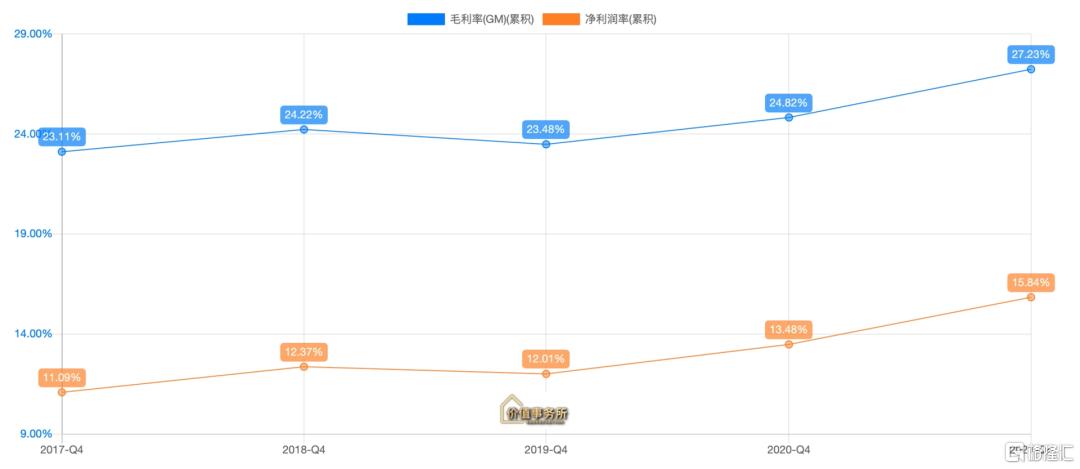

虽然公司的毛利不高,但却一直都在增长,2021年毛利达到27%,净利率更是逐步上涨,在去年达到15.84%。

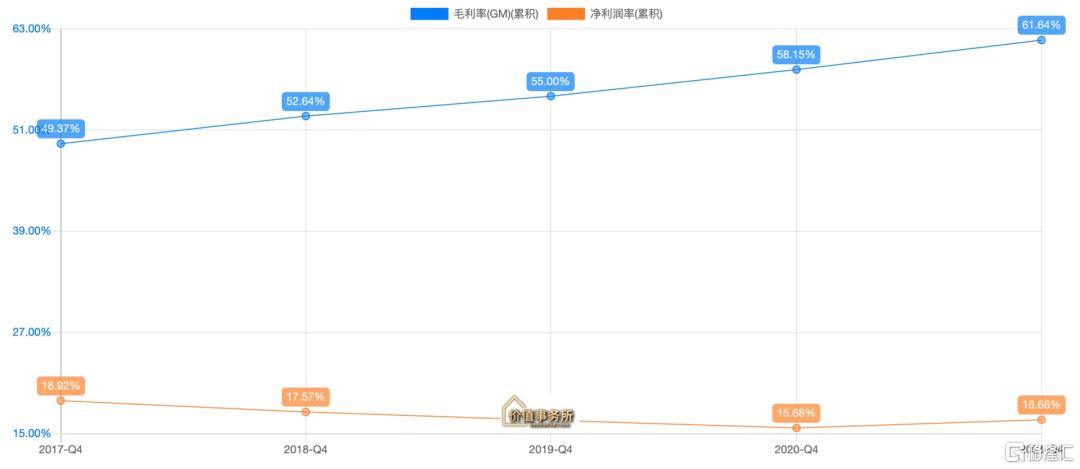

15.84%的净利率是个什么概念呢?已经和较大的品牌商处于一个水平了,下图是安踏的利润水平,别看安踏毛利一直涨,去年涨到了61%,但利润水平也就和华利一样,而且不同于安踏净利率总体平稳甚至有点下滑,华利的净利率可一直都在增长,照这样的趋势,估计今年或明年就能反超品牌商。

不过看到这里所长也有些好奇,申洲国际和华利极其类似,由于上游原材料(纱线、棉花)大幅涨价,从而让利润有些难看,怎么华利的利润没有受到影响?

在业绩交流会上,华利解答了所长的疑惑:“我们跟申洲不一样,申洲原材料纱线,客户可能没有锁定价格,纱线涨价需要申洲自己去搞定,可能会导致波动;但华利大部分原材料是品牌锁定,所以原材料影响对我们没有那么大,成本里面60%+是原材料,原材料价格能锁定,对毛利率影响很小。”

不过,美元的下跌对公司也还是有影响的,如果还原到美元口径,公司的营收增长应该是34.09%。

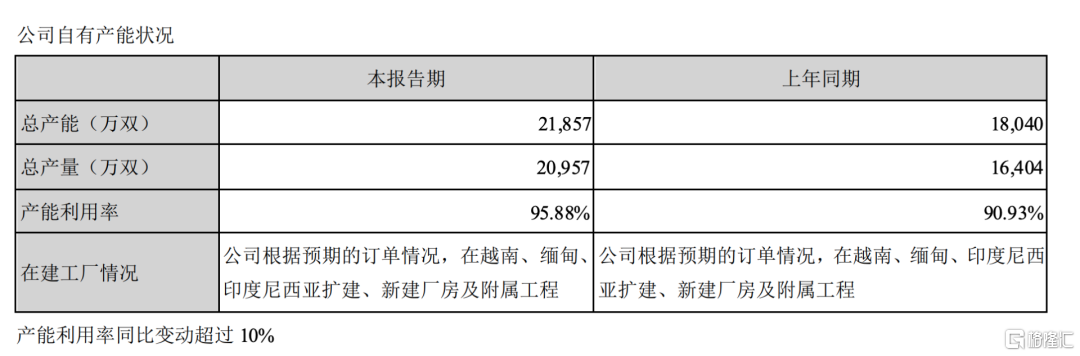

由于公司手里订单一直在增长,因此,即便不断扩厂,产能利用率也始终处于高位,非常紧张,正是由于客户预期订单过多,公司还持续在越南北部投资新建工厂,当然,也考虑到产能分散配置会有助于公司风险的分散,近期也开始在印尼、缅甸投资兴建大型制造基地。

真真是英雄所见略同,近期申洲国际也是准备在印尼建厂。

02

价值事务所

写在最后

前不久,完美日记母公司逸仙电商发布公告称已收到纽交所通知,如果接下来6个月无法将其股价/平均股价回升至一美元以上,将面临退市。

当时,行业内的一位朋友就此事询问所长的看法,以下是所长的回复:

在当下,新品牌新产品诞生成本极低,凯度消费者指数显示,仅在消费品行业,每 3 分钟就会诞生一个新产品。这些新品牌试图打败老巨头最大的秘籍就是快,快速出新、快速迭代、快速争夺消费者。

而下游变化越快,对出新要求越高(创新要求越高),越会出现品牌方与制造业的分离,比起品牌方在终端火拼各种广告和创意,还是上游代工厂强者愈强、大者愈大、稳稳赚钱的逻辑更让投资者舒心。