下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球粮价:还会上涨吗?

(一)海外涨价:气候+俄乌问题

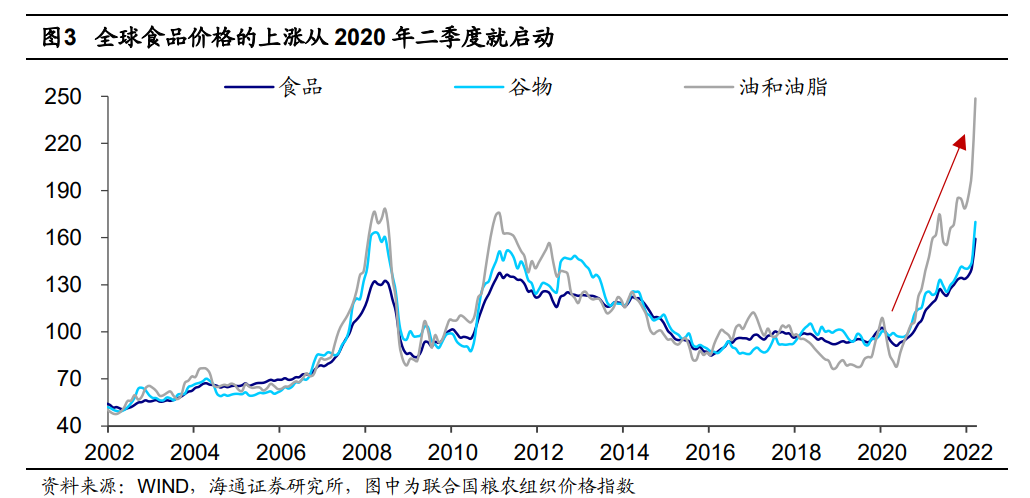

今年以来,尤其是俄乌问题爆发后,除了油价飙升引发关注以外,全球的农产品价格大涨同样可能产生影响。

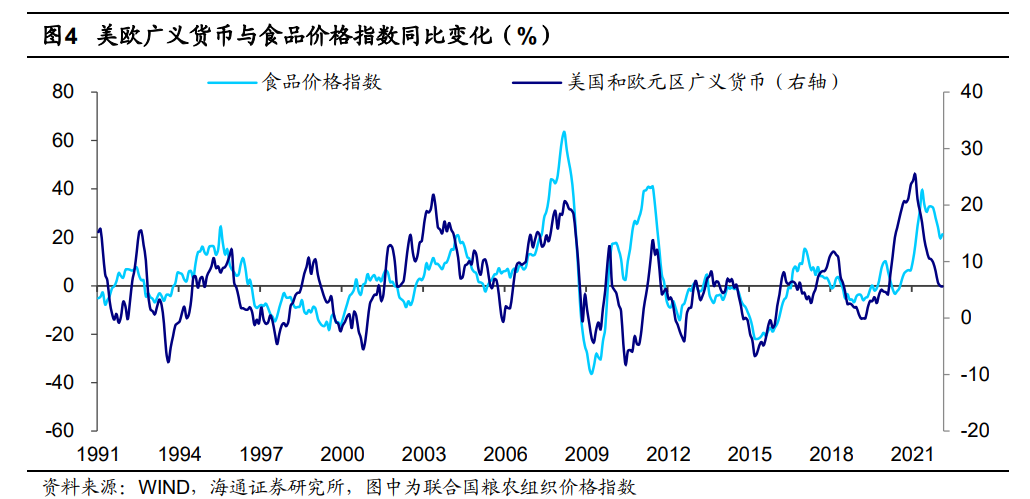

拉长时间线来看,本轮食品价格的上涨实际可以回溯到2020年二季度。

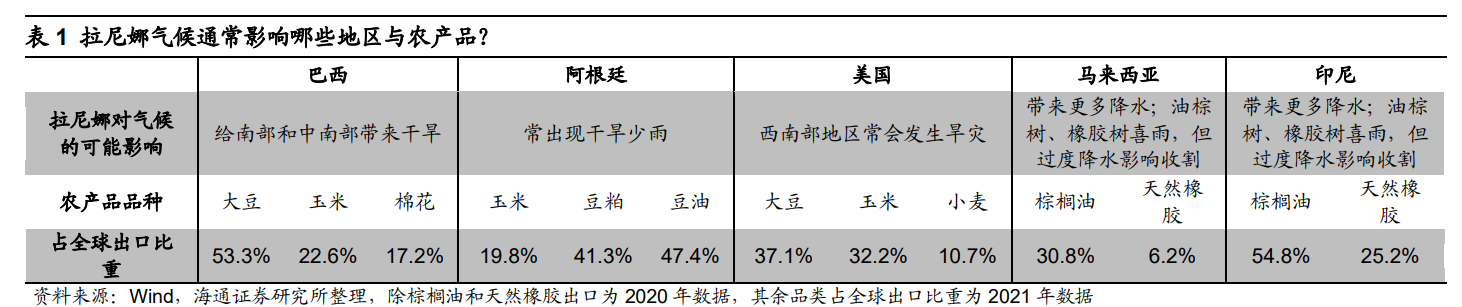

对于本轮农产品涨价的起始,很重要的背景就是新冠疫情和为了应对疫情开始的货币超发。

但今年以来,美欧的货币政策都发生转向,尤其是美国的货币收紧速度加快,但粮价上行势头反而不减。所以货币因素并不能解释今年以来的上涨。

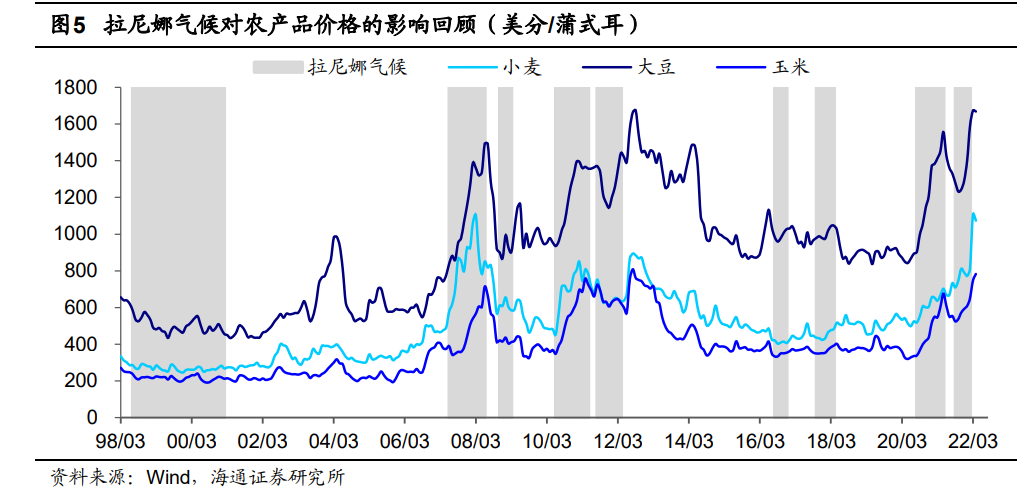

1.“双峰拉尼娜”接踵而至

对于短期农产品供给,最重要的变量是天气,2021年“双拉尼娜”的形成对多地的农产品生长造成了冲击。

2020年以来发生的“双峰拉尼娜”同样是本轮农产品价格上涨的重要动力。

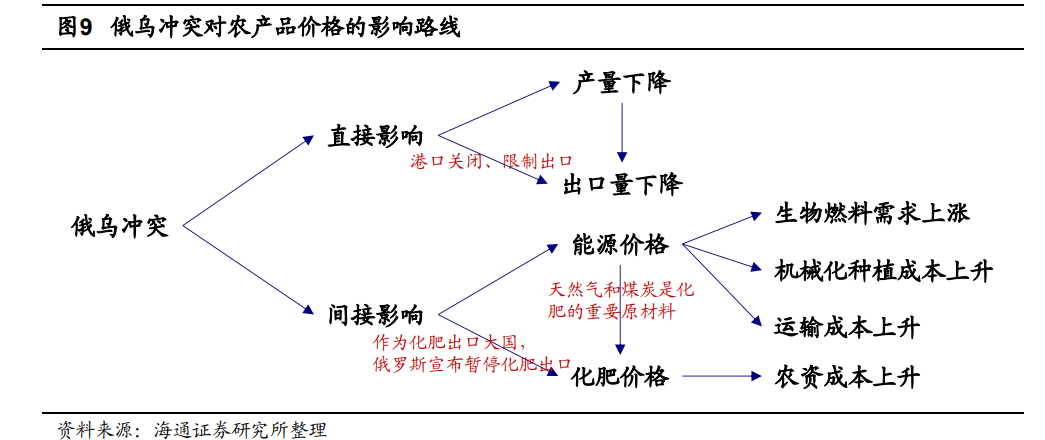

2.俄乌冲突“火上浇油”

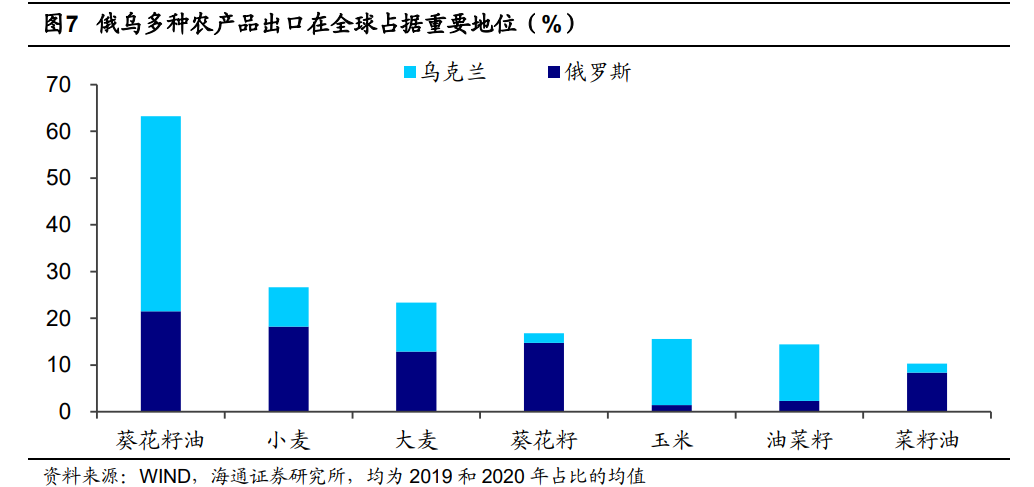

由于有广阔的黑土地资源,俄罗斯和乌克兰在全球的多种农产品供给中占据了“举足轻重”的地位。

2月下旬以来,供给收紧的预期迅速推动相关农产品价格,而且在低库存、紧供给的背景下,价格波动进一步被放大。

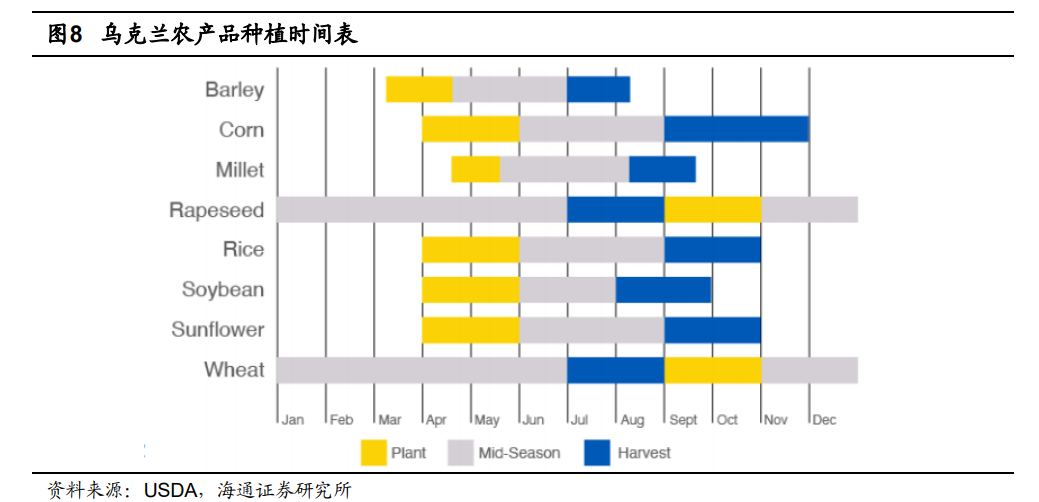

乌克兰春播受到影响,供给收缩预期正在成为现实。

除了种植受到影响,乌克兰的出口运输也面临困境。

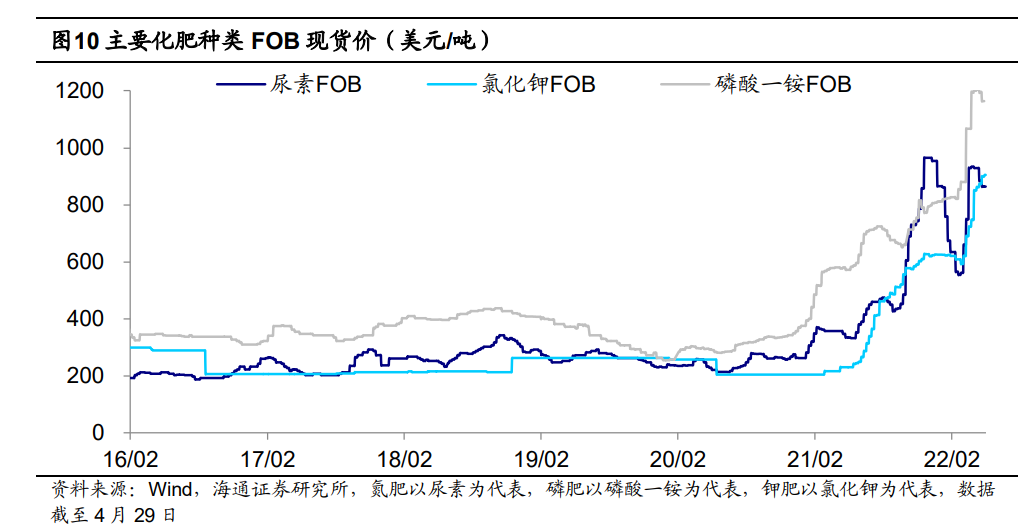

此外,俄乌冲突还通过推升能源和化肥价格,间接拉动农产品涨价。

作为化肥的重要生产原料,天然气和煤价上涨也带动了全球化肥涨价。

目前来看,“好消息”并不多,年内全球粮价上涨动力依然较足。

首先,新季的天气情况并不乐观,依然利多粮食价格。

其次,俄乌局势仍没有明显缓和,而且西方和俄间的制裁还在加码。

更需要担心的是全球贸易保护主义的升温,或将在供给整体偏紧的背景下加剧结构性矛盾。

(二)我国农产品涨价压力大吗?

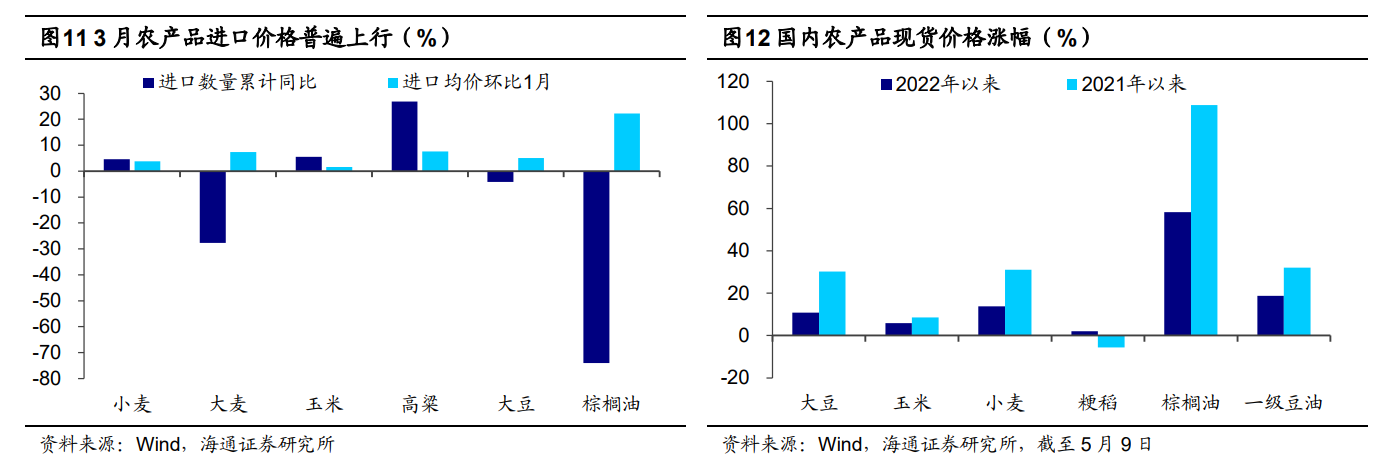

在全球粮价上涨的带动下,我国的农产品也出现了一定的涨价压力。

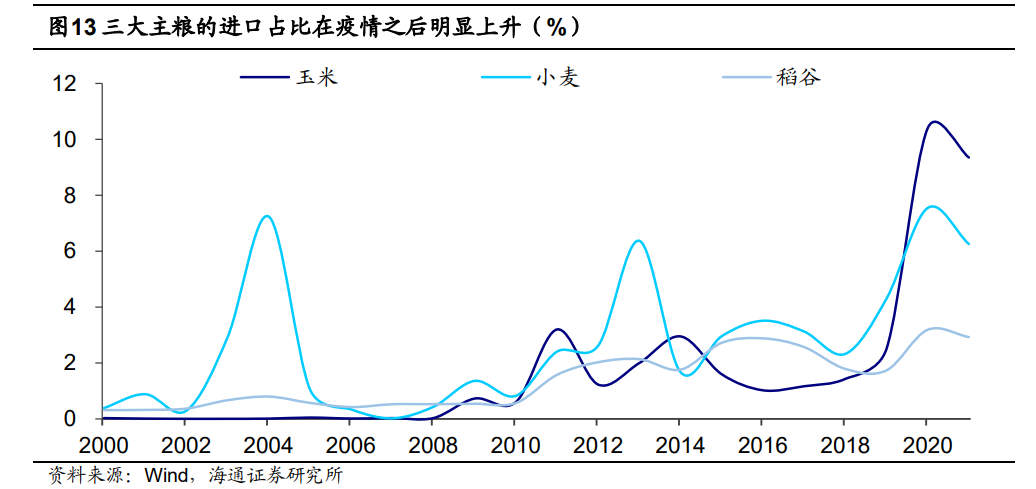

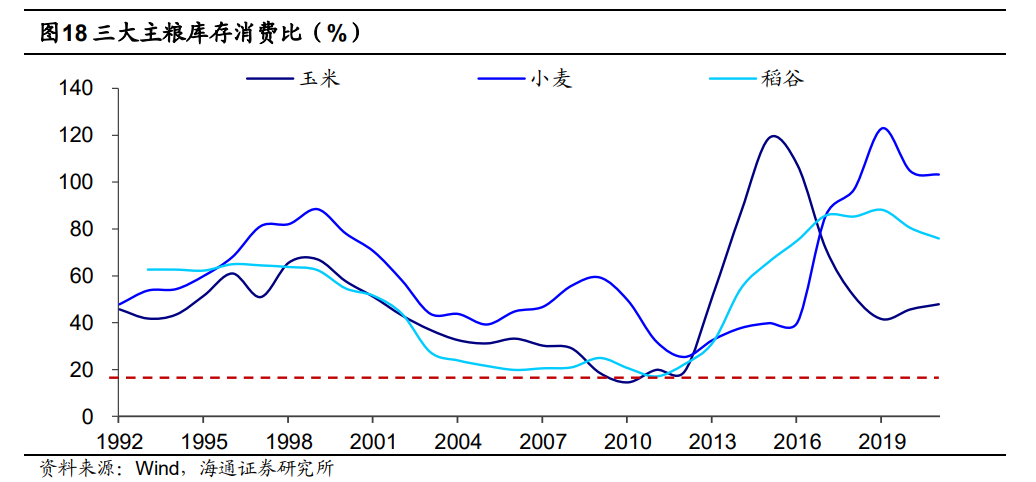

疫情以后玉米和小麦进口占比有所增加,但三大主粮的对外依赖度整体仍较低。

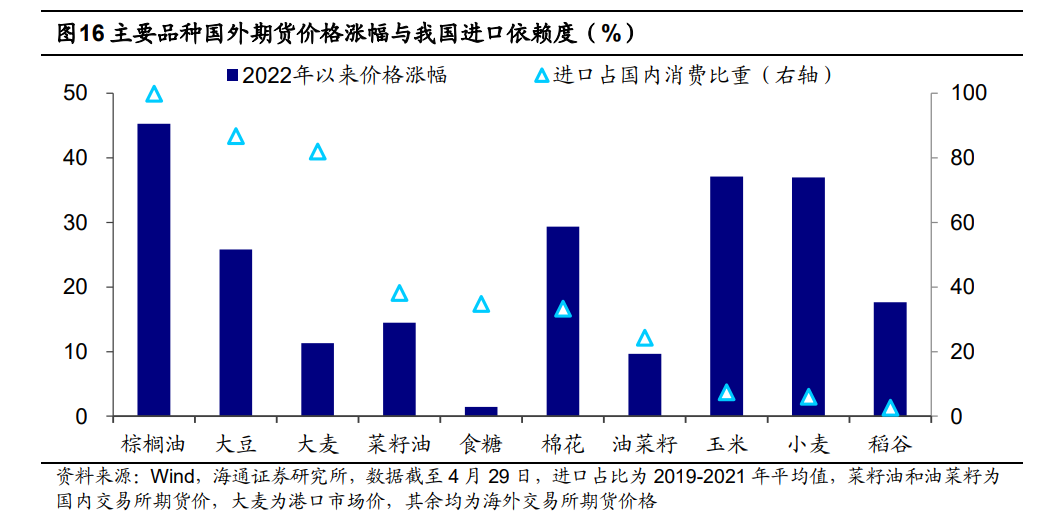

相比之下,我国棕榈油、大豆、大麦则高度依赖进口,近几年进口量都占到国内消费量的80%以上,国内与国际价格也呈现较强的联动性。如果海外价格持续处在高位,国内市场食用油、大豆等的价格预计依然有较强支撑。

再加上国内疫情对春耕的扰动仍在,我国粮价也将易涨难跌。

我国粮食库存充裕,储备粮政策稳价能力仍强。

所以,考虑到海外通胀的输入以及国内疫情的扰动,我国农产品价格或将易涨难跌,但有储备粮政策的调节,整体涨价压力可控。

(三)高企的粮价,带来哪些影响?

至于对整体通胀的影响,粮食价格向CPI的传导有两种途径:首先,粮食价格可以直接拉动CPI,但CPI粮食项的权重较低(2022年约占2%),因而粮价上涨对CPI产生的直接扰动较小;其次,作为饲料,粮价上涨会推升生猪养殖成本,进而影响猪肉价格,这将会对CPI产生更明显的作用。

预计到三季度生猪供应或有明显下降,届时或将看到猪价上行周期的开启,拉动CPI企稳回升。

尽管我国受到的影响相对可控,但需要关注粮食涨价可能导致的其他新兴市场风险。

全球粮价上涨,像埃及、土耳其、利比亚、黎巴嫩等这些严重依赖从俄乌进口粮食的国家,首当其冲受到影响。一方面这些国家将面临的通胀压力将进一步加剧,3月黎巴嫩CPI同比已经升至200%以上,土耳其也达到70%(4月);另一方面,进口大增也将影响国际收支情况。而且这些新兴市场国家,本就面临着美欧收紧、货币贬值的冲击,外债偿付负担趋于上升。再加上进口支付增加,经济金融市场稳定无疑面对更大挑战。

#聚焦深度,谈行业#