下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:我们在2月发布《“新半军”择时框架》,涵盖五个维度、十个指标,2月底预判 “新半军”有短期反弹,但3月后仍面临回调压力;4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”或迎来一波修复;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,“新半军”如期迎来反弹。往后看,“新半军”如期反弹后,后续景气与盈利将成为“新半军”走势的核心驱动。因此,我们对一季报“新半军”六大产业链、40个细分行业的景气度进行梳理,并对后续进行展望,精选高景气且有望持续的细分方向,供投资者参考。

报告正文

一、新能源车产业链

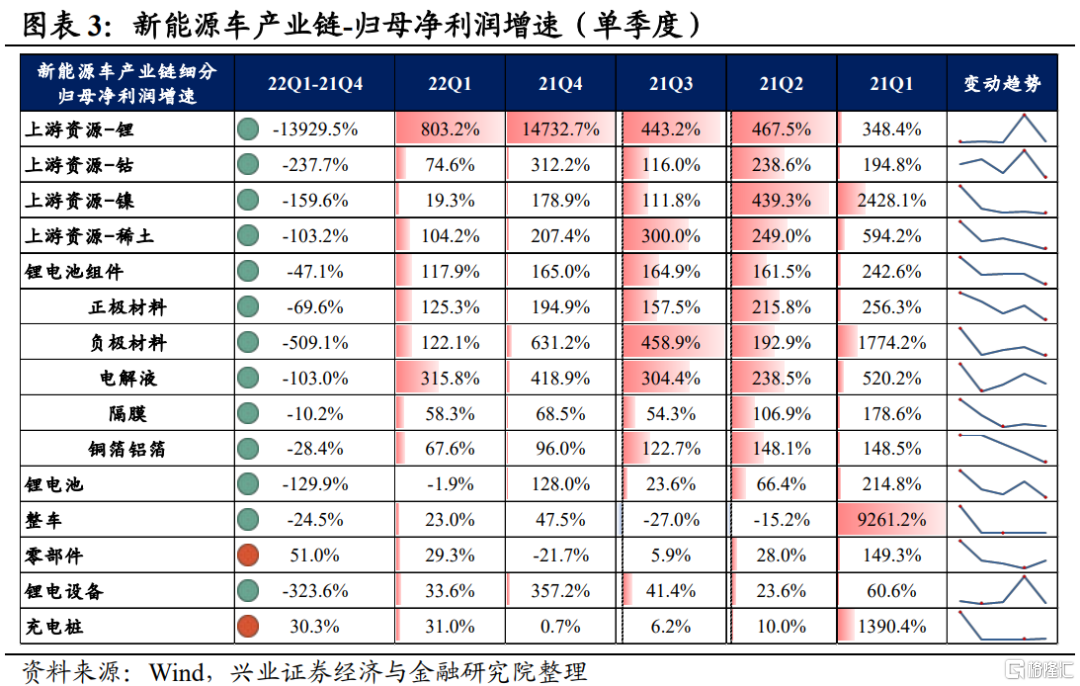

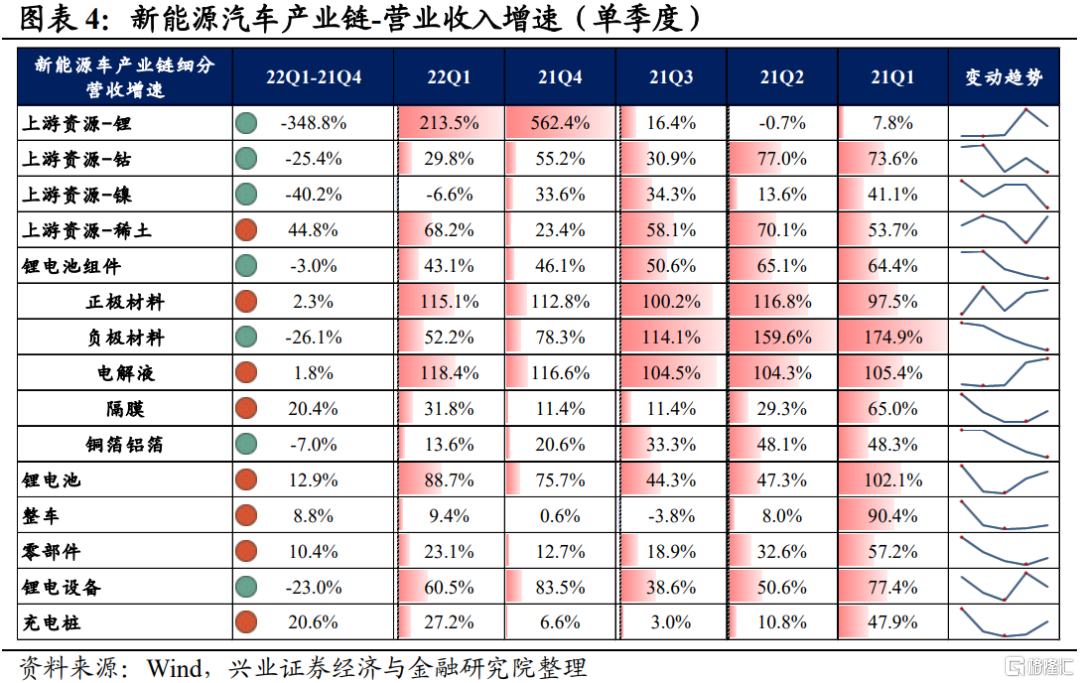

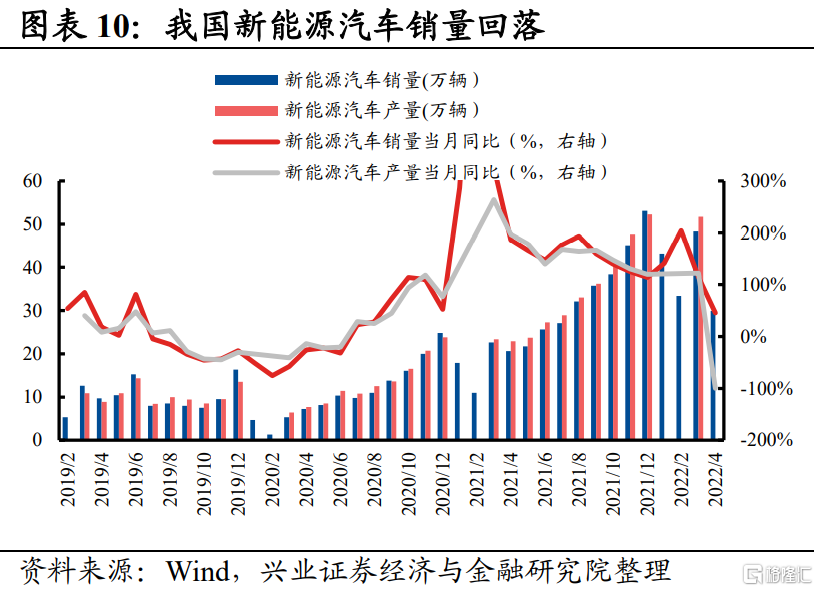

新能源车产业链涵盖上游资源(锂、钴、镍、稀土)、锂电池组件(正极材料、负极材料、电解液、隔膜、铜箔铝箔)、锂电池、整车、零部件、锂电设备、充电桩,共计15个细分行业。

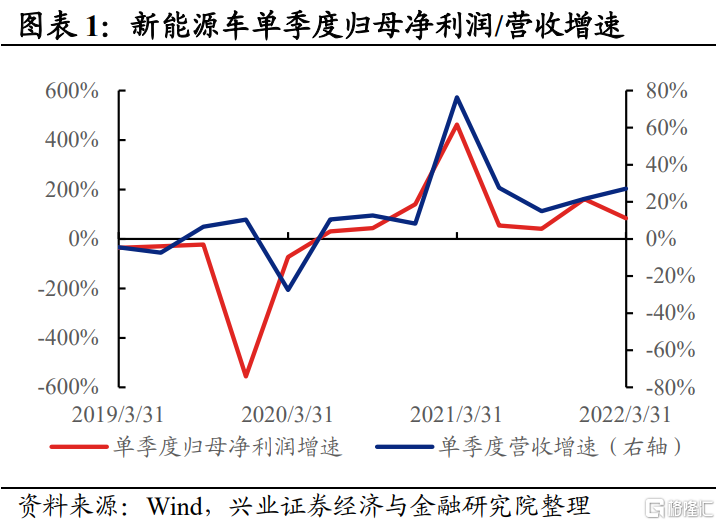

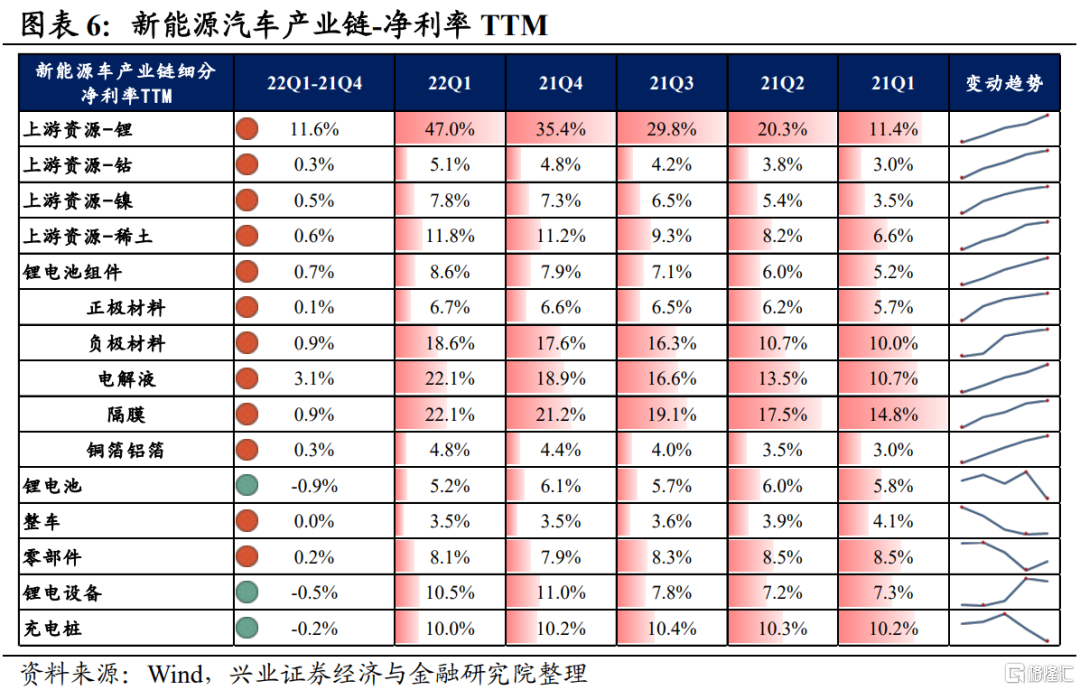

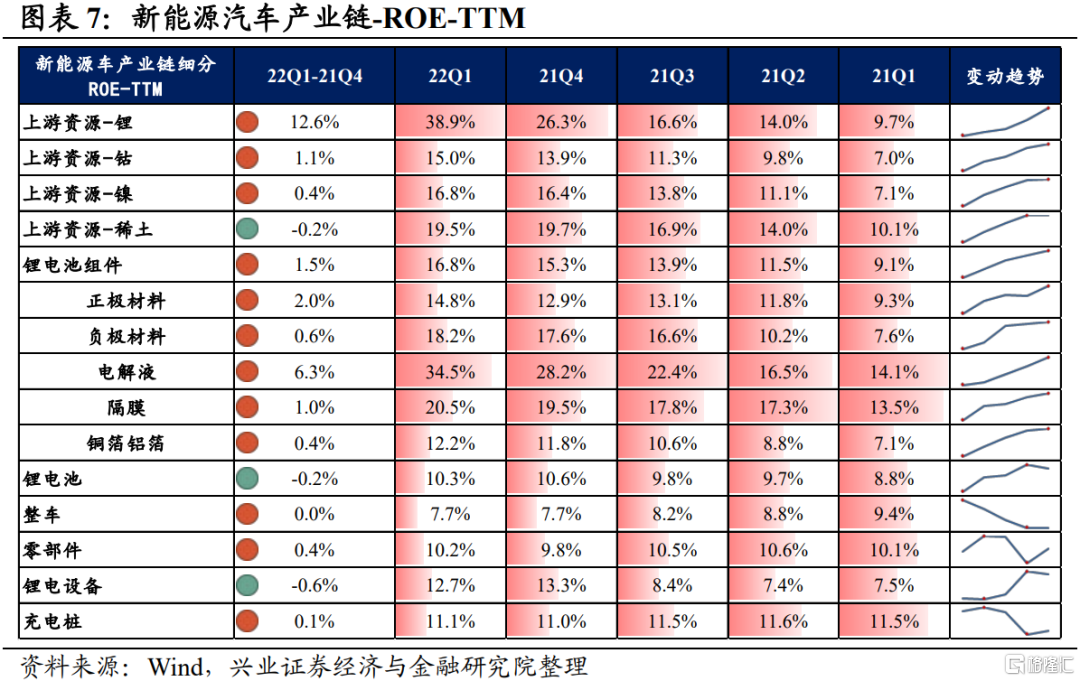

新能源车产业链整体业绩维持高增速,盈利能力处于上行趋势。从新能源车产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是83.4%、27.1%,较21Q4单季度增速分别回落78.0pct、回升5.5pct。盈利能力继续改善,毛利率、净利率、ROE较21Q4提升0.5pct、0.5pct、1.1pct。

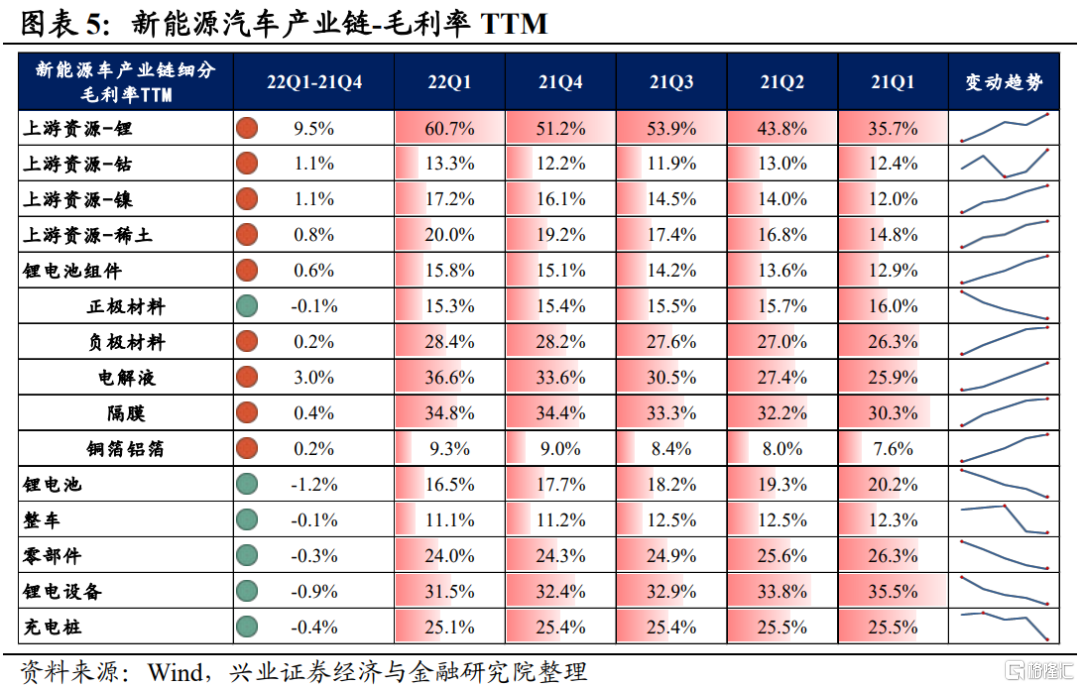

新能源车产业链环节景气出现分化,上游增速高于中下游:上游资源、锂电池组件归母净利润增速较高,其次是锂电设备、整车、零部件、充电桩,锂电池增速最低且录得负增长。从增速趋势来看,仅有零部件、充电桩增速较21Q4提升,其余环节均下滑,边际景气度出现回落。一季报来看,上游和锂电池组件价格上行带动上游环节毛利率回升,但新能源车产业链中下游成本压力凸显,中下游各环节毛利率回落。具体来看:

1)上游资源:整体业绩增速较高,主要归于锂、钴、镍、稀土等资源品价格的大幅上行,22Q1各细分方向的毛利率、净利率较21Q4均显著回升。其中,景气最高的是锂,22Q1归母净利润增速、营收增速、毛利率、净利率、ROE分别是803.2%、213.5%、60.7%、47.0%、38.9%,均远超过钴、镍、稀土,也远超过新能源车其他产业链环节。

2)锂电池组件:业绩增速也较高,所有环节22Q1归母净利润增速均在50%以上,除了正极材料毛利率小幅回落,其余组件环节的毛利率、净利率均连续多季度回升,组件成本传导较为顺畅。其中,增速最高的是电解液环节,其次是正极材料、负极材料,这三个环节增速均在100%以上,再次是铜箔铝箔、隔膜。从毛利率和净利率来看,电解液、隔膜、负极材料明显占优,其中电解液毛利率、净利率大幅提升了3.0%、3.1%,主要归于22Q1电解液价格处于历史高位。

3)锂电池:增速显著回落,毛利率、净利率同步下滑。尽管22Q1锂电池环节营收增速为88.7%,且较21Q4继续回升12.9pct,但由于上游原材料和组件环节价格上涨压缩利润,锂电池环节毛利率、净利率分别回落1.2pct、0.9pct,归母净利润增速为-1.9%,是产业链中唯一负增长的环节,较21Q4大幅回落。锂电池龙头宁德时代、亿纬锂能、国轩高科等归母净利润增速分别回落23.6%、19.4%、32.8%。

4)整车&零部件:增速偏低,零部件改善较为显著。整车、零部件利润和营收增速较其他环节偏低,但零部件增速改善明显,22Q1零部件利润、营收增速为29.3%、23.1%,较21Q4提升了51pct、10.4pct,净利率和ROE回升。

5)锂电设备:增速较高,边际回落。22Q1锂电设备归母净利润增速、营收增速分别是33.6%、60.5%,较21Q4均有所回落,上游成本上行也导致毛利率、净利率回落0.9pct、0.5pct。

6)充电桩:增速较高,边际改善。22Q1充电桩归母净利润增速、营收增速分别是30.3%、27.2%,较21Q4增速均边际改善,毛利率、净利率小幅回落0.4pct、0.2pct。

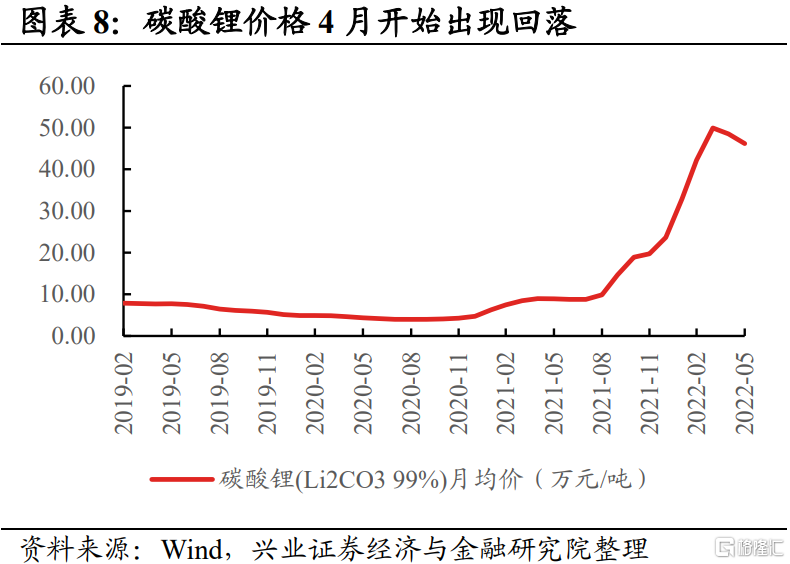

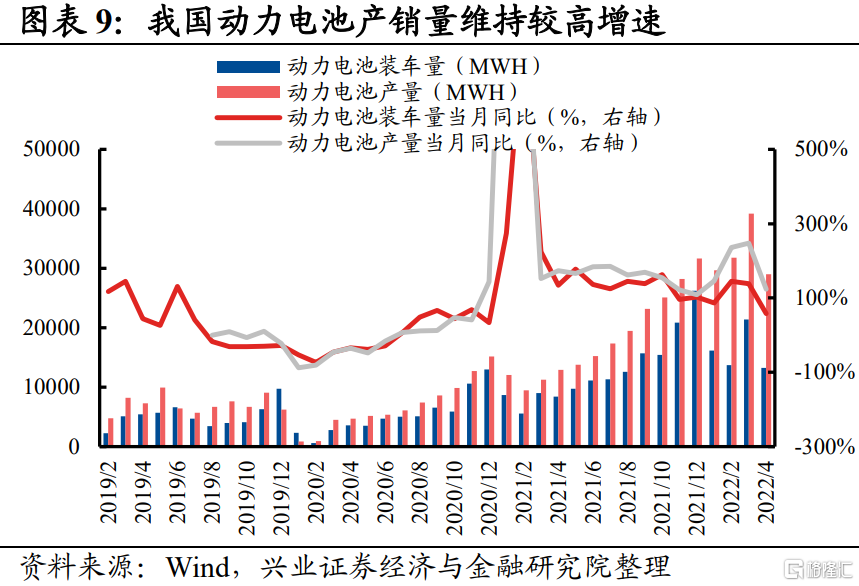

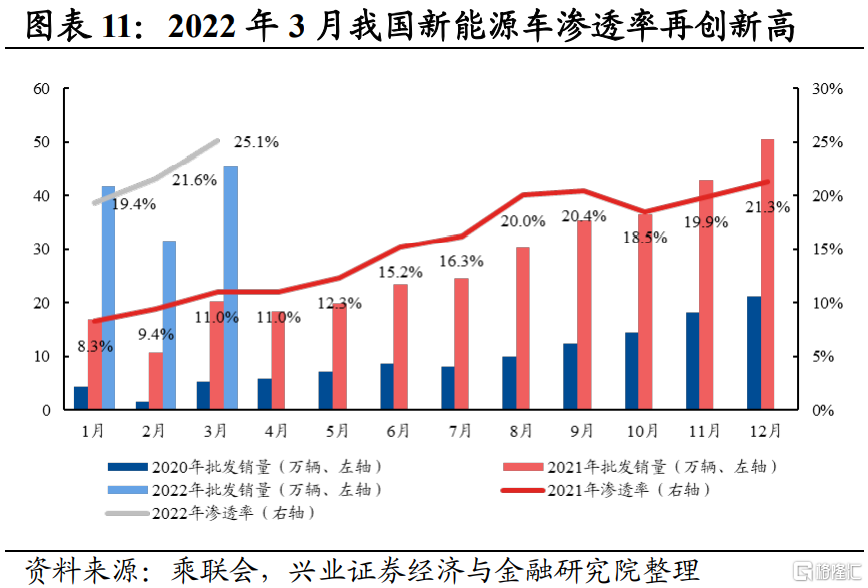

往后看,成本压力及疫情冲击仍有扰动,预计二季度新能源车盈利承压,下半年有望迎来修复。需求端来看,Q2疫情反复叠加新能源车提价潮或将对购车需求产生一定压制;供给端来看,上游原材料和组件价格持续处于较高水平,同时本轮疫情对于锂电池及下游整车厂商的影响较大,锂电池及下游整车厂商成本压力和产能受限预计继续压制Q2业绩。不过近期国内疫情已经出现明显好转,复工复产加速推进,疫后消费需求有望逐步释放。此外,考虑到目前锂资源价格已处于高位,且Q2以来锂价有高位企稳甚至小幅回落的态势,成本上涨对于电池环节盈利能力的影响或将边际缓解。预计下半年新能源车产业链有望迎来修复,需求旺盛与渗透率提升背景下,关注锂电池、锂电池组件、锂电设备、整车、零部件环节。

二、光伏产业链

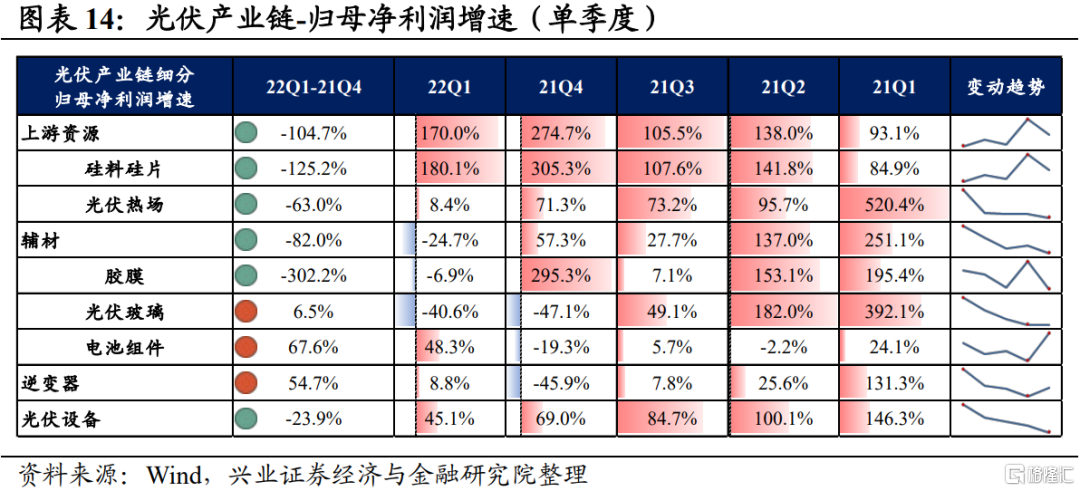

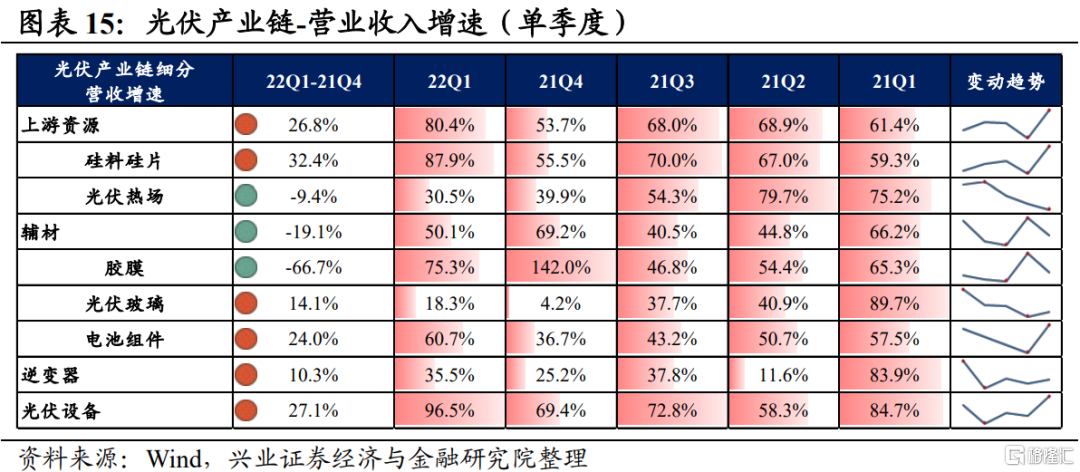

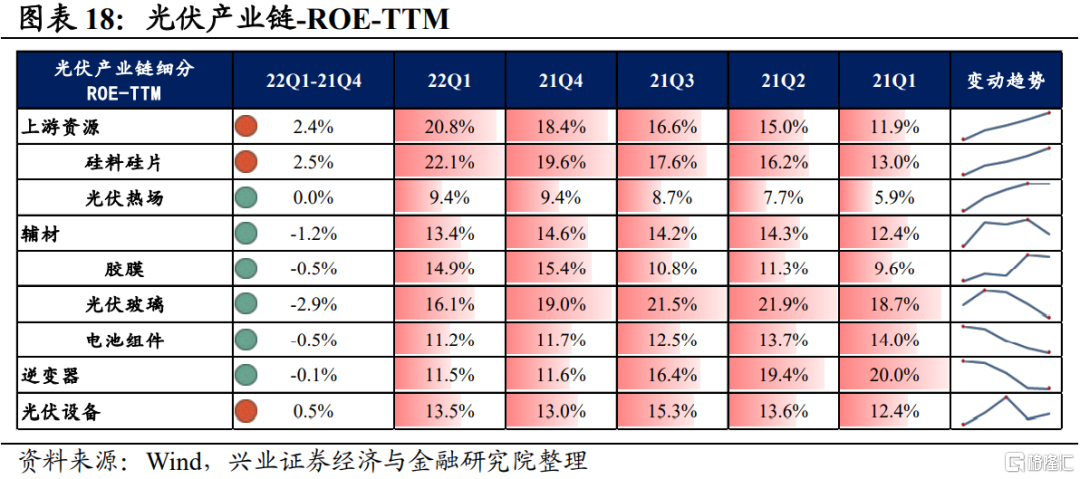

光伏产业链涵盖上游资源(硅料硅片、光伏热场)、辅材(胶膜、光伏玻璃、电池组件)、逆变器、光伏设备,共计7个细分行业。

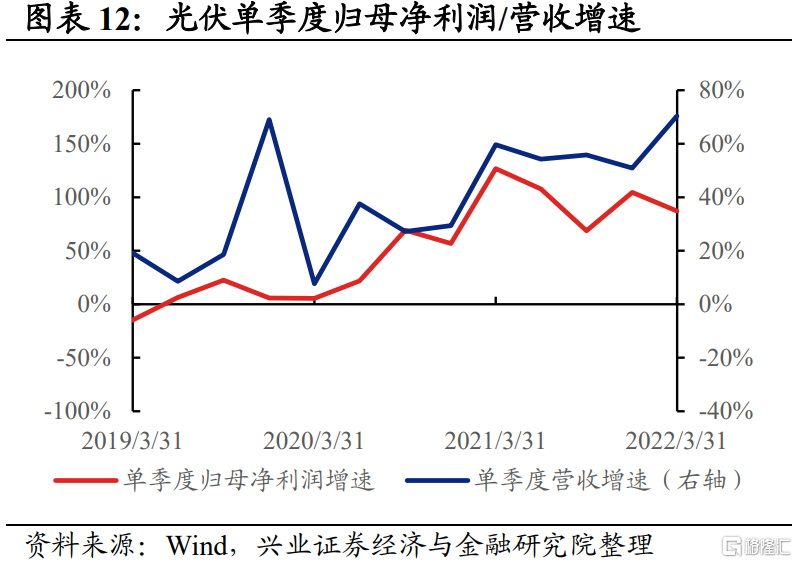

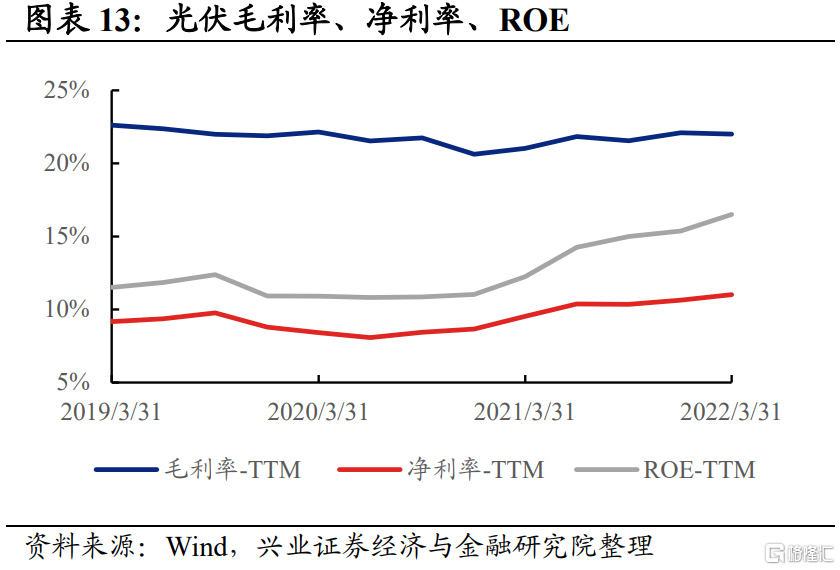

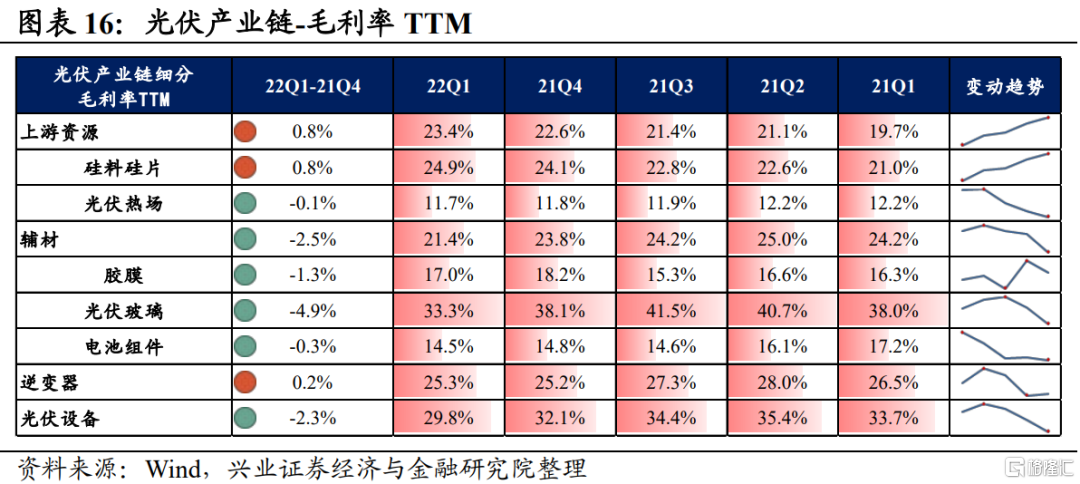

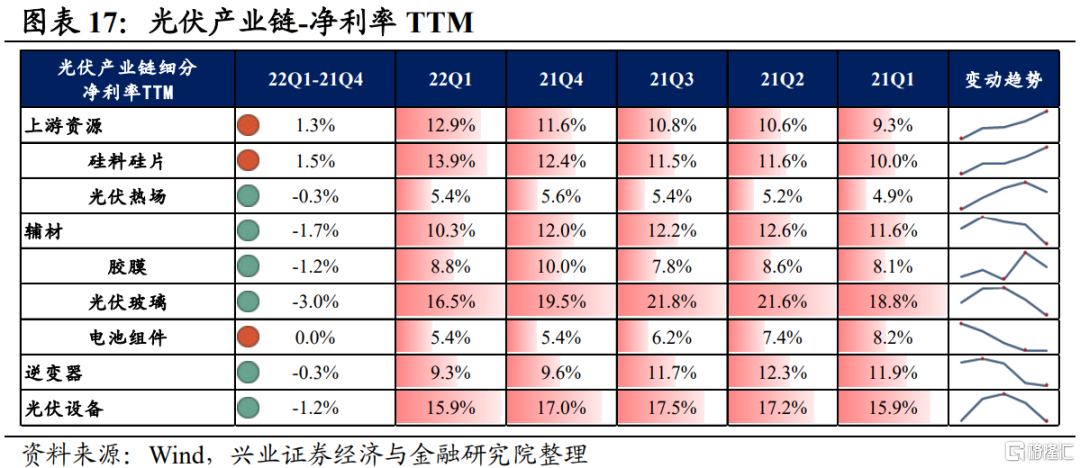

光伏产业链整体业绩维持高增速,盈利能力处于上行趋势。从光伏产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是87.1%、70.4%,较21Q4单季度增速分别回落17.4pct、回升19.5pct。盈利能力继续改善,毛利率小幅回落0.1pct,净利率、ROE提升0.4pct、1.1pct。

光伏产业链环节景气出现分化,硅料硅片归母净利润增速较高,其次是电池组件、光伏设备,逆变器小幅增长,光伏玻璃、胶膜录得负增长。从增速趋势来看,电池组件、光伏玻璃、逆变器增速较21Q4提升,其余环节下滑。一季报来看,利润也向上游集中,原材料涨价带动硅料硅片毛利率、净利率提升,但中下游大部分环节毛利率、净利率回落,成本端压力提升。具体来看:

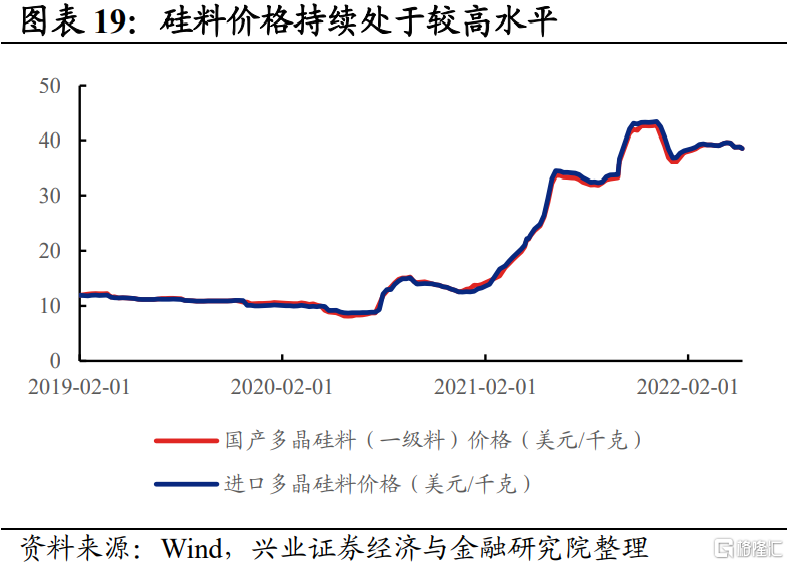

1)上游资源:业绩增速较高,主要归于硅料、硅片价格的大幅上行,22Q1毛利率、净利率较21Q4均显著回升。其中,硅料硅片22Q1归母净利润增速、营收增速、毛利率、净利率、ROE分别是180.1%%、87.9%、24.9%、13.9%、22.1%。光伏热场增速较前期大幅放缓,22Q1归母净利润增速仅有8.4%,毛利率、净利率、ROE均回落。

2)辅材:不同辅材业绩分化,电池组件景气明显占优,光伏玻璃、胶膜毛利率回落、增收不增利。其中,电池组件业绩增速明显加快,归母净利润、营收增速48.3%、60.7%,较21Q4增速回升了67.6pct、24.0pct。光伏玻璃、胶膜出现负增长,增收不增利,归母净利润增速为-40.6%、-6.9%,但营收增速为18.3%、75.3%,主要归于原材料成本上行、毛利率的大幅下行,光伏玻璃、胶膜毛利率分别回落4.9pct、1.3pct,净利率回落3.0pct、1.2pct。

3)逆变器:增速不高但明显改善。尽管22Q1逆变器环节营收增速为35.5%,但归母净利润增速仅有8.8%,不过均较21Q4回升10.3pct、54.7pct,景气略有改善。这主要归于逆变器龙头阳光电源业绩不及预期,22Q1归母净利润增速仅有6.3%。

4)光伏设备:增速较高,营收改善强于利润改善,毛利率、净利率回落。22Q1光伏设备利润、营收增速为45.1%、96.5%,较21Q4分别回落23.9pct、回升27.1pct,主要由于成本上涨,毛利率、净利率分别回落2.3pct、0.3pct。

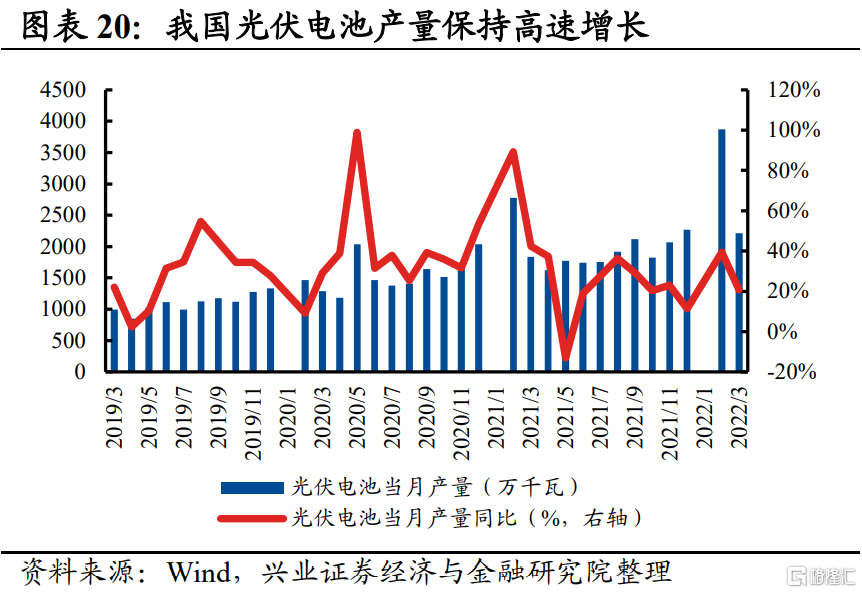

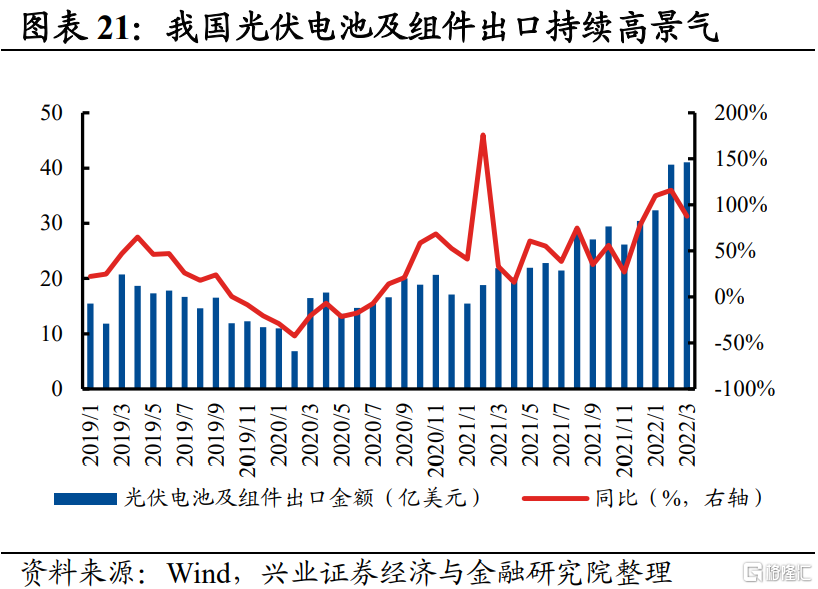

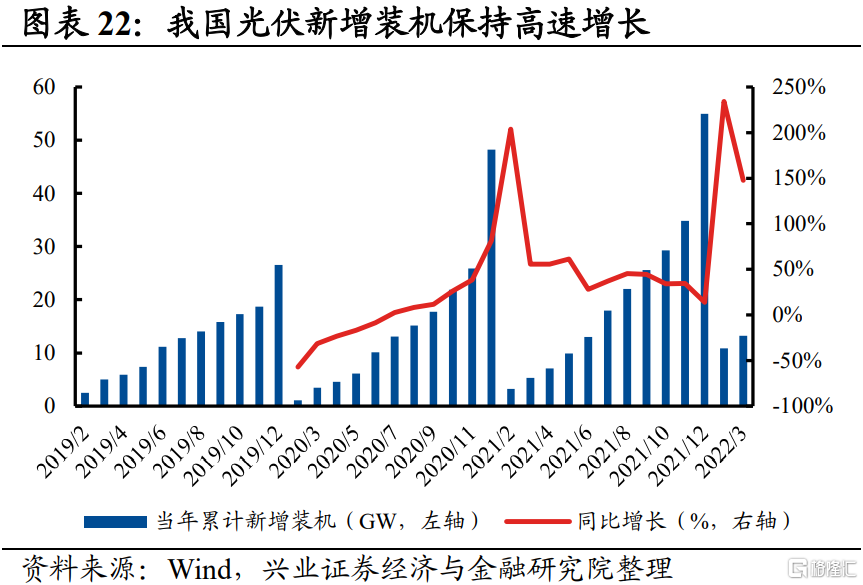

往后看,预计光伏高景气有望持续,重点关注组件、硅料硅片环节。国内多项政策加速“双碳”进程、大基地、整县分布式、BIPV等稳步推进,海外装机需求旺盛且地区争端加速欧洲能源转型,同时美国对华关税有望减免,内外政策持续利好光伏行业。2022年为光伏增长大年,市场化需求有望放量,内外需求有望持续处于较高水平,景气确定性强,重点关注供需紧平衡的硅料硅片环节,以及受益于内外需求旺盛、新型电池量产以及关税减免预期增强的光伏组件。

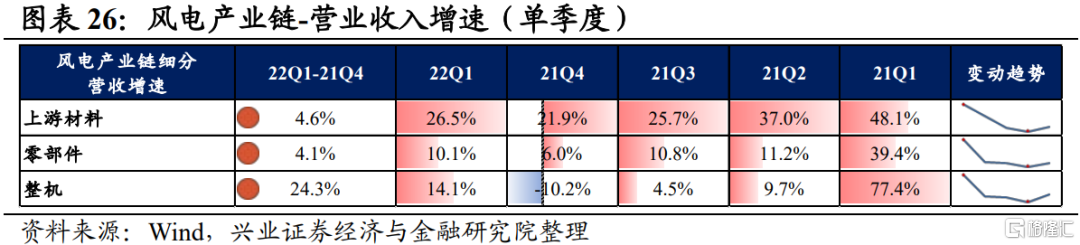

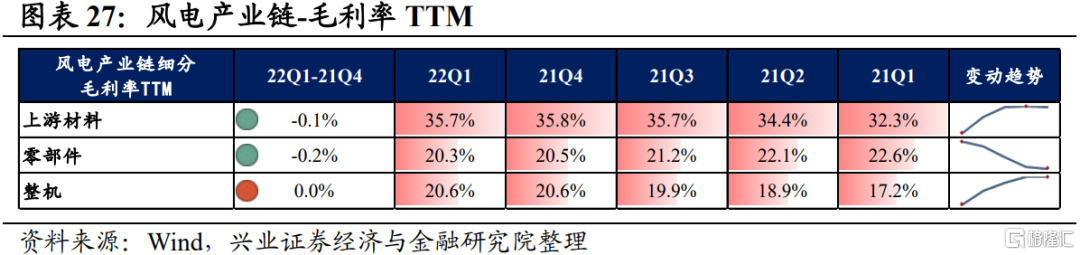

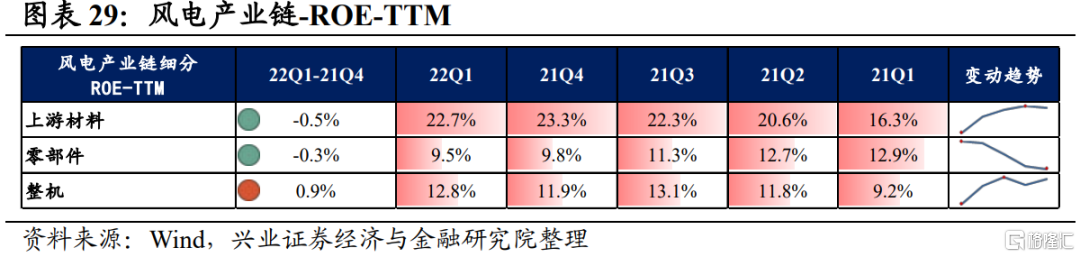

三、风电产业链

风电产业链涵盖上游材料、零部件、整机,共计3个细分行业。

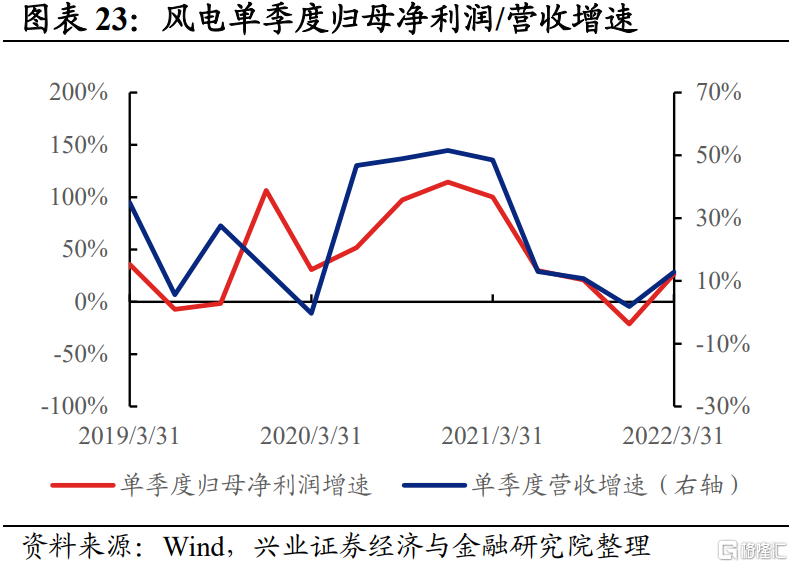

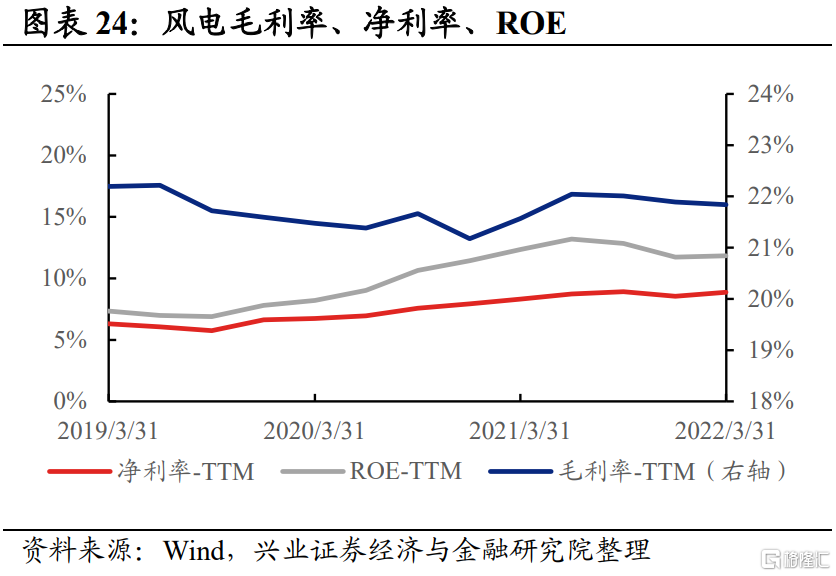

风电产业链整体业绩底部回升,盈利能力改善。从风电产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是26.4%、12.8%,较21Q4单季度增速分别回升47.6pct、11.0pct。盈利能力迎来改善,除毛利率小幅回落0.1pct,净利率、ROE提升0.3pct、0.1pct。

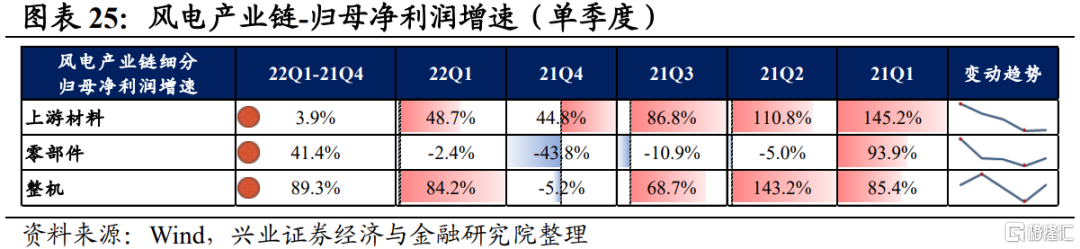

风电产业链各环节分化、但景气均迎来改善,整机归母净利润增速最高,其次是上游材料,零部件录得负增长。从增速趋势来看,三个环节增速均较21Q4提升。一季报来看,整机盈利能力最强,毛利率、净利率、ROE均回升。具体来看:

1)上游材料:业绩增速较高,利润增速改善。22Q1归母净利润增速、营收增速分别是48.7%、26.5%,增速较21Q4提升了3.9pct、4.6pct,毛利率小幅回落0.1pct、净利率回升0.9pct。

2)零部件:利润增速回落,但较此前也迎来改善。22Q1归母净利润增速下滑2.4%,毛利率、净利率均下滑了0.2pct、0.2pct。不过营收增速、归母净利润增速较21Q4均提升了41.4pct、4.1pct,景气边际改善。

3)整机:景气最高且大幅改善,盈利能力继续提升。22Q1归母净利润增速、营收增速分别是84.2%、14.1%,增速较21Q4提升了89.3pct、24.3pct,景气大幅改善。盈利能力继续回升,毛利率、净利率回升0.02pct、0.9pct。

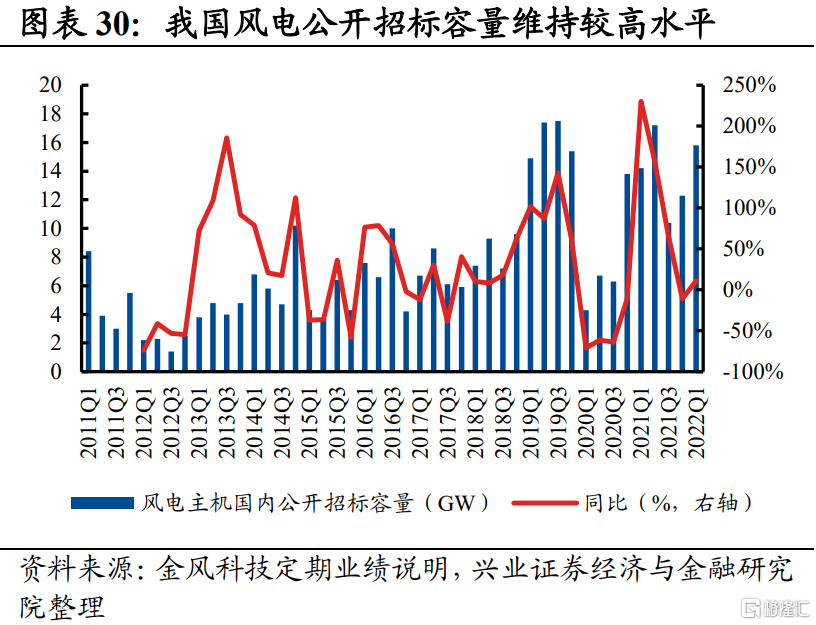

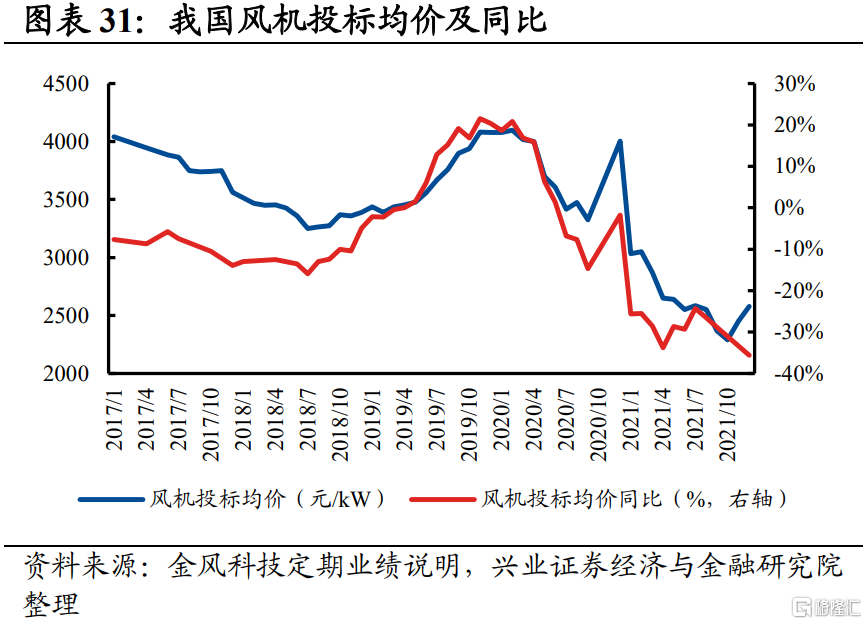

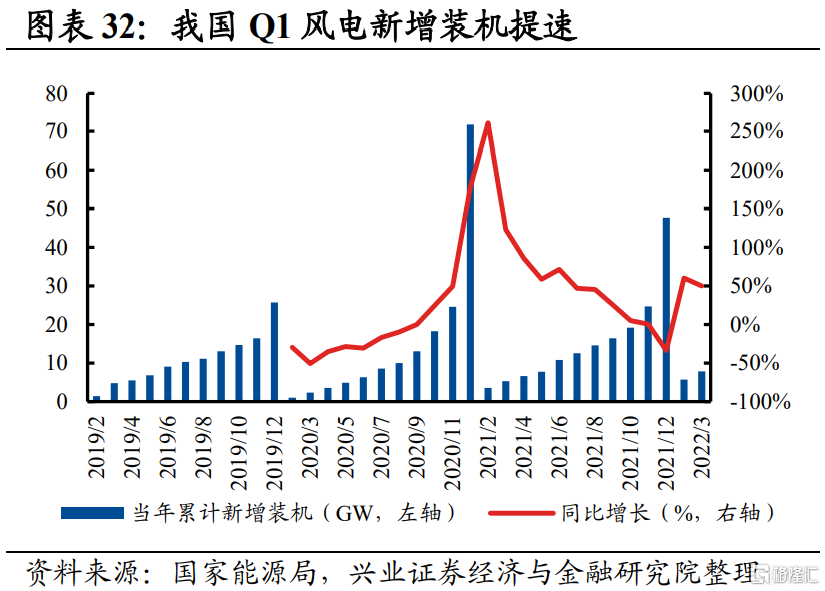

往后看,地方海风政策持续加码,风电项目招标也在持续推进,降本增效或成未来风电企业主要发力点,重点看好上游材料和整机环节。在陆上风光大基地、海上风电基地、老旧风机改造及各省“十四五”规划的政策推动下, 预计“十四五”期间全国将新增250-300GW风电装机。在大量新增风机招标的影响下,风机价格有望在2022年下半年企稳回升,主机和零部件企业的盈利有望在2022年下半年及2023年恢复增长趋势。招标需求旺盛,未来风电有望延续高景气,重点关注需求持续旺盛的上游材料环节,以及盈利改善显著的整机环节。

四、新能源其他产业链

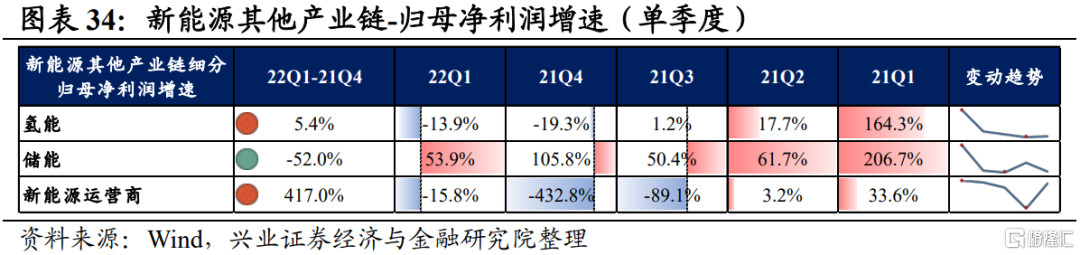

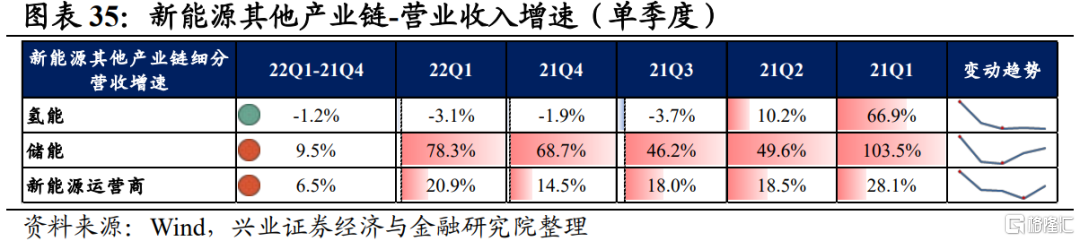

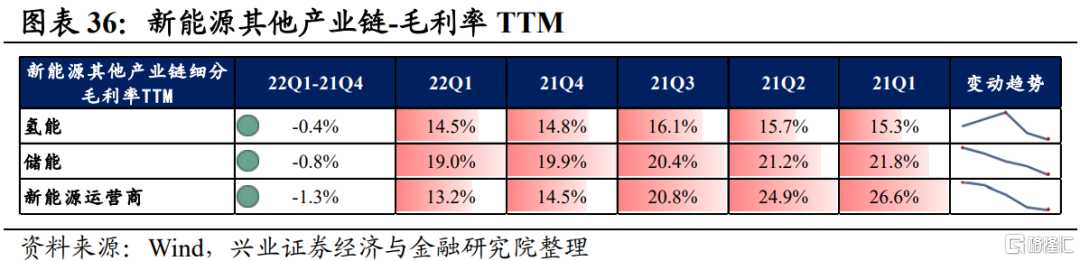

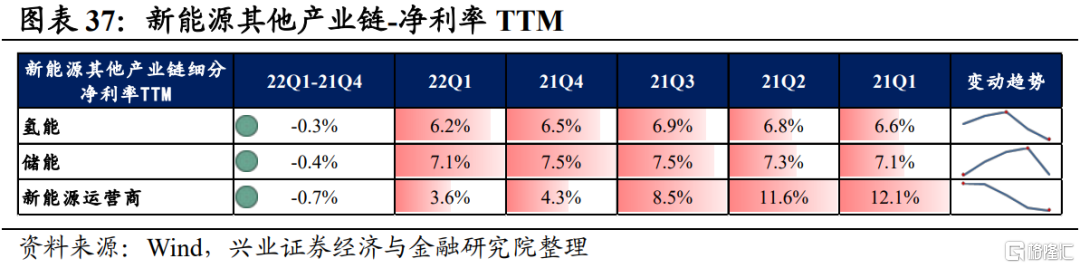

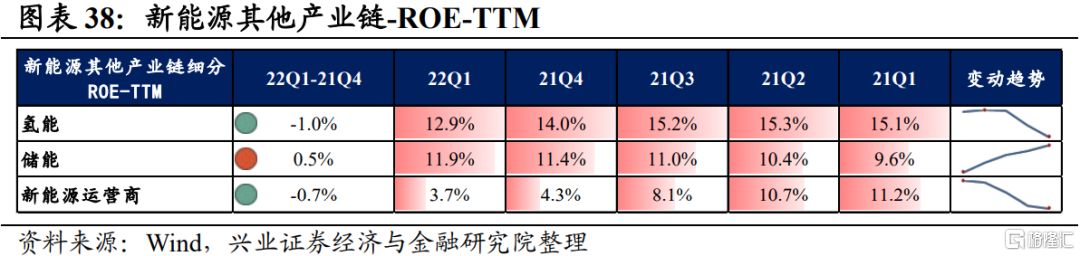

除了新能源车、光伏、风电外,我们跟踪了氢能、储能、新能源运营商3个细分行业。

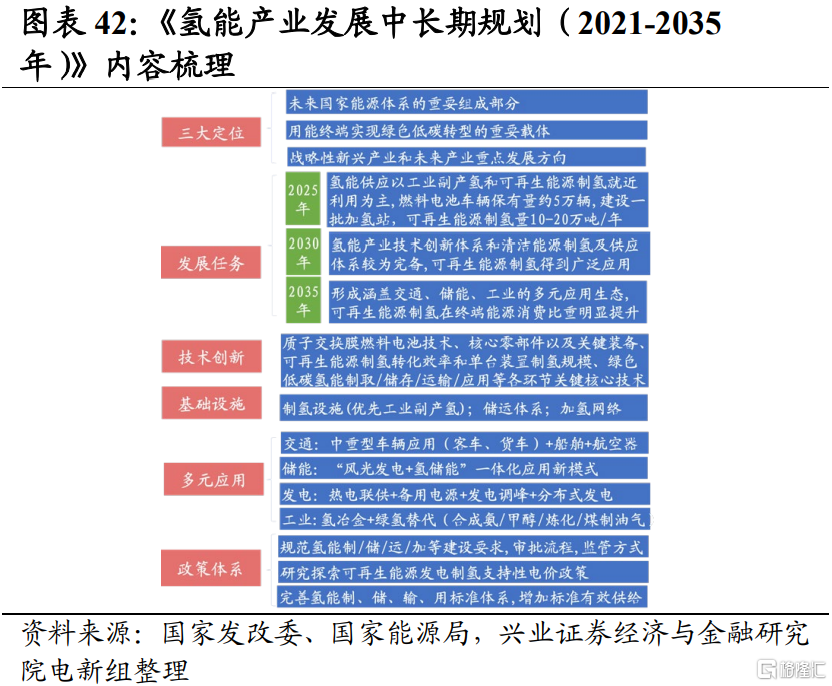

1)氢能:业绩继续回落,盈利能力回落。22Q1归母净利润增速、营收增速分别是-13.9%、-3.1%,增速较21Q4提升了5.4pct、回落了1.2pct,毛利率、净利率回落了0.4pct、0.3pct,氢能景气度较低。

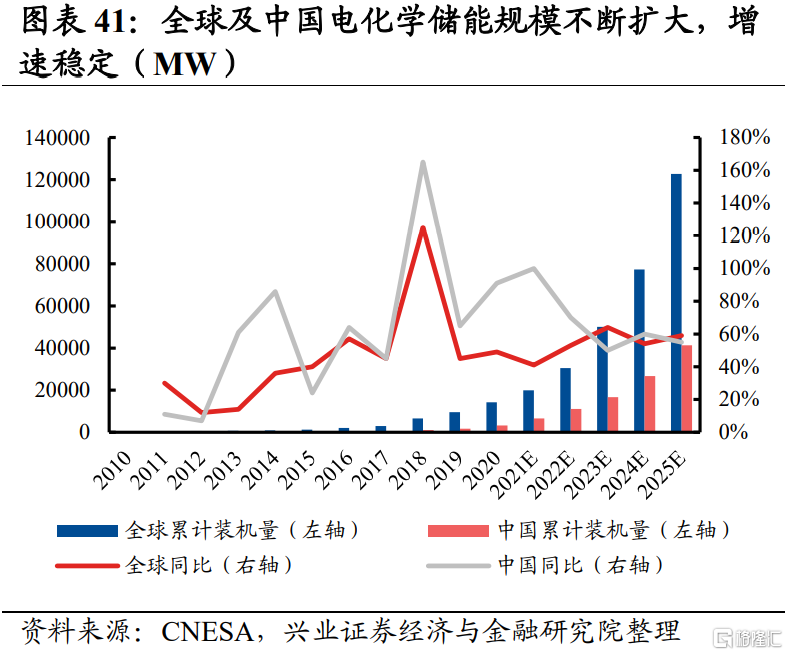

2)储能:利润增速较高,盈利能力回落。22Q1归母净利润增速、营收增速分别是53.9%、78.3%,增速较21Q4回落了52.0pct、提升了9.5pct,毛利率、净利率回落了0.8pct、0.4pct,其中毛利率连续四个季度出现回落。

3)新能源运营商:景气有所改善但利润仍处于负增长,盈利能力继续回落。22Q1归母净利润增速、营收增速分别是-15.8%、20.9%,增速较21Q4提升了417.0pct、6.5pct,景气有所改善但利润增速仍处于负增长。盈利能力继续回落,毛利率、净利率回落了1.3pct、0.7pct,均出现连续四个季度回落的情况。

往后看,储能有望凭借招投标及装机逐步放量维持高景气度,氢能和新能源运营商短期景气度承压。储能方面,4月国内多省更新发布了“十四五”时期储能规划和配储及补贴政策,海外多国政府也相继出台政策大力推进储能部署,预计未来国内外招投标及装机的逐步放量将带动行业保持高景气度。氢能和新能源运营商后续也将持续受益于国家氢能中长期规划和新能源运营商市场化改革的逐步推进,中长期景气度向好,但短期内依旧承压。

五、军工产业链

军工产业链涵盖主机厂、新材料、军工电子、结构件,共计4个细分行业。

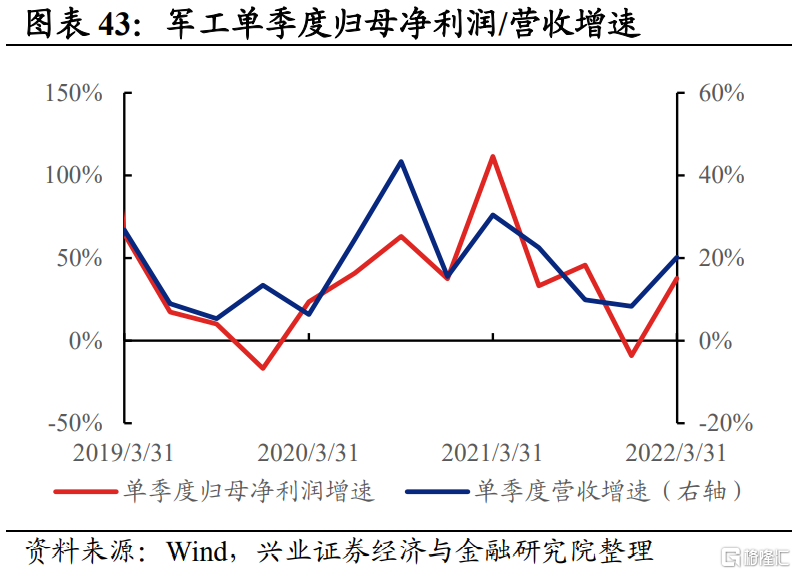

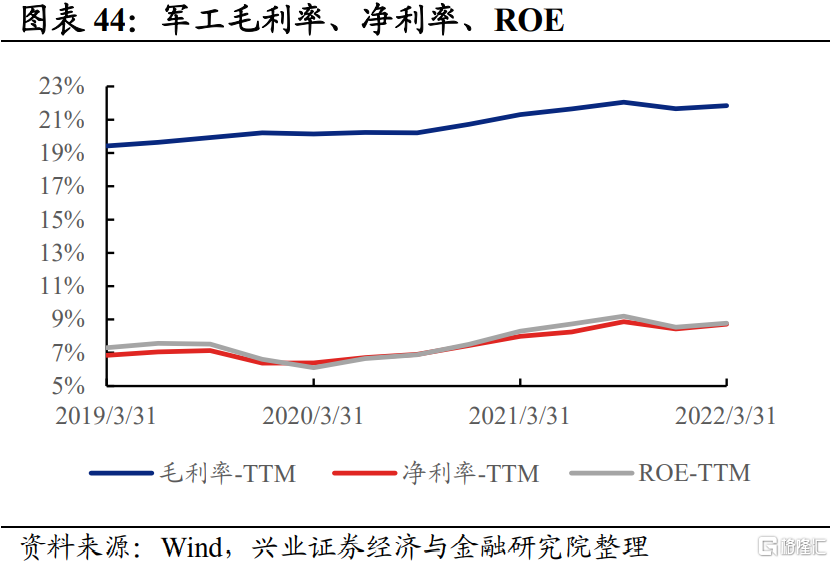

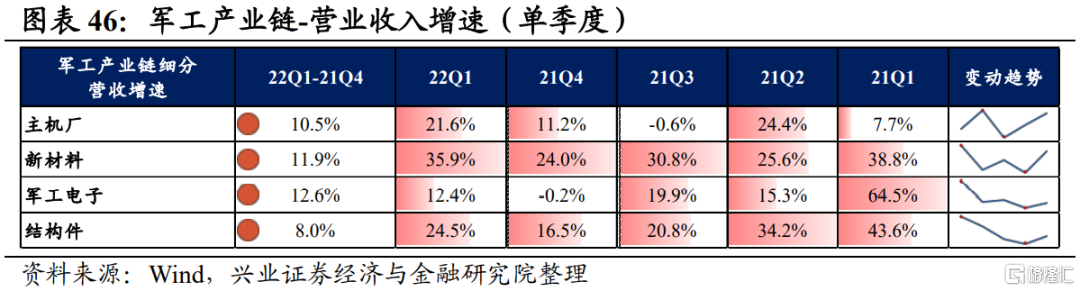

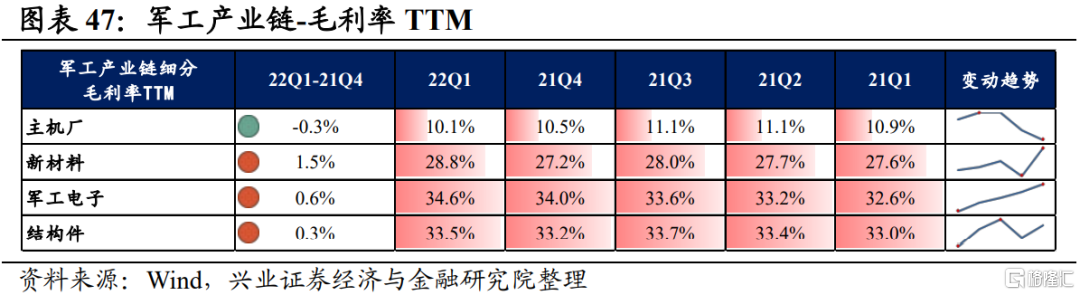

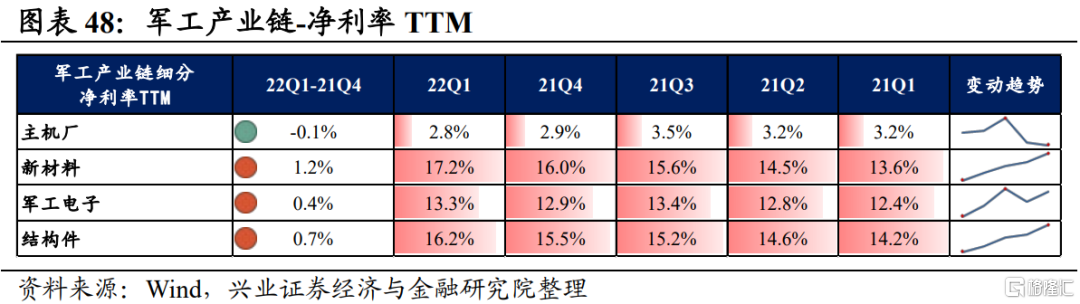

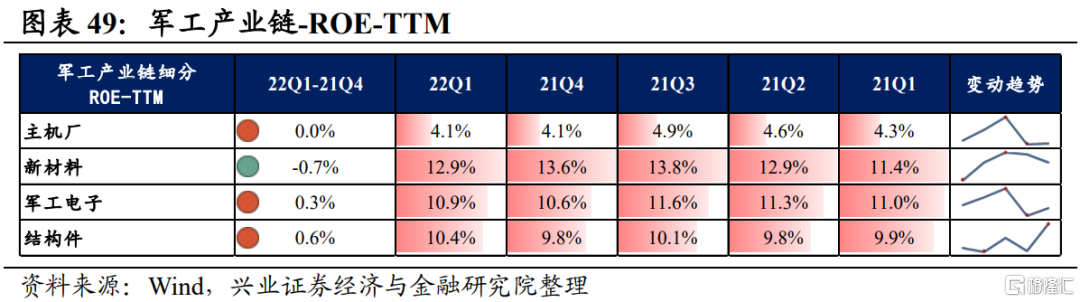

军工产业链整体业绩触底回升,盈利能力改善。从军工产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是37.7%、20.2%,较21Q4单季度增速分别回升46.8pct、11.9pct。盈利能力改善,毛利率、净利率、ROE提升0.2pct、0.3pct、0.2pct。

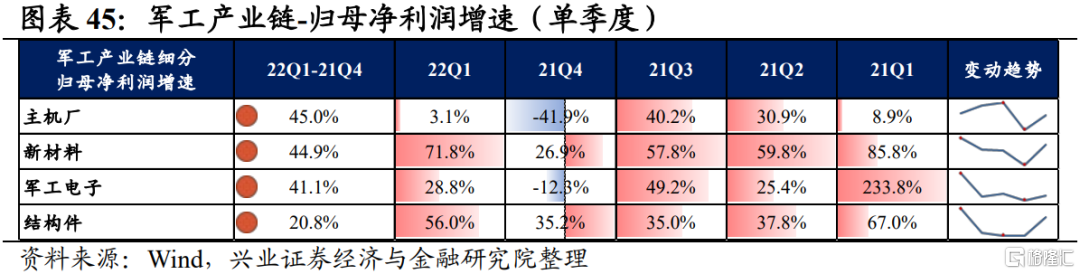

军工产业链景气度整体加速提升,新材料、结构件业绩增速最高,其次是军工电子,下游主机厂增速相对较低。从增速趋势来看,军工产业链各个环节营收和利润增速均较21Q4环比提升。由于军工产业链需求自下而上传导而景气度自上而下传导的特点,在2021年下游新一轮大额订单落地后,中上游企业积极备货生产,景气度持续处于高位,而下游景气度更多反映在前期确认的大额预收账款和合同负债上。盈利能力方面,除主机厂外,新材料、军工电子、结构件的毛利率、净利率均环比提升。具体来看:

1)主机厂:业绩增速有所回暖,毛利率、净利率小幅回落。22Q1归母净利润增速、营收增速分别是3.1%、21.6%,增速较21Q4提升了45.0pct、10.5pct,景气有所改善同时利润增速转正。盈利能力边际回落,毛利率、净利率回落了0.3pct、0.1pct,均出现连续两个季度回落的情况。

2)新材料:业绩增速大幅提升,盈利能力持续改善。22Q1归母净利润增速、营收增速分别是71.8%、35.9%,增速较21Q4提升了44.9pct、11.9pct,业绩增速大幅提升且景气度持续处于较高水平。盈利能力持续改善,毛利率、净利率提高了1.5pct、1.2pct,毛利率环比提升,净利率更是连续五个季度持续提升。

3)军工电子:业绩增速明显回升,毛利率、净利率均有所提升。22Q1归母净利润增速、营收增速分别是28.8%、12.4%,增速较21Q4回升了41.1pct、12.6pct,利润增速环比明显提升。盈利能力持续改善,毛利率、净利率提高了0.6pct、0.4pct,较21Q4均有所回升。

4)结构件:业绩增速大幅提升,盈利能力持续改善。22Q1归母净利润增速、营收增速分别是56.0%、24.5%,增速较21Q4提升了20.8pct、8.0pct,利润增速环比明显提升。盈利能力持续改善,毛利率、净利率提高了0.3pct、0.7pct,其中净利率连续四个季度持续提升。

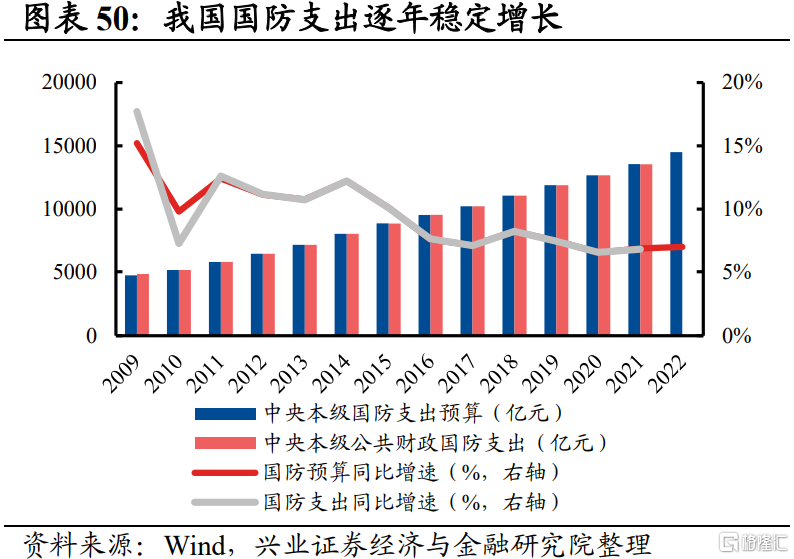

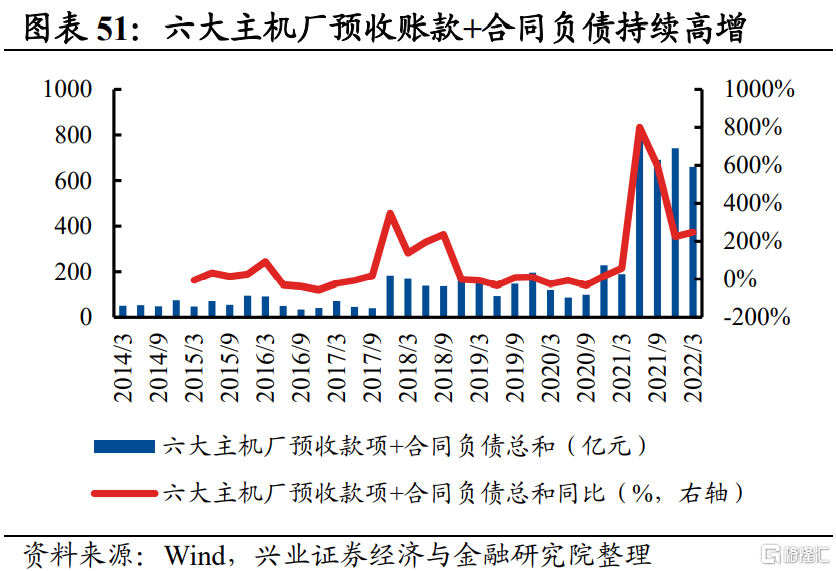

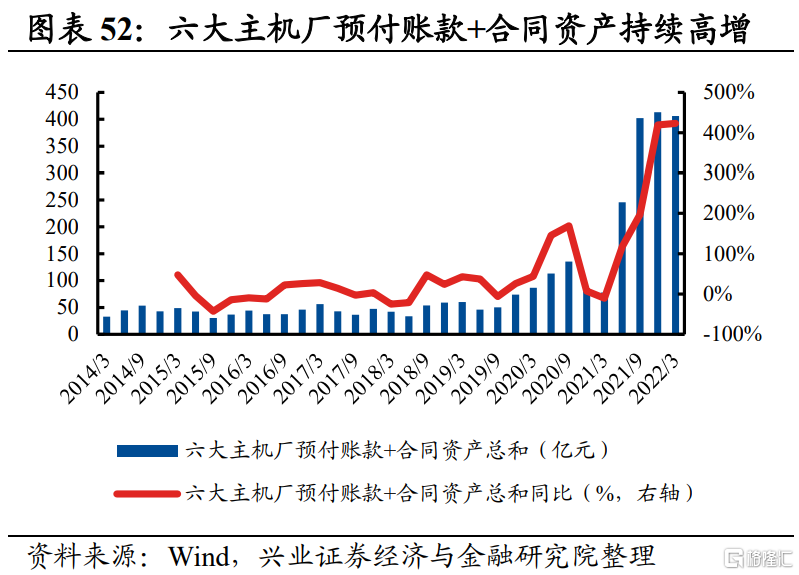

往后看,军工下游需求强劲有望带动产业链业绩加速兑现,且国际形势不确定升温、“十四五”规划下军费开支维持较高增速,行业有望持续高景气,重点关注新材料和结构件方向。从企业经营来看,截至2022Q1,6家重点主机厂中航沈飞、中航西飞、洪都航空、中直股份、航发动力、航发科技合同负债合计659.87亿元,同比增长248.47%,合同负债的大幅提升,表明航空主机厂的需求强劲且对重点军机的需求已明确落地,有望带动军工板块加速业绩兑现。从战略视角来看,在百年不遇之大变局下,国防安全重要性凸显;另外,“十四五”规划还强调要“加快国防和军队现代化,实现富国和强军相统一”,军工行业的长期成长确定性尤为突出;且军工受疫情和经济下行影响较小,需求刚性。军工行业景气度有望维持高位,重点关注充分受益于产业需求加速、业绩端率先兑现高景气的中上游结构件、新材料方向。

六、半导体产业链

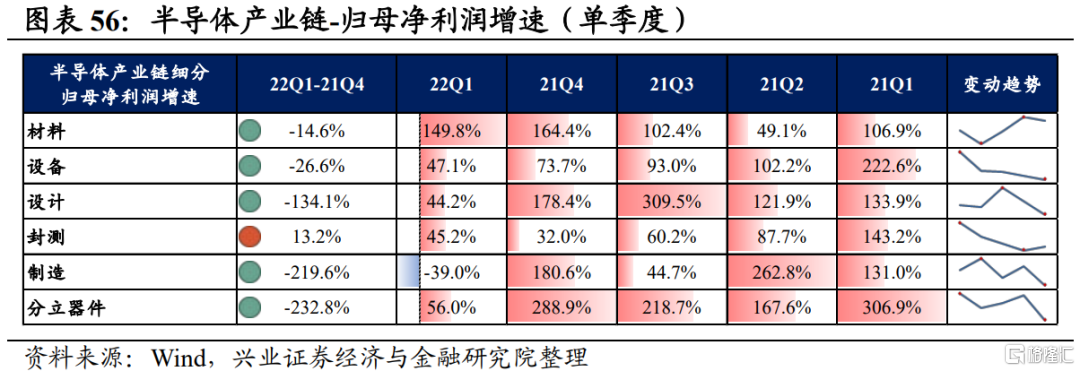

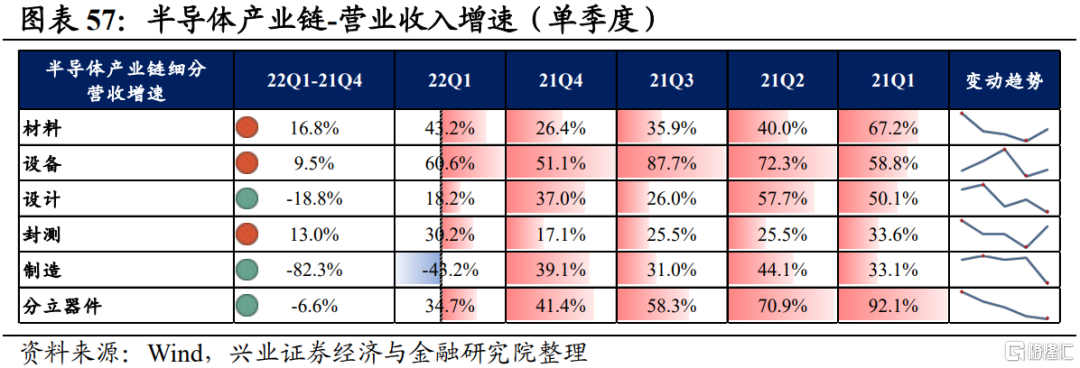

半导体产业链涵盖材料、设备、设计、封测、制造、分立器件,共计6个细分行业。

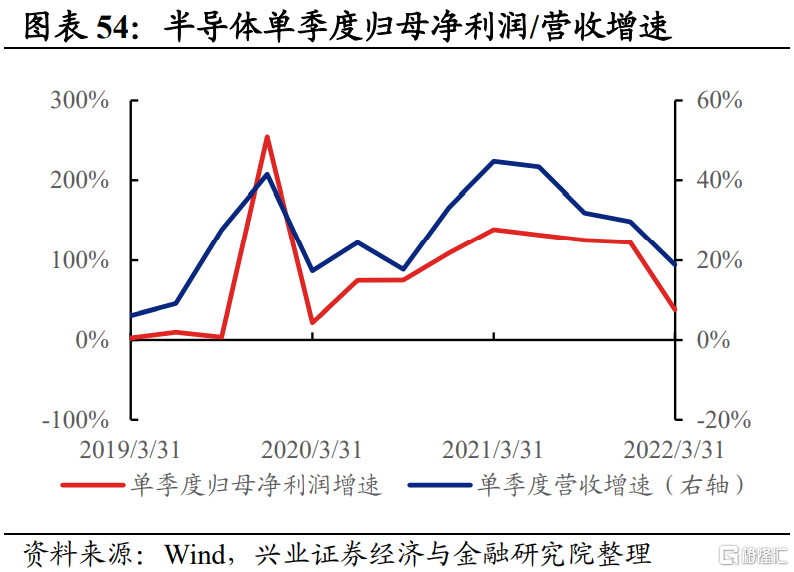

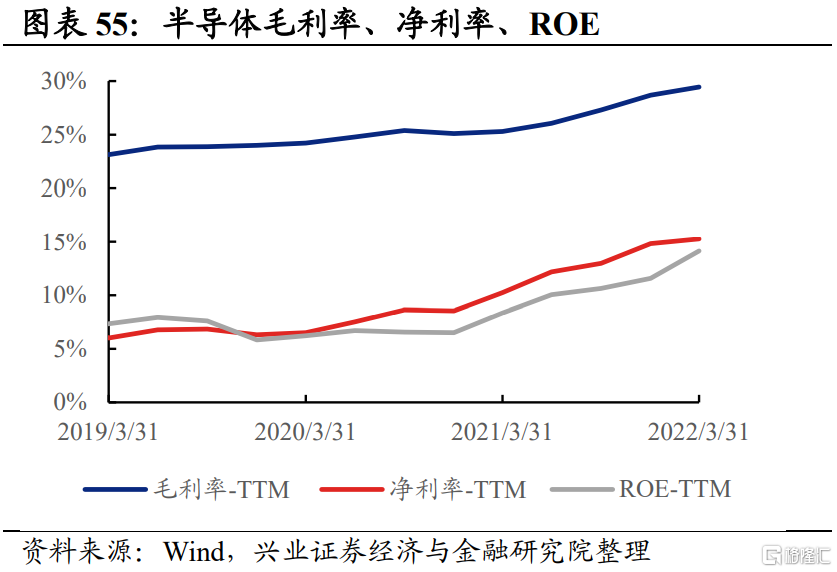

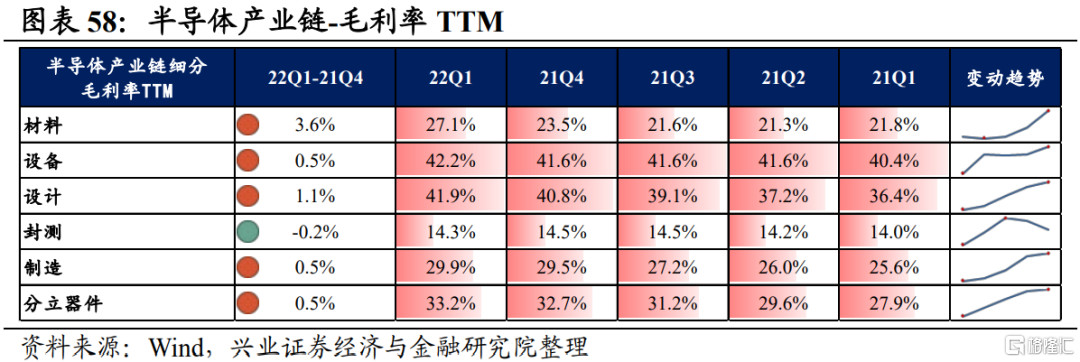

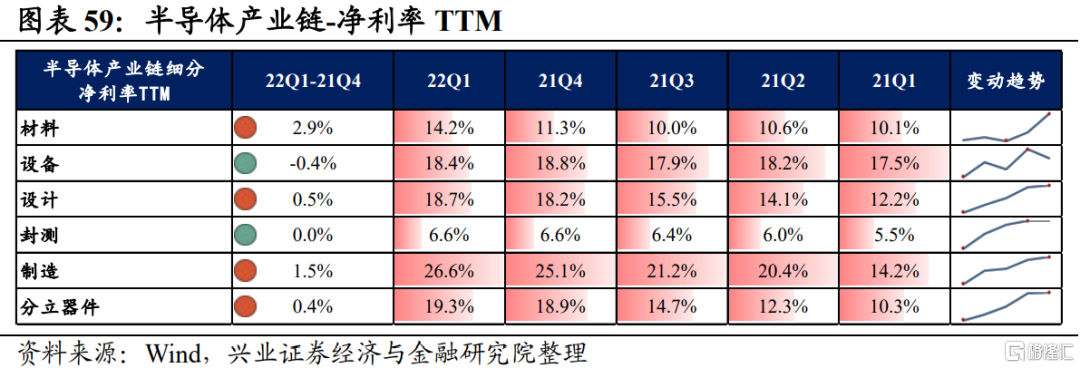

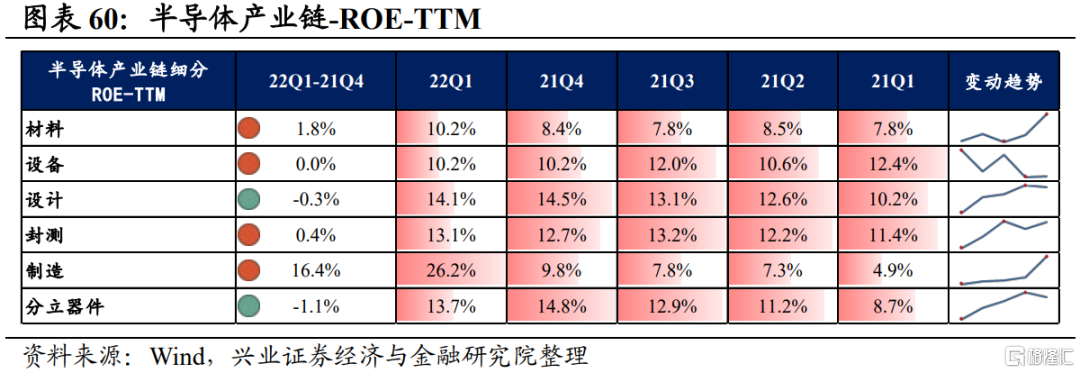

半导体产业链整体业绩维持高增速但边际回落,盈利能力处于上行趋势。从半导体产业链整体来看,22Q1单季度归母净利润增速、营收增速分别是38.3%、18.8%,较21Q4单季度增速分别回落84.7pct、10.9pct,主要受到高基数和下游需求放缓影响。但盈利能力继续改善,毛利率、净利率、ROE提升0.8pct、0.4pct、2.6pct。

半导体产业链环节景气出现分化,中游环节承压,半导体材料归母净利润增速较高,其次是设备、设计、封测和分立器件环节,制造环节则录得大幅负增长。从增速趋势来看,除封测环节外,其余环节利润增速均下滑,设计、制造和分立器件增速下滑的幅度最大。盈利能力方面,设备、封测环节毛利率或净利率有所下滑,其余环节盈利能力均较21Q4有所提升,且材料环节盈利能力提升幅度最大。具体来看:

1)半导体材料:业绩维持高水平增长,盈利能力持续提升。22Q1归母净利润增速、营收增速分别是149.8%、43.2%,增速较21Q4回落了14.6pct、提升了16.8pct,业绩整体上维持高水平增长,不过基数效应下利润增速有所放缓。毛利率、净利率提升了3.6pct、2.9pct,盈利能力较21Q4继续加速提升。

2)半导体设备:业绩维持高水平增长,盈利能力有所回落。22Q1归母净利润增速、营收增速分别是47.1%、60.6%,增速较21Q4回落了26.6pct、提升了9.5pct,业绩整体上维持高水平增长,不过利润增速有所放缓。

3)半导体设计:景气依然较高但利润增速大幅回落,盈利能力持续提升。22Q1归母净利润增速、营收增速分别是44.2%、18.2%,增速较21Q4回落了134.1pct、18.1pct,景气有所改善但利润增速仍处于负增长。不过盈利能力持续提升,毛利率、净利率提升了1.1pct、0.5pct,均呈现出连续四个季度提升的情况。

4)半导体封测:景气度处于较高水平,且边际有所提升。22Q1归母净利润增速、营收增速分别是45.2%、30.2%,增速较21Q4提升了13.2pct、13.0pct,景气处于较高水平同时边际有所提升。

5)半导体制造:景气度大幅回落,业绩增速转负,不过盈利能力持续提升。22Q1归母净利润增速、营收增速分别是-39.0%、-43.2%,增速较21Q4大幅下滑了219.6pct、82.3pct,由于3月国内疫情对于产能、需求和物流效率产生了一定影响,景气度明显回落。不过盈利能力持续提升,毛利率、净利率提升了0.5pct、1.5pct,均连续四个季度提升。

6)半导体分立器件:景气依然较高但利润增速大幅回落,盈利能力持续提升。22Q1归母净利润增速、营收增速分别是56.0%、34.7%,增速较21Q4回落了232.8pct、6.6pct,疫情影响叠加基数效应下,景气度有所回落且利润增速大幅下滑。不过盈利能力持续提升,毛利率、净利率提升了0.5pct、0.4pct,均连续四个季度提升。

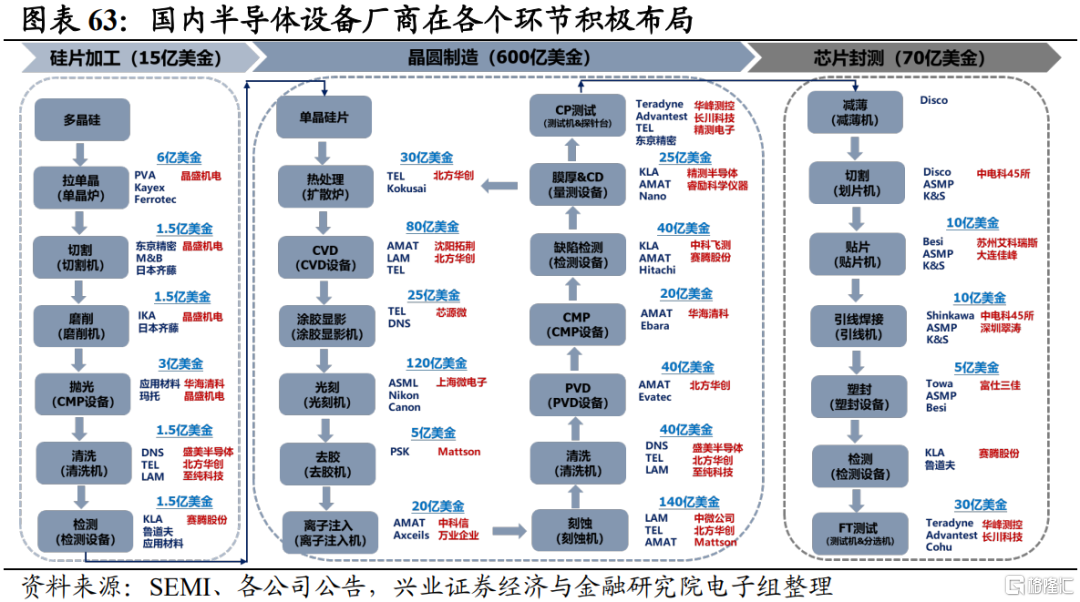

往后看,随着疫情带给供应链的冲击缓解,半导体景气有望迎来修复,重点关注国产化趋势不改的半导体材料和设备环节。后续半导体行业的业绩催化因素包括:1)供应链冲击缓解下,供需两端改善,如汽车、工业及和IOT等下游将产生更多增量需求;2)国内外疫情管控政策若放松,物流畅通叠加大宗商品价格回落,成本压力也将缓解。3)一季度疫情使部分订单交付验收延迟,后续季度确认订单将增厚营收。从台积电维持全年资本开支指引不变这一举动来看,半导体板块景气有望延续,全年或将呈现前低后高趋势。站在当前时点,国内外晶圆厂仍维持积极的扩产计划,巨额的资本开支叠加国产替代进程持续推进,为晶圆代工产业链带来发展良机,继续看好双轮驱动的半导体材料、半导体设备。

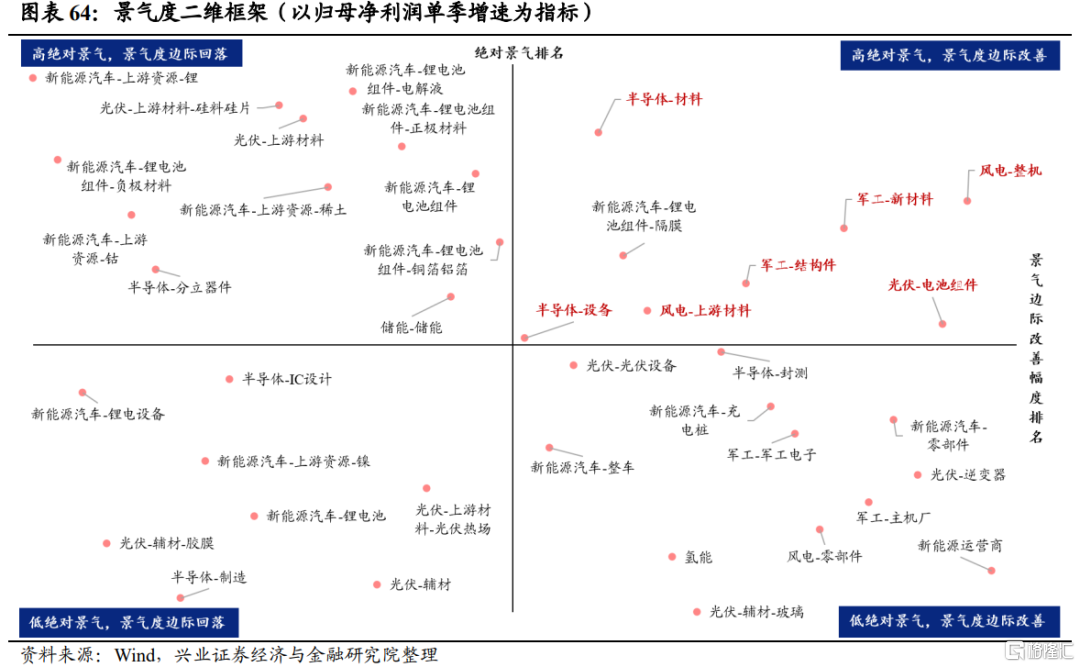

七、“新半军”40个细分行业景气总结

从绝对景气度和边际变化两个角度来衡量“新半军”40个细分行业景气度,绝对景气度用22Q1归母净利润增速水平代表,边际变化为22Q1归母净利润增速-21Q4归母净利润增速,此处为了便于比较,采用绝对增速和相对增速的排名。

关注绝对景气度更高的行业,尤其是景气度边际改善的行业,结合中观景气度,重点关注军工(新材料、结构件)、光伏(电池组件)、风电(上游材料、整机)、半导体(材料、设备)。

绝对景气度较高、景气度边际改善的行业有:新能源汽车(锂电池组件-隔膜),光伏(电池组件),风电(整机、上游材料),半导体(设备、材料),军工(新材料、结构件)。

绝对景气较高、但景气度边际有所回落的行业有:新能源汽车(上游资源-锂/钴/稀土、锂电池组件-正极材料/负极材料/电解液/铜箔铝箔)、光伏(上游材料-硅料硅片)、储能、半导体(分立器件)。

风险提示

本文基于历史数据分析,不构成对行业或个股的投资和建议