下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第964篇原创文章”

2021,堪称是申洲国际近几年中最难熬的一年。

公司全年实现营收238.45亿,同比仅微增3.5%;实现净利润33.72亿,同比下滑33.7%。

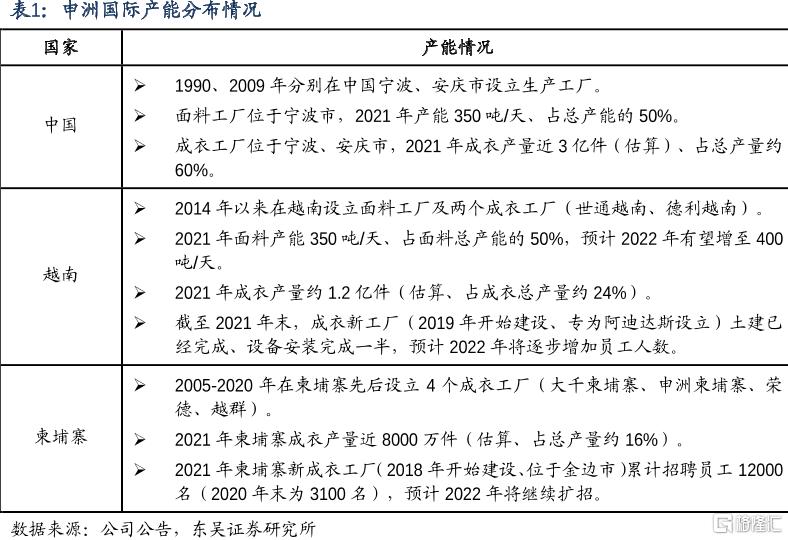

在《价值事务所》陆续追踪的一众代工厂里,申洲国际的成绩单是最差的。这是因为公司的产能分布在中国、越南以及柬埔寨,去年上半年柬埔寨封城,公司的生产基地于4、5月份停产;好不容易柬埔寨解封了,下半年越南又开始封城,公司的越南生产基地在7-9月份停产。

到处都停产,对营收的影响肯定是巨大的。

我们之前讲的不论是CXO还是台积电,业绩受疫情影响都不大,核心原因在于,他们的产能不是在国内就是在欧美等发达国家,而申洲国际代工的是服装,服装的技术含量整体弱于创新药和芯片,技术附加带来的收益更少,因此,人力成本便成了不得不考虑的重要因素,所以,申洲的基地更多在越南、柬埔寨这种发展中国家,其下一个准备布局产能的地方印尼也是人力成本洼地。

发展中国家受疫情的影响,是显著大于发达国家的。

01

价值事务所

2021年报简评

即便在如此艰苦的背景下,公司的营收还是实现了正增长,来自前四大客户的订单依旧稳健,Nike、Adidas、优衣库、Puma,为公司贡献的收入分别为 70.77 亿、49.31 亿、47 亿、33.37 亿,同比分别+15%、-2%、-18%、+30%。

优衣库贡献的收入下滑是因为给优衣库代工的工厂主要位于越南,不是客户不给订单,天灾如此,公司也没有办法。

前四大客户贡献了申洲国际84%的收入,总体而言,大客户们砸给申洲的订单一直都是在增加的,只是近两年受疫情影响整体营收放缓。

2021年,公司迎来了一位运动品牌新客户:lululemon。

对于这点,所长本人十分震撼,因为之前的文章:“最懂女人的公司之一,暴涨200多倍,简直就是女版茅台 ”里,《价值事务所》介绍过,lululemon是一家对用户体验做到极致的企业。

千言万语抵不过亲自去尝试,穿过lulu家瑜伽服的人绝对再也瞧不上别家瑜伽服。因为lulu的衣服极具技术含量,既能跟随用户的拉伸动作进行延展不会走光,同时还能既紧贴又透气,既好穿好脱又非常凸显身材。

所以体验感极佳的lulu衣服价格是耐克、阿迪、安德玛的1-3倍,最重要的是,它几乎从不打折。

能拿到lulu的订单,可见申洲国际在服装产业链的地位。根据公司的说法,2022是双方合作的第一年,由于是首次合作,因此订单总金额不多,仅有3000万美元(约合2亿人民币),但双方合作进展较为顺利,相信未来会更好。

这其实就是代工厂的好处了,公司的客户阿迪、耐克、彪马甚至lulu,相互都是竞争关系,但不论下游谁胜出,公司作为卖铲子的一直都在挣钱,通过服务不同客户来梳理自己的技术、产能,让自己始终不会落后。

看到这里大家也不难发现,公司的订单集中在海外大牌,国内的订单占比总体较少。

对此所长自己的理解是,国内服装品牌总体而言品牌力不足,因此品牌溢价较低,在这样的背景下,找更便宜的小代工厂(即便质量差点)或者自建工厂保持较低成本打价格战更符合国内品牌的利益。

不过,按照公司的说法,近几年国内品牌的进步很大,2021年国内品牌订单增幅达30%,预计今年订单增幅会更高。

国内几个已经跑出来的几个大牌如李宁、安踏,都是申洲的客户。

封城问题主要影响的是公司的营收,上游材料涨价,就真真切切影响到了公司的利润。

2021年,棉花价格从15000到22000元/吨,涨幅超50%,棉纱价格平均增长了约3000元人民币/吨,增长13%+,而公司接客户的单子,价格是提前订好的,所以原料涨价的成本目前只能由公司自己承担,这也是为什么公司营收明明上涨,但利润却如此难看的核心原因。

此外,人民币大幅升值,公司的客户交付的却是美元,这也是影响利润的重要因素。

但大厂的好处就在这里,即便有种种困难,又是上游原材料价格暴涨,又是产能相关地区无法动工,申洲国际也还是赚钱的,全年还是有30多亿的利润。

而随着疫情褪去,公司的业绩又将回归正常,甚至在疫情影响下,很多抗风险能力不足的中小企业凉凉,市场集中度会进一步提升,公司的业绩也许更强劲的增长。

02

价值事务所

展望未来

进入到2022年,越南已经从疫苗接种率较低国家跃升至全球疫苗接种率最高的国家之一(18岁以上人群第一剂新冠疫苗接种率99.6%,第二剂接种率为90.9%),并且越南将防疫策略从最开始的“清零”转变为了“与病毒共存”。

根据公司业绩交流会上的说法,目前三地的产能利用率已经恢复正常,当前产量也是历史新高。

今年一季度,国内虽疫情加重,对宁波工厂有短暂影响,但整个一季度营收还是与去年持平,二季度订单已经排得非常满,正在努力弥补去年欠下的订单,预计今年Q2同比增长10%,Q3产能则同比增长20%,全年预计能有15%左右的增长。

2022年,公司的大客户不论阿迪、耐克还是彪马,订单都有增长,国内品牌崛起较快,订单增长也较多,还新增一个未来的潜在大客户lululemon。越南柬埔寨的新工厂土建大头也已经完成,后面会陆续投产,印尼新生产基地也正在考察中。

总之,2022年,公司正努力摆脱2020及2021年的疫情影响重新走上增长的道路。

展望未来,服装代工厂的逻辑,所长认为还是很顺的。

服装的技术含量虽然相比创新药、芯片较差,但上游设计端也严重依赖脑力劳动,因此,服装品牌,即便是运动服厂商,也都必须不停推新款,一种新款式推出,最多流行几个月就得丢进奥特莱斯。

消费者买过的服装几乎不会再去买一件一模一样的,这个行业,就是一个严重依赖设计创新、变化极快的行业,换句话说就是终端极度分散,集中度难以提高。

因此,由几个大型代工厂服务一大堆小而巧的设计方,是这个行业目前资源配置的最优解。

即便是头部品牌如耐克、阿迪,也鲜有自己的生产工厂,他们更多偏向于做研发与设计,而将生产外包,比如申洲国际就在越南有一个阿迪达斯专供厂,这个厂只为阿迪达斯生产。

03

价值事务所

最后

在下游极度分散、十分依赖设计/创新的情况下,上游必出大代工厂。

服装行业,显然完美符合上述情况,而它本又属于刚需的一种,因此,服装行业的代工厂其实是一门极好的生意。

已经做到头部的企业如申洲国际,只要自己不作死,长期而言它就是越来越好的,我们拉出申洲国际的年线来看,2005年上市的申洲国际,长期回报率极其惊人,即便近两年受疫情影响严重,作为属于制造业、身处香港市场的公司,也有近40倍的TTM,足见国际资本对它的青睐程度,说是狂热也不为过!

申洲国际过往文章合集:申洲国际