下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1. 资产荒的本质是资金与资产的不匹配,本轮资产荒的根源主要在于配置需求的火爆。资产荒格局下,信用债收益率和利差显著下行,短久期品种更受欢迎。

2. 2010年以来,总共经历过两轮完整的资产荒,现在正处在第三次资产荒。每轮资产荒有几个共同点:(1)经济基本面不确定性因素较多,宽信用尚需发力(2)权益市场波动加大(3)央行释放宽松信号,货币市场利率下行(4)债券利率与信用利差出现同步下行。

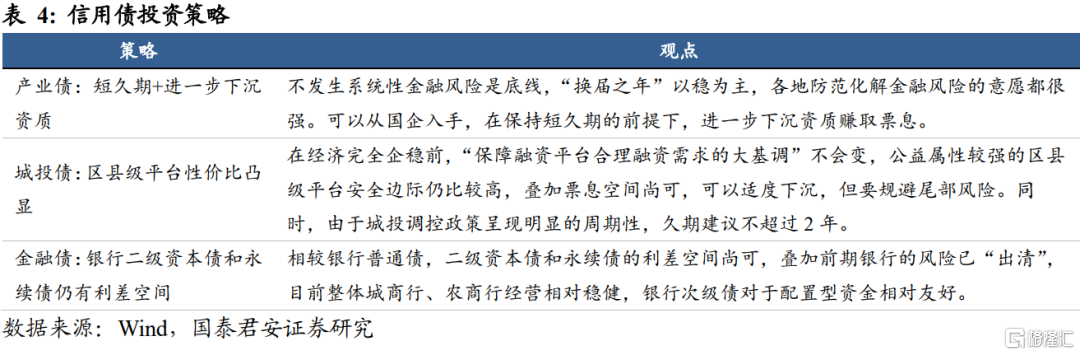

3. 历史经验看,本轮资产荒仍将持续一段时间。信用债收益率尚存小幅下行空间,但由于中高等级信用债已处在历史较低分位数,大幅下探的可能性不大。投资策略建议:(1)产业债:短久期+进一步下沉资质(2)城投债:区县级平台性价比凸显(3)银行次级债对于配置型资金相对友好。

正文

1

资产荒下的供需格局

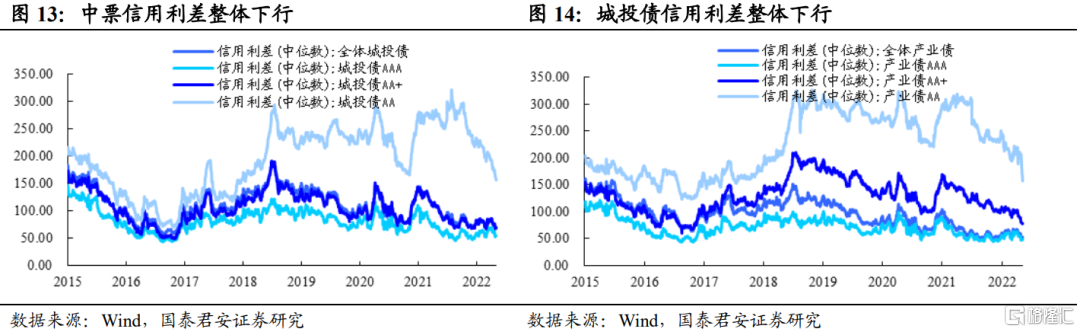

资产荒的本质是资金与资产的不匹配,本轮资产荒的根源主要在于配置需求的火爆。疫情演绎下经济增长存在不确定性,宽信用仍尚需发力,信用债成为市场中的“核心资产”,信用债多数品种利差收窄,结构性资产荒显现。

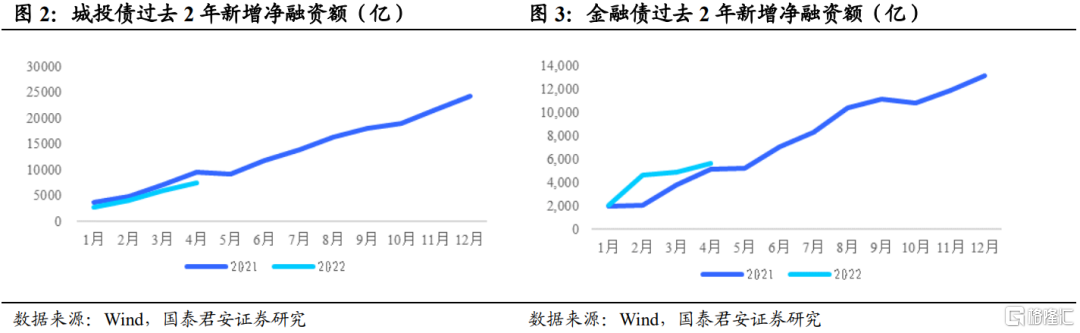

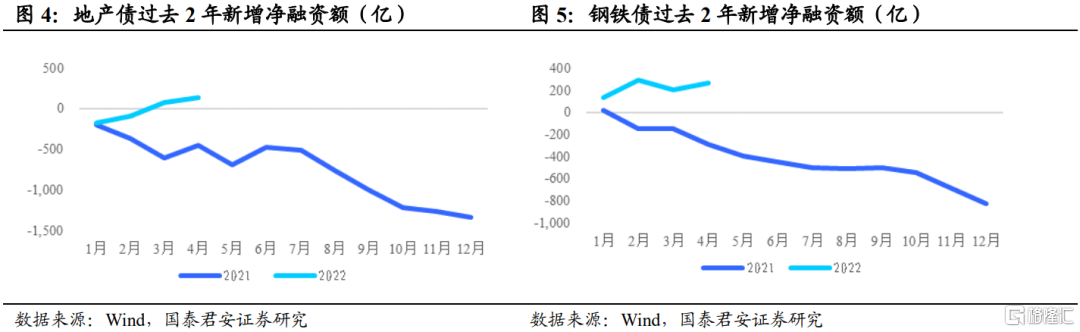

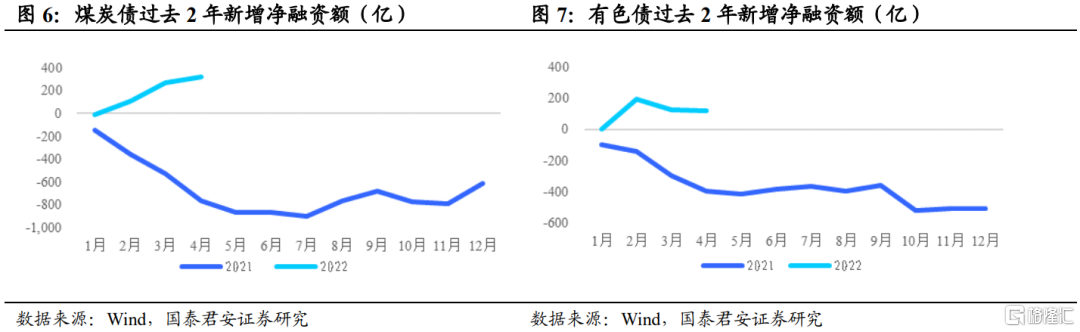

从供给端看,信用债净融资额除城投债外均呈现同比多增态势,供给端 对供需失衡的冲击相对有限。金融债方面,2022年前4个月,金融债新增净融资额5632亿元,同比多增490亿元。地产债方面,受地产调控政策回暖影响,净融资额时隔1年多转正,2022年前4个月净融资额为141亿,同比多增586亿元。上游行业方面,永煤违约的边际冲击逐步缓解,叠加大宗商品价格飙升带动上游行业景气度较高,上游行业净融资额转正,钢铁、煤炭、有色分别新增净融资额263、318、122亿元,同比分别多增555、1083、515亿元。城投债方面,受城投发债政策和隐债化解政策趋严影响,新增净融资额有所放缓,前4个月新增净融资为7390 亿元,同比少增-2078 亿元。整体来看,信用债净融资额仍呈现同比多增,供给端冲击相对有限。

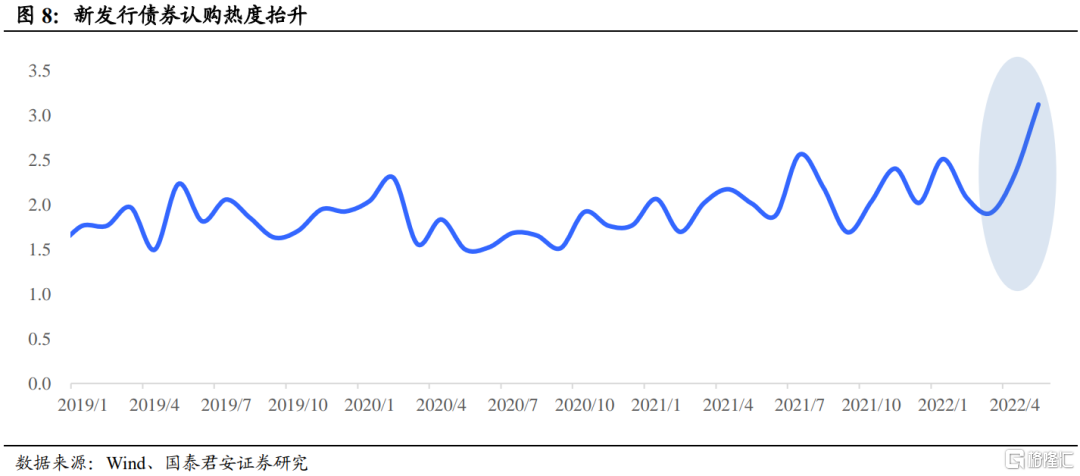

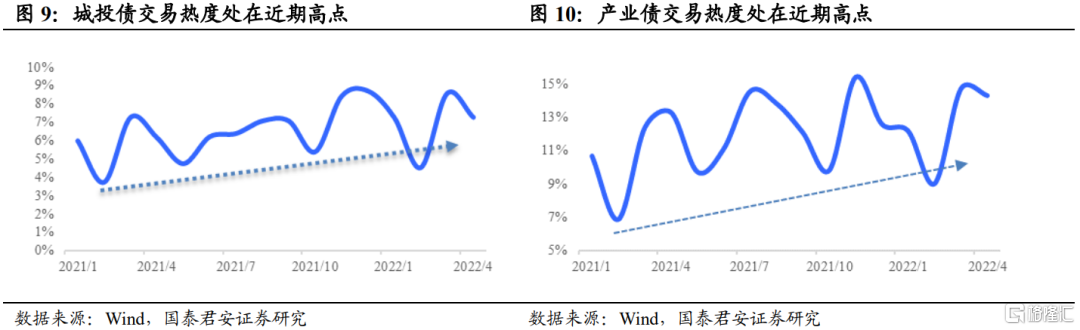

需求端的拥挤是资产荒的关键,多数机构目前处于欠配状态。从一级市场看,新发行债券的认购热度抬升,新券申购/发行倍数从过去的1.5附近抬升至2以上。从二级市场看,城投债和产业债交易热度处在近期高点。其中城投债2022年以来平均月度换手率为7.7%,较上年抬升1个百分点;产业债2022年以来平均月度换手率13.7%,较上年抬升1.4个百分点。

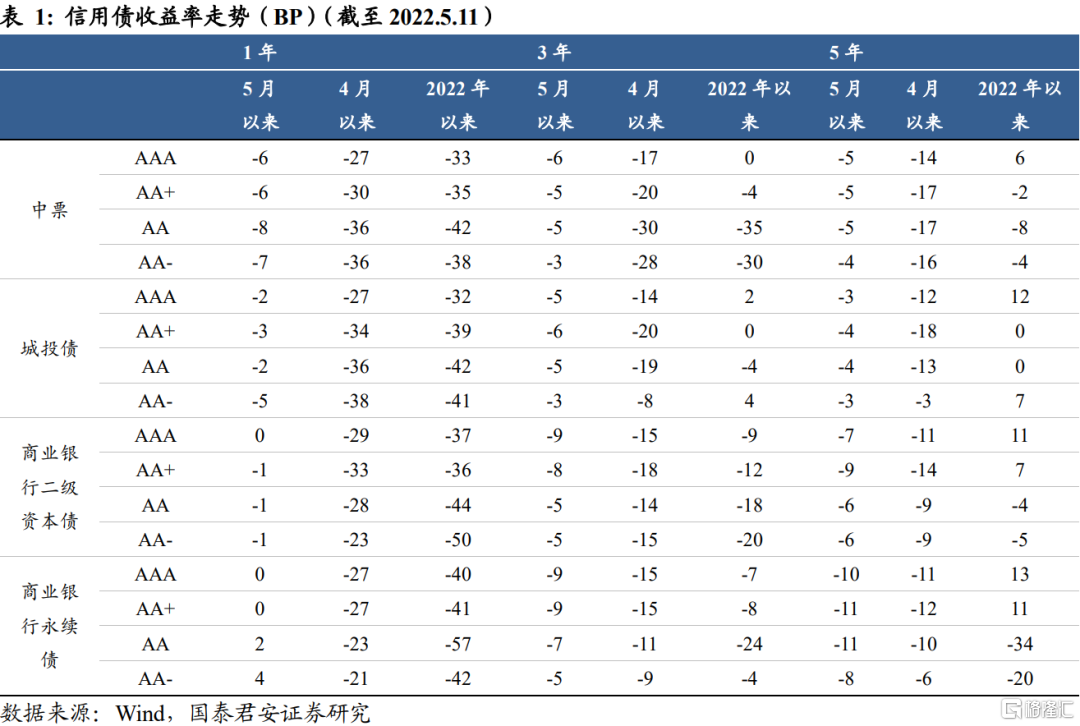

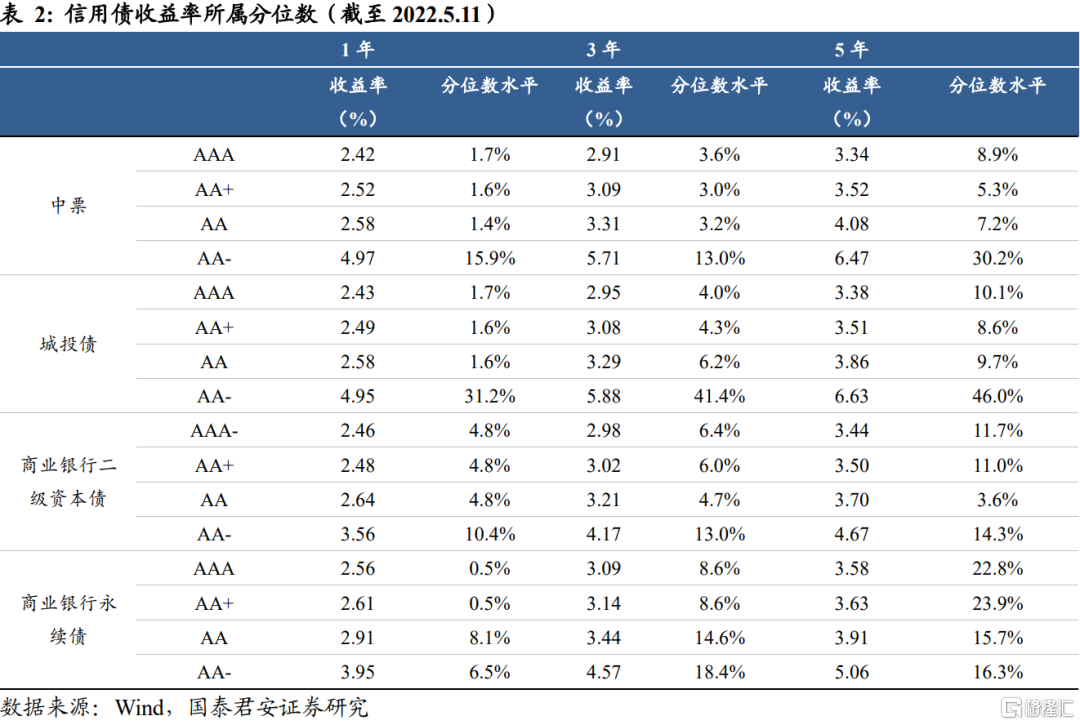

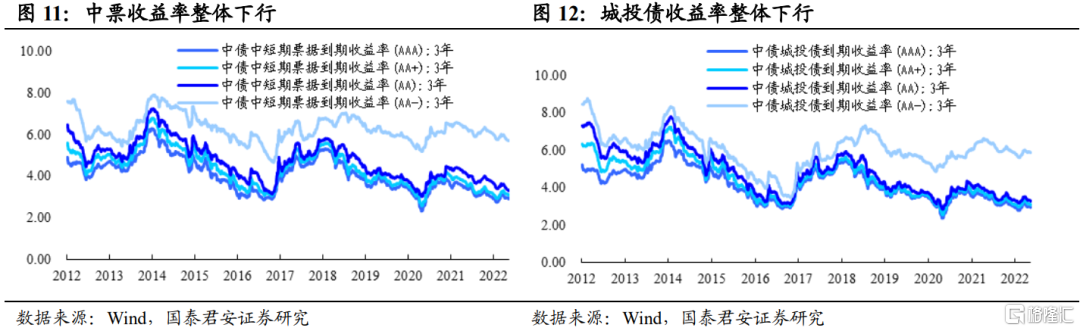

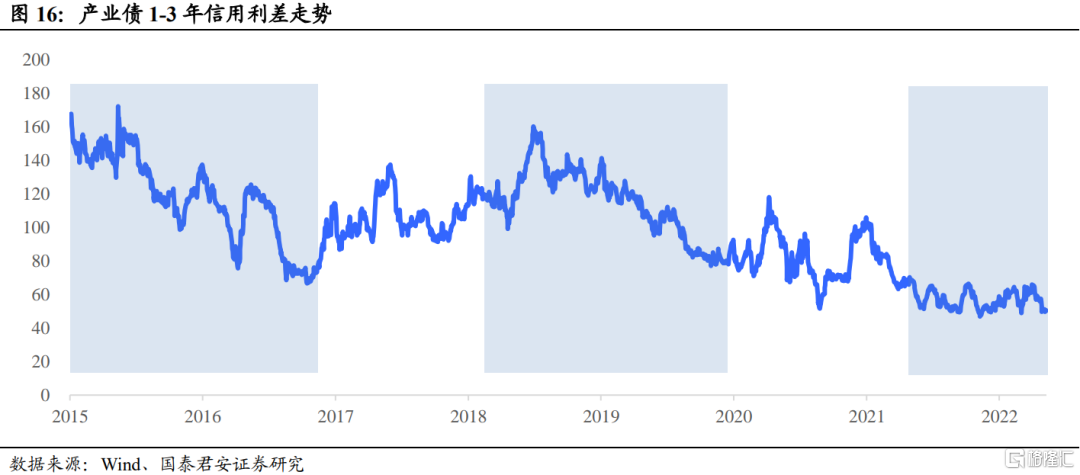

资产荒格局下,信用债收益率和利差显著下行,短久期品种更受欢迎,各期限中高等级收益率基本位于前10%分位数。分品种来看,中票AAA、AA+和AA级1年期收益率分别为2.42%,2.52%和2.58%,4月以来分别下行-27BP、-30BP和-36BP;城投债AAA、AA+和AA级1年期收益率分别为2.43%、2.49%和2.58%,4月以来分别下行-27BP、-34BP和-36BP,均位列前2%分位数。

金融债方面,商业银行二级资本债和永续债收益率整体下行,其中短久期下行幅度更大。二级资本债AAA-、AA+和AA收益率分别为2.46%、2.48%和2.64%,4月以来分别下行-29BP、-33BP和-28BP;永续债AAA-、AA+和AA收益率分别为2.56%、2.61%和2.91%,4月以来分别下行-27BP、-27BP和-23BP。

2

历轮资产荒复盘

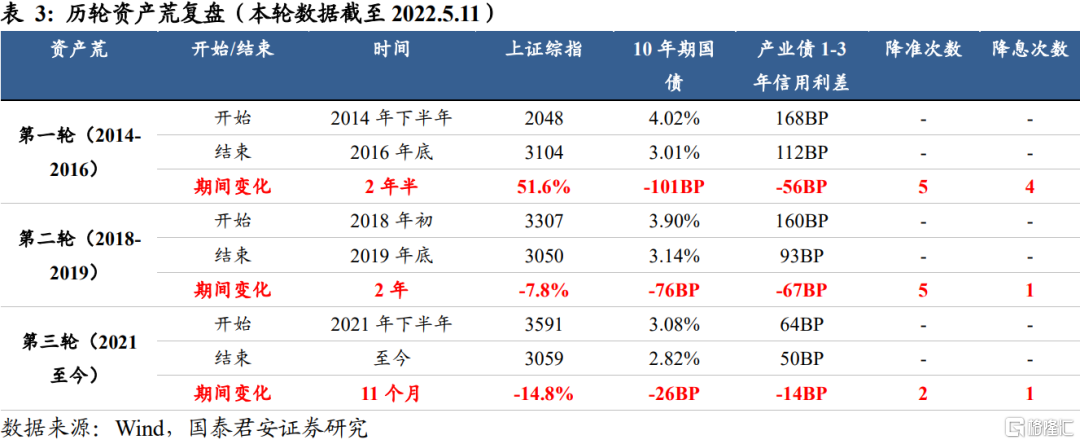

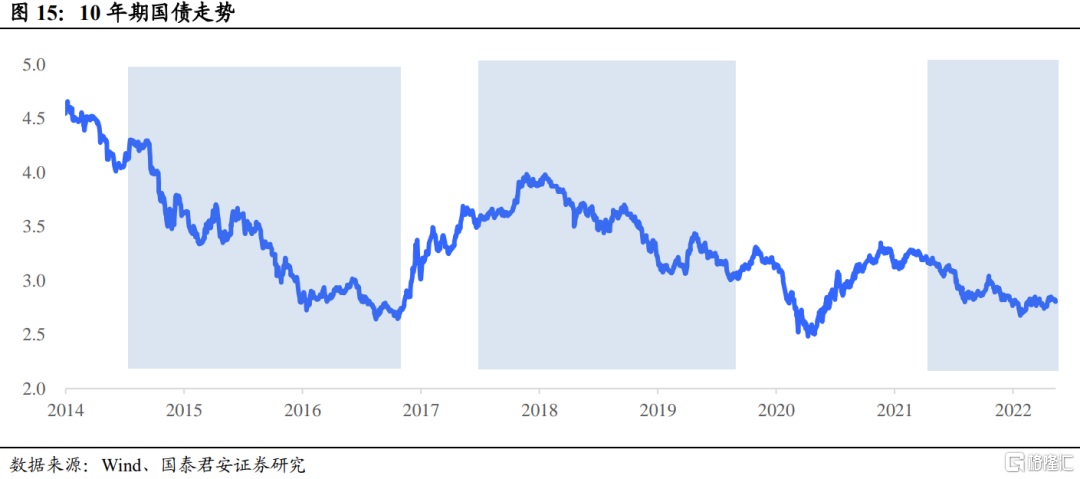

2010年以来,已经经历了两轮完整的资产荒,现在正处在第三次资产荒。过去两轮资产荒,有几个共同点:(1)经济基本面不确定性因素较多,宽信用尚需发力(2)权益市场波动加大(3)央行释放宽松信号,货币市场利率下行(4)债券利率与信用利差出现同步下行。

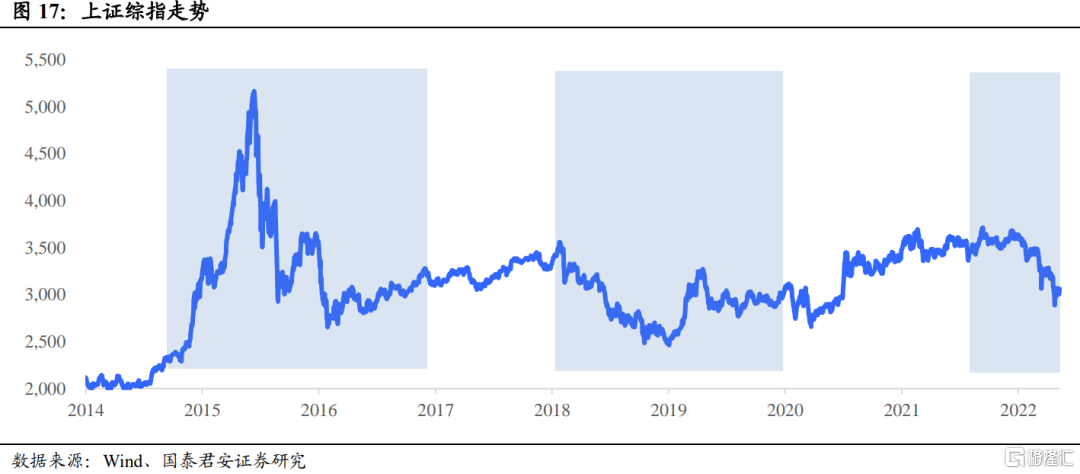

“第一轮”资产荒,货币政策趋向宽松,但实体经济的融资需求偏弱,资金空转比较严重。股票市场波动较大,经历了2015年上半年的大牛市和下半年的大跌,债券市场由于银行间资金端成本的下行,资产价格受供需影响下行。

“第二轮”资产荒,供给侧改革后,金融资产的供给收缩,“核心资产”逻辑显现。更多的资金追逐相对有效的安全资产,带动好资产的价格飙升。

本轮资产荒,需求端的因素占主导,央行持续释放宽松信号,但目前实体经济不确定性较高,充裕的流动性开始追逐确定性相对高的金融资产。叠加权益市场不景气,城投监管政策偏严等因素,在资金欠配比较严重的情况下,资金的行为开始变得拥挤。

3

投资策略

从历史经验看,本轮资产荒仍将持续一段时间。信用债收益率尚存小幅下行空间,但由于中高等级信用债已处在历史较低分位数,大幅下探的可能性不大。投资策略方面,建议从3个维度进行挖掘: