下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大家好,我是解析投资的创始人刘岩松。

前几天,同事给我发了一份文档,我简单看了一下,里面大致的内容是写一位基金经理对基金净值大幅回撤的一些反思,还有说明了一下股票持仓情况。

关于这两点,我有一些想法想跟大家做个分享!

先说说反思这一块:

在投资市场这么多年,像这样的情况其实并不少见。每次市场大跌时,都会有一些基金出现较大幅度亏损。这时,一些比较有心的基金经理会出来向客户解释一下产生大幅亏损的原因,这个行为我认为很好。

不过还有一些基金经理会提出用公司自有资金认购,这个举动我就觉得不那么诚恳了。

之所以这么说,原因也很简单。

既然你有自有资金,为什么之前没有投入基金?难道是不认可吗?

基金产生大幅亏损,市场也跌了不少,此时必然是比较好的入市时机。基金公司用自有资金在净值较低时进场,其实已经就占了很大的便宜了,但却表达出好像愿意和客户共患难的意思。

如果真的要和客户共患难,那就不应该用现在的净值当做入场价格。比如:基金最初的净值是1,现在跌到了0.8。基金公司自有资金以0.8的价格买入就是一个抄底行为,肯定是不值一提的。但是如果你把购买资金当做以1的净值买入,把多出的0.2计算到整体基金内,这才算是和客户共患难。

当然在现实中,基金管理规定可能也不允许这样操作。我这里只是打个比方,说明一下这个问题。

再来说说持仓股票这一块。

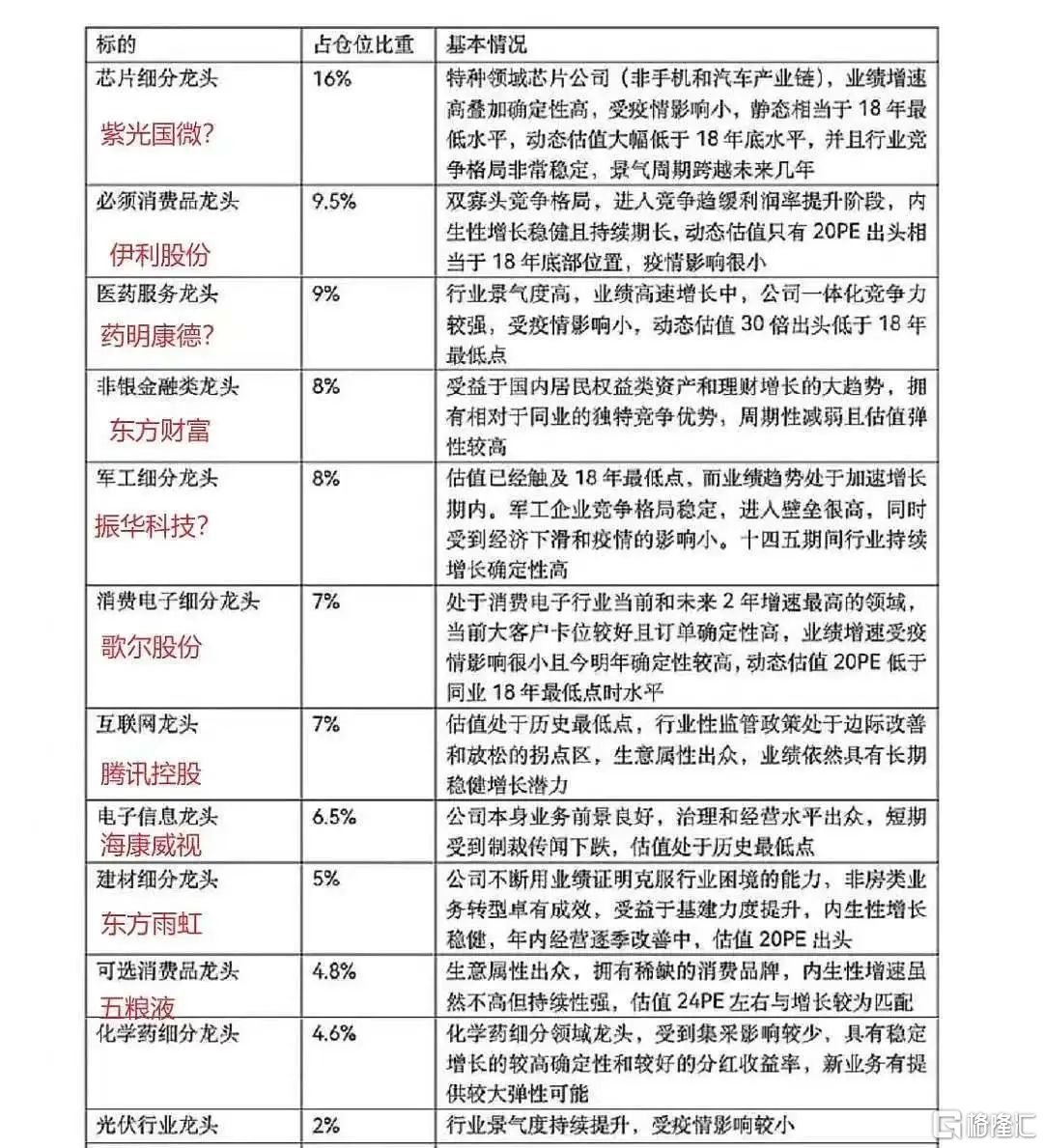

在《临时沟通信》中,基金经理给出了当前的持仓比例和企业的基本情况,不过没有给出股票名称。下面这张图是网上有人整理出来的,应该都能对得上。

下面,我就来逐一来说说这些持仓股票。

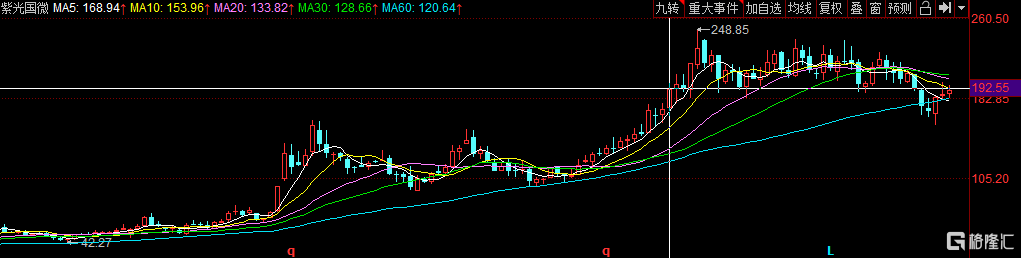

1、紫光国微

从股票走势图来看,这只股票的下跌幅度并不大。如果不是买在最高点,应该亏损也较小或者没有亏损。

芯片的股票比较难懂,但大趋势很好,目前估值也在历史较低的位置,其余的我也不做过多评价。

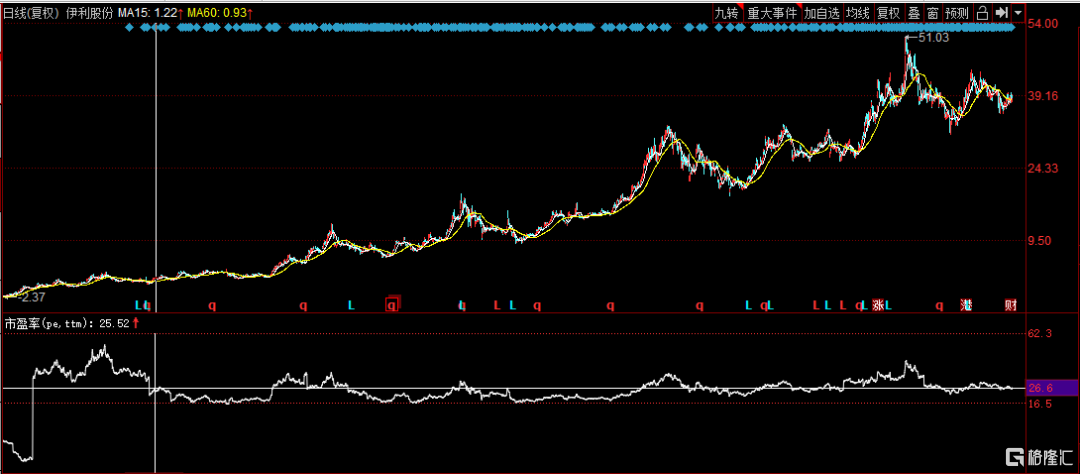

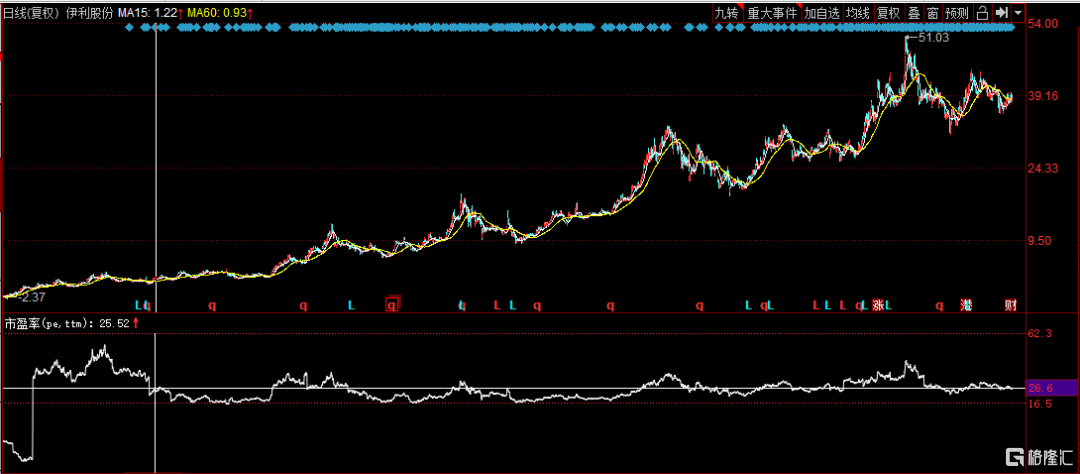

2、伊利股份

从历史走势来看,伊利股份从去年9月到现在这8个月里下跌幅度也不大。如果不是买在2021年初的最高位,基本不会有大的亏损。

从未来的角度看,下图中上方的曲线是伊利股份前复权的股价走势,下方的曲线是市盈率(TTM)走势。

可以看出,伊利股份近些年的价格是持续上涨的,目前市盈率(TTM)26倍。过去十年里,伊利的市盈率有一半以上的时间都是在26倍以下,所以目前的市盈率并不算低。

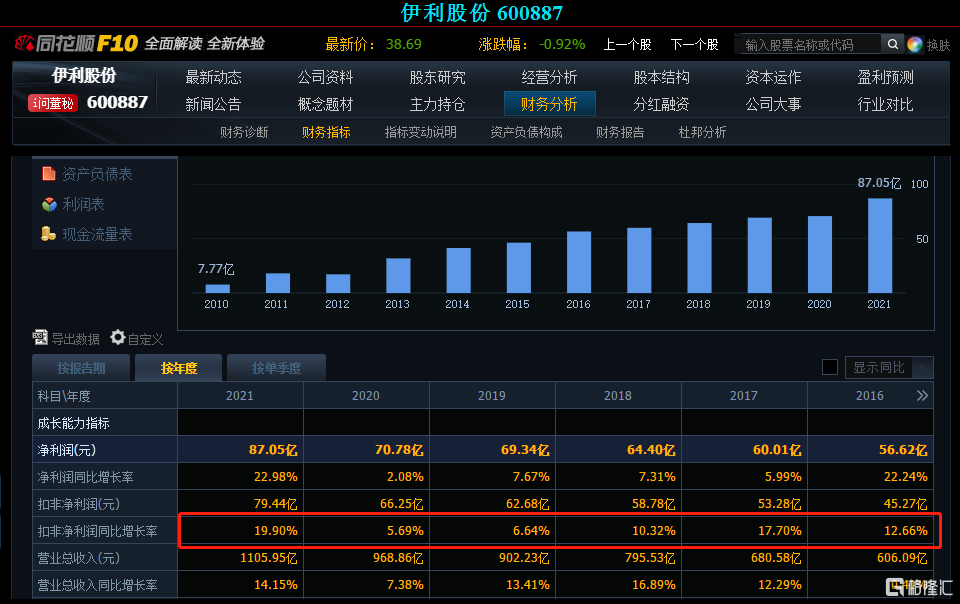

下图是伊利股份近6年的扣非净利润增长情况,大概平均年增长幅度12%。虽然历史不能代表未来,但像伊利这种成熟的消费品企业相信未来也不会突然爆发,出现每年30%的增长吧。可能每年10%多点的业绩增长更接近现实。

综合上面的数据,我们就可以简单算一笔账。业绩增长略超10%的企业值不值26倍的市盈率呢?我觉得不值。

所以尽管伊利的股价之前已经下跌了一些,但目前来看依然不是一个好的投资标的。

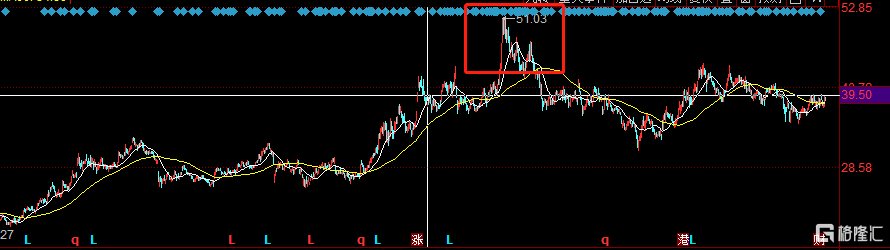

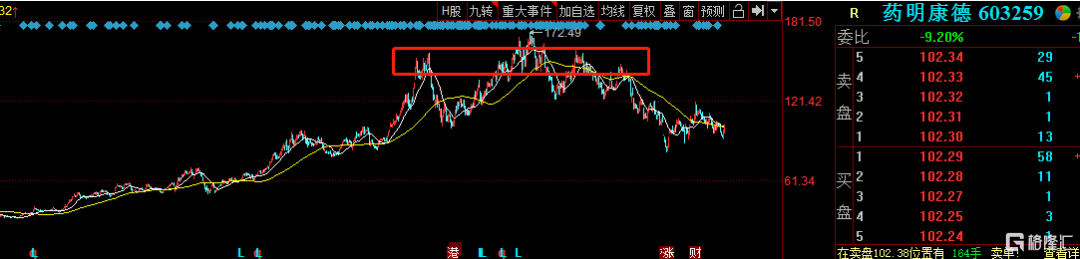

3、药明康德

从亏损上来看,如果是在方框中的位置入场,价格大约是150元,目前跌到100元左右,可能会产生30%以上的亏损。

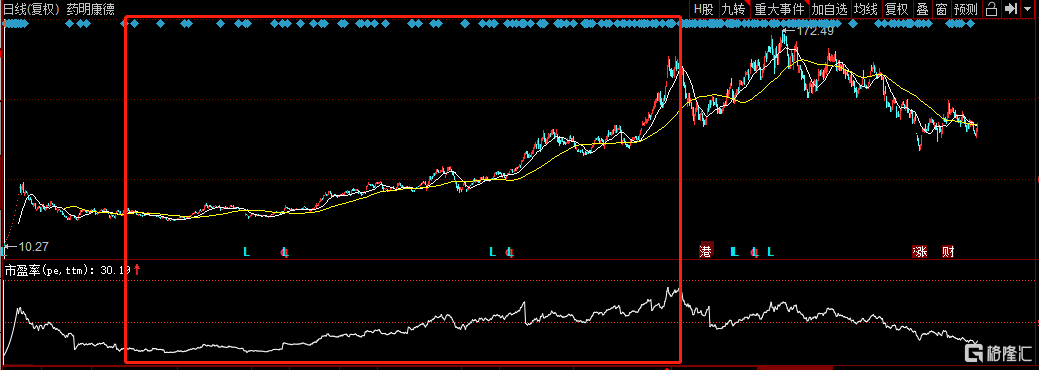

从前些年药明康德大幅上涨的区间来看,股票价格的涨幅和市盈率的涨幅很接近。

我们可以把这个走势图和前面的伊利股份做个对比。伊利股价持续上涨的过程中,市盈率却不是持续上涨的,说明这是业绩增长带动的股价上涨。

而药明康德在这个区间的股票价格从33元涨到150元,市盈率从40倍涨到150倍。这足以说明,药明康德股价上涨的因素绝大部分是来自于估值的提升。

问题来了,如果你看好这个企业、看好这个行业,那就应该在早期股价几十元的时候买入。如果在150元时买入,那已经是后知后觉了。可能是被一些市场信息吸引进去的,没能清楚地判断个股、行业当下所处的状态。

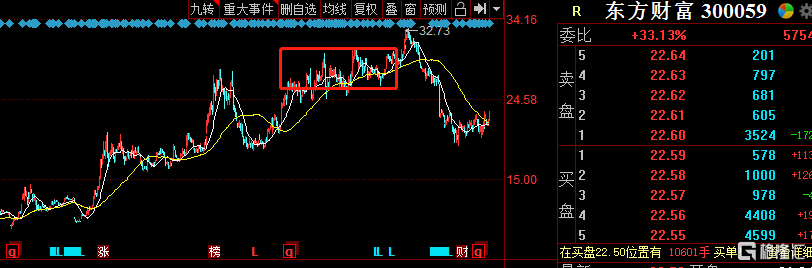

4、东方财富

如果是在下图红框中的区间买入,价格大约是27元,目前价格22元左右,亏损幅度大约20%。

去年我有做过一次统计,从2011年8月到2021年8月这十年里,上市满十年的公司涨跌幅情况。

东方财富位列榜首,十年涨幅54倍,年复合增长率近50%。净利润涨幅75倍,年复合增长率54%。

我们假设在下面圆圈处的价格27元附近买入,此时东方财富对应的市盈率大约50倍。

通过东方财富过去10年的数据可以看到,年复合增长率50%。如果一家公司年增长50%,给50倍市盈率那肯定是可以的。

但是这里有一个问题,十年持续每年增长50%的企业,未来还能有继续保持这么高的增长吗?

要知道,东方财富是一家证券公司,50%的增速远大于行业增速,如果这样持续增长那岂不是把其他券商的业务都要抢去了?关于过去十年快速增长的原因,很多专业人士都知道,就是把互联网的能力用在传统证券业务上。

但是随着企业的高速发展,这个能力会渐渐减弱,最后也会慢慢靠近传统券商。估值自然也不像之前那么高了。

至于具体应该给多少倍的估值,我也不能明确。但可以肯定的是,我认为50倍的市盈率高了。

即使是跌到现在,东方财富的市盈率还有35倍左右。虽然我也不敢否认它不行了,但是就投资性价比而言,我还是不认为它现在是一个好的投资标的,就是平平淡淡、一般般吧。

5、振华科技

看看下面的走势图,你有没有什么感觉?前面4只股票的历史涨幅都很大,不过振华科技涨得更凶,从2019年8月到2022年1月,短短2年5个月的时间就从13元涨到130元,净涨了9倍。

其他的不说,除非这家企业换成了另外一家公司,需要重新定价,否则一家企业无论任何理由在这么短时间涨了这么多时,你都不应该入场。

13元的股票,如果每年涨幅26%,也要10年才可以涨到130元。像这样的股票有多少呢?我去年也统计过,上市满10年的股票有2186只,而10年里每年涨幅26%的股票只有40只,占比不过2%。

振华科技只用了2年多就走完少数优质股票10年的涨幅。这个企业的细节我没认真看,但这些数据也足够说明很多问题了。

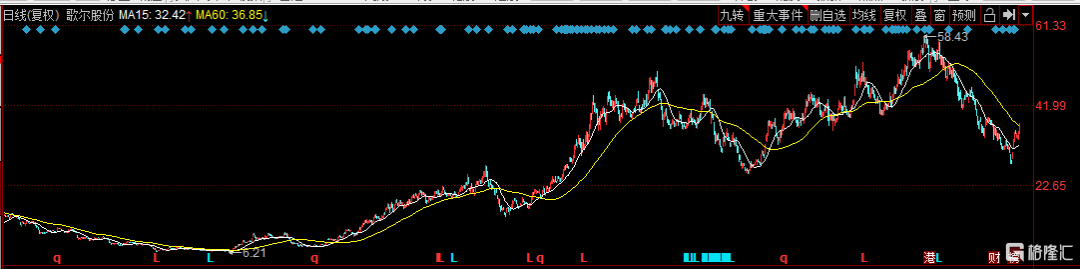

6、歌尔股份

歌尔股份的历史走势和上面的振华科技比较相近。从2019年1月到2021年12月,2年11个月的时间里股价从6元涨到58元,也接近9倍。

难过的是,振华科技从高位回落20%多,但是歌尔股份的跌幅高达50%。(我截图时间比《临时沟通信》迟几天,这几天的股价有所反弹)

这只股票我也不多说了,原因和振华科技一样。至于现在能不能买是另一回事,这里就不展开讨论了。

7、腾讯控股

公司没得说,肯定是好公司。但好公司的价格如果贵了,同样也不应该投资。

腾讯控股在2021年2月时最高价格是770元,之后价格最低跌到300,最大跌幅超过60%。目前价格在335元附近。

看图上的下跌速度也比较急,只有价格在450-500元时有半年震荡,即使是在这个区间买的也差不多有30%的亏损。

如果是600以上买入,那可能不太懂股票波动的特性。如果是在450左右买入,我觉得可以接受。如果是现在买,那应该是比较好的时机。

8、海康威视

毫无疑问,这家公司是行业龙头,绝对的好公司。还是那个问题。好公司,但是不是好价格?

如果是在下图红框这个区间买入,大概是60元左右,对应当时的市盈率是40倍左右。从历史走势来看,这个市盈率水平处于近些年比较高的位置。这几天最低已经跌到了34元。

我们看看之前40倍的市盈率配不配得上业绩的增长。

从下图可以看出,海康威视历史平均增长幅度是20%左右。这样看,在60元附近、40倍市盈率时买,我认为贵了。至于此时能不能买是另一回事。

可能有人会说美国制裁传闻的事情。传闻肯定会给公司带来一些负面情绪,但还没有成为事实,就导致公司股价下跌20%以上。

这20%的跌幅到底是美国真正制裁的一部分预期,还是整体市场情况不好,又或者是股票本身就高估造成的,你有思考过吗?股价下跌表面上是因为制裁传闻,但实际上这里面有很多因素。

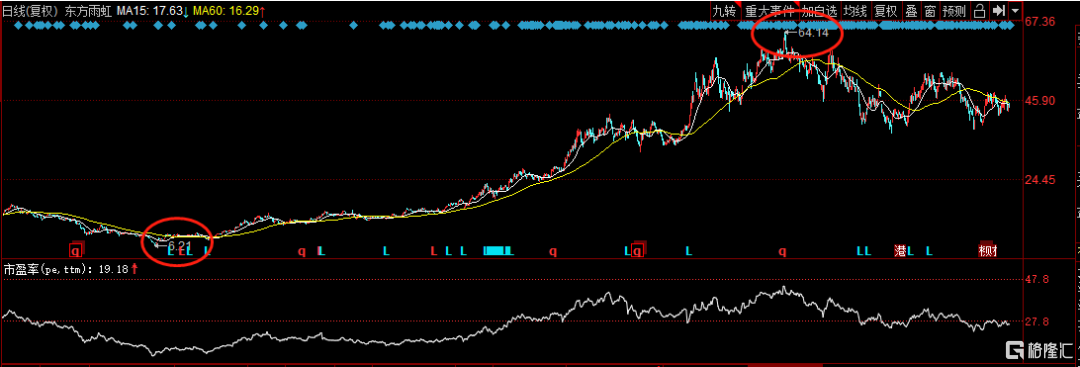

9、东方雨虹

股价历史走势跟前面的股票好像都差不多,两年多的时间涨幅7倍。

公司依然是好公司,但是不是买在好价格呢?公司的历史市盈率区间在15-40倍,平均市盈率28倍,目前的市盈率26倍。不知道买入的价格是多少,但只要是股票已经产生亏损,那买入的位置肯定是超过28倍的平均市盈率了。

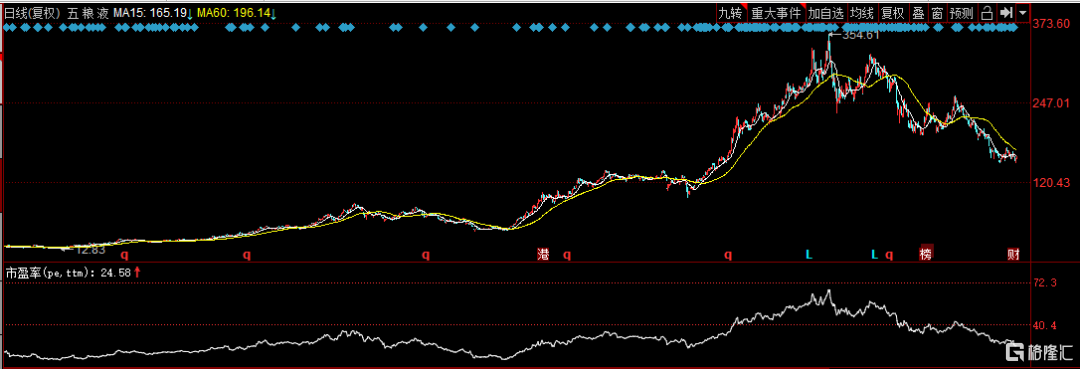

10、五粮液

股票价格最高350元,目前价格150多元,跌幅超过50%,目前的市盈率26倍。大家都知道前些年白酒股大涨,即使这样,最近12年平均市盈率也只是24倍。

不知道买入的价格是多少,不过有一点是明摆着的,就算股价已经腰斩,市盈率还是高于历史平均市盈率。

实际上,五粮液、伊利这些消费品公司,不像那些生物制药、高科技类的企业,业绩很难有巨大的爆发增长,市盈率就是衡量企业是否具备投资价值的最重要标准。

最后的两只股票没有列出来,我也没去了解到底是什么股票。不过前面这10只股票也足够反映问题了。

总结一下这个持仓组合的整体情况:

1)买入的都是优质企业

2)买入时都不是好时机

其实股票投资无非就是要把握股票的价格和内在价值之间的关系。

在价格低于价值时买入,哪怕是一个普通的公司,如果给出的价格足够低也是可以考虑的。而在价格高于价值时就要卖出,哪怕是茅台、可口可乐这种优质企业也一样,价格高出价值太多就应该卖出。

就像前面这10只股票,如果没有合理评判价格和价值的关系,只是认为它是好企业就买入,不太在意价格是否高估、高估了多少,这肯定是有问题的。

这个问题也许在很多基金经理身上都会发生,在很多投资者身上也会发生。之所以会有这种投资行为,我觉得主要还是因为缺乏客观的独立思考,容易被市场影响。

投资是一件非常难的事,想要投资成功也有很多路径。每个人因为背景不同,都可能会选择不同的路径,但如果轻易被市场的形势带偏,不能坚定让自己独立思考,那投资可能永远都是一件难事。

阅完之后点个关注,带你了解投资最真实的一面!