下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,近日,上海英诺伟医疗器械股份有限公司(以下简称“英诺伟医疗”)向港交所递交上市申请书,拟登陆港股主板,高盛、中金公司为其联席保荐人。

英诺伟医疗成立于2009年,是由Innovex Medical Limited全资拥有。2013年,公司吸收合并了当时的非全资附属公司英诺伟微创,而后不断壮大。

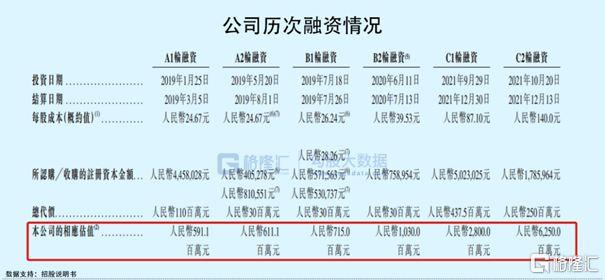

自成立以来,英诺伟医疗一共完成6轮融资,分别是1.1亿元A1轮、3000万元A2轮、3000万元B1轮、3000万元B2轮、4.375亿元C1轮和2.5亿元C2轮融资,合计约8.875亿元。

值得注意的是,公司在C轮融资开始融资金额及估值飙升。可以看到,英诺伟医疗在A1轮、A2轮、B1轮、B2轮融资后,对应的估值分别为5.91亿元、6.11亿元、7.15亿元、10.30亿元,到了C1轮、C2轮融资估值达到28.00亿元和62.50亿元,而C1轮和C2轮融资间隔仅过了1个月,也就是说,短短1个月内,公司估值飙升了2.23倍,不禁令人惊叹。

英诺伟医疗是一家国内领先的非血管介入手术整合解决方案提供商。截至目前,公司共拥有31款在中国、美国、欧洲及/或日本获得批准的产品,以及17款开发中产品。

近年来,随着非血管疾病发病率增加,非血管介入手术数量及渗透率不断增加。全球已进行的非血管介入手术数量由2016年的77.1百万例增长至2021年的1.13亿例,年复合增长率达8%,预计到2030年将增至2.56亿例。其中,中国已进行的非血管介入手术数量预计到2030年将达到89百万例,届时渗透率预计达到48%。

内窥镜、有源医疗器械及无源耗材作为非血管介入手术中最常用的医疗器械。其中,内窥镜的市场规模呈现稳步增长的态势,由2016年的113亿美元增长至2021年的159亿美元,预计到2030年将达到321亿美元。

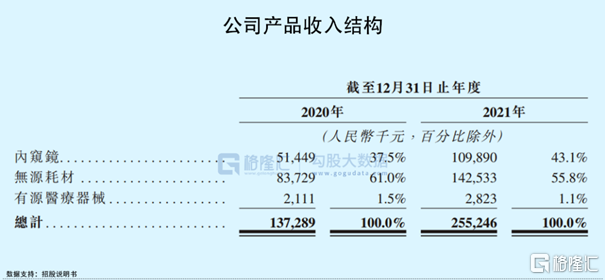

而上述三种医疗器械亦是公司主要产品,2021年公司内窥镜、无源耗材的销售收入占比分别为43.1%、55.8%,合计贡献收入98.9%。

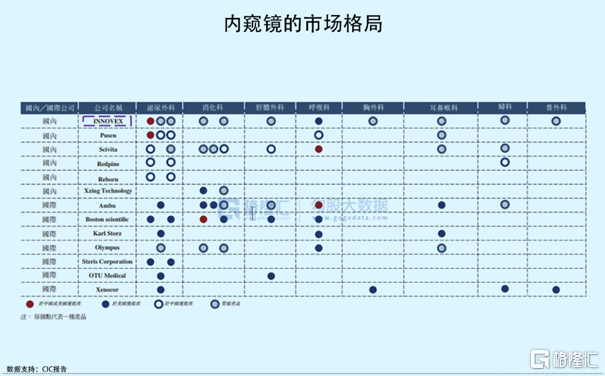

在内窥镜领域,英诺伟医疗的内窥镜产品组合较为全面,目前拥有9种已在中国、美国、欧洲及/或日本获得批准的产品及5种管线产品,在研及上市的产品已覆盖了泌尿外科、消化科、肝胆外科、呼吸科等主要医学专科。

在无源耗材领域,公司拥有在逾30个国家及地区销售的20款商业化无源耗材产品,以及4款管线产品。

自2010年首款产品在中国获批以来,英诺伟医疗逐步建立其商业化网络,并在五大洲超过60个国家及地区销售其产品。在中国,公司产品已渗透至超过1500家医院,包括超400家三级医院和超1100家二级医院。

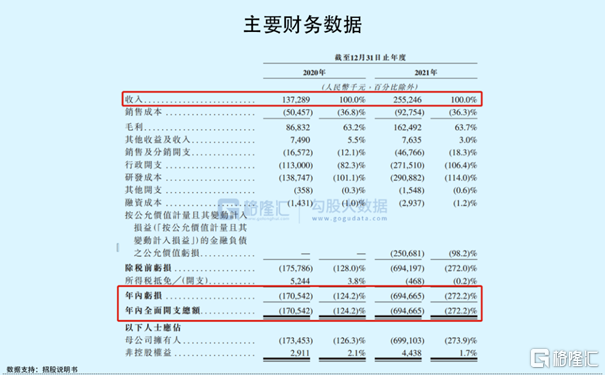

随着产品商业化及销售网络扩大,英诺伟医疗收入规模持续增长,实现收入由2020年的1.37亿元增长至2021年的2.55亿元。但尽管已有多款产品上市商业化,公司仍未摆脱亏损的局面,2020年、2021年分别亏损1.71亿元、6.95亿元,亏损幅度还在不断加大,整体毛利率在63%左右。

究其原由,主要是由于研发项目产生的开支及运营相关行政开支较大导致公司净亏损。2021年,公司行政开支、研发成本分别为2.72亿元、2.91亿元。

值得一提的是,医疗器械集采已是大势所趋,不排除后续内窥镜等在内的非血管介入手术医疗器械产品被纳入集采的可能。而英诺伟医疗收入来源有超7成来自中国市场,若未来公司产品纳入集采或将给公司经营业绩造成一定影响。

小结

总的来说,英诺伟医疗所处的行业景气度较高,加上其产品储备丰富,销售网络广泛,具有一定想象空间。不过,公司目前尚未实现盈利,估值短期内提升迅速,一定程度上透支了未来业绩增长预期,即便成功上市,市场投资者是否买账还有待考验。