下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天人民币离岸汇率到摸到6.8了,刚好到了我们4月23日报告提示的6.8-7.0区间下沿。那么,这波汇率贬值结束了吗?目前看,还没有。那么,贬值一定是坏事吗?短期是,但中期不是。

人民币为什么会贬值?

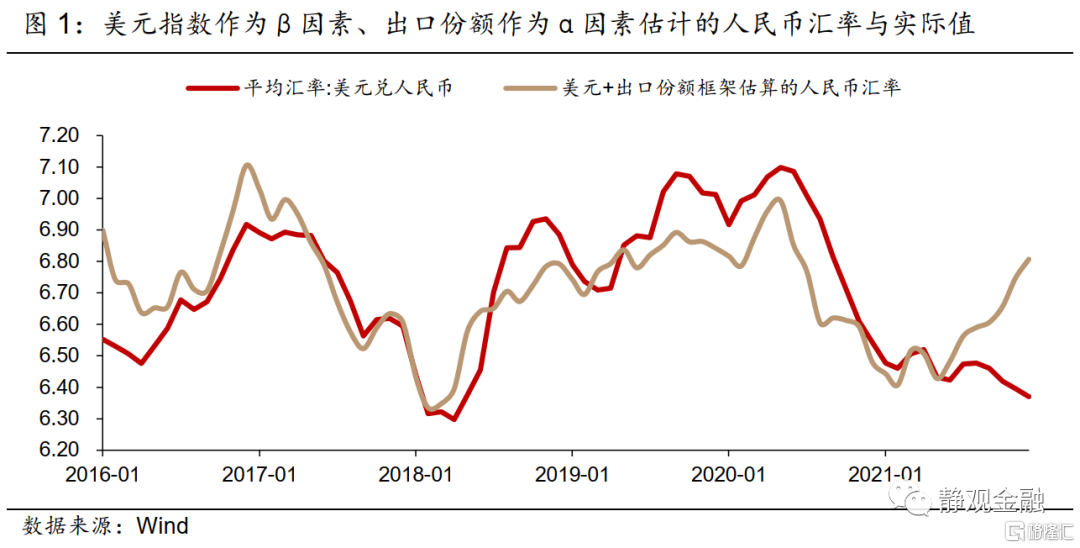

我们用美元、出口份额以及避险三因素框架理解2021Q3至2022Q1人民币汇率走势。美元是所有非美货币的β因子;出口份额反映了多数国家的经济竞争力,作为α因子。2016年(2015年811汇改后)直至去年上半年用该二元模型得到的人民币汇率输出值与实际值趋势一致,说明框架有效。但如图1所示,去年Q3开始,输出值与实际值方向背离。此前,有朋友跟我提起,这一背离或与疫后国内居民部门换汇需求下降有关,但若如此,输出值应该在2020年Q2就开始与实际值分化,显然这一理解仍有不妥。思考许久,我认为二者背离阶段影响人民币汇率走势的第三个因子极有可能是避险因素。去年Q3海外出现Delta病株之际,国内经济生活未受扰动;今年2月底俄乌冲突爆发初期,中国经济受到的影响也相对较低。进而,在避险因素推升美元的同时也推升了人民币。

其实,说到这里,各位就大致理解本轮人民币汇率贬值的原因了。美元(被动)升值、中国出口份额下降以及国内突发疫情削弱了人民币避险功能。

我们再来逐一分析:

首先,美元继续被动升值,使得人民币仍承受对美元的双边贬值压力。

复盘去年的观点:2021H2的欧弱美强格局及预期中该格局的逆转。回到去年年底,我们提出2022年美元指数将开启贬值之旅的观点,进而认为人民币汇率或现双向波动,但对美元大概率不会贬值。当时的理由是,2021年H2德国大选令德国乃至欧洲政治、经济的不确定性升温,美国在无选举的前提下加速紧缩,进而形成欧弱美强格局。加之2021Q3的Delta引发了避险情绪的助力,美元指数格外强劲。原本,今年美国中期选举存在不确定性,欧洲政治经济逐渐稳定,欧弱美强格局反转;若全球疫情降温,避险需求对美元的提振也将逆转。

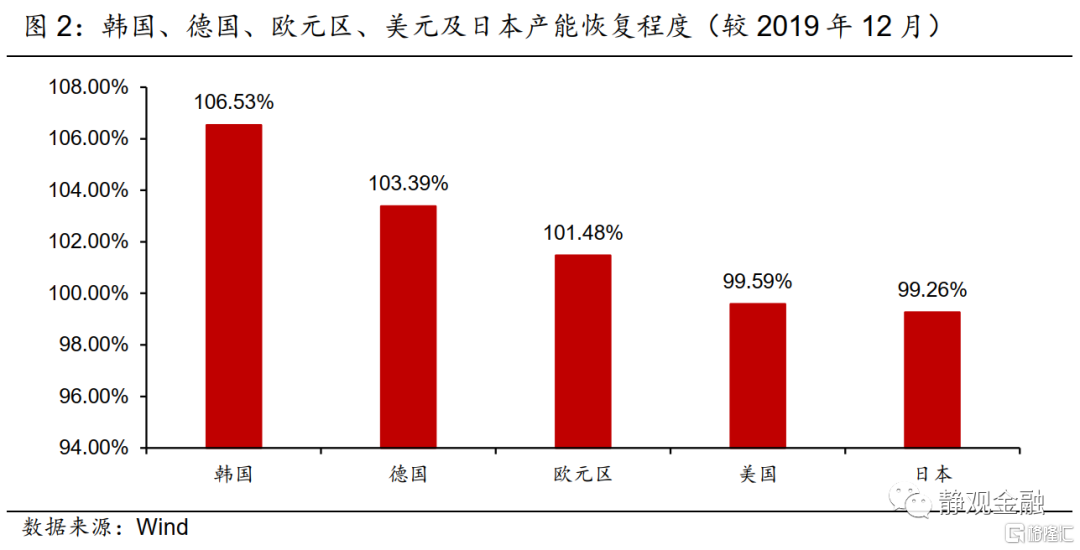

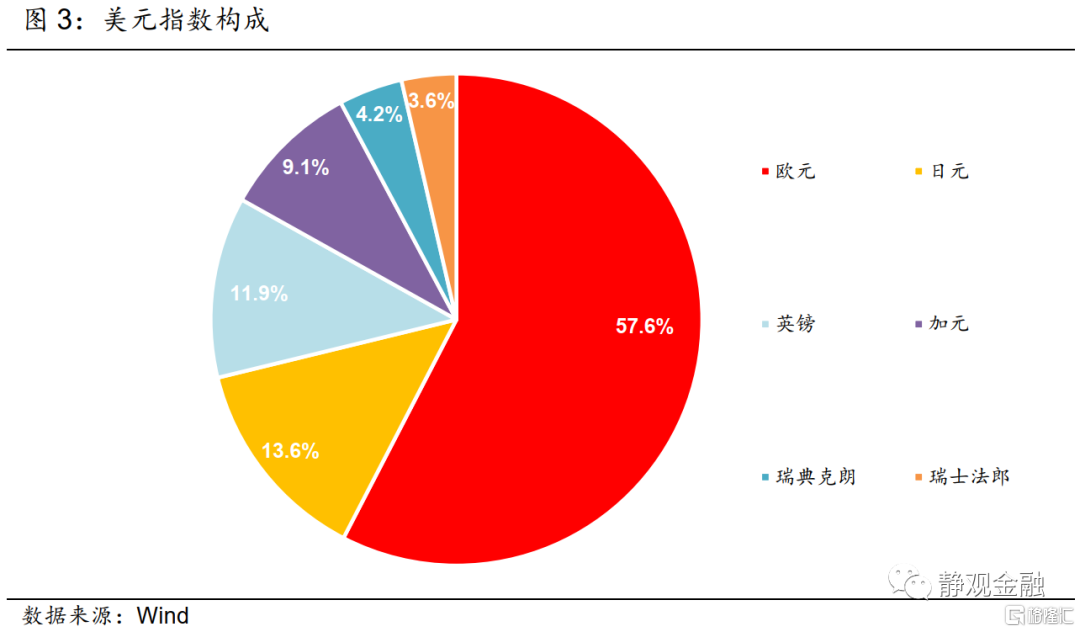

但俄乌战争与中国突发疫情令事情起了变化。首先,俄乌冲突不仅令全球再度出现避险情绪,同时也直接打击了欧洲,欧洲央行加息预期一推再推,目前行长拉加德虽然给出7月加息的指引,但事先还需要观察经济数据,进而仍不确定。换言之,俄乌战争令欧弱美强格局得以延续。另外,3月初日元贬值的时点与中国疫情几乎同步。看似是巧合,其实确有因果联系。受到老龄化程度较高等因素影响,海外各国中日本目前的防疫政策仍是最为严格的,进而该国疫后生产恢复不及其他各国。此外,日本的特点极像我们的中游行业,向上需要考虑成本,向下需要关注需求。俄乌冲突对日本的成本端产生负面影响,而中国疫情又进一步掣肘了日本外需,成为日元贬值的催化剂。欧元与日元之和在美元指数中占比高达71.2%,在欧日弱势格局下,美元指数被动升值,但也令人民币等非美货币承受了对美元的双边贬值压力。

其次,出口份额势必下滑,人民币对一揽子也应适度贬值,起码不适合继续升值。

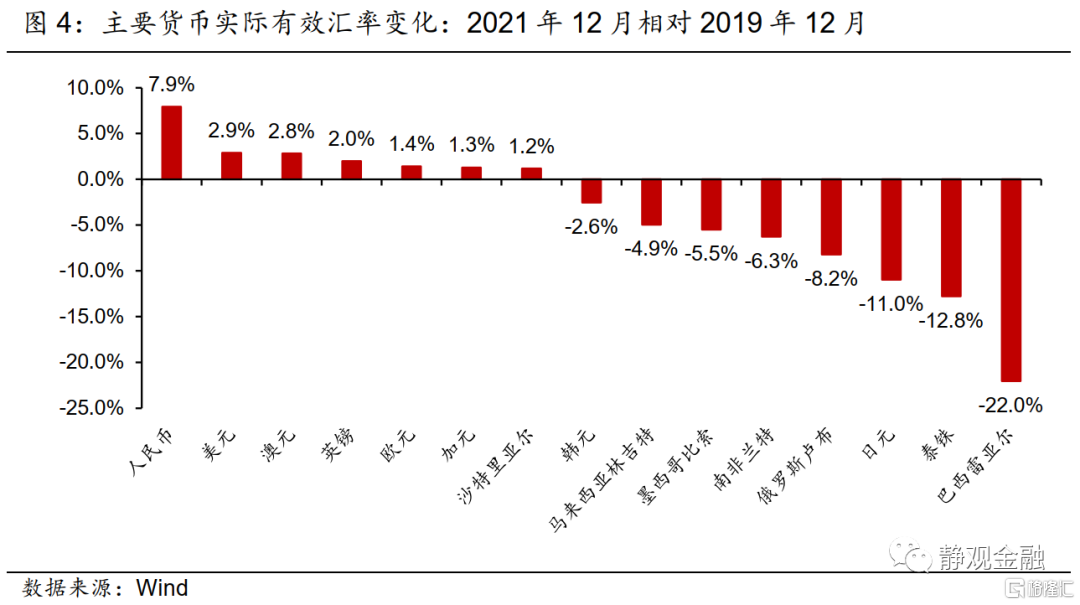

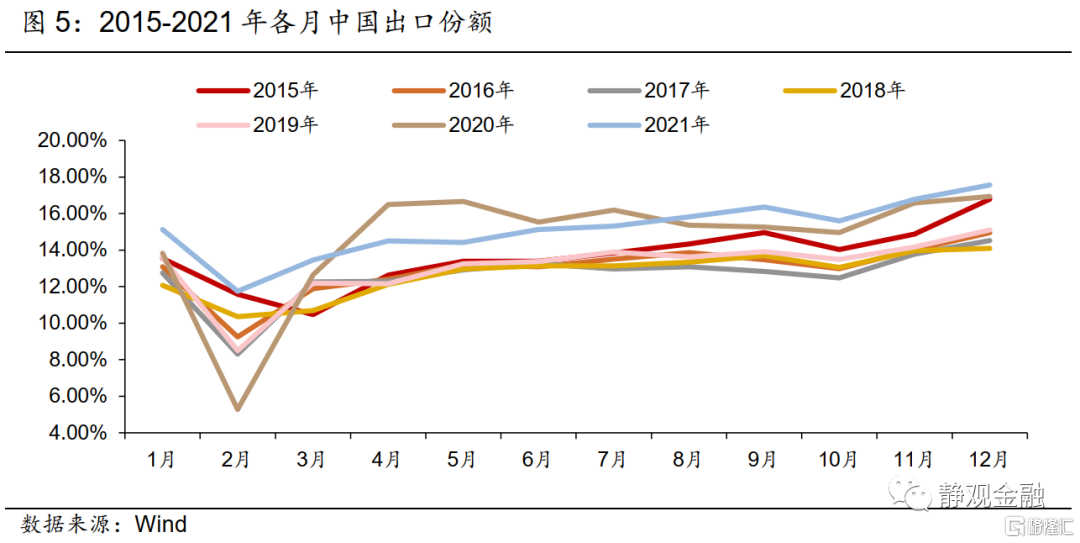

疫后海外生产受阻令中国出口份额由2019年的13.1%升至2021年的15.2%。此间,人民币实际有效汇率大幅升值7.9%,为全球之最,同期美元实际有效汇率也不过升值了2.9%。当下海外生产恢复,我们本就预计今年中国出口份额至15%下方。当然,国内突发疫情可能也是人民币汇率贬值的催化剂,一方面确认了出口份额下滑的态势,甚至可能导致短期下滑加速;另一方面经济基本面确实受掣肘,疫情也增加了国内稳增长的难度。假若我们继续保持对美元稳定、进而对一揽子升值,既是不合理的、也非常不利于疫情降温后我国出口企业的竞争力。

再者,突发疫情令国内经济短期不确定性升温,人民币避险功能被削弱。人民币汇率由三因子驱动回归到二因子(美元与出口份额)驱动。

疫情加剧了中国经济的短期不确定性。由去年的经验可知,哪里暴发疫情,哪里经济受到更多冲击,哪个经济体就存在汇率贬值风险。这次中国突发疫情自然令人民币避险功能被暂时削弱,人民币汇率再次由美元、出口份额及避险的三因子驱动逻辑回归到美元与出口份额的二因子驱动逻辑上。

人民币贬值结束了吗?

我们在4月23日报告中提到Q2人民币汇率可能会小幅贬值到6.8-7.0。今天盘中离岸已经摸到了6.8,是否说明汇率贬值要告一段落了?恐怕还要等一等。

先看出口份额。4月出口增速大幅降至小个位数可能并非是昙花一现,按照目前的情况,5月出口数据可能也并不理想。但是出口份额显然不是人民币走势的关键,毕竟该因素弹性显著弱于美元。

再来看美元指数。正如前文所述,这波美元指数升值并非是美联储加息、缩表的结果,更多地是非美太差。往后看,相对稳定的美国与相对受损的非美之间,一定要有一次巨大的相对变化才能逆转强美元。比如,俄乌冲突对欧洲的掣肘,以及中国疫情对中日等经济的冲击结束,由非美转强来压制美元;亦或是中欧日三大经济体的经济风险外溢,拉跨美国经济,加速其放缓甚至衰退。

在看到这种明确的变化前,我们很难做出美元见顶、人民币汇率贬值结束的判断。但是从近期美股、美债和商品(暂时不考虑能源)的走势看,海外市场开始提前进入衰退交易了。这很有可能与中国疫情有关。我们无须低估自身影响力,美国全部企业海外利润占比接近30%、上市公司(标普口径)有40+%营收来自海外,其中上市公司海外营收中中国的占比约为1/4强(这是3年前的数据,我回头再确认一下当前变化),这就是每次人民币汇率贬值(比如811、2016年1月等)美股就大幅波动的原因。

政策会干预吗?中期看,具有合理性的贬值难道不是个好事儿吗?

4月26日人行(首次)调降了外汇存款准备金率,被很多人解读为政策干预、防止贬值。但是,通过调降外汇存款准备金率一次性释放的105亿美元外汇,与美联储缩表持续回收美元流动性之间完全不是同一量级的影响。显然,该操作的目的并不是为了扭转贬值趋势,否则更简单的方式是抽离岸人民币流动性。当然,我们在当天的点评报告中也提到,人行(首次)调降外汇存款准备金率确实是为了防止汇率快速贬值,或者说为了防止人民币汇率形成恐慌性贬值预期,即:改变斜率而非趋势。

在出口存在下行压力、经济存在下行压力、疫情仍存不确定性的当下,适度释放汇率贬值压力,以增强疫情降温后国内的出口竞争力,这似乎是个不错的选择。当然,就短期而言,汇率贬值确定会导致北上资金流出。但,汇率贬值、北上资金流出、A股走势,都是经济的结果,而汇率贬值只是过程中的催化变量。

那么,最后一个问题(这其实就是一个问题):汇率贬值何时结束?国内权益市场何时迎来系统性机会?

中国的疫情、美联储的政策,都在加速美国经济放缓、衰退,我们仍然认为美国经济基本面会在Q3出现明显转差的迹象,甚至失业率也极有可能在8-10月开始回升。加上,届时美国通胀中枢会大幅下降(比如由当前的8.3%降至4-5%水位),那么联储有望在彼时“考虑”结束加息。而中国经济也将在Q3迎来回升。共振之下,汇率贬值或仍将持续1-2个月,预计离岸摸到7的可能性还是比较高的。但进入Q3,汇率有望止贬甚至转升。

我们一直说国内权益市场处于黎明前的黑暗,而现在已经到了4:30。明天北京日出时间已经提前到5:02。虽然难熬,但当下距离曙光只有一步之遥!我们相信,国内疫情过后,美国经济放缓、加息周期结束之际,国内权益市场也势必迎来系统性机会!张静静:人民币贬值何时结束?