下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

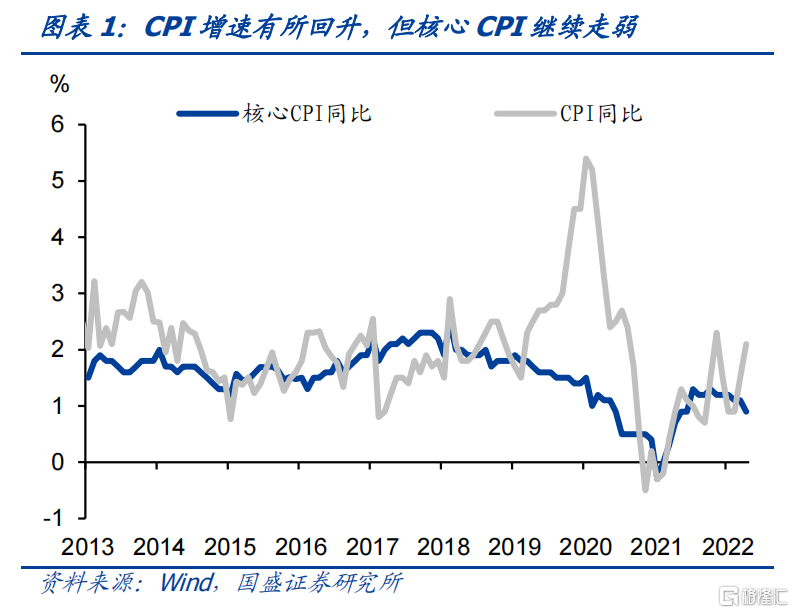

统计局公布数据显示通胀压力攀升,但核心通胀依然疲弱。统计局公布数据显示通胀压力有所攀升。4月CPI同比增长2.1%,增速较上月提升0.6个百分点。增速提升一方面是因为去年基数较低,另一方面也是由于食品价格逆势回升所致。4月CPI环比0.4个百分点,去年同期CPI环比回落0.3个百分点。而4月核心CPI同比却较上月回落0.2个百分点至0.9%,继续保持疲弱。

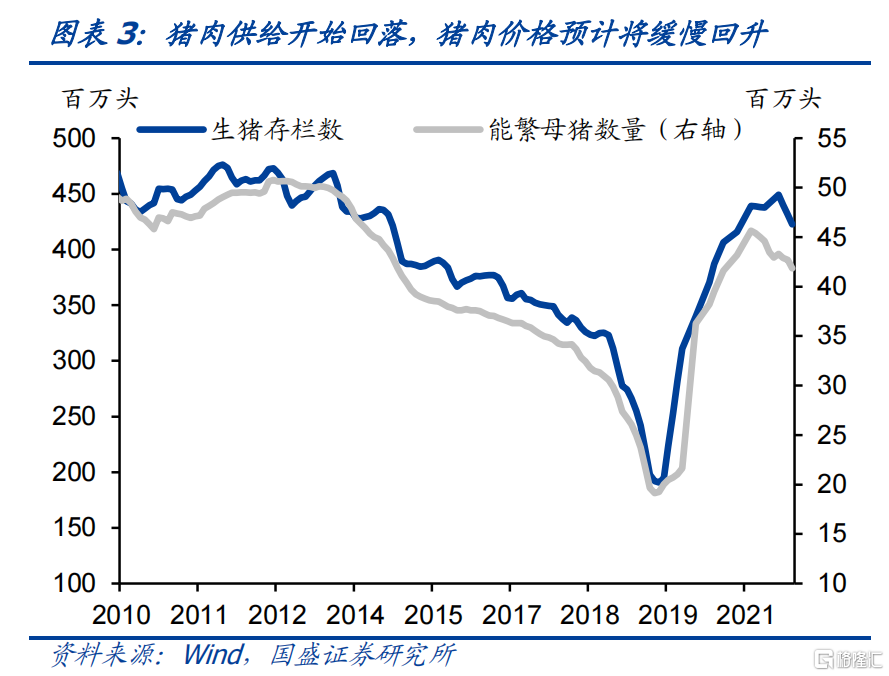

食品价格是CPI上涨最主要的原因,猪肉价格开始回升,但大幅上涨压力不大。一方面,去年同期食品价格下跌,形成较低基数,去年4月CPI环比下跌8.8%,这推高了今年4月CPI环比。另一方面,今年受供给冲击和运输瓶颈等约束,4月食品价格环比上升,其中蛋类和鲜果环比涨幅较高,4月分别环比上涨6.3%和5.2%。同时猪肉价格也开始回升,4月CPI中猪肉分项环比回升1.5%,这是今年以来猪肉价格首次环比上升。近期猪肉价格开始快速上升,22省市猪肉平均价从4月15日的19.3元/公斤快速攀升至5月6日的21.9元/公斤,上涨13.5%。而生猪供给也开始逐步回落,3月生猪存栏量从去年末的4.49亿头下降至4.22亿头。而能繁母猪更是同比下降7.8%,随着供给回落,猪肉价格可能再度趋势性回升。但考虑到目前生猪存栏量绝对数量依然较高,依然在4亿头以上,因此猪价大幅上涨空间不大,总体上将呈现小幅回升态势。

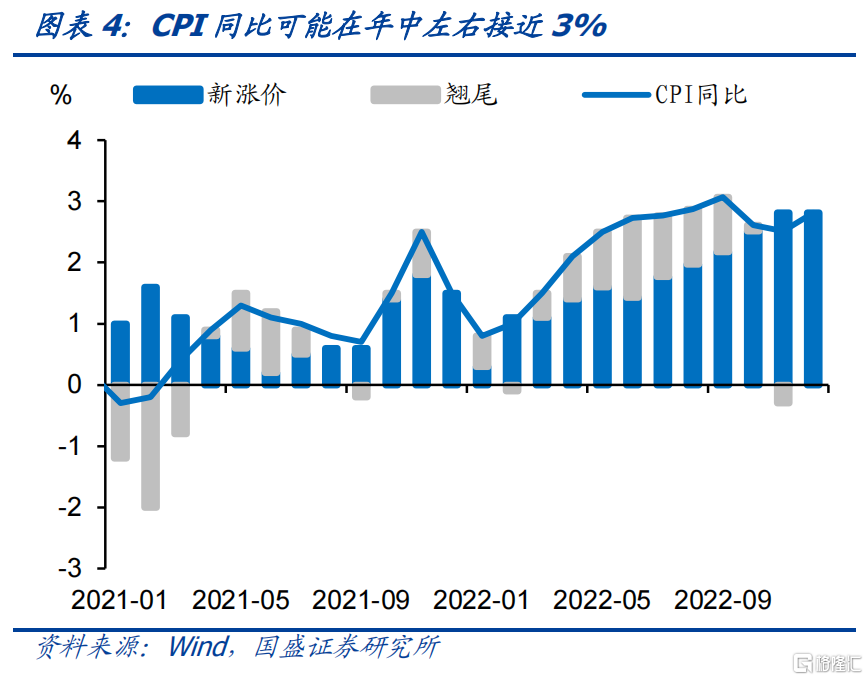

未来几个月通胀压力将继续攀升,年中CPI存在接近3%可能。一方面,去年2季度CPI基数较低,去年2季度CPI环比月均值为-0.3%,低于疫情前5年2季度月均值-0.1%的平均水平。另一方面,近期疫情冲击对物流等行业影响可能对供给形成冲击,进而推升相应的物价水平。我们预计未来几个月CPI同比增速将持续抬升,到6、7月份,CPI同比增速存在接近3%的风险。

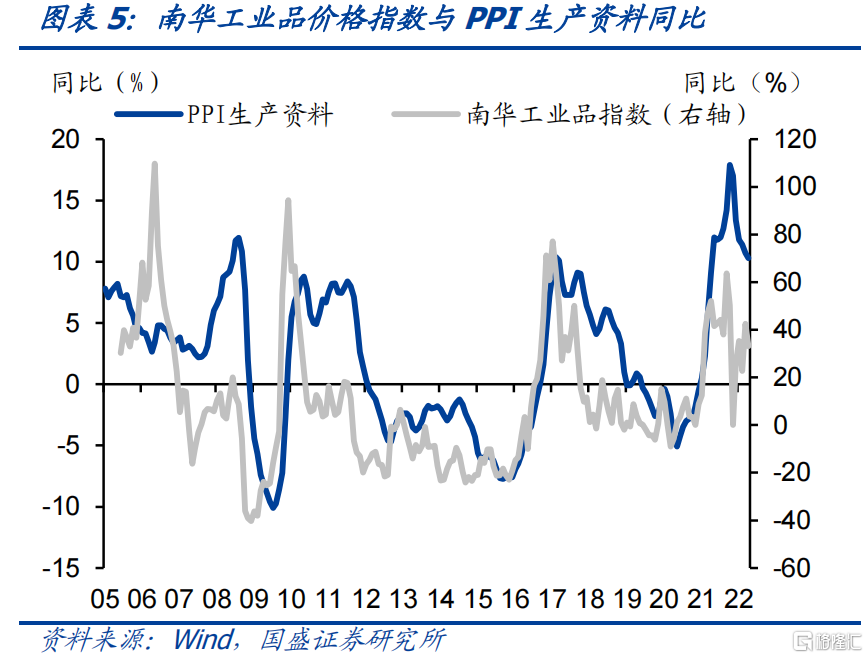

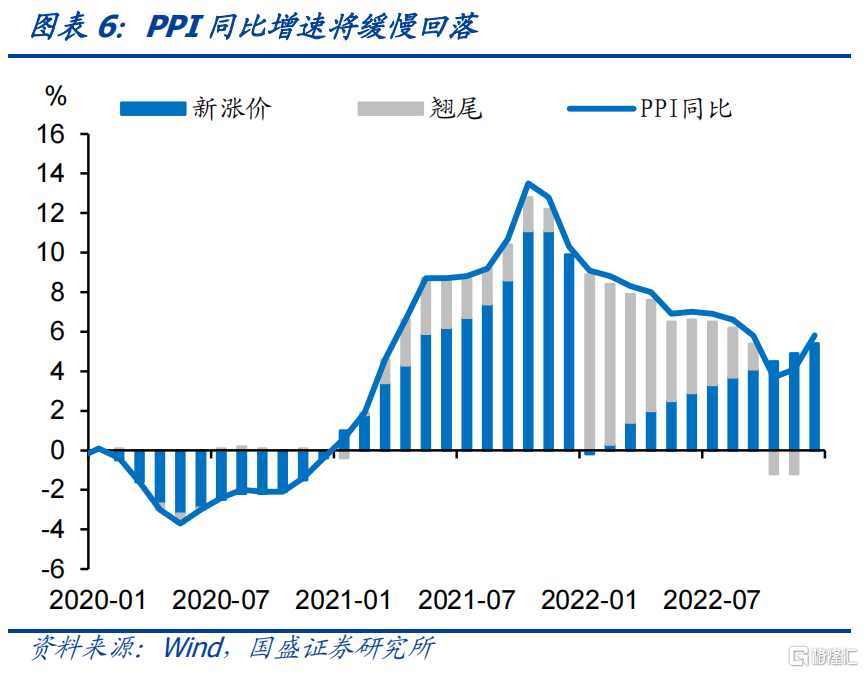

基数效应推动PPI同比回落,但供给不足意味着PPI回落速度缓慢。4月PPI同比增长8.0%,增速较上月回落0.3个百分点。PPI增速回落并非工业品价格下跌,而是因为去年的高基数。去年4月PPI环比增长0.9%,而今年4月环比增长0.6%。虽然未来两个月PPI继续面临较高基数,这将推动PPI同比继续回落。但由于油价高位,以及上游部分工业品供给不足,PPI环比将继续上涨,这将减缓PPI同比回落的速度。2-3季度,PPI同比增速或维持在6%-8%附近运行,工业品价格继续高位运行。

核心通胀疲弱,央行货币政策不会因为供给冲击的通胀而发生变化。央行近期对通胀表示关注,央行行长易刚在博鳌论坛中强调中国货币政策的首要任务是维护物价稳定。但同时,央行指出粮食生产和能源供应对物价稳定非常重要,并表示只要确保粮食生产和能源供应,物价将稳定在合理区间。可见央行认为今年的通胀压力主要来自粮食和能源供应。事实上,剔除食品和能源的核心通胀依然处于低位,目前同比增速仅为0.9%,甚至较上月回落0.2个百分点。传统的央行货币政策对粮食供给和能源供给影响有限,这也是央行货币政策关注的核心通胀,将食品和能源剔除在外的原因。因而,我们认为当前总量政策上无需对当前通胀作反应。

因此,虽然近期通胀压力上升,但核心通胀依然偏弱,货币宽松依然是方向,特别是降息等政策有较大必要,由于中短端利率已经有明显下行,因而长端相对性价比更高。基本面是主趋势,经济下行的背景奠定了债市走强的格局,而货币政策是根据实体经济状况来决定方向的,当前经济环境之下货币的大方向依然是宽松,只是节奏上可能有所调整。而债市则是对经济和政策进行反馈,因而基本面主趋势的压力越大,债市走强的力量越强。4月份,市场在未形成一致的情况下,主要通过加杠杆的方式压低中短端利率,但随着基本面走势引导市场形成一致预期,以及中短端利率压平之后长端的性价比开始体现,长端利率将随之开始下行。因而,我们继续看多债市,建议做多长久期利率债。

风险提示:大宗商品价格超预期反弹。

统计局公布数据显示通胀压力攀升。统计局公布数据显示通胀压力有所攀升。4月CPI同比增长2.1%,增速较上月提升0.6个百分点。增速提升一方面是因为去年基数较低,另一方面也是由于食品价格逆势回升所致。4月CPI环比0.4个百分点,而去年同期CPI环比回落0.3个百分点。

食品价格是CPI上涨最主要的原因。一方面,去年同期食品价格下跌,形成较低基数,去年4月CPI环比下跌8.8%,这推高了今年4月CPI环比。另一方面,今年受供给冲击和运输瓶颈等约束,4月食品价格环比上升,其中蛋类和鲜果环比涨幅较高,4月分别环比上涨6.3%和5.2%。同时猪肉价格也开始回升,4月CPI中猪肉分项环比回升1.5%,这是今年以来猪肉价格首次环比上升。食品价格上涨推高了CPI,今年CPI中食品分项环比上涨0.9%,是CPI主要的增长来源。

猪肉价格开始回升,但大幅上涨压力不大。近期猪肉价格开始快速上升,22省市猪肉平均价从4月15日的19.3元/公斤快速攀升至5月6日的21.9元/公斤,上涨13.5%。而生猪供给也开始逐步回落,3月生猪存栏量从去年末的4.49亿头下降至4.22亿头,同比增速也接近零左右。而能繁母猪更是同比下降7.8%,随着供给回落,猪肉价格可能再度趋势性回升。但考虑到目前生猪存栏量数量食品依然较高,依然在4亿头以上,因此猪价大幅上涨空间不大,总体上将呈现小幅回升态势。

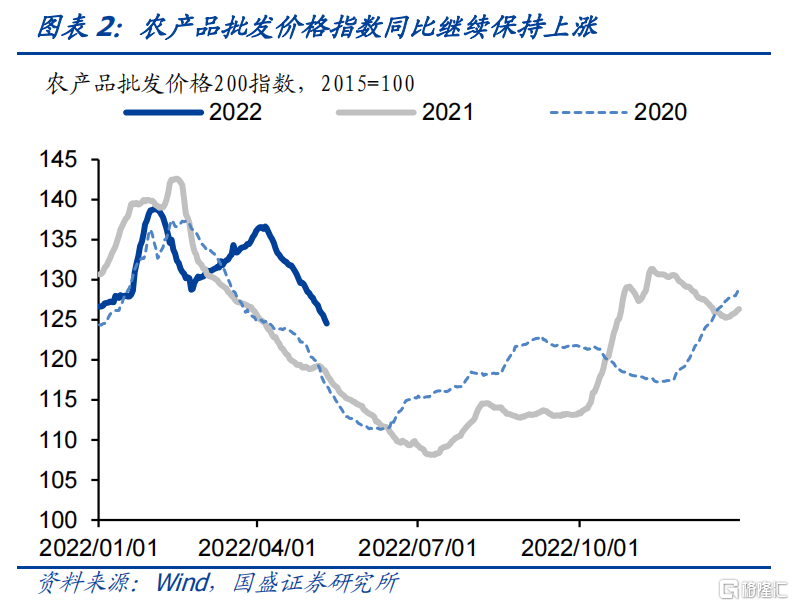

未来几个月通胀压力将继续攀升,年中CPI存在接近3%可能。一方面,去年2季度CPI基数较低,去年2季度CPI环比月均值为-0.3%,低于疫情前5年2季度月均值-0.1%的平均水平。另一方面,近期疫情冲击对物流等行业影响可能对供给形成冲击,进而推升相应的物价水平。从高频数据来看,春节以来农产品批发价格指数持续向上,近期虽有所回落,但依然显著低于往年季节性水平。这意味着通胀压力将持续攀升。我们预计未来几个月CPI同比增速将持续抬升,到6、7月份,CPI同比增速存在接近3%的风险。

基数效应推动PPI同比回落,但供给不足意味着PPI回落速度缓慢。4月PPI同比增长8.0%,增速较上月回落0.3个百分点。PPI增速回落并非工业品价格下跌,而是因为去年的高基数。去年4月PPI环比增长0.9%,而今年4月环比增长0.6%。虽然未来两个月PPI继续面临较高基数,这将推动PPI同比继续回落。但由于油价高位,以及上游部分工业品供给不足,PPI环比将继续上涨,这将减缓PPI同比回落的速度。2-3季度,PPI同比增速或维持在6%-8%附近运行,工业品价格继续高位运行。

央行对通胀的上升表示关注,但央行所指出的原因却并非货币政策可以应对的。央行行长易刚在博鳌论坛中强调中国货币政策的首要任务是维护物价稳定。但同时,央行指出粮食生产和能源供应对物价稳定非常重要,并表示只要确保粮食生产和能源供应,物价将稳定在合理区间。可以看到,央行认为今年的通胀压力主要来自粮食生产和能源供应。事实上,剔除食品和能源的核心通胀依然处于低位,核心CPI目前同比增速仅为0.9%,甚至较上月回落了0.2个百分点。显示非食品和能源类的CPI通胀非常有限。但我们需要看到,传统的央行货币政策对粮食供给和能源供给影响有限,这也是央行货币政策关注的核心通胀,将食品和能源剔除在外的原因。

因此,虽然近期通胀压力上升,但核心通胀依然偏弱,货币宽松依然是方向,特别是降息等政策有较大必要,由于中短端利率已经有明显下行,因而长端相对性价比更高。基本面是主趋势,经济下行的背景奠定了债市走强的格局,而货币政策是根据实体经济状况来决定方向的,当前经济环境之下货币的大方向依然是宽松,只是节奏上可能有所调整。而债市则是对经济和政策进行反馈,因而基本面主趋势的压力越大,债市走强的力量越强。4月份,市场在未形成一致的情况下,主要通过加杠杆的方式压低中短端利率,但随着基本面走势引导市场形成一致预期,以及中短端利率压平之后长端的性价比开始体现,长端利率将随之开始下行。因而,我们继续看多债市,建议做多长久期利率债。

风险提示: 大宗商品价格超预期反弹。