下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

白酒行业各公司已公布2021年报及2022年一季报,2021年,19家上市酒企实现总营收3009.93亿元,16家酒企实现2位数以上增长。我们将对白酒行业2021年整体情况进行回顾。将各公司业绩与2020年同期进行对比,以便于观察后疫情时代白酒行业消费情况。我们选取11家白酒行业重点上市公司作为样本公司,分别为贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特。

以中低端价位驱动的酒企现在已进入调整阶段;而以中高端价位驱动的企业收益于消费升级仍处于增长红利阶段;高端价位的酒企正处于稳速增长阶段。白酒行业在疫情常态化、消费结构性升级影响下,各大酒企不断推动产品高端化,高端产品已成为酒企业绩增长的重要部分,我们认为白酒板块高景气度持续,从行业整体繁荣到分化增长,在存量竞争的阶段,白酒企业的产品结构仍将继续升级 ,维持全年推荐高端板块,高端板块业绩稳定性高。

从宏观来看,在经济有波动时高端营收韧性强,个股公司层面看,高端意味着更高的品牌的定位与渠道,有助于实现持续的正向增长,增强核心竞争力。

次高端板块由于20年疫情,宴席后移等导致21年整体业绩高增,我们预计22年板块性维持业绩高增较难实现。次高端酒企通过渠道拓展,由区域走向全国驱动业绩增长,随着高端涨价为次高端打开市场空间,部分酒企在渠道拓展的同时也随之涨价,推荐关注全国化、高端化以及业绩增长稳定性较高的公司。

风险提示:宏观经济下滑,食品安全风险,市场扩张不达预期,竞品加大市场投入加剧竞争,疫情反复影响消费、样本较少可能造成统计结果偏差风险等。

正文

1. 行业整体情况

白酒行业各公司已公布2021年报及2022年一季报,我们将对白酒行业2021年整体情况进行回顾。将各公司业绩与2020年同期进行对比,以便于观察后疫情时代白酒行业消费情况。我们选取11家白酒行业重点上市公司作为样本公司,分别为贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特。

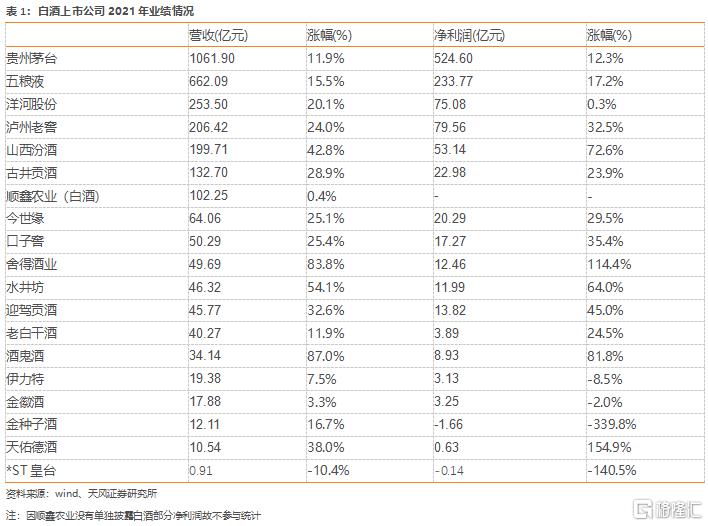

2021年,18家上市酒企实现总营收3009.93亿元,16家酒企实现2位数以上增长;18家上市酒企实现净利润1082.99亿元,13家酒企实现2位数以上增长;在疫情的承压下,2021年白酒行业实现稳中向好发展。

2022年第一季度,19家上市酒企实现总营收1127.94亿元,全部实现2位数以上增长;实现净利润462.59亿元,14家酒企实现2位数以上增长;以普遍“开门红”,为2022年白酒行业高质量发展奠定了基础。

2021年1-12月,全国规模以上酿酒企业白酒产量达到715.6万千升,同比下降0.6%;2022年1-3月酿酒行业运行情况,一季度,全国规模以上酿酒企业白酒产量达到202.4万千升,同比增长4.7%。2021年白酒产业规模以上企业累计完成销售收入约6033亿元,同比增长18.6%。白酒行业在保持高增速的同时,行业集中度也在不断提升。

从公司规模体量来看:

1)贵州茅台作为白酒龙头,2021年营收1061.9亿元,增幅11.88%,实现了白酒千亿级规模的新突破,提振了白酒行业的整体信心。

2)随着洋河股份和山西汾酒的高速增长,行业龙头标杆地位逐渐提升,前五强酒企依靠深度全国化战略促进更好更快的发展。

3)展望目标跨入百亿规模的酒企,今世缘、口子窖、舍得酒业均保持着较高的增速,随着行业集中度的提升,公司外延式增长和产品结构化升级驱动,百亿规模酒企数量有望提升。

总体来说,我们认为以中低端价位驱动的酒企现在已进入调整阶段;而以中高端价位驱动的企业收益于消费升级仍处于增长红利阶段;高端价位的酒企正处于稳速增长阶段。白酒行业在疫情常态化、消费结构性升级影响下,各大酒企不断推动产品高端化,高端产品已成为酒企业绩增长的重要部分,我们认为白酒板块高景气度持续,从行业整体繁荣到分化增长,在存量竞争的阶段,白酒企业的产品结构仍将继续升级 ,维持全年推荐高端板块,高端板块业绩稳定性高。

从宏观来看,在经济有波动时高端营收韧性强,个股公司层面看,高端意味着更高的品牌的定位与渠道,有助于实现持续的正向增长,增强核心竞争力。

次高端板块由于20年疫情,宴席后移等导致21年整体业绩高增,我们预计22年板块性维持业绩高增较难实现。次高端酒企通过渠道拓展,由区域走向全国驱动业绩增长,随着高端涨价为次高端打开市场空间,部分酒企在渠道拓展的同时也随之涨价,推荐关注全国化、高端化以及业绩增长稳定性较高的公司。

1.1. 营收端

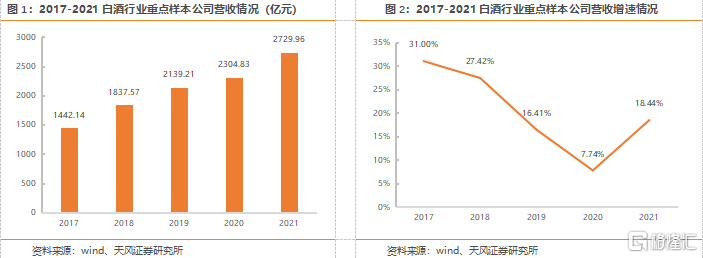

2021年随着疫情复苏以及外部环境不确定性增大的复杂背景下,白酒行业消费回暖,各大白酒公司进行品牌建设、渠道改革、加大促销等,促进营收大幅增加。2020年突发疫情影响下,走亲访友受到限制,婚宴寿辰等宴席延期,白酒需求端承压,白酒行业整体营收增速放缓,2021年随着疫情常态化,居民消费逐步回暖,白酒重点样本公司营收显著回升。2021年白酒行业(19家上市白酒公司)共实现营业收入3009.93亿元,同比18.68%。

2017-2021白酒行业重点样本公司(贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特)营收分别为1442.14/ 1837.57/2139.21/ 2304.83/ 2729.96亿元,同比+31.00%/ +27.42%/ +16.41%/ +7.74%/ +18.44%。

2021Q1–2022Q1重点样本公司营收847.51/ 1407.49/ 2040.20/ 2729.96/ 1031.74亿元;2021Q1–2022Q1重点样本公司营收增速-63.23%/ +66.07%/ +44.95%/ +33.81%/ -62.21%。

1.2. 归母净利及净利率

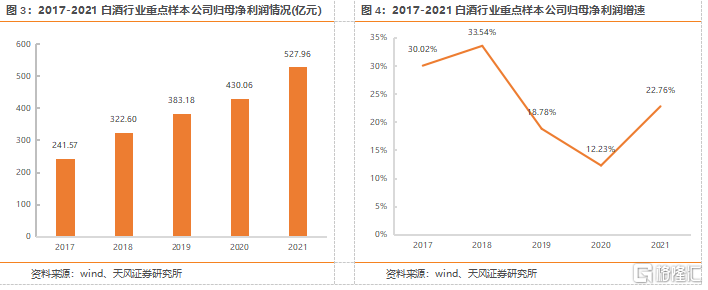

2017-2021白酒行业重点样本公司归母净利分别为241.57/ 322.60/383.18/ 430.06/ 527.96亿元,同比+30.02%/ +33.54%/ +18.78%/ +12.23%/ +22.76%,整体波动较大,在2018年达到高峰,2020年受疫情影响影响增速放缓,2021年随着疫情形势好转,归母净利随着营收增加逐步增加。2017-2021白酒行业重点样本公司净利率分别为17.13%/18.00%/18.39%/19.07%/19.81%,整体上稳中微升。

2021Q1–2022Q1重点样本公司归母净利润342.98/ 560.00/ 797.27/ 1052.56/ 434.05亿元;2021Q1–2022Q1重点样本公司归母净利润增速-61.77%/ +63.28%/ +42.37%/ +32.02%/ -58.76%。2021Q1–2022Q1重点样本公司净利率42.03%/ 41.44%/ 40.69%/ 40.22%/ 43.35%。

1.3. 费用端

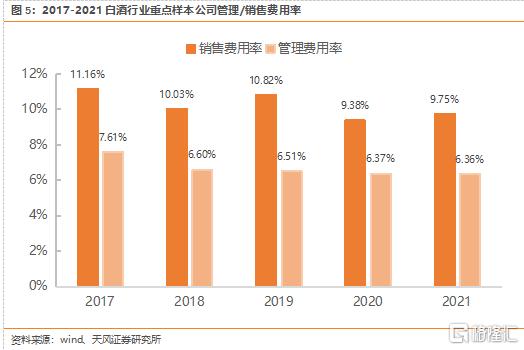

2017-2021年白酒行业重点样本公司销售费用率分别为11.16%/ 10.03%/ 10.82%/ 9.38%/ 9.75%,管理费用率分别为7.61% /6.60%/ 6.51%/ 6.37%/ 6.36%,管理费用率不断降低,管理效率提升。

2021Q1–2022Q1重点样本公司销售费用率8.16%/ 9.09%/ 9.50%/ 9.75%/ 7.74%;2021Q1–2022Q1重点样本公司管理费用率4.81%/ 5.50%/ 5.76%/ 6.36%/ 4.57%。

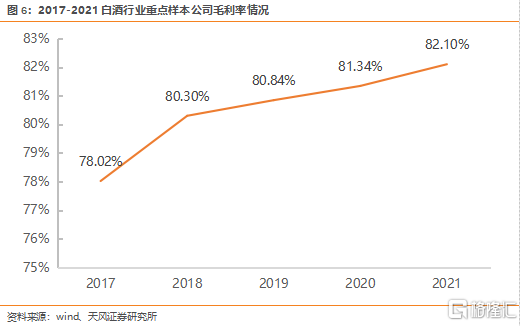

1.4. 毛利率

2017-2021年白酒行业重点样本公司毛利率分别为78.02%/ 80.30%/ 80.84%/ 81.34%/ 82.10%,2021Q1–2022Q1重点样本公司毛利率81.40%/ 81.09%/ 81.58%/ 82.10%/ 82.35%随着营收增加,毛利率稳中有升。

2. 价格带

2.1. 高端白酒

高端白酒稳中有进,整体实现开门红。从高端板块整体来看,部分高端白酒直营渠道占比提升,高端白酒品牌力强,壁垒高,以及全国化程度均优于次高端。22年一季度高端白酒营收继续回暖,毛利率高于去年同期,期间费用率继续下降,利润端增速明显。

2.1.1. 营收端

2021年贵州茅台、五粮液、泸州老窖实现营业收入1061.90/662.09/206.42亿元,同比+11.88%/+15.51%/+23.96%,以19家白酒上市公司为基准计算白酒行业营收平均值为160.86亿元,贵州茅台、五粮液、泸州老窖营收分别高于行业平均营收901.04 / 501.23 / 45.56 亿元。在国内外宏观经济发展承压的背景下,一定程度上受益于行业向优势企业、优势品牌、优势产区集中,三大头部企业收入增速平稳。

2021Q1–2022Q1高端白酒营收增速分别为17.44%/15.54%/14.15%/14.30%/16.88%。分季度看,2021年营收增速整体较慢,呈探底回升趋势,虽整体增速不及次高端板块,仍维持双位数增长。在2022年Q1明显回升,高端板块茅五泸三家公司,采核心单品+系列酒战略且在22Q1取得较好的成果。

贵州茅台、五粮液都已经形成了高端产品占绝对主导的结构,我们认为以高档酒为主导的产品结构盈利能力更强。

2.1.2. 归母净利润及净利率

2021年贵州茅台、五粮液、泸州老窖实现归母净利润524.60/233.77/79.56亿元,同比+12.34%/+17.15%/+32.47%,以19家白酒上市公司为基准计算白酒行业归母净利平均值为57.05亿元,贵州茅台、五粮液、泸州老窖归母净利分别高于行业平均归母净利467.55/ 176.72/ 22.50亿元。

2021Q1–2022Q1高端白酒归母净利润增速分别为13.1%/14.7%/14.4%/15.3%/21.6%,整体波动上行,在21年二季度和22年一季度达到两个高峰,22年一季度利润同比大幅上行,受益于贵州茅台及五粮液直营占比的提升所致,表现亮眼。

2020/2021/2021Q1/2022Q1高端白酒毛利率分别为82.87%/84.20%/84.72%/85.73%,表现稳中有进。2021年部分公司加大直营销售模式,使得毛利率有所提升,2022年一季度毛利率提升系贵州茅台、五粮液直营占比提升及春节旺季白酒销售增加所致。

贵州茅台、五粮液、泸州老窖净利率分别为52.47%/ 37.02%/ 38.45% ,以19家白酒上市公司为基准计算白酒行业净利率平均值为20.98%,头部企业受益于品牌效应、渠道优势,节省大量销售费用,同时受益于规模效应,管理效应高,使得其净利率远远高于行业平均水平。

2.1.3. 费用端

2020/2021/2021Q1/2022Q1高端白酒期间费用率分别14.97%/14.58%/11.34%/10.41%,费用控制有度,疫情影响下仍维持业绩平稳增长。

2021年贵州茅台、五粮液、泸州老窖销售费用率分别为2.58%/ 9.82%/ 17.44%,管理费用率分别为7.96%/ 4.38%/ 5.12%,研发费用率分别为0.06%/ 0.27%/ 0.67%,以19家白酒上市公司为基准计算白酒行业销售/管理费用率分别为10.52%/ 6.63%,在营销及渠道建设上,三大头部企业通过多年全方位、立体化品牌文化传播,渠道运营升级转化,其成效显现,销售费用远低于行业平均水平,与此同时,五粮液、泸州老窖作为知名川酒,位于十大列酒产区,具有得天独厚的地理优势,其规模庞大,受益于规模效应,其管理效率高。管理费用率远远低于行业平均水平。

2.1.4. 毛利率

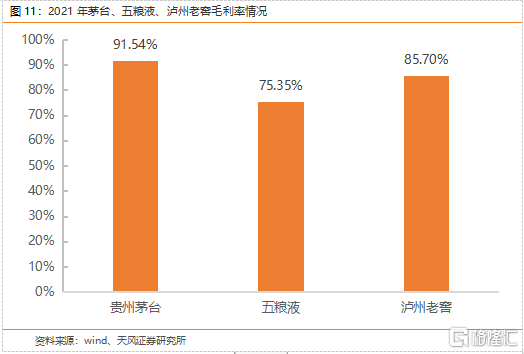

2021年贵州茅台、五粮液、泸州老窖毛利率分别为91.54%/75.35%/85.70%,以19家白酒上市公司为基准计算白酒行业毛利率为79.96%,贵州茅台作为国内外知名白酒,其引领高端化白酒,毛利率远高于行业平均水平,盈利能力和竞争力强,知名川泸州老窖毛利率水平亦高于行业平均水平,受益于两大川酒高端化、次高端化布局。

2.2. 次高端

整体来看,由于次高端由于20年疫情影响导致宴席市场延后至21年,导致21年基数整体高,次高端白酒数据有所下行,但整体而言,近两年次高端酒业积极布局电商,不断推进品牌升级及产品结构优化,厂商关系不断巩固,均体现出良好态势。

2.2.1. 营收端

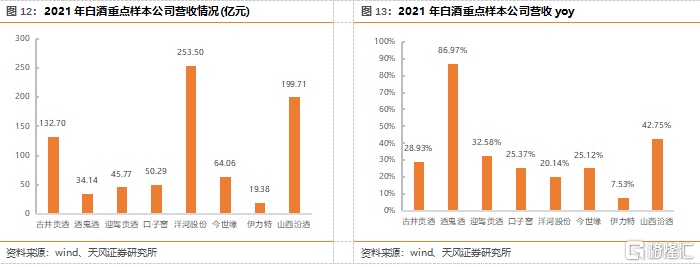

2021年白酒行业重点上市样本公司,古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特、山西汾酒营收分别为132.70/ 34.14/ 45.77/ 50.29/ 253.50/ 64.06/ 19.38/ 199.71亿元,同比+28.93%/ +86.97%/ +32.58%/ +25.37% /+20.14%/ +25.12%/ +7.53%/ +42.75%,以19家白酒上市公司为基准计算白酒行业营收平均值为160.86亿元,与行业平均水平相比,古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特、山西汾酒营收分别-28.16 /-126.72 /-115.09 /-110.58 / 92.64 / -96.81 /-141.48 /38.85 亿元,其中洋河股份和山西汾酒营收高于行业平均值,古井贡酒、酒鬼酒尚有发展空间。

其中增速较快的酒鬼酒2022年第一季度实现营收16.88亿元,同比增长86.04%;归母净利润5.41亿元,同比增长96.41%。舍得酒业2022年第一季度实现营收18.84亿元,同比增长83.25%;归母净利润5.31亿元,同比增长75.75%。迎驾贡酒2022年第一季度实现营收15.76亿元,同比增长37.23%;归母净利润5.5亿元,同比增长49.07%。

2.2.2. 归母净利及净利率

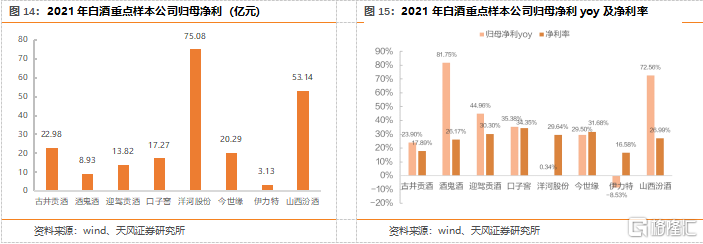

2021年白酒行业重点上市样本公司,古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特、山西汾酒归母净利分别为22.98 / 8.93 / 13.82/ 17.27 / 75.08 / 20.29 / 3.13/53.14亿元,同比+23.90% / +81.75% / +44.96% / +35.38% / +0.34% / +29.50% / -8.53%/ +72.56%,以19家白酒上市公司为基准计算白酒行业归母净利平均值为57.05亿元,与行业平均水平相比,只有洋河股份归母净利高于行业平均水平18.02亿元,古井贡酒、酒鬼酒与行业平均水平还具有一定的差距。古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特、山西汾酒净利率分别为17.89% / 26.17% / 30.30% / 34.35% / 29.64% / 31.68% / 16.58%/ 26.99%,以19家白酒上市公司为基准计算白酒行业净利率为20.98%,除古井贡酒、伊力特以外,其余重点上市样本公司净利率均高于行业平均水平,销售及管理效率高,盈利能力较好。

2.2.3. 费用端

2021年白酒行业重点上市样本公司,古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特、山西汾酒销售费用率分别为30.20% / 25.18% / 9.73% / 12.71% / 13.98% / 15.10% / 8.03%/ 15.82%,管理费用率分别为7.70% / 5.34% / 4.28% / 5.05% / 7.22% / 4.03% / 2.56%/ 5.84%,以19家白酒上市公司为基准计算白酒行业销售费用率、管理费用率平均值分别为17.21%,管理费用率为7.86%,与行业平均水平相比,古井贡酒、酒鬼酒销、山西汾酒售费用率高于行业平均水平,其余均低于行业平均水平,管理费用率均低于行业平均水平,管理效率较好。

2.2.4. 毛利率

2021年白酒行业重点上市样本公司,古井贡酒、酒鬼酒、迎驾贡酒、口子窖、洋河股份、今世缘、伊力特、山西汾酒毛利率分别为75.10% / 79.97% / 67.54% / 73.90% / 75.32% / 74.61% / 51.45%/ 74.91%,以19家白酒上市公司为基准计算白酒行业毛利率平均值为79.96%,其中只有酒鬼酒高于行业平均水平

3. 投资建议

2021年疫情交织不确定性增大,在我国城镇化建设不断推进的背景下,居民收入不断增加,消费结构升级,使得白酒行业产销在面临疫情和外部环境不稳定的挑战下整体趋于稳定,逐步由量的高速增长转向质的高效增长,高质量的白酒需求驱动白酒行业向名优白酒企业聚集,产业集中度进一步提升。

在“十四五”的开端,我们认为随着疫情形势好转,各地流动性加大,白酒作为中华传统文化的一部分,其访亲走友的礼品属性将逐步回暖,同时婚礼、寿辰等喜宴的恢复也将为白酒需求助力,在居民可支配收入以及消费支出呈现增加的背景下,高端、次高端白酒将持续发力,未来发展空间大,产业集中度的提升使得名优白酒高端、次高端后劲强劲,抗风险能力增加,加以近年来白酒企业不断进行品牌建设、渠道改革、产品创新,我们预计白酒行业2022年有望迎来高速增长。

贵州茅台:公司高端产品矩阵持续完善,新品1935布局千元价格带,抢占市场份额;直营提升增厚公司利润,自营平台i茅台拓宽市场,公司直销占比持续提升。i茅台电商直营渠道上线近一个月,共计投放67万瓶,约308.7吨,累计超1.3亿人次参与申购,预计销售额超14亿。未来我们认为飞天茅台有望上线i茅台,进一步加大公司直营比例及利润收入。展望全年,我们认为公司原规划收入增长15%有望再超预期。

五粮液:五粮液+系列酒双轮驱动有望带动业绩稳增,其中主品牌产品体系持续完善,八代普五整体实现“价稳量升”,经典五粮液成功导入市场,抢占老酒市场份额;系列酒产品集中打造四大全国性战略品牌。拓宽渠道建设,团购体系不断完善,公司力争将“团购” 打造为行业营销标杆,同时扩充电商等新兴渠道,未来直销营收贡献有望增大,销售预期实现新增长。我们认为随着疫情好转及消费复苏,五粮液有望迎来量价齐升。

山西汾酒:公司深耕省内基地市场,省内基本盘稳固、领先优势明显,江浙沪皖粤等省外市场稳步突破,省外优质经销商队伍持续壮大。落实“抓青花、强腰部、稳玻汾”产品策略,青花系列价格坚挺,青花30复兴版引领公司高端化进程进一步加速,有望持续实现高速增长。产品结构优化,高端化全国化同步推进,汾酒品牌势能逐步释放,助力“十四五”发展目标实现。

洋河股份:渠道改革成效显现,经销商对公司认可度提升,产品持续迭代升级,分阶段稳步寻突破。2021年公司围绕亲商安商扶商富商原则,侧重战略性主导产品的打造,对经销商结构和布局进行优化。目前来看,渠道改革收效良好库存健康,可见让利经销商增强了经销商信心与配合程度,利于公司未来产品推广、政策执行等渠道工作的顺利开展。继梦6+升级之后,梦3水晶版在2020年成功推出,采取跟随战略,总体销售基本符合预期,2021年,公司又进一步推出天之蓝升级版,海之蓝升级版公司预计在2022年推出,海天在渠道改革间实现了良好的库存消化,为产品迭代、品质升级、价格提升打开了空间。

酒鬼酒:酒鬼酒以“高质量的高增长”为目标,坚持品牌赋能、文化引领,深入打造酒鬼酒馥郁香型白酒;创新驱动,加大科研投入,提升酒鬼酒馥郁香型工艺技术;做强基地、突破高地、优商大商布局,加速全国化布局,力争15亿级大本营市场,10亿级省级市场,3个5亿级以上基地市场;聚焦单品,树立形象,打造馥郁香型领军白酒企业。酒鬼和内参定位明确,全国化进程加快,逐步呈现大单品趋势,打造馥郁香型白酒,为公司进一步全国化注入新的活力。

古井贡酒:公司坚定不移深耕“三通工程”,持续推进“战略5.0、运营五星级” 方略,聚焦“全国化、次高端”,打造双品牌联动效应。大力招商布局,经销商布局上,华北/华南/华中/国际市场经销商数量分别为1005/452/2538家,同比+ 18.79%/ +18.95%/+ 17.66%/+50.00%。古16、古20带动高端化、次高端化量价齐升,双品牌年份原浆、黄鹤楼带动整体毛利率攀升,多方布局下双百亿目标可期。

维持全年推荐高端板块,高端板块业绩稳定性高。从宏观来看,在经济有波动时高端营收韧性强,个股公司层面看,高端意味着更高的品牌的定位与渠道,有助于实现持续的正向增长,增强核心竞争力。

次高端板块由于20年疫情,宴席后移等导致21年整体业绩高增,我们预计22年板块性维持业绩高增较难实现。次高端酒企通过渠道拓展,由区域走向全国驱动业绩增长,随着高端涨价为次高端打开市场空间,部分酒企在渠道拓展的同时也随之涨价,推荐关注全国化、高端化以及业绩增长稳定性较高的公司。

我们重点推荐:贵州茅台、五粮液、洋河股份、山西汾酒、古井贡酒,建议关注:泸州老窖、酒鬼酒、舍得酒业。

4. 风险提示

宏观经济下滑:宏观经济环境发生的系统性风险对白酒行业和公司的发展都有可能产生不利的影响。

食品安全风险:食品安全、环境保护等政策对白酒行业以及产品的要求越来越高,公司生产的白酒产品主要供消费者直接饮用,产品的质量安全、卫生状况关系到消费者的生命健康。

市场扩张不达预期:如果市场竞争加剧或消费者对白酒的消费需求下降,且公司未能及时有效拓展其他市场,将对公司的生产经营活动产生不利,从而影响战略目标的实现。

竞品加大市场投入加剧竞争:中国白酒行业总体产能过剩,市场竞争非常激烈,竞品若不断加入市场方面的投入,公司未来抢占全国市场份额将会存在较大挑战。

疫情反复影响消费:新冠疫情反复对消费者的消费行为和习惯的影响。

样本较少可能造成统计结果偏差风险:因我们选取11家白酒行业重点上市公司作为样本公司,样本数较少可能造成统计结果存在偏差。

报告来源:天风证券股份有限公司

报告发布时间:2022年5月12日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。