下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

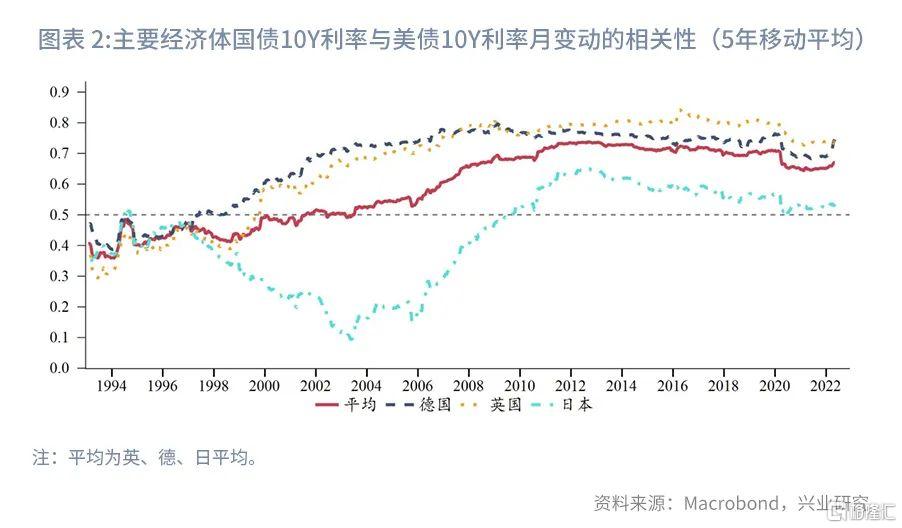

2021年以来全球经济稳步复苏、通胀节节攀升。大宗商品强势周期、疫情影响下供应链问题以及俄乌战争催化下,全球迎来了几十年一遇的高通胀。为与之抗衡,海外主要经济体央行几乎都已加入紧缩行列,这使得海外利率呈现出明显的共振上行趋势(见图表1)。这其中,英国、德国等欧系国债利率与美债利率的相关性尤为突出(见图表2)。本文将建模分析欧美国债利率间的联动关系,定量测算年内欧系国债利率走势。

一、欧美利率联动建模

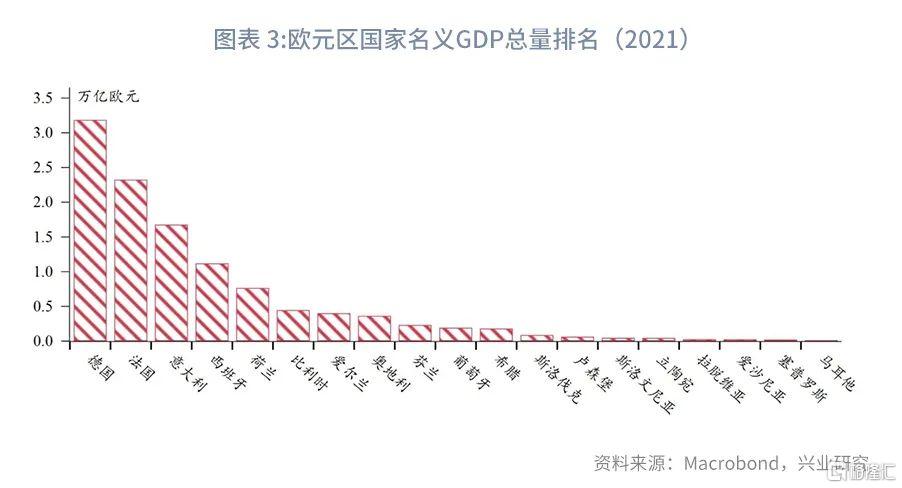

欧洲经济体纷繁众多,因经济体量和增速各不相同,其国债利率表现差异较大。德、法、英等核心经济体无论是经济周期还是货币政策,与美国的一致性较高,因而其国债利率与美债利率间的相关性同样较高,自2008年以来常年保持在0.7水平附近。放眼曾深陷债务危机的欧猪五国(包含葡萄牙、意大利、爱尔兰、希腊和西班牙,英文缩写为PIIGS),主权债务问题引发的信任危机使其国债利率一度飙升,打破与美债利率间原有的关联逻辑。2012年以来,PIIGS的国债利率与美债利率间的相关性始终未能突破0.5。欧元区边缘经济体方面,尽管货币政策统一,但因其所处经济环境与核心国家的较大差异性,其利率水平与美债的相关程度较低,平均值尚不及0.3。

然而不难发现的是,无论是核心国还是边缘国,其国债利率与美债利率间的相关性自2021年以来呈现上升趋势。其中,PIIGS国家和边缘国家的利率上行速率较核心国家而言更快。本文选取德、法、意、英四国10Y利率作为欧系国债利率的代表,通过模型建立探究其与美债10Y利率间的联动关系。

鉴于美、德、法、意、英的10Y国债利率并非平稳序列,我们选取了向量误差修正模型(Vector error Correction Model,VECM)衡量各利率间的溢出效应,并分别对其进行预测。VECM模型在多元时间序列分析模型——向量自回归模型(Vector Autoregression,VAR)的基础上纳入了误差修正项,在描述各协整变量长期均衡关系的同时,能对短期偏离进行修正,此外还避免了非平稳序列造成伪回归的风险。不过,因VECM仍属于传统计量模型范畴,其对于拐点的预测能力较差,且倘若时序波动较大并包含多个异常值,VECM的预测准确性也会被降低。

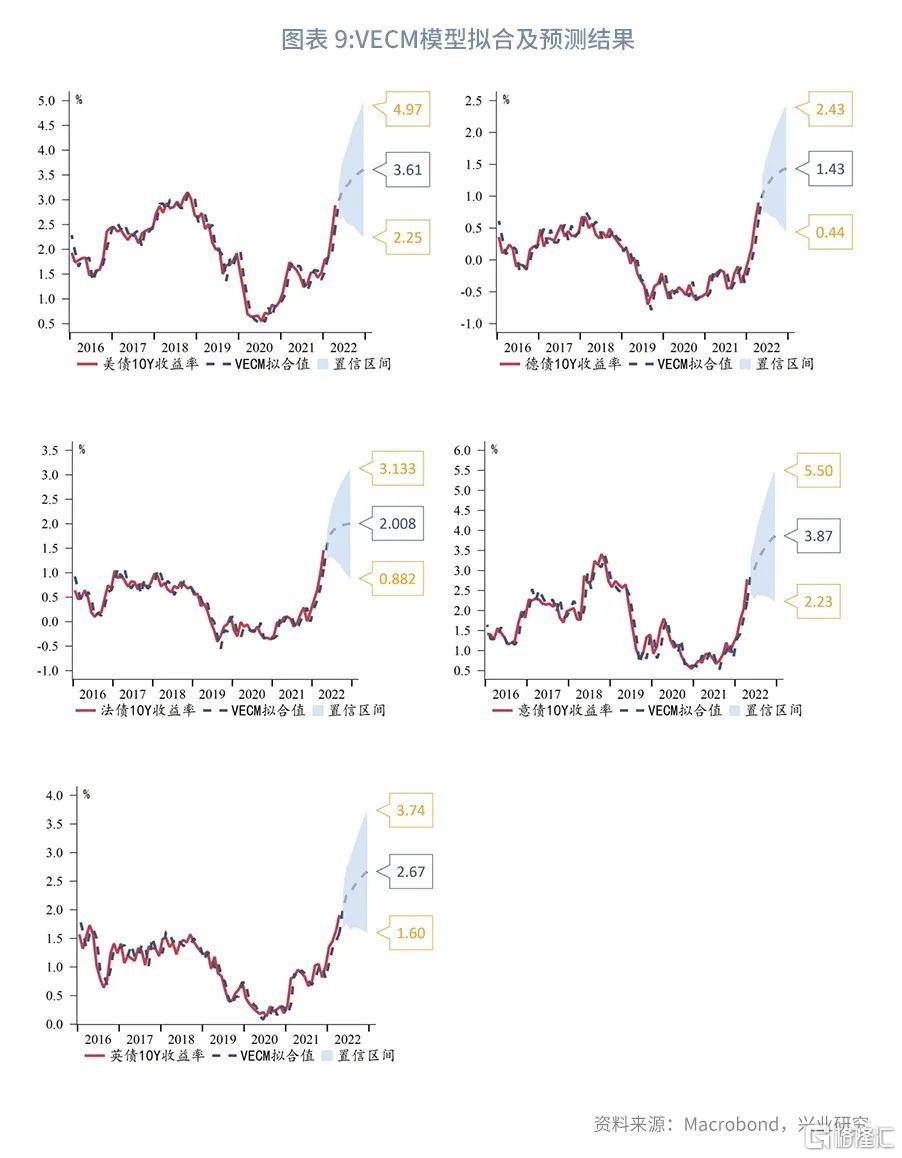

经过协整检验及信息准则检验,最终确定以协整阶数为1的VECM(5)模型对上述国债利率的月度数据进行拟合及预测。数据起点为2008年1月。预测区间截至2022年末。

模型预测结果如图表 9所示,可见欧美利率共振上行的局面将在年内持续下去,美债10Y利率预测中枢3.6%。德、法、英10Y国债利率可能重返2013年前后的水平,这也就意味着德法再陷负利率环境的可能性微乎其微。而意大利国债利率将以更快的速率上行且或于年内赶超美债利率,德意10Y利差则很可能继续扩大。

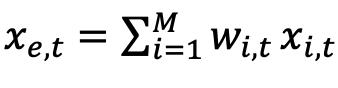

为了进一步考察欧美国债利率间的溢出效应,我们以年度数据构建回归模型衡量欧美国债10Y利差对未来一年美债10Y利率的具体溢出影响。定义第t年10Y欧洲加权利率为 ,其中

,其中 对应德、法、意、英四国,

对应德、法、意、英四国, 表示国GDP与四国GDP总量的占比。设置回归方程的形式如下:

表示国GDP与四国GDP总量的占比。设置回归方程的形式如下:

其中, 表示第

表示第 年美债10Y利率的变动幅度,

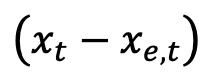

年美债10Y利率的变动幅度, 表示第t年10Y美债利率与欧洲加权利率的利差,

表示第t年10Y美债利率与欧洲加权利率的利差, 向量包含反映商业周期的系列变量——美债10Y与3M期限利差、1年期1Y与10Y远期互换利率、穆迪Aaa级债券与10Y美债利差和美国MBS久期。美债期限利差用于反映所处经济周期,远期互换利率能捕捉美债期限结构在未来一年内的波动(Fama & Bliss(1987)),穆迪Aaa级债券与10Y美债利差及美国MBS久期能描述对应市场对长期限国债需求的变(Hanson(2014))。

向量包含反映商业周期的系列变量——美债10Y与3M期限利差、1年期1Y与10Y远期互换利率、穆迪Aaa级债券与10Y美债利差和美国MBS久期。美债期限利差用于反映所处经济周期,远期互换利率能捕捉美债期限结构在未来一年内的波动(Fama & Bliss(1987)),穆迪Aaa级债券与10Y美债利差及美国MBS久期能描述对应市场对长期限国债需求的变(Hanson(2014))。

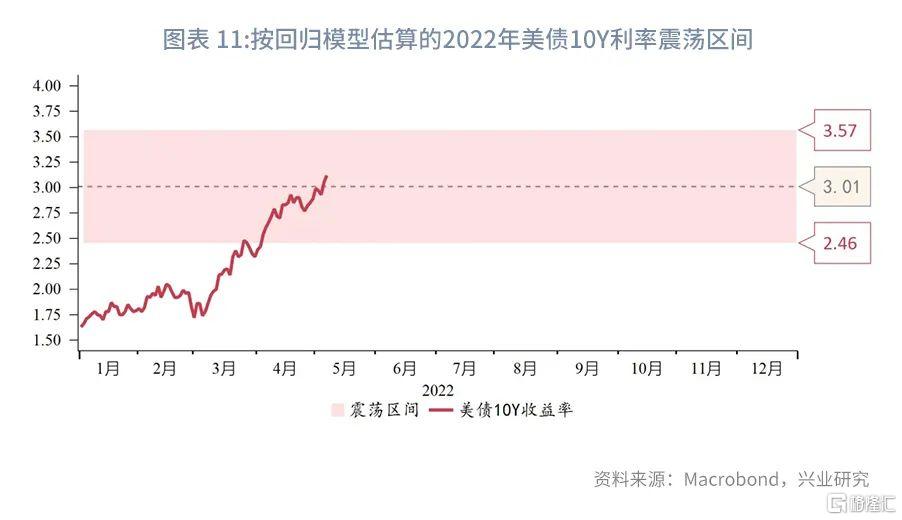

本模型的数据起点为2011年。将各变量代入模型得到的拟合结果如图表 10所示,高达0.7。根据预测结果,基于2021年所有参数,2022年美债10Y利率将提升约149bp,即美债10Y利率年均水平或于2022年达到3.01%。经测算,2011年至2021年美债10Y利率的年振幅均值为111bp。按此估算,美债10Y利率在2022年的高点有望达到3.57%,略低于VECM的预测值。

二、欧系国债利率展望

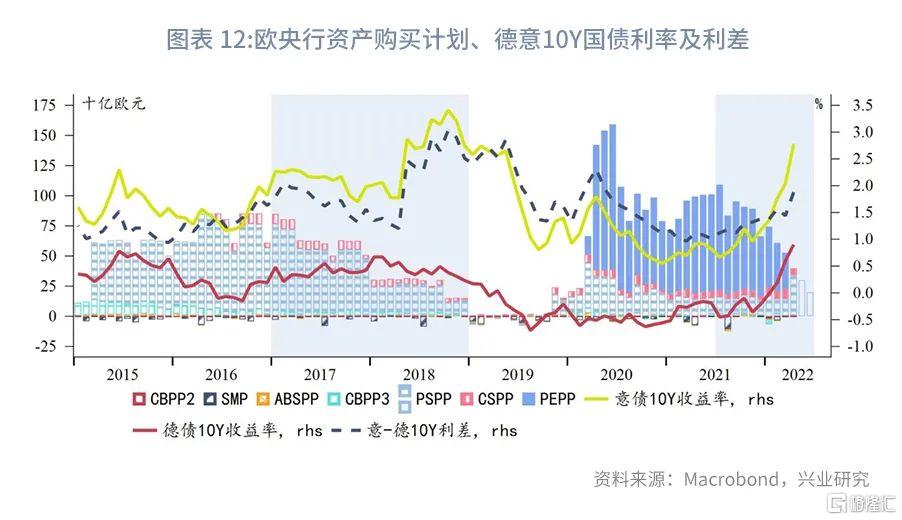

欧系国债利率的表现与欧英央行政策立场密切相关,其收紧政策的预期及加息行为都会刺激成员国国债利率走高。欧元区国债方面,以德、意两国10Y国债利率为例,在上轮炒作欧央行“Taper”时期,德意10Y国债利率倾向于上行,且利差趋于走阔。但期间因降息预期的发酵,德债利率的涨势未能维持太久,而意大利债券利率因当年大选组阁失败而被反向推升。我们还可以发现,除欧债危机阶段,在欧央行加息期间,德意国债利率通常表现上行、利差同样走阔。历史上尚未出现资产购买增量结束与加息接轨的局面,因而在欧央行此轮紧缩周期中,德意10Y国债利率上行的动能将更为强劲。

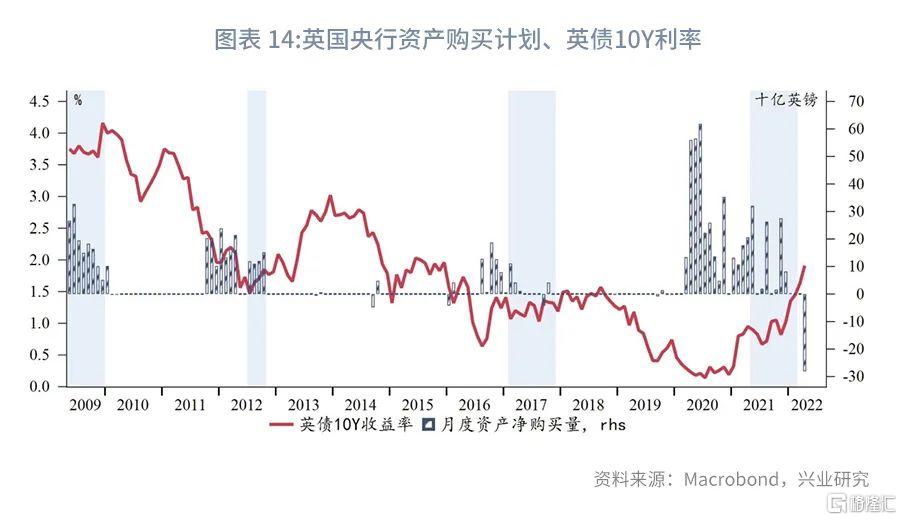

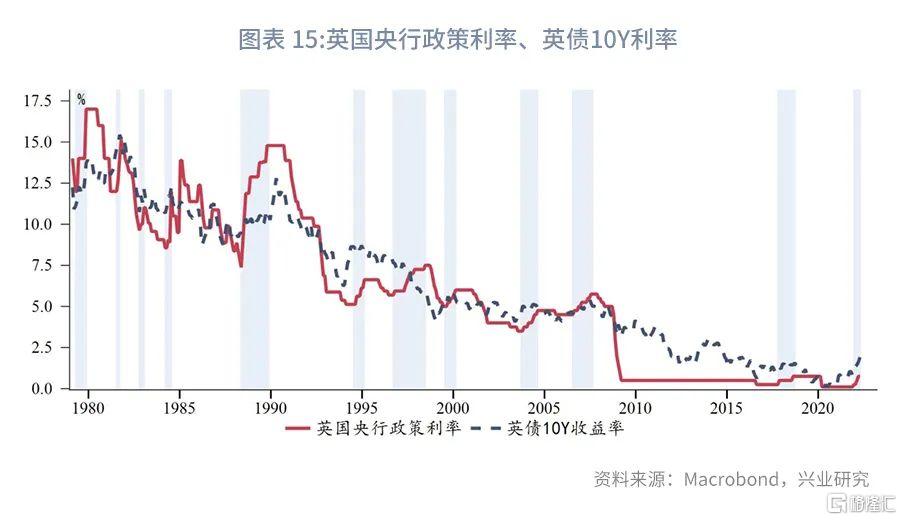

英国国债方面,与欧元区结论一致,除1997年索罗斯狙击英镑事件的干扰外,英国央行“Taper”及加息时期英债10Y利率趋于上行。2009年以来,两者并行时有发生,但叠加缩表的强势紧缩仍是史无前例。在此轮紧缩周期中,英国央行已于今年2月停止债券的再投资,并计划于9月开始主动抛售所持公司债券,尽管目前国债的抛售计划尚未确定,但不能排除在年内实施的可能性。如此激进的紧缩前景将助力英债利率强势回升。

俄乌战争与高通胀环境促使欧盟增加对各国的资金援助,致使其财政负担日益加重,在此背景下欧盟大举发债的前景将为成员国国债利率上行再添动力。俄乌战争爆发以来,欧盟加大对各成员国及乌克兰的援助力度,包括通过临时危机框架以加强欧盟国家援助规则、签署多年度伙伴协议、增加凝聚力和欧洲领土恢复援助(REACT-EU)的预融资总额、向乌克兰发放人道主义资金等。与此同时,欧盟正计划联合发行可能规模巨大的债券,为能源和国防支出提供资金以帮助应对俄乌局势引发的一系列后果。倘若大规模债券发行提上日程,这将进一步抬升欧债利率水平。