下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

事件:2022年4月CPI同比上涨2.1%,略高于预期值的2.0%,PPI同比上涨8.0%,略高于预期的7.8%。我们认为:

导致当期CPI略超预期的因素仍偏结构性、临时性。

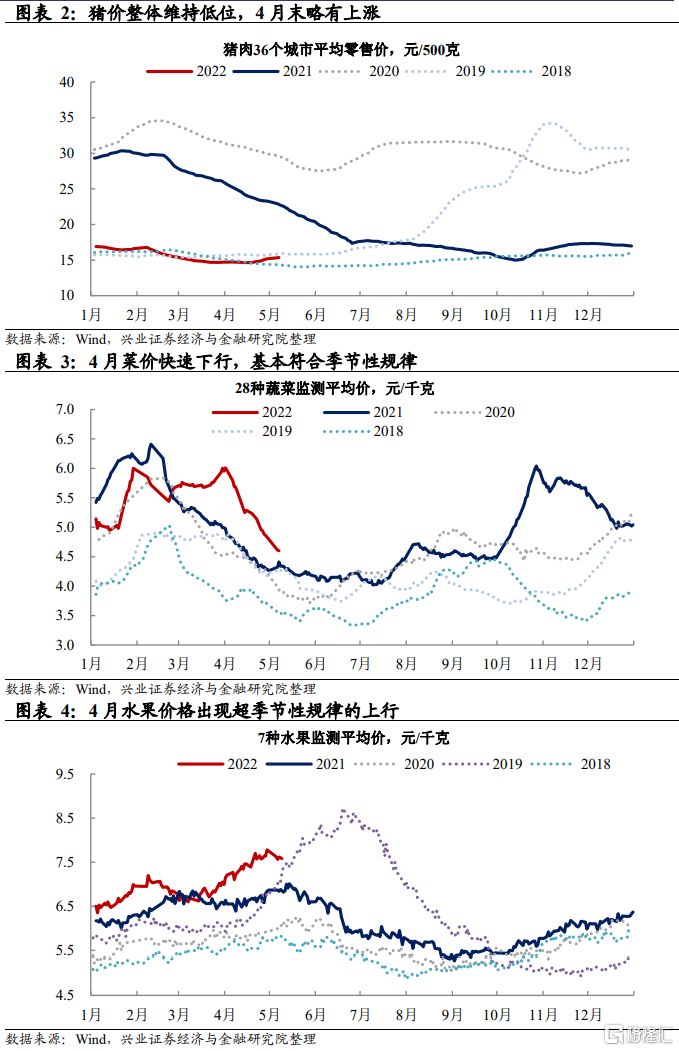

交运仍是主要支撑,边际变化来源于食品,尤其是鲜果价格上涨。本期食品烟酒贡献0.51个百分点的同比拉动,较上期的-0.08个百分点有明显提升。成为本期CPI同比上行的主要因素。其中猪价与菜价基本复合季节性规律,超预期部分主要来源于水果价格的上涨。

鲜果价格上涨更偏临时性,5月或迎来回落。鲜果价格的上涨一方面可能与疫情导致的物流受限有关,另一方面可能与疫情期间居民囤积耐储水果有关。往后看,随着物流情况的逐渐好转,水果价格可能有所回落,实际上5月以来水果价格已经开始呈现见顶回落的趋势。

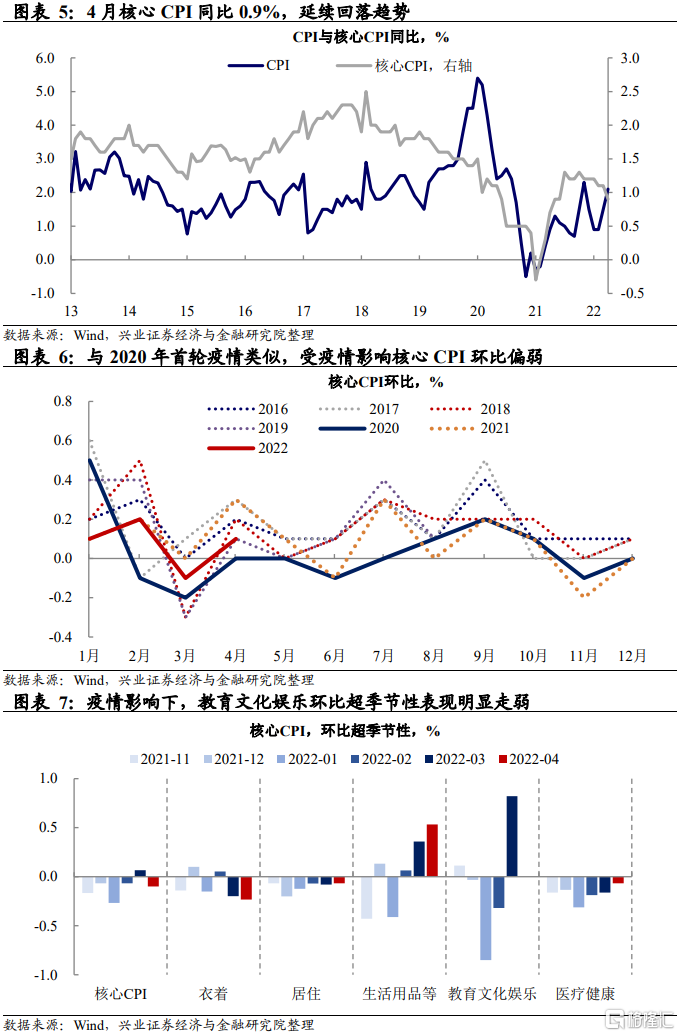

值得注意的是,核心CPI表现偏弱,疫情对需求的拖累有所体现。核心CPI同比上涨0.9%,低于前值的1.1%,指向需求有所弱化。其中教育文化娱乐分项的拖累较为明显,也显示疫情是主要拖累因素。

PPI超预期主要源于上游价格上行,同比仍维持下行趋势。

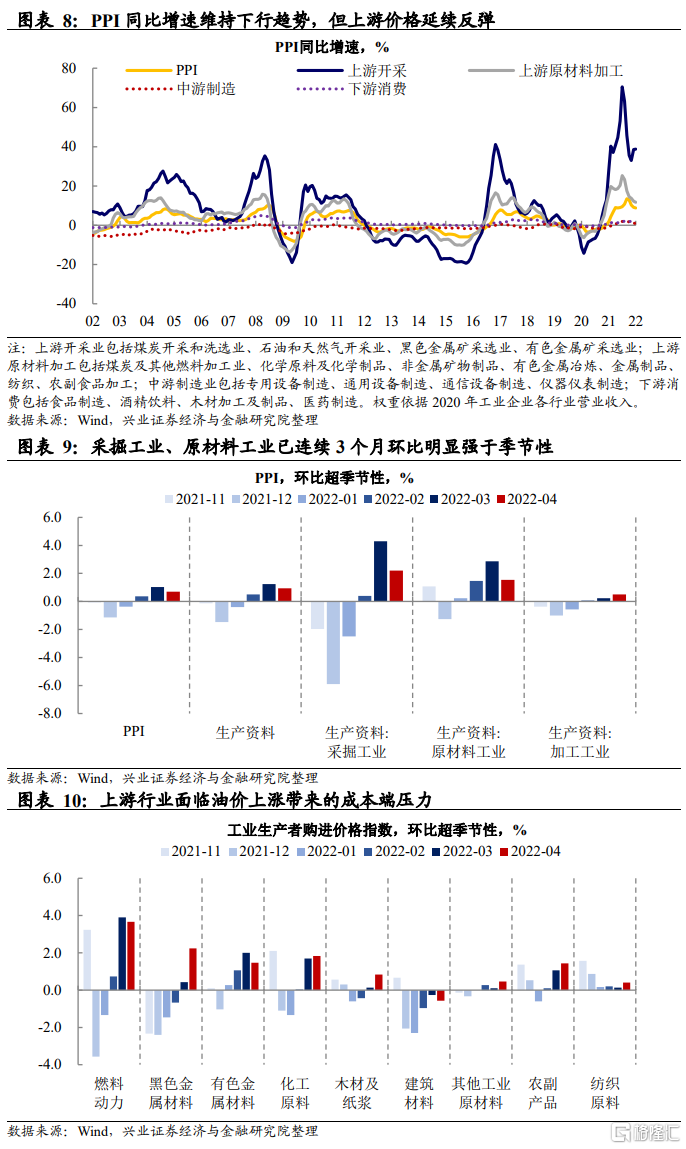

大宗商品价格维持高位,推动上游价格延续上行。分行业来看,中游制造、下游消费价格同比持续下行,但上游原料价格同比连续2个月上行。工业生产者购进价格指数显示,燃料动力、金属材料等价格环比仍处在超季节性水平的状态。

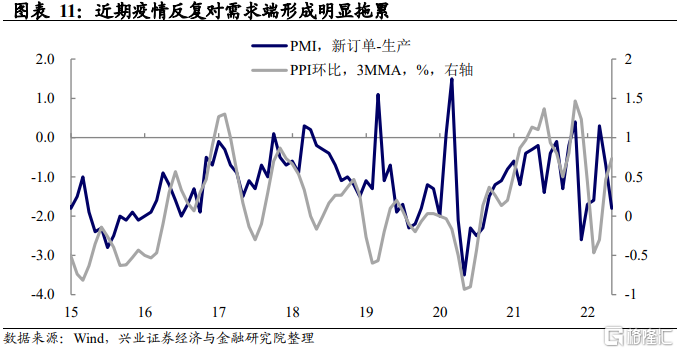

领先指标来看,需求端已有弱化,或对未来PPI形成拖累。从领先的PMI指标来看,随着近期国内疫情的反复,需求端已受到明显冲击,往后疫情对PPI的拖累或将逐渐显现。

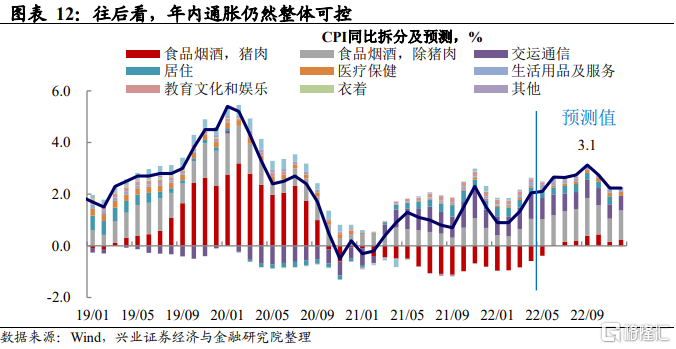

往后看,疫情、俄乌冲突之下,通胀不确定性有所加大,但尚不足以对政策形成制约。本期通胀的略超预期仍是偏向临时性、结构性因素,而往后看,俄乌冲突导致的全球大宗商品价格上涨、疫情对国内商品供需的扰动可能加大国内通胀的不确定性。根据我们的模型预测,油价维持100美元/桶中枢、外三元猪肉价格下半年稳步升至17元/千克的基准情况下,年内CPI同比最高于9月升至3.1%,整体来看仍在可控区间,尚不足以对宏观政策形成制约。

风险提示:新冠病毒变异超预期,疫情对经济影响超预期风险。

正文

Evidence&Analysis

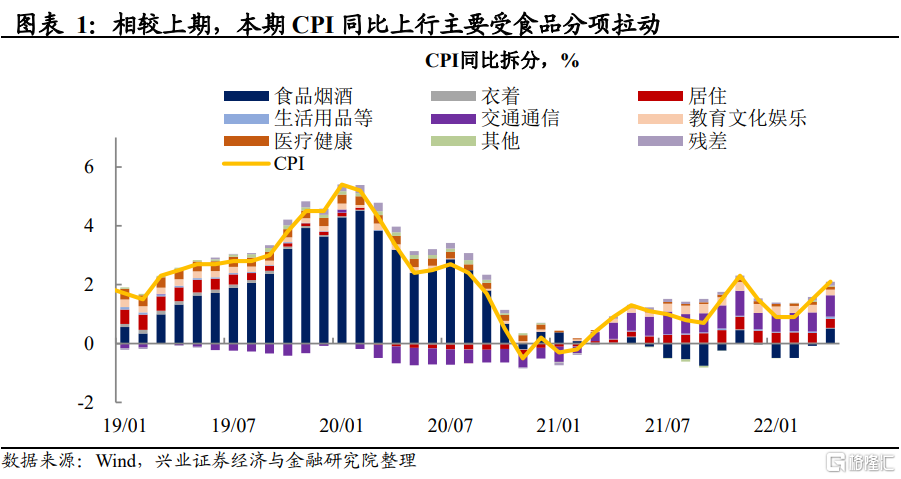

CPI方面,同比略超预期,主要是食品分项较上期有明显涨价。2022年4月CPI同比上涨2.1%,高于前值的1.5%,略高于预期值的2.0%。分项来看,交通通信、食品烟酒、居住、教育文化娱乐分别拉动0.73、0.51、0.31、0.19个百分点,其中食品烟酒0.51个百分点的拉动较上期的-0.08有明显提升,成为本期CPI同比上行的主要因素。

食品分项中,猪价与菜价基本复合季节性规律,超预期部分主要来源于水果价格。4月猪肉、鲜菜、鲜果对CPI同比的拉动分别为-0.59、0.48、0.27个百分点,3月则分别为-0.83、0.37、0.09个百分点,从同比角度来看,猪肉、鲜菜、鲜果对本期CPI同比的上涨均有明显贡献。但猪肉与鲜菜同比拉动的上涨主要源于基数效应,实际价格变化整体复合季节性规律,而鲜果的价格出现明显的超季节性规律的上涨。

水果价格的上涨可能主要源于短期性因素,5月或有所回落。对于水果来说,4-5月通常会有季节性的价格上涨,这是由于夏季水果尚未大规模上市,水果整体供给受限。但本期的超季节性规律上涨,一方面可能与疫情导致的物流受限有关,对供给有一定制约,另一方面可能与疫情期间居民囤积耐储水果有关,苹果价格的超季节性表现较葡萄、香蕉更为明显。往后看,随着物流情况的逐渐好转(详见《交通运输延续改善,生产活动仍在低位——宏观&交运大数据系列周报第2期》),水果价格可能有所回落,实际上5月以来水果价格已经开始呈现见顶回落的趋势。

此外,核心CPI表现偏弱,指向疫情对需求的拖累有所体现。本期核心CPI同比上涨0.9%,较前值1.1%有所回落。从环比来看,本期核心CPI环比0.1%,明显弱于季节性,指向需求有所弱化。分项来看,疫情冲击下,教育文化娱乐分项的拖累较为明显,是本期核心CPI走弱的主要影响因素。

PPI方面,上游价格仍有上行,但同比仍维持下行趋势。2022年4月,PPI同比增速为8.0%,低于前值的8.3%,略高于预期值的7.8%,PPI同比仍处在下行趋势之中。需要注意的是,在大宗商品价格维持高位的背景下,上游价格仍然维持强势,从工业生产者购进价格指数来看,燃料动力、黑色金属材料、有色金属材料、化工原料、农副产品价格环比仍处在明显超季节性水平的状态。往后看,随着疫情对需求的拖累持续,PPI未来或有下行压力,但同时大宗商品价格的走势仍然是PPI最大的不确定性来源。

整体看,俄乌冲突、疫情扰动的背景下,通胀的不确定性有所加大,但尚不足以对政策形成制约。整体看,本期通胀的略超预期仍是偏向临时性、结构性因素,而往后看,俄乌冲突导致的全球大宗商品价格上涨、疫情对国内商品供需的扰动可能加大国内通胀的不确定性。根据我们的模型预测,油价维持100美元/桶中枢、外三元猪肉价格下半年稳步升至17元/千克的基准情况下,年内CPI同比最高于9月升至3.1%,整体来看仍在可控区间,尚不足以对宏观政策形成制约。

风险提示:新冠病毒变异超预期,疫情对经济影响超预期风险。