下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

5月9日,中国人民银行发布2022年第一季度中国货币政策执行报告,在延续4.29政治局会议定调的基础上,又释放了一些新的信号。

核心观点

第一,外部主要面临地缘政治冲突加剧、主要发达经济体加快收紧货币政策的风险。海外通胀在乌克兰危机背景下加剧,大宗商品涨价、供应链运转阻滞加大,或导致高通胀持续更久,进而拖累全球经济复苏。主要发达经济体尤其是美联储加快收紧货币政策,驱动中美利差发生倒挂,短期内幅度或进一步加深,对于资本外流、人民汇率贬值等施加了额外压力。

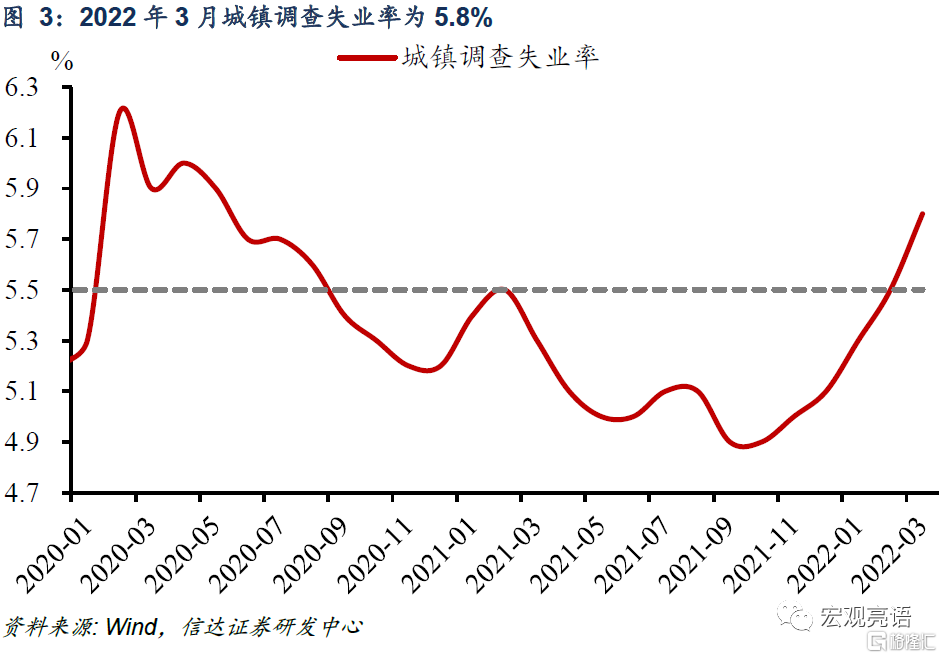

第二,内部经济压力进一步加大,下阶段政策重点支持稳增长、稳就业、稳物价。稳增长对应疫情对经济冲击加大,稳增长力度需要进一步提升;稳就业被摆在突出位置,对应新一轮疫情冲击下城镇新增就业承压,失业率突破5.5%,夏季毕业生规模超千万;稳物价对应乌克兰危机下,全球粮食价格和能源价格的上涨压力。

第三,坚持不搞“大水漫灌”,发挥好货币政策工具的总量和结构双重功能。一季度央行主动运动降准、上缴利润等政策工具,基本解决全年流动性缺口,为稳定宏观经济大盘提供了适宜的流动性环境。未来经济稳步复苏情形下,再降准空间较小;若经济恢复不及预期,不排除央行通过再降准提振市场信心。结构工具上,央行再贷款工具频出,精准发力态势不变。

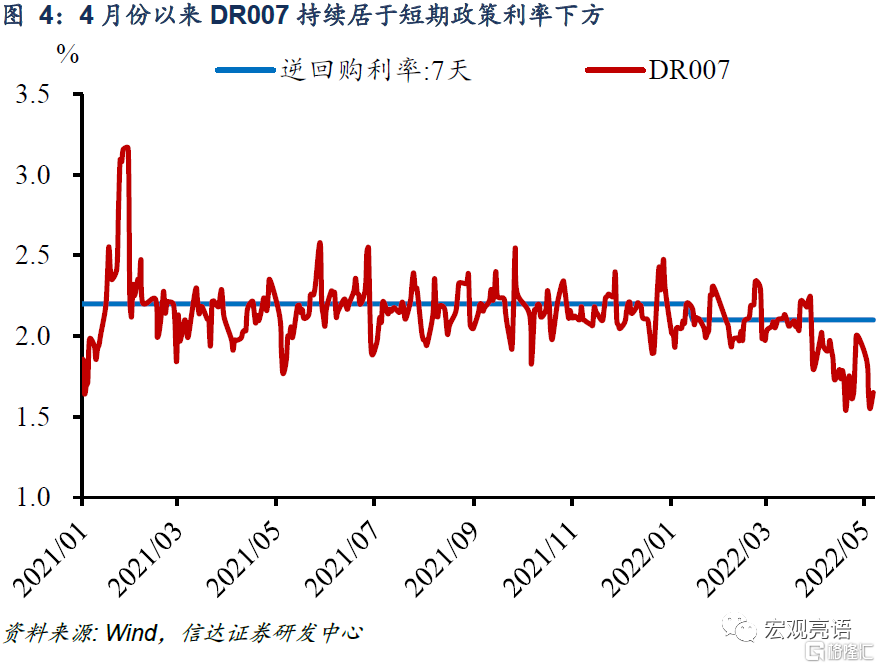

第四,央行上缴结存利润持续对流动性形成补充,预计短期内流动性将维持稳中偏松。Q1超储率高于去年同期,4月以来DR007持续位于短期政策利率下方,银行体系流动性稳中偏松。随着央行继续上缴结存利润,预计流动性稳中偏松的局面将延续。

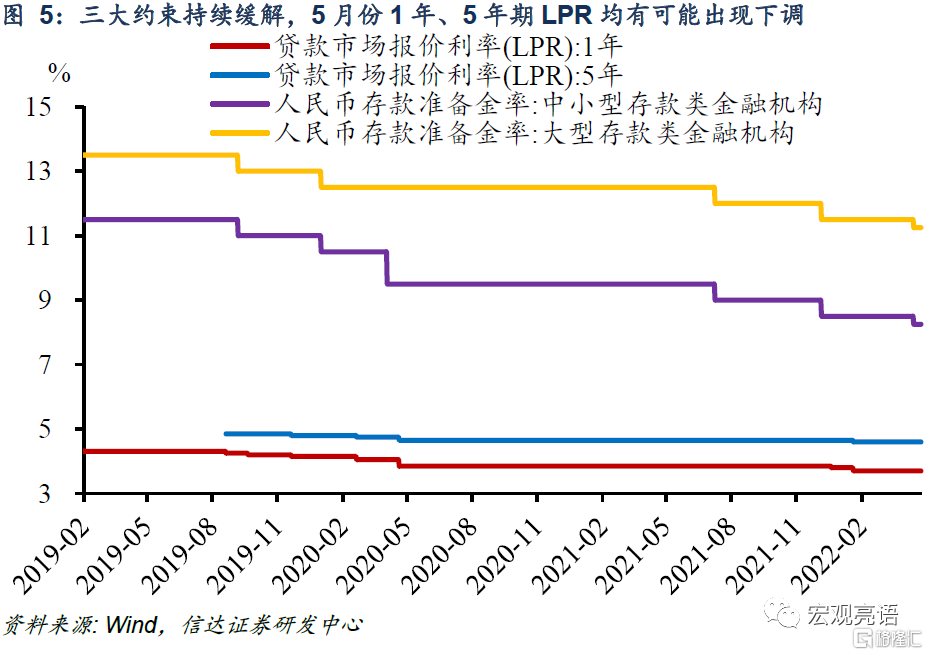

第五,银行信贷供给的流动性、资本和利率三大约束持续缓解,1、5年期LPR均有下调空间。央行一是综合运用多种货币政策工具,保持流动性合理充裕,缓解流动性约束。二是每月稳定开展CBS操作,通过永续债推动银行补充资本,同时鼓励大行降低拨备覆盖率,缓解资本约束。三是“建立存款利率市场化调整机制”,推进存款加权平均利率下降10个基点。随着三大约束不同程度缓解,银行有充足空间推动LPR进一步下调。

第六,当前时点启动存款利率改革,短期服务于稳增长、促实业。往深层看,是终结利率双轨制、完善央行调控框架的关键一环。存款利率市场化调整机制一是以10年期国债收益率为参考,推动存款基准利率与市场利率“两轨并一轨”。二是以1年期LPR为参考,使得银行负债成本与资产收益相匹配,存款利率受政策利率传导更加畅通。如此一来,央行市场化利率形成和传导机制进一步完善,存款利率与LPR相互牵引联动,货币政策传导效率明显提高。

第七,汇率仍“以我为主”,央行或再度动用稳汇率政策工具。过去几周人民币汇率出现了快速贬值现象,央行定调不变,一方面体现了稳增长优先的政策定调,央行将继续保持货币政策独立性。另一方面,央行不会对人民币汇率大幅贬值、快速贬值坐视不管,未来将“加强跨境资金流动宏观审慎管理,强化预期管理,处理好内部均衡和外部均衡的平衡”,或再度动用稳汇率政策工具。

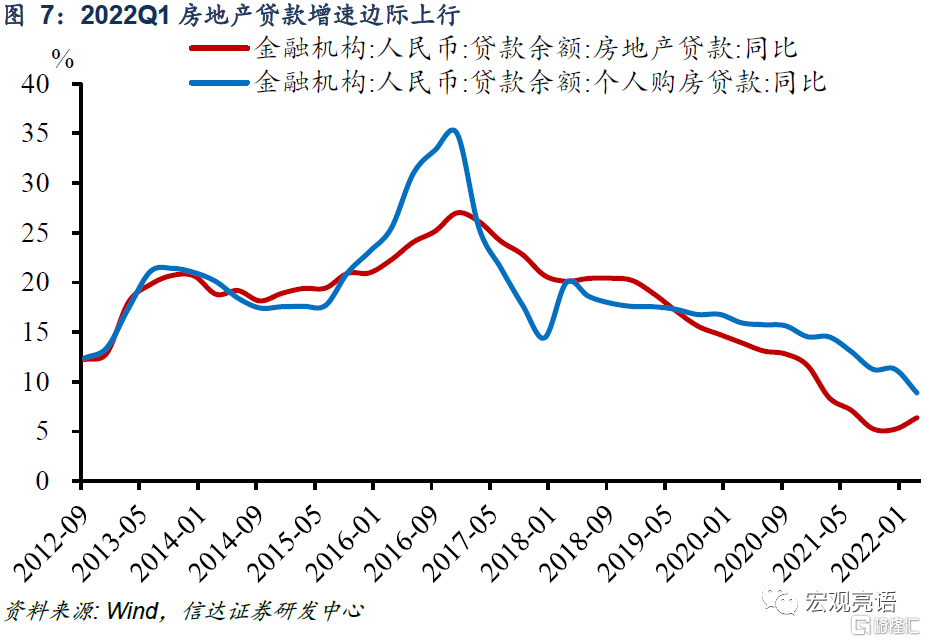

第八,“房住不炒”基调不变,但支持因城施策、加大住房租赁金融支持力度,进一步放松地产调控政策将水到渠成。在4.29政治局会议定调的基础上,央行进一步提出加大住房租赁金融支持力度,维护住房消费者合法权益”、“稳妥实施房地产金融审慎管理制度”等,传递出积极的稳地产态度。5月6日央行披露2022Q1贷款投向数据,其中房地产贷款增速6.38%,较上年末边际回升。

风险因素:疫情再度恶化,政策推进不及预期。

正文

一、Q1货币政策执行报告释放了哪些信号?

第一,外部主要面临地缘政治冲突加剧、主要发达经济体加快收紧货币政策的风险。央行此前关注的海外通胀和主要发达经济体宏观政策转向风险,均已产生实质性变化。海外通胀在乌克兰危机背景下加剧,能源、金属等大宗商品价格明显上涨,贸易往来及供应链运转阻滞加大,或导致高通胀持续更久,进而拖累全球经济复苏。IMF在4月份将全球经济增速预测下调0.8个百分点至3.6%。主要发达经济体加快收紧货币政策,尤其是美联储继续走在史诗级加息的路上,中美利差发生倒挂,短期内幅度或进一步加深,对于资本外流、人民汇率贬值等施加了额外的压力。

第二,内部经济压力进一步加大,下阶段政策重点支持稳增长、稳就业、稳物价。央行延续了4.29政治局会议“我国经济发展环境的复杂性、严峻性、不确定性上升”的表述,确认了疫情和乌克兰危机背景下,国内经济压力进一步加大。“三稳”中,稳增长对应疫情对经济冲击加大,稳增长力度需要进一步提升;稳就业被摆在突出位置,对应新一轮疫情冲击下城镇新增就业承压,失业率突破5.5%的红线,保就业压力加大;稳物价对应乌克兰危机下,全球粮食价格和能源价格的上涨压力,针对粮食安全、重要农产品产销和煤炭等能源供应,央行将做好金融保障服务,包括增加1000亿煤炭再贷款,新提出“适时增加支农支小再贷款额度”等。

第三,坚持不搞“大水漫灌”,发挥好货币政策工具的总量和结构双重功能。今年以来,央行主动作为、靠前发力,为稳定宏观经济大盘提供了适宜的流动性环境。总量上Q1新增人民币贷款实现同比多增,社融增速升至10.6%;结构上全力支持小微企业纾困,为疫情影响较大行业提供差异化金融服务,为粮食、能源保供提供金融保障,加大对有效投资等的金融支持。坚持不搞“大水漫灌”的政策基调较上一季度维持不变,央行近期通过降准和上缴利润已基本解决全年流动性缺口。未来经济稳步复苏情形下,再降准空间较小;若经济恢复不及预期,不排除央行通过再降准提振市场信心。结构工具上,近期央行再贷款工具频出,精准发力态势不变。

第四,央行上缴结存利润持续对流动性形成补充,预计短期内流动性将维持稳中偏松。3月末超储率为1.7%,较上年同期高0.1个百分点,4月份以来,DR007持续位于短期政策利率下方,反映出银行体系流动性稳中偏松。央行通过降准、上缴利润、MLF、再贷款等政策工具有效补充了流动性。5月10日央行国库局局长董化杰表示“2022年已上缴结存利润8000亿元,相当于降准0.4个百分点”。随着央行继续上缴结存利润,预计流动性稳中偏松的局面将延续。

第五,银行信贷供给的流动性、资本和利率三大约束持续缓解,1年、5年期LPR均有下调空间。一季度以来,央行一是综合运用多种货币政策工具,保持流动性合理充裕,缓解了流动性约束。二是以每月一次的频率稳定开展CBS操作,以永续债为突破口推动银行补充资本,同时鼓励大型银行降低拨备覆盖率,缓解了资本约束。三是“建立存款利率市场化调整机制”,推进存款利率进一步市场化,4月最后一周(4.25-5.1),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。至此,银行面临的流动性、资本、利率三大约束均有不同程度缓解,存在充足空间推动LPR进一步下调。

第六,当前时点启动存款利率改革,短期服务于稳增长、促实业。往深层看,是终结利率双轨制、完善央行调控框架的关键一环。当前,稳增长是央行的首要政策目标,央行意在降低企业综合融资成本,支持实体经济。现行利率传导机制下,贷款利率锚定LPR,央行引导LPR下行最直接的手段是降息(MLF利率)。汇率、中美利差等一系列因素约束下,央行降息受限,须通过其他途径引导LPR下调,这一途径就是“存款利率市场化调整机制”。

该机制一是以10年期国债收益率为参考,推动存款基准利率与市场利率“两轨并一轨”。从机制上看,当国债利率较低时,对应银行间流动性较充裕,银行高息揽储动机降低,存款利率有下调空间,反之则反。二是以1年期LPR为参考,使得银行负债成本与资产收益相匹配,同时受政策利率传导更畅通。如此一来,央行市场化利率形成和传导机制进一步完善,存款利率与LPR相互牵引联动,货币政策传导效率明显提高。

第七,汇率仍“以我为主”,央行或再度动用稳汇率政策工具。过去几周人民币汇率出现了快速贬值现象,5月9日在岸即期汇率突破6.7的关键点位。Q1报告中,央行关于汇率的定调仍然是“以我为主”,一方面这符合中国将稳增长放在首位的政策基调,央行将继续保持货币政策独立性,为国内经济增长创造宽松空间。另一方面,央行不会对人民币汇率大幅贬值、快速贬值坐视不管,下一阶段将“加强跨境资金流动宏观审慎管理,强化预期管理,处理好内部均衡和外部均衡的平衡”,或在下调外汇存准率后,再度动用其他稳汇率政策工具。

第八,“房住不炒”基调不变,但支持因城施策、加大住房租赁金融支持力度,进一步放松地产调控政策将水到渠成。房地产业事关宏观经济稳定大局,出于稳增长、稳就业和稳信贷等考虑,都需要稳住房地产产业链。4.29政治局会议提出“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,促进房地产市场平稳健康发展”,在这一基础上,央行进一步提出“加大住房租赁金融支持力度,维护住房消费者合法权益”、“稳妥实施房地产金融审慎管理制度”等,传递出积极的稳地产态度。5月6日央行披露2022Q1贷款投向数据,其中房地产贷款增速6.38%,较上年末边际回升。

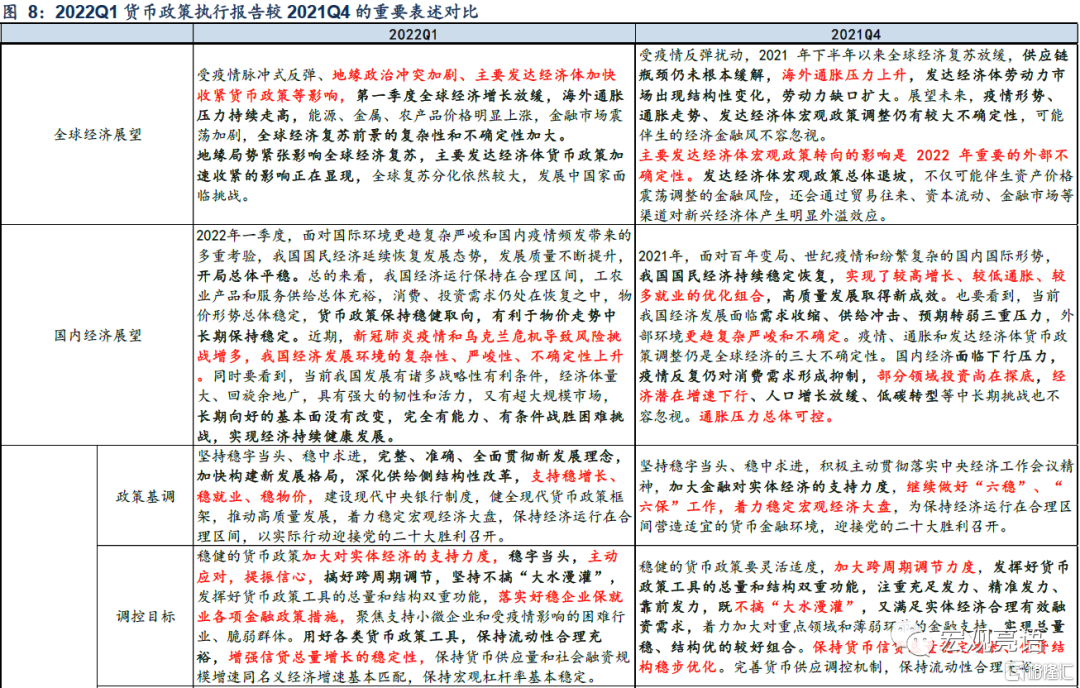

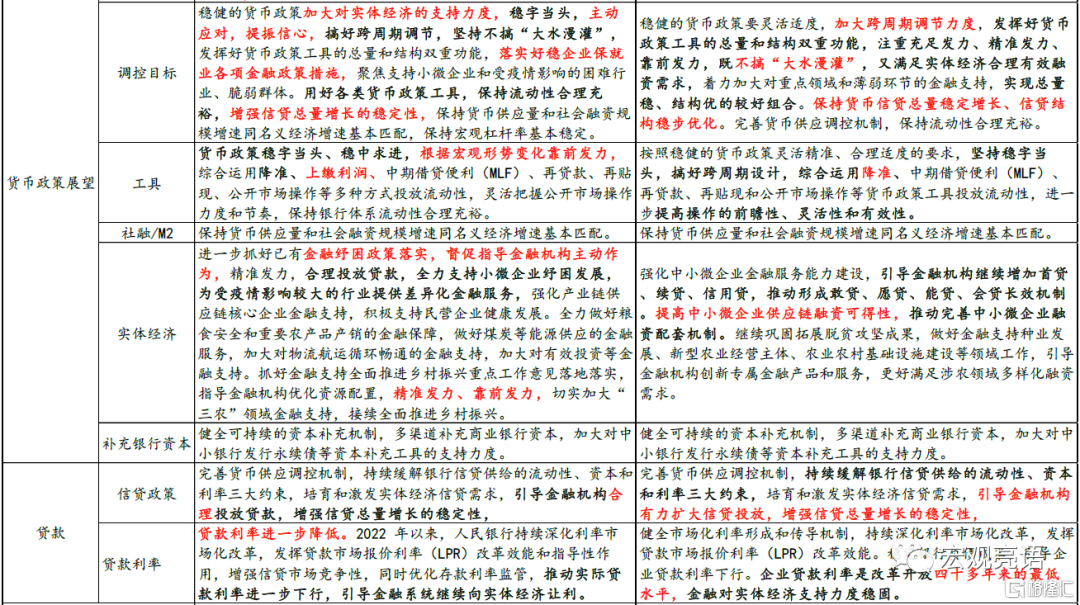

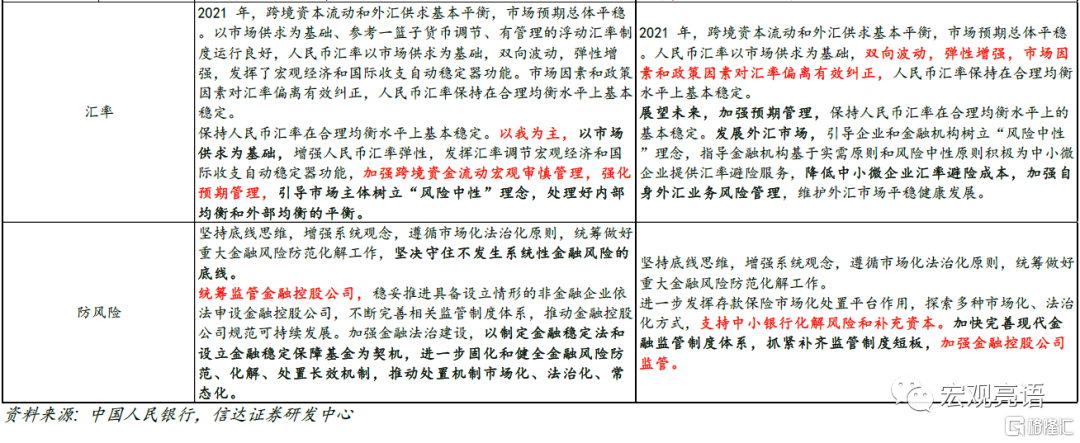

二、Q1货币政策执行报告表述变化一览

风险因素:疫情再度恶化,政策推进不及预期。