下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,深圳市智微智能科技股份有限公司(以下简称“智微智能”)将于5月12日接受证监会发审委的IPO上会审核,拟登陆深市主板,中信证券为其保荐机构。

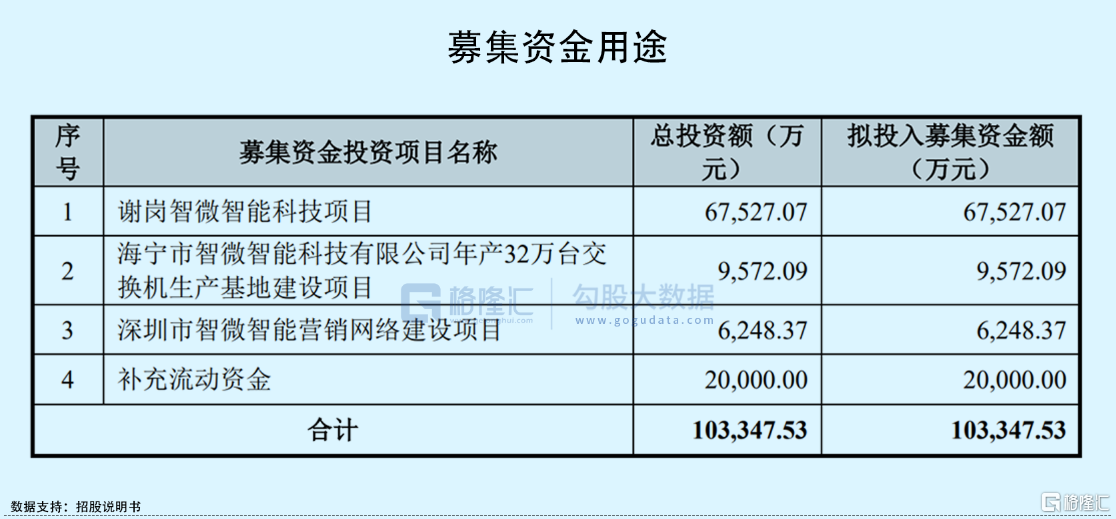

智微智能本次发行上市,计划募集资金10.33亿元,其中6.75亿元用于谢岗智微智能科技项目、2亿元用于补充公司流动资金,剩余资金投入年产32万台交换机生产基地项目以及营销网络建设项目。

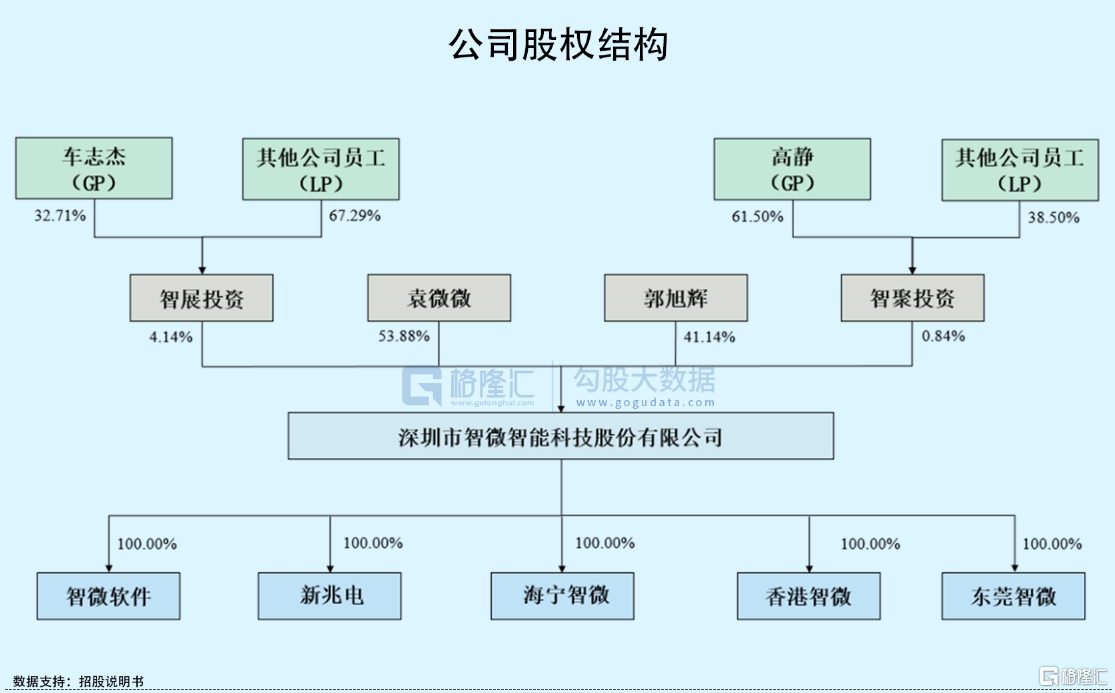

截至发行前,袁微微和郭旭辉夫妇分别持有公司53.88%和41.14%的股份,合计持有95.02%的股份,为公司的共同实际控制人。

01

依赖前五大客户

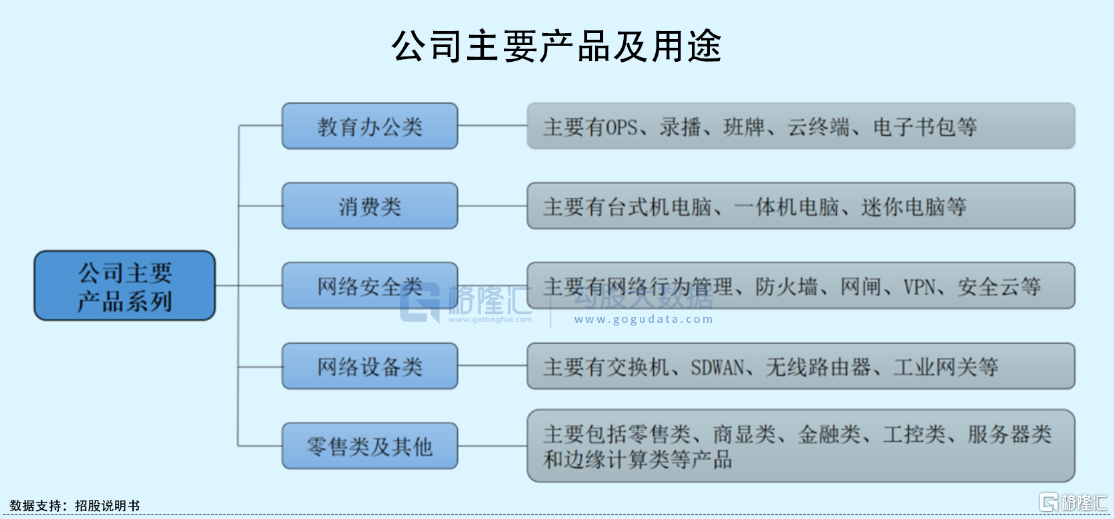

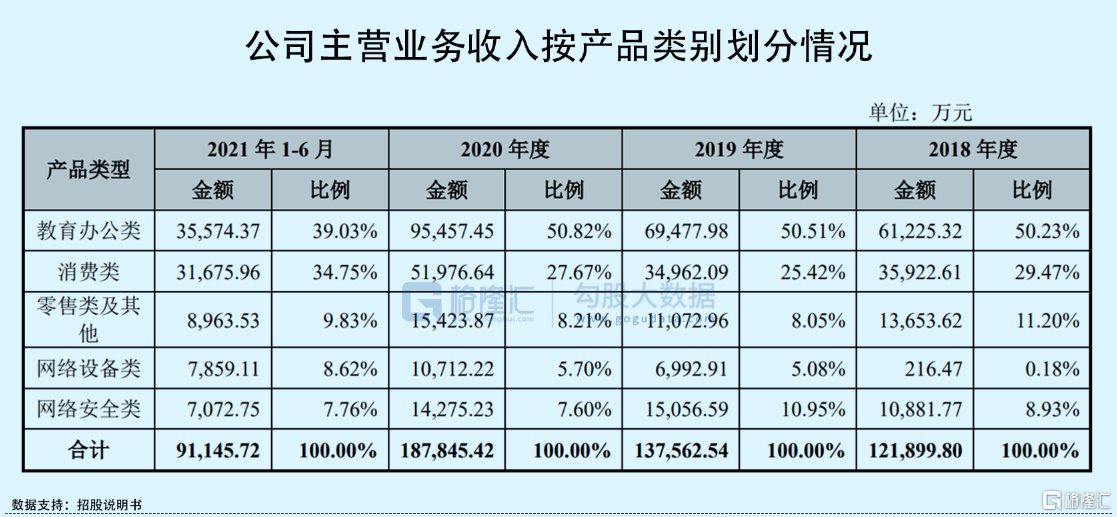

智微智能是一家专注于为客户提供智能场景下的硬件方案的企业,公司主营业务为教育办公类、消费类、网络设备类、网络安全类、零售类及其他电子设备产品的研发、生产、销售及服务。

业绩方面,2018年至2021年1-6月各报告期,智微智能实现营收分别为12.74亿元、13.97亿元、19.33亿元和9.67亿元,相应的净利润分别为2280.89万元、8851.04万元、1.46亿元和7197.51万元,整体呈增长的态势。

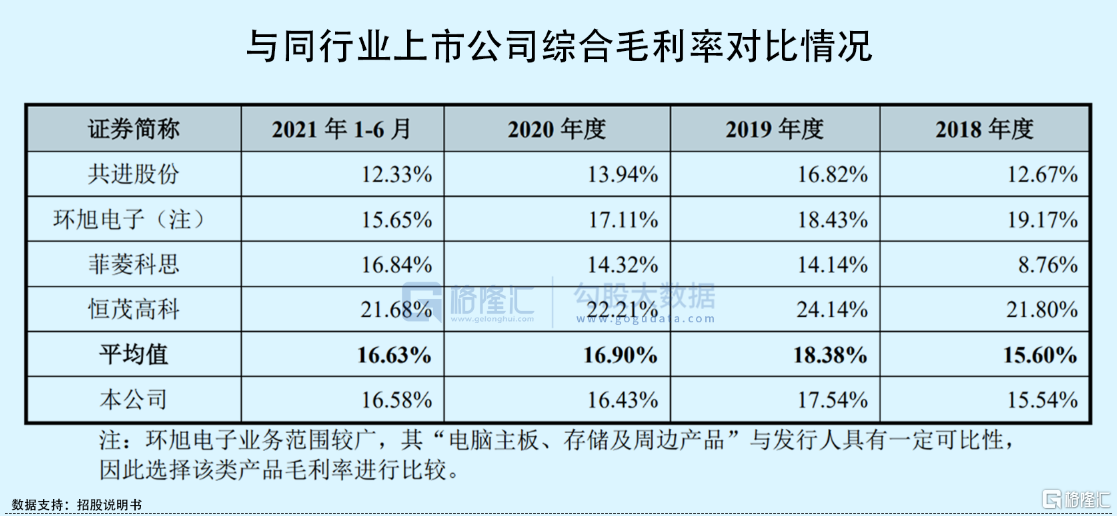

同时,公司各类产品的毛利率水平存在一定的波动,整体略低于同行业可比公司平均水平。

分产品来看,智微智能的主要收入来源为教育办公类以及消费类产品,但2021年上半年教育办公类产品收入占比有所下降,由2020年的50.82%降至39.03%;而消费类产品收入从2020年的27.67%升至34.75%,主要原因是2020 年公司成功拓展了紫光等知名客户,同时扩大了与宏碁等客户的合作规模,以致公司消费类产品收入增长较快。

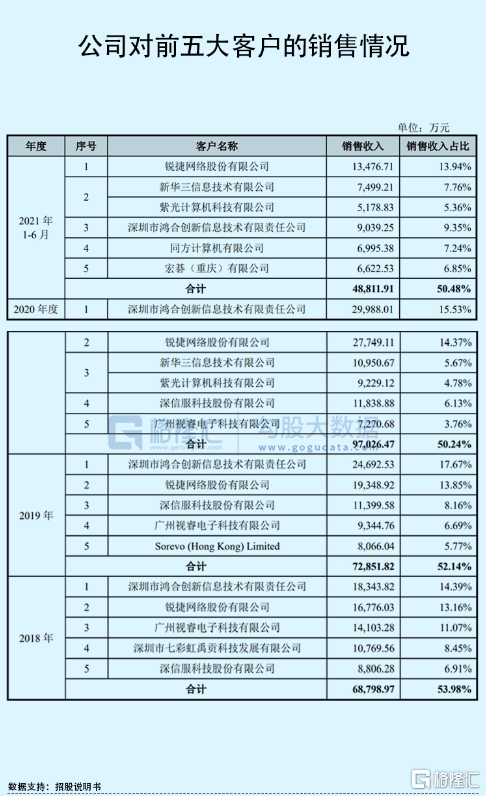

公司的主要客户包括锐捷股份、紫光计算机、鸿合科技等知名企业,2021年上半年,紫光和宏碁分别位列公司的第二和第五大客户。不过公司存在一定的客户集中度较高的风险,报告期内公司前五大客户销售收入占比均超过5成。

02

存货账面金额高

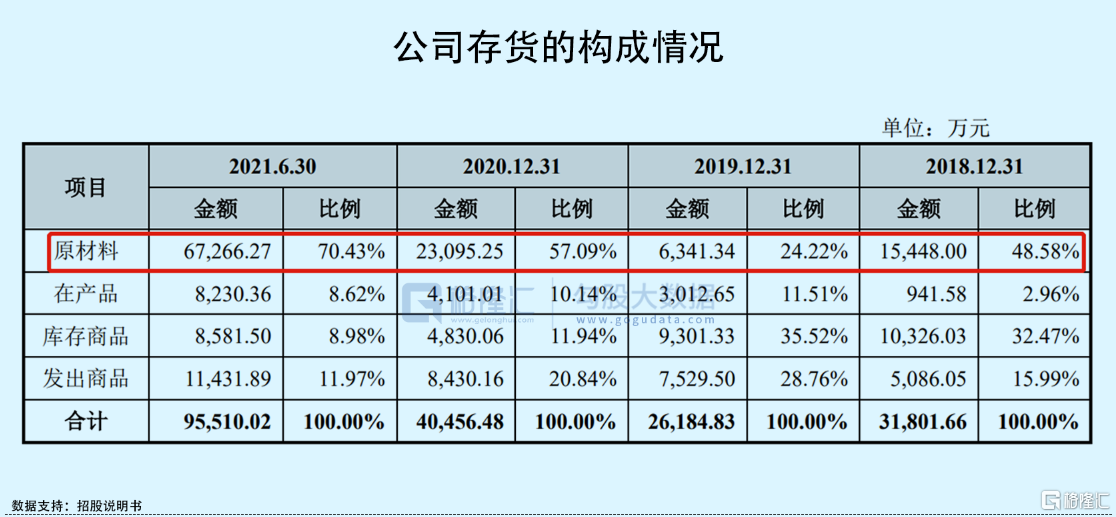

自2018 年以来受到中美贸易摩擦的影响,智微智能生产所必需的芯片、硬盘、内存等原材料存在供应紧张及价格上涨的情形。报告期内,公司采购芯片、硬盘、内存的合计金额分别为7.45亿元、7.15亿元、12.28亿元和10.13亿元,占原材料采购的比例分别为66.18%、66.49%、71.27%和75.72%,采购金额及占比较大。未来不排除核心原材料的供应将持续紧张及价格持续上涨,这将对公司的生产经营产生不利影响。

同时,为了应对原材料供应较为紧张的情况,公司对原材料芯片、元器件等紧缺或价格波动比较大的通用电子料进行了提前备货,导致年末存货中原材料金额较高。

报告期各期末,公司存货账面价值分别为3.18亿元、2.62亿元、4.05亿元和 9.55亿元。其中,2021年6月末,公司原材料账面价值为 6.73亿元,较 2020 年末增长 191.26%,从而使得公司应付账款也相应增加。

未来若出现存货积压、滞销的情况,将会降低公司的资产周转能力并对公司的盈利能力产生一定影响。此外,随着公司未来生产经营规模的持续扩大,应收账款余额将继续保持在较高水平,导致运营资金占用规模增大,从而也会给公司带来一定的营运资金压力。

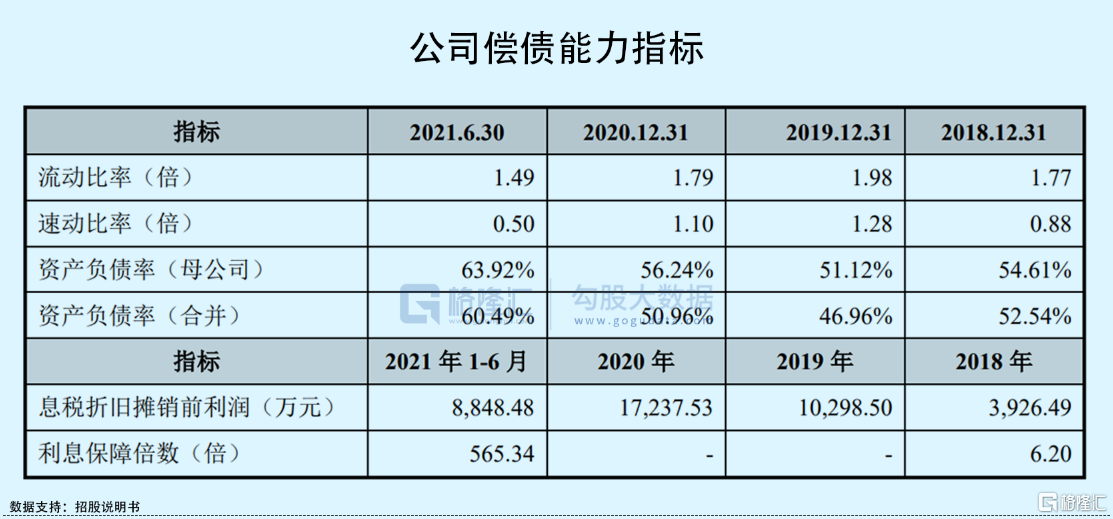

另外值得注意的是,由于公司应付账款、短期借款等流动负债金额增加较大,使得流动负债的增加幅度大于流动资产的增加幅度,导致 2021 年6 月末的流动比率、速动比率继续下降。报告期各期末,公司流动比率由1.77倍波动降至1.49倍;速动比率由0.88波动降至0.50;资产负债率(合并口径)由52.54%波动上升至 60.49%,可见公司的偿债能力亟待提升。

03

结语

总体来看,目前智微智能的盈利能力较为稳定,但同时公司还存在资产负债率高、存货金额较大、客户集中度较高等经营风险,或将成为其上市之路上的阻碍。