下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,在港上市的领先的海外铜钴矿业平台金川国际发布了一季度未经审核的营运情况。

据公告所示,金川国际一季度总收入约3.06亿美元,同比增加约83.91%,高速增长势头不改。

一季度总收入增长远超行业平均表现,Musonoi项目突破首度打开重估窗口

据公告所示,金川国际的采矿业务收入,从1.509亿美元跃升至1.801亿美元。其中,第一季度公司在铜、钴销售中分别录得收入分别约为1.38亿美元及4172万美元,较2021年同期分别增加约14%及42%。

此外,金川国际的外部采购矿产品及金属产品贸易业务产生的收入约为1.25亿美元,较2021年同期增加约723%。

结合量价来分析,第一季度,公司的采矿业务出售铜1.51万吨,同比增加约6%,及出售钴843吨,同比增加约22%。价格方面,根据伦敦金属交易所的铜平均基准价,及金属导报的钴平均基准价,一季度分别约为每吨9,985美元及每磅35.5美元,同比上升18%及66%。

因此可得,金川国际Q1收入实现大幅增长,依然来自于其量价双轮驱动主线,继上一季度或2021年全年保持一贯的核心逻辑。

值得留意的是,公司在今年一季度总收入录得大幅增长,高于行业同期表现,为本年业绩再创绩奠定了坚实基础。

较好的开局成绩,也使得投资者对公司接下来的发展及增长点逐渐产生了更大的预期。

比如,公司位于刚果(金)的重点项目Musonoi项目,近期取得了重要的突破——Musonoi铜钴矿项目完成氧化矿试回採,据悉公司于今年截至5月3日已採出3455吨氧化矿矿石,通过对该批矿石样品进行化验分析,结果显示钴品位接近2%,高品位矿床特征得到了验证,至此,公司在项目矿体上部氧化矿回採的相关工程已全面完成,标志着Musonoi项目建设进入到了基建与生产并行阶段。

从项目进程推进的阶段来判断,距离Musonoi铜钴矿项目投产的日子已越来越近,正常达产后,预期可年产约3.8 万吨铜及约7400吨钴,这将为公司未来数年业绩增长带来巨大的支撑。

站在投资角度,据公开资料显示,截至去年底,金川Musonoi铜钴矿的总储量为60.6万吨铜及17.4万吨钴,属于稀缺的成本具有可比竞争优势的超大型高品位铜钴矿山。

随着Musonoi铜钴矿项目完成氧化矿试回採,获得结果验证,将有助极大增强市场对这一块拥有巨大潜在价值的铜钴矿资产重估,这次的重估在过往是从未有过的。站在Q1公布运营数据的时点,以及试回採结果公布之际,笔者判断,金川Musonoi铜钴矿长期价值重估之“窗口”已经被打开。

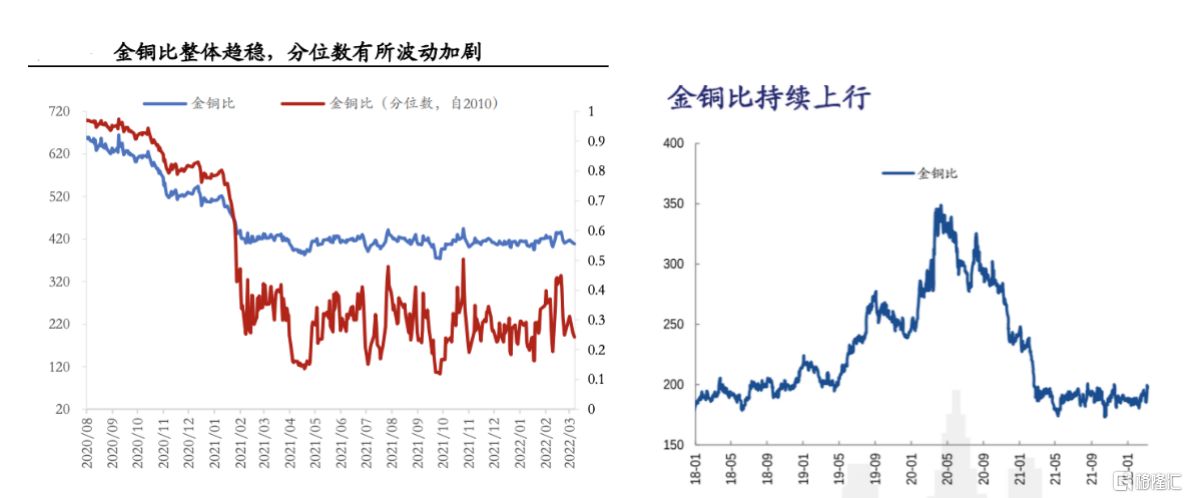

短期金铜比维持稳定,长期仍看供给端,挖掘成长型铜企的关键线索

地缘政治冲突导致海外需求减弱、订单减少、经济增长趋缓或已逐渐浮现出来,德国3月份工业订单降幅大于预期,美国一季度GDP转入负增长,新公布的中国4月官方和财新制造业PMI亦创2020年 3月以来新低。

短期来说,市场普遍担忧欧美央行收紧流动性或将对铜价表现带来压力,LME(3M)铜的报价暂维持在一万美元之下,库存随此有所提升,公开数据显示,3月COMEX 铜库存、 LME 铜库存和上海保税区铜库存均有所上行。

虽然地缘政治冲突难免会对全球铜的供应带来扰动,而“滞涨”带来潜在风险则可能会进一步拖累全球经济增速放缓,但随着全球供应链的恢复,上游矿区及主要经济体各大重要城市的疫情得到控制,社会活动和生产重回正轨,那么迎接我们的或将是铜供应恢复和铜需求畅顺的好日子。

景气再临距离我们或并不遥远,铜行业无需悲观。

站在一个较为独特的角度去看铜价。

当前,金铜比正处于自2018年以来的相对低位,若按2010年以来金铜比所处分位数来考虑,当前处余0.25分位附近,该指标持续创新低的可能性不大,在多国经济处于滞涨边缘的风险背景下,黄金有机会继续在高位保持强势,促进复苏的经济预期和政策举措,则有机会令到黄金和铜走势维持步调一致的情况,据此可预期金铜比继续在窄幅区域波动。

简单而言,黄金不跌,铜价则有望继续保持,若然黄金涨,铜则跟随会显得强势。

这样的背景为铜企提供了价格相对稳定的、位置相对高企的良好出货环境。

在这个区间更有必要关注铜产量、销售量或营收方面,能够出现提升潜力的企业,这类企业,笔者认为有机会实现“弯道超车”。

而拉长时间维度来研究,据Mining.com网站报道,英国商品研究所(CRU)分析师预计,到2030 年全球铜缺口将达到每年470万吨,为此,世界铜工业需要投资1000 多亿美元建设矿山。

从该则消息可分析到,客观来看,铜供给端的长期制约仍会是行业关注的重点方向。

首先,供给比需求的波动性似乎更加低,一段时间来看供给变动的方向性更为清晰明确,供给端研究确定性相对较优,比如在碳中和时代,新能源、新能源汽车的发展将使得铜使用的量大大超过此前任一轮的经济周期和产业革命所能遇见的,因此,铜未来大有可为已逐渐成为行业共识。

其次,供给端出现突发事件的概率较高,往往供给端发生的突发事件,带来的是供需紧张预期,对价格大概率形成利好支撑,比如矿场工人及港口工人罢工事件、矿场关停等意外产业事件冲击。

最后,供给端的维持和开发,需要持续不断的投入或基础设施设备的更新,长期来看,行业集中度趋于上升,头部企业格局稳定,腰部中型企业向上发展弹性较大,排位的更替取决于上游矿企能否每年靠稳定的业务与现金流创造能力来维持庞大的资本开支,这一点最终决定了其是否拥有实力持续巩固自身在上游产量和储量的优势位置,笔者认为,这一标准理应成为挖掘成长型铜企的关键线索之一。

总的来看,金川国际在今年一季度总收入增长远超行业平均表现,铜的产量、销量维持着正常的输出,钴的产量、销量有了更加明显增长,铜钴采矿业务互为补充、支持,共同为公司全年维持良好增长及充沛现金流打下良好基础,也为公司核心竞争力的持续提升打好根基。

随着Musonoi项目进程的加快,该公司距离新一轮高速成长阶段的入口也会越来越近。笔者认为,这样的金川国际是值得投资者去重新关注的。