下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

行业景气变化:

▶新冠疫情:英美新增确诊小幅上升,上海全面复工复产仍有距离。截至2022年5月9日,全球新冠累计确诊病例达5.16亿例,5月2日至5月9日全球新增确诊病例360万例,增速持续回落。发达国家中英国、美国新增病例有所上升。上海市5月9日新增确诊病例234例,较5月2日新增病例274例有所回落。尽管新增病例不断下降,但全面复工复产仍有距离,上海市2022年高考已推迟至7月。

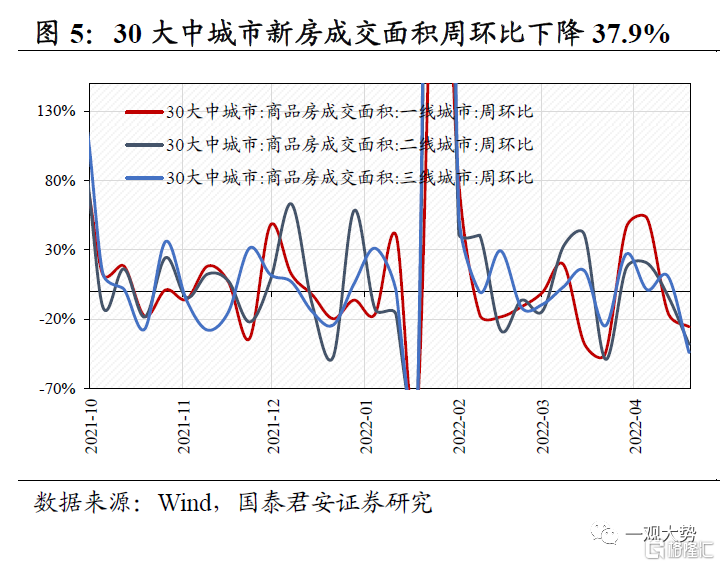

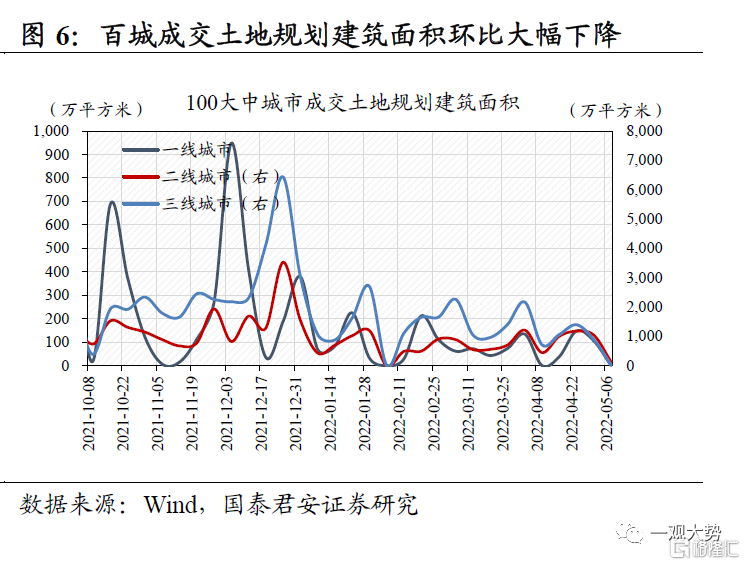

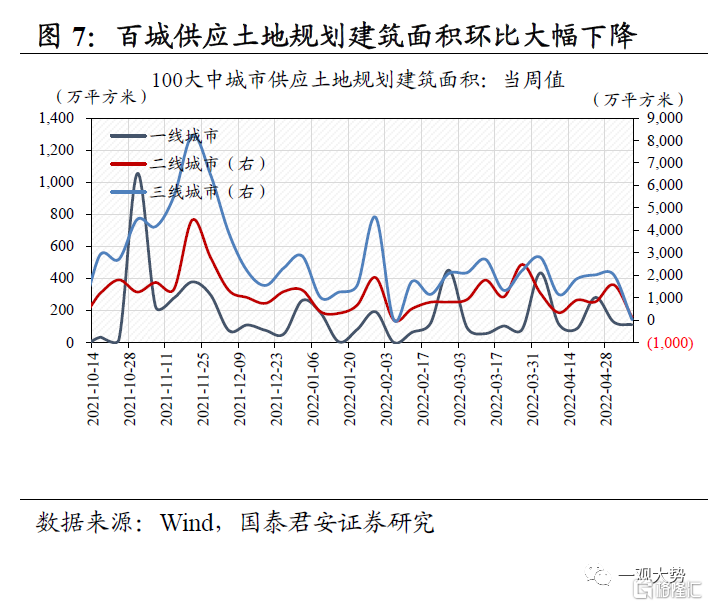

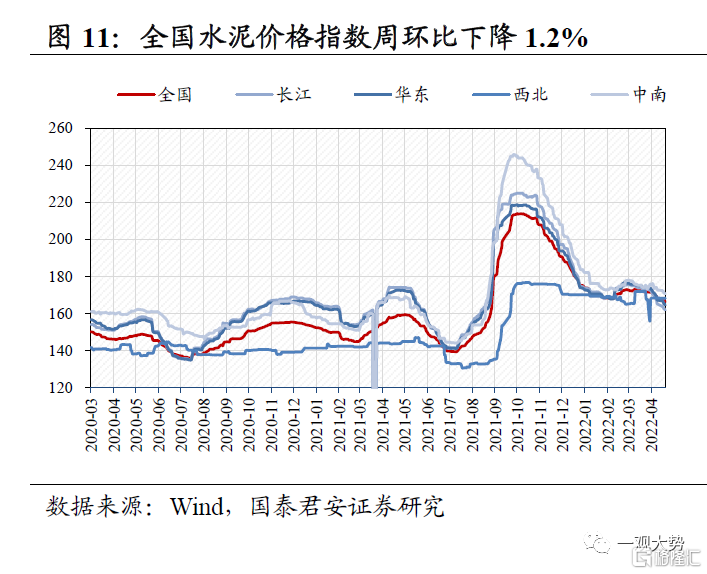

▶基建地产:新房成交面积持续下降,水泥厂商为出货压低价格。上周30大中城市新房成交面积周环比下降37.9%,100大中城市供应土地规划建筑面积和100大中城市成交土地规划建筑面积周环比下降。从商品房和土地成交数据来看,当前房地产需求端依然疲软。根据卓创资讯,上周全国P.O42.5水泥均价458.81元/吨,周环比下跌1.36%,主因当前需求依然疲软,部分厂商为增加出货量而降价。

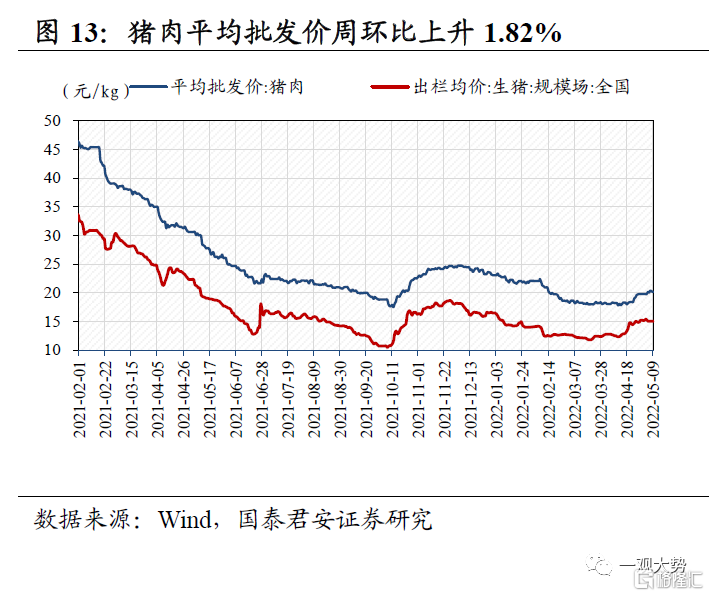

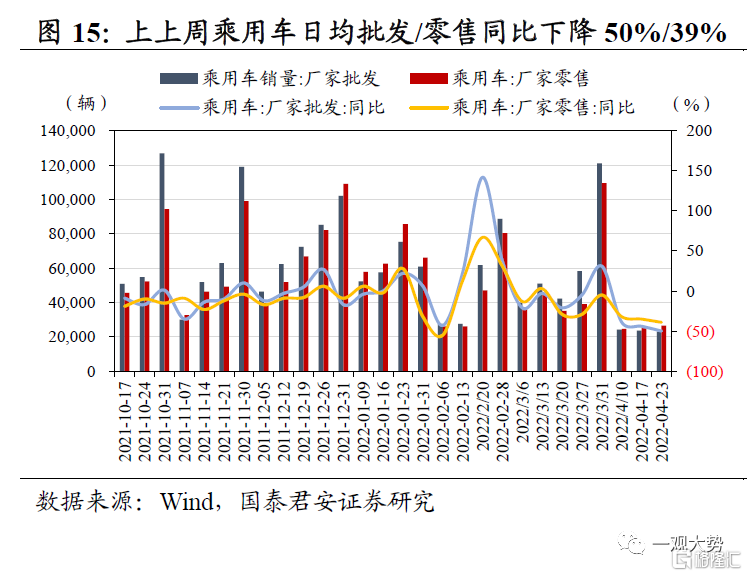

▶下游消费:生猪4月出栏量环比减少,国内汽车销量同比降幅收窄。5月9日猪肉平均批发价20.15元/kg,周环比上升1.82%。据涌益咨询,4月生猪出栏量月环比减少,能繁母猪环比下降0.13%,产能去化下供给持续向下。据乘联会,2022年4月24日至4月30日我国乘用车批发/零售日均销量同比下降39%/28%,下降幅度有所收窄。

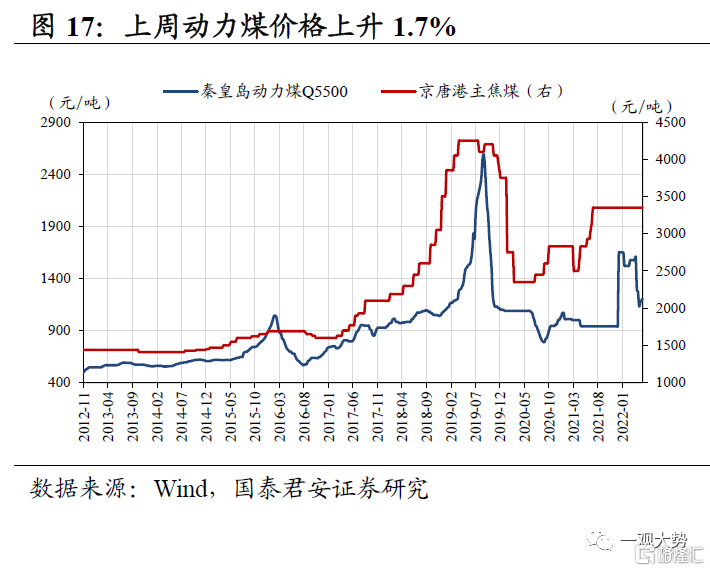

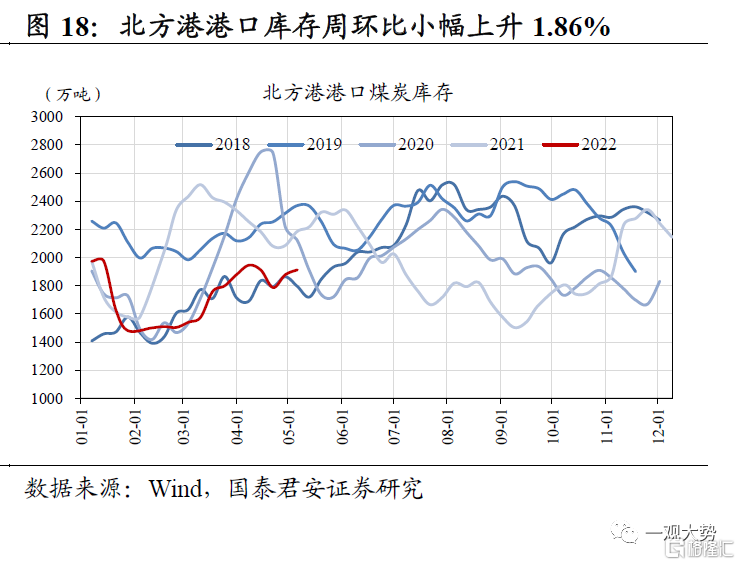

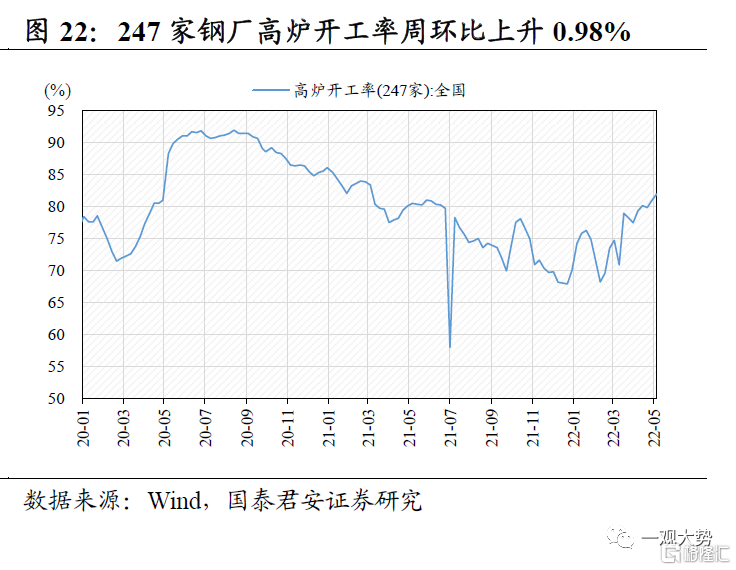

▶上游资源:动力煤限价细则落地,复工复产下钢厂高炉开工率回升。上周国内动力煤价格小幅上调,短期内俄乌冲突与全球能源短缺降持续支撑煤价。5月6日发改委明确各地煤价上限,此次规定的现货价格上限高于2月的规定。上周全国247家钢厂高炉开工率81.91%,周环比上升0.98%,主因各地复工复产有序开展,高炉开工率提升。

▶交通运输:五一快递业务量同比增长,全球油运价格有所回调。五一假期期间(4月30日-5月4日)全国快递业务量同比增长2.3%,五一假期结束后快递量增幅持续回升。5月9日波罗的海原油运输指数BDTI报1160点,周环比下降7.26%,主因俄乌冲突的影响有所减弱,俄欧地区小型油轮运价下降明显,油运价格有所回调。

▶新兴产业:光伏风电装机容量持续增加,新能源汽车销量增速放缓。各地均出台相关政策利好风电行业发展,风电发电新增设备容量持续扩大。一季度光伏发电新增装机持续增加,组件指数维持上行趋势。受疫情影响,国内供应链受阻,新能源汽车销售增速有所放缓。

▶风险提示:疫情扩散超预期、政策落地情况不及预期。

01

行业景气变化:国内汽车销量同比降幅收窄,复工复产下钢厂高炉开工率回升

本期行业景气观察趋势:新冠疫情:英美新增确诊小幅上升,上海全面复工复产仍有距离。截至2022年5月9日,全球新冠累计确诊病例达5.16亿例,累计死亡病例达627万例,5月2日至5月9日全球新增确诊病例360万例,增速持续回落。欧美国家中法国、德国等欧洲国家新增确诊病例不断下降,而英国、美国新增病例有所上升。上海市5月9日新增确诊病例234例,较5月2日新增病例274例有所回落,且为4月以来最低值。尽管新增病例不断下降,但距离全面复工复产仍有距离,上海市2022年高考已推迟至7月。基建地产:新房成交面积持续下降,水泥厂商为出货压低价格。上周30大中城市新房成交面积周环比下降37.9%,100大中城市供应土地规划建筑面积周环比下降93.13%,100大中城市成交土地规划建筑面积周环比下降92.1%。从商品房和土地成交数据来看,当前房地产需求端依然疲软。根据卓创资讯,上周全国P.O42.5水泥均价458.81元/吨,周环比下跌1.36%,主因当前需求依然疲软,部分厂商为增加出货量而降价。下游消费:生猪4月出栏量环比减少,国内汽车销量同比降幅收窄。5月9日猪肉平均批发价20.15元/kg,周环比上升1.82%。据涌益咨询数据,4月生猪出栏量月环比有所减少,能繁母猪环比下降0.13%,产能去化持续,供给持续向下。据乘联会数据,2022年4月24日至4月30日我国乘用车批发/零售日均销量同比下降39%/28%,下降幅度有所收窄。上游资源:动力煤限价细则落地,复工复产下钢厂高炉开工率回升。上周国内动力煤价格小幅上调,短期内俄乌冲突与全球能源短缺降持续支撑煤价。5月6日发改委明确各地煤价上限,此次规定的现货价格上限高于2月的规定。上周全国247家钢厂高炉开工率81.91%,周环比上升0.98%,主因各地复工复产有序开展。交通运输:五一快递业务量同比增长,油运价格回调。4月30日-5月4日全国快递业务量同比增长2.3%,五一假期结束后快递量增幅持续回升。5月9日波罗的海原油运输指数BDTI报1160点,周环比下降7.26%,主因俄乌冲突影响有所减弱,俄欧地区小型油轮运价下降明显。新兴产业:光伏风电装机容量持续增加,新能源汽车销量增速放缓。政策利好风电行业,发电新增设备容量持续扩大。一季度光伏发电新增装机持续增加,组件指数维持上行。受疫情影响,国内供应链受阻,新能源汽车销售增速有所放缓。

02

行业景气度跟踪

2.1. 全球疫情情况追踪:全球新增确诊持续回落,上海全面复工复产仍有距离

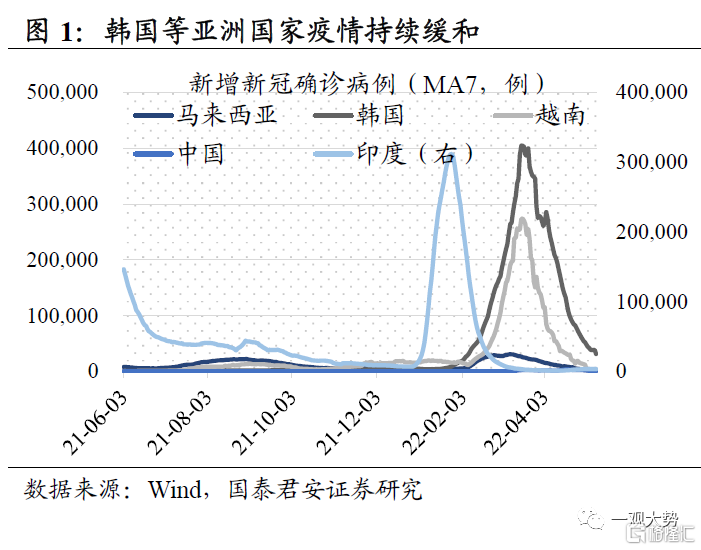

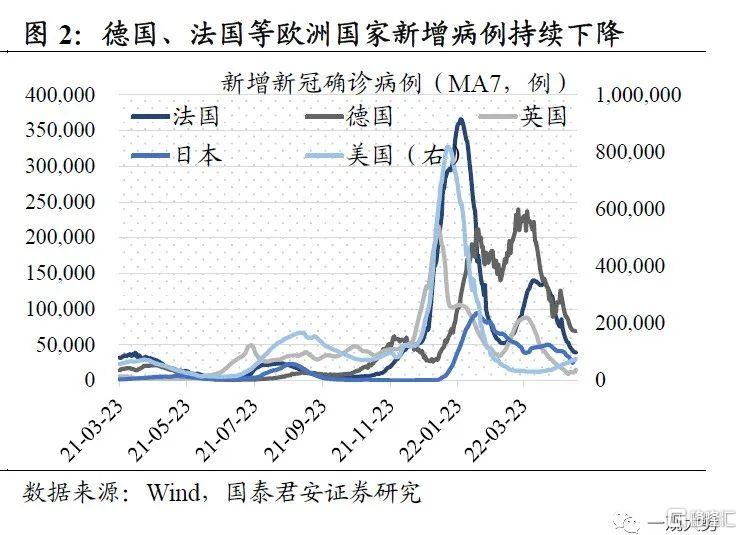

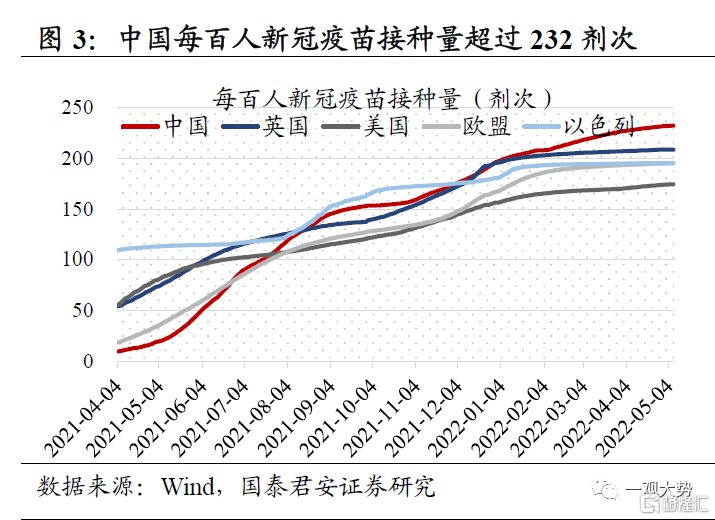

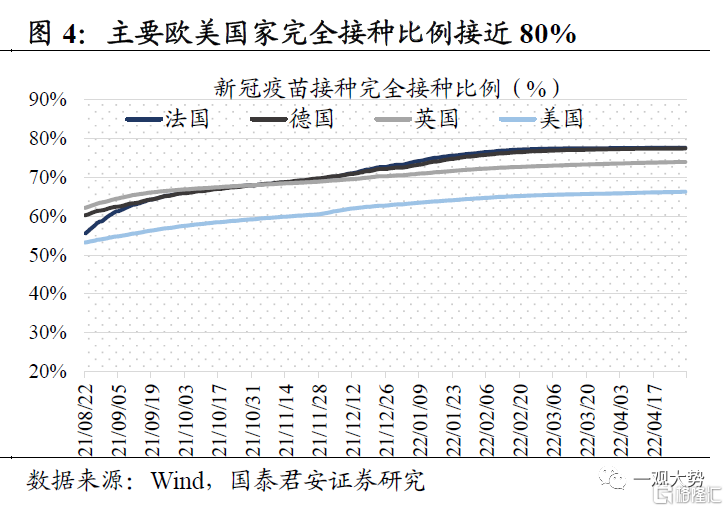

新增确诊环比持续回落,英美新增确诊小幅上升。截至2022年5月9日,全球新冠累计确诊病例达5.16亿例,累计死亡病例达627万例,5月2日至5月9日全球新增确诊病例360万例,增速持续回落。具体来看,亚洲国家中韩国、越南等新增确诊病例持续回落,而印度新增病例有所上升;欧美国家中法国、德国等欧洲国家新增确诊病例不断下降,而英国、美国新增病例有所上升。从疫苗接种情况来看,国内每百人新冠疫苗接种量已经超过232剂次,主要欧美国家接种比例接近80%。上海全面复工复产仍有距离,全国核酸检测价格持续下降。上海市5月9日新增确诊病例234例,较5月2日新增病例274例有所回落,且为4月以来最低值。尽管新增病例不断下降,但距离全面复工复产仍有距离,上海市2022年高考已推迟至7月。继4月2日国务院和医保局要求各地核酸检测单检价格不得高于28元/份,多人混检价格不得高于8元/人以来,各地核酸检测价格不断下调,其中北京市混检价格已下调至3.4元每人份。

2.2. 基建地产:新房成交面积持续下降,水泥厂商为出货压低价格

地产:新房成交面积持续下降,限购限贷政策持续放松。上周30大中城市新房成交面积周环比下降37.9%,其中一线城市、二线城市、三线城市环比分别下降25.62%、38.26%、44.24%。100大中城市供应土地规划建筑面积周环比下降93.13%,100大中城市成交土地规划建筑面积周环比下降92.1%。从商品房和土地成交数据来看,当前房地产需求端依然疲软。继政治局会议支持刚性和改善性住房需求以来,东莞等地继续放松限购限贷政策,以刺激购房需求。

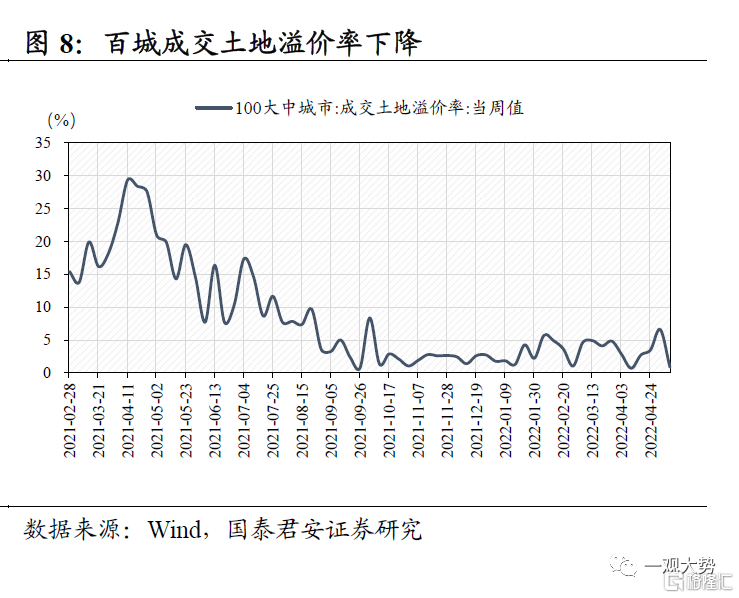

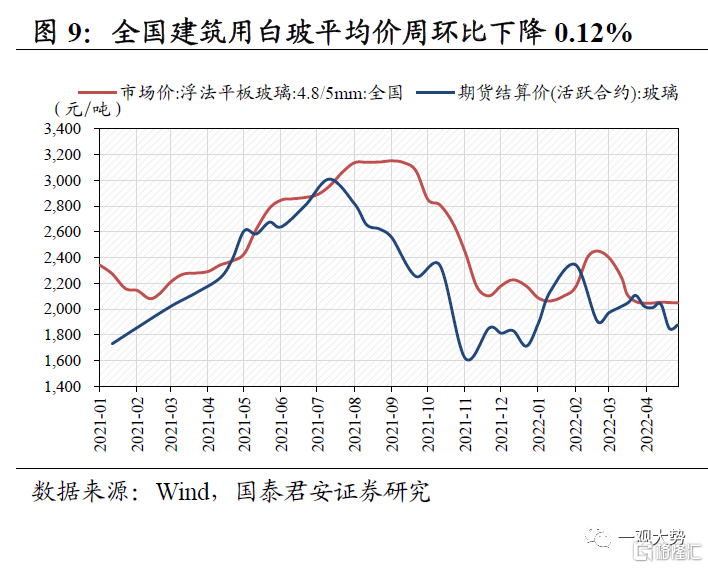

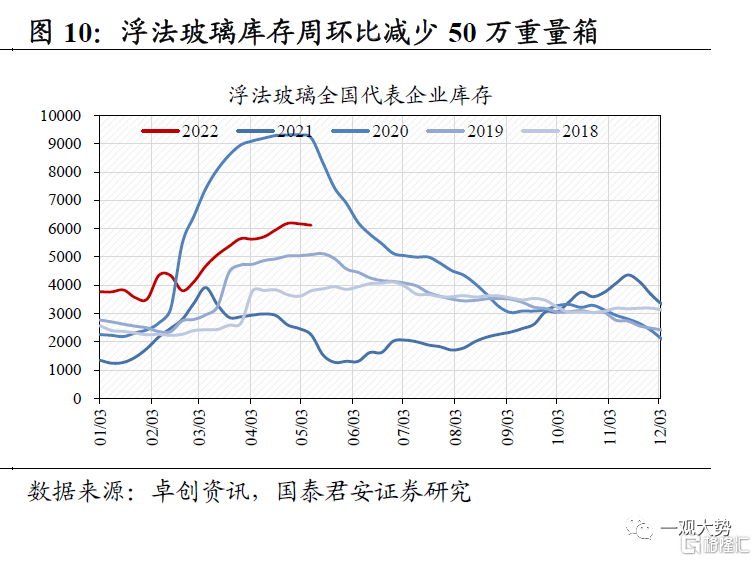

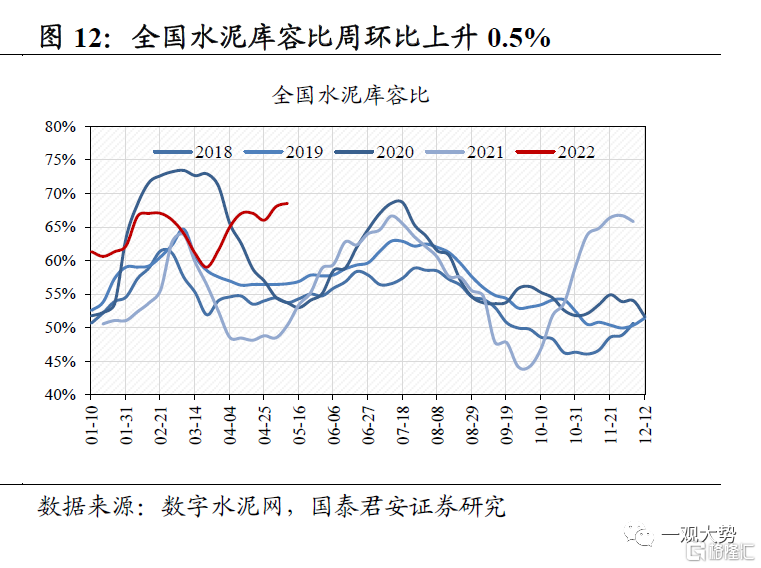

建材:疫情持续影响玻璃需求,水泥厂商为出货压低价格。上周国内浮法玻璃均价2047.84元/吨,周环比下降0.12%。上周全国代表企业库存6116万重量箱,周环比减少50万重箱,疫情对玻璃需求和运输的影响持续。根据卓创资讯,上周全国P.O42.5水泥均价458.81元/吨,周环比下跌1.36%,主因当前需求依然疲软,部分厂商为增加出货量而降价。据数字水泥网,上周全国水泥库容比周环比上升0.5%。

2.3. 下游消费:生猪4月出栏量环比减少,国内汽车销量同比降幅收窄

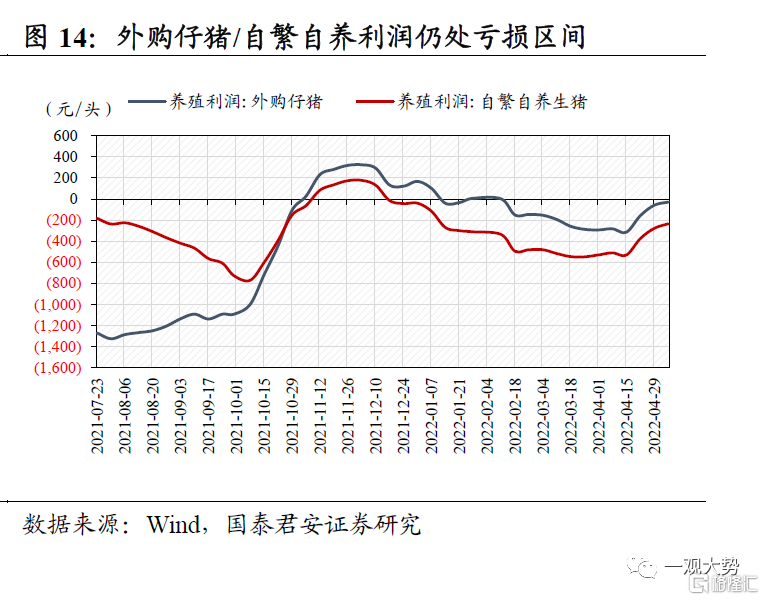

农产品:生猪价格小幅上涨,4月出栏量环比减少。5月9日猪肉平均批发价20.15元/kg,周环比上升1.82%。5月6日外购仔猪、自繁自养利润分别为-27.72元/头、-234.97元/头,亏损幅度周环比持续缩小,但利润依然处于负区间,产能去化势不可挡。据涌益咨询数据,4月生猪出栏量月环比有所减少,能繁母猪环比下降0.13%,产能去化持续,供给持续向下。

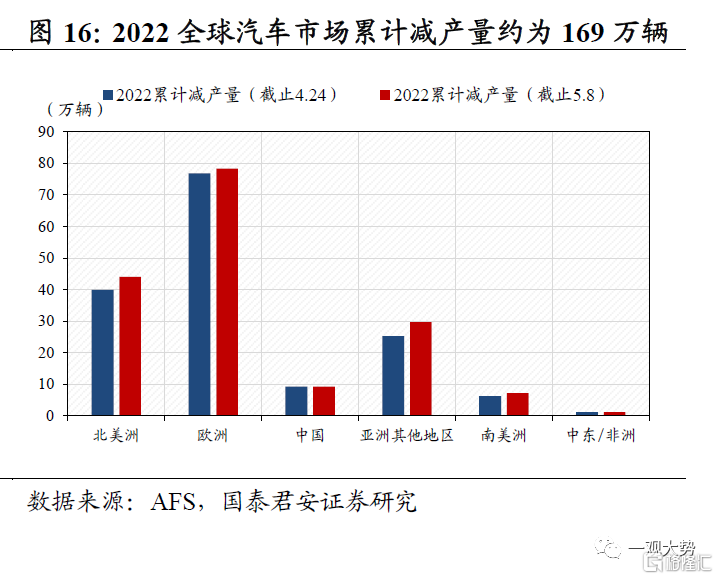

汽车:国内汽车销量降幅收窄,缺芯持续打击欧美汽车产量。据乘联会数据,2022年4月24日至4月30日我国乘用车批发/零售日均销量同比下降39%/28%,下降幅度有所收窄。据AFS数据,截至5月8日,由于芯片短缺,2022全球汽车市场累计减产量约为169.4万辆,与4月24日相比增加10.84万辆。具体来看,欧洲、北美减产量最高,而国内累计减产量较小,且近两周仍未增加。

2.4. 上游资源:动力煤限价细则落地,复工复产下钢厂高炉开工率回升

煤炭:国内动力煤价格持续上调,动力煤限价细则落地。截止5月6日,Q5500秦皇岛动力煤价报收1205元/吨,周环比上升1.7%,短期内俄乌冲突与全球能源短缺降持续支撑煤价。5月6日发改委明确各地煤价上限,如无正当理由超过限价则可认定为哄抬价格,此次规定的现货价格上限高于2月的规定。此前市场担忧过高的煤价会引发政策的进一步打压,随着煤价相关政策基本全部落地,这一担忧逐渐消散。

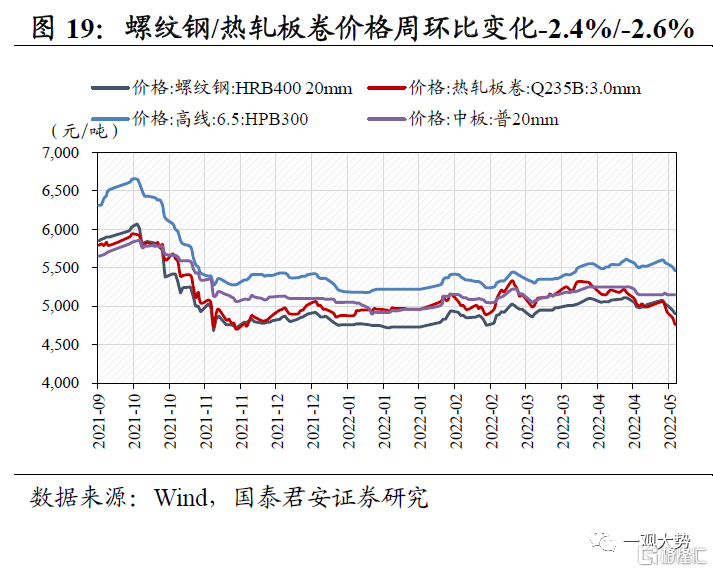

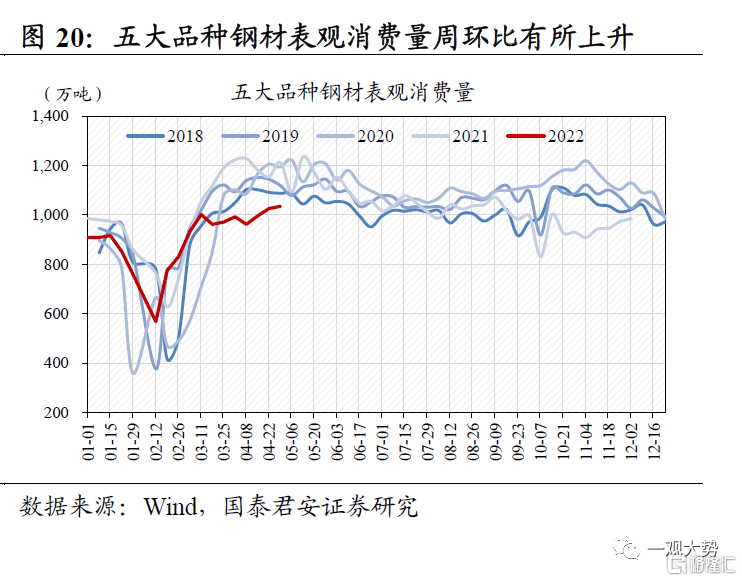

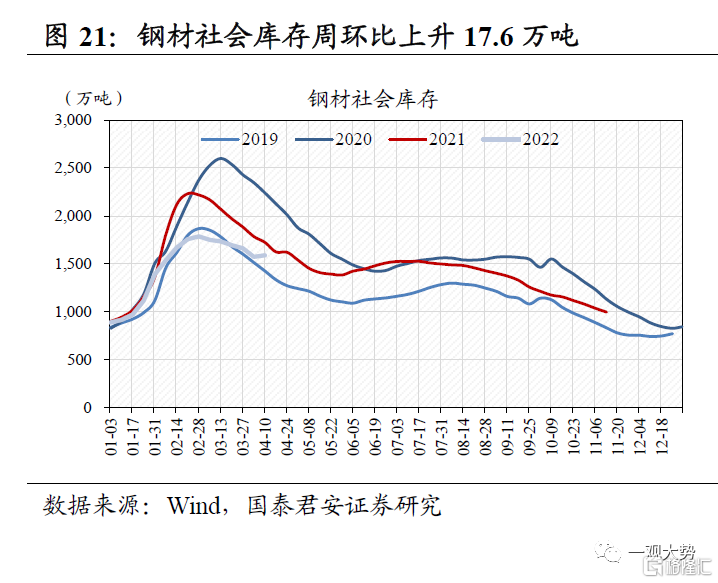

钢铁:疫情影响下钢材需求下行,复工复产下高炉开工率回升。截止5月10日,螺纹钢、热轧板卷价格分别报收4900元/吨、4760元/吨,周环比变化-2.4%、-2.6%。上周五大品种钢材表观消费量975.9吨,下降59.1万吨,钢材社会库存1591万吨,周环比上升17.6万吨,短期疫情仍对钢材需求有不利影响。上周全国247家钢厂高炉开工率81.91%,周环比上升0.98%,主因各地复工复产有序开展。

2.5. 交通运输:五一快递业务量同比增长,油运价格有所回调

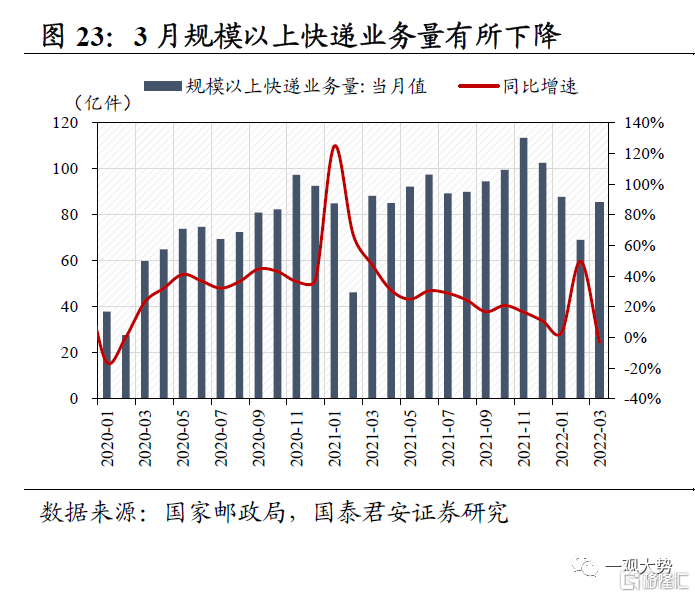

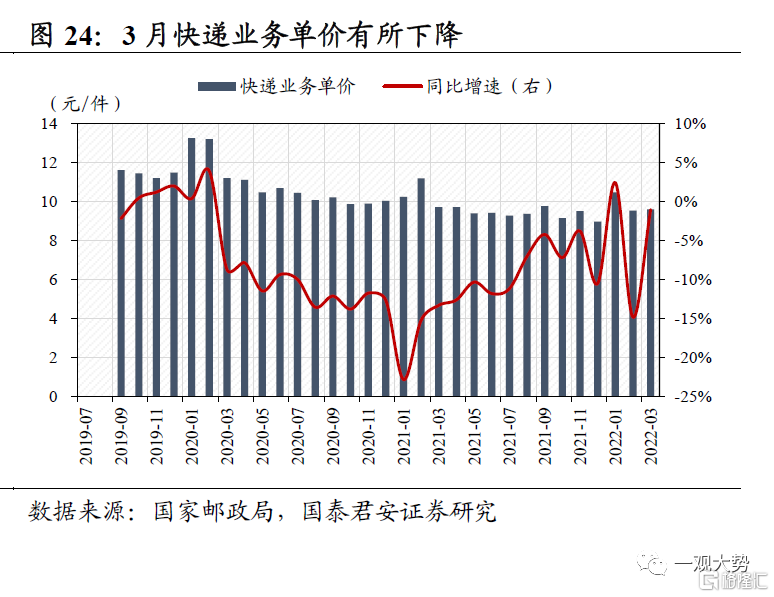

快递:3月快递业务量价齐减,五一快递业务量同比增长。根据国家邮政局数据,3月份我国规模以上快递业务收入为818.50亿元,同比下降4.2%;3月我国规模以上快递业务量为85.4亿件,同比下降3.1%;快递业务单价9.58元,同比下降1.1%;快递业务量价齐减主要系近期多地疫情防控致部分网点运营受阻。4月30日-5月4日全国快递业务量同比增长2.3%,五一假期结束后快递量增幅持续回升,且前期积压快递逐渐恢复派送。

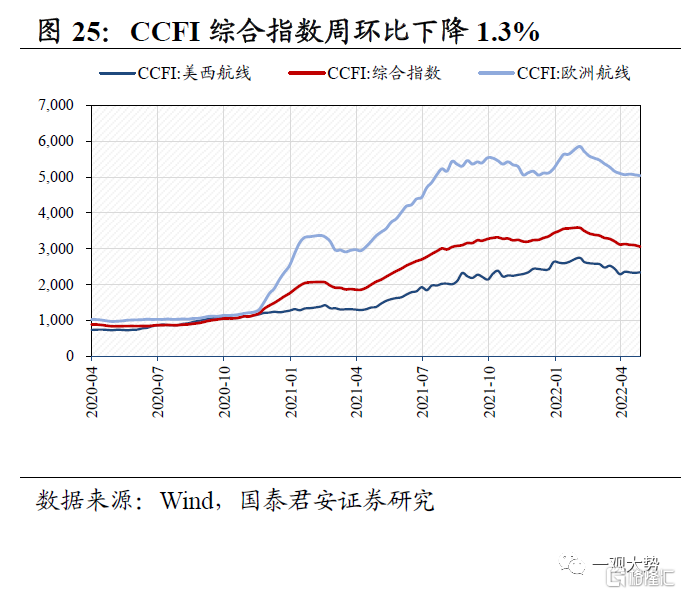

航运:干散货运价持续上升,地缘冲突减弱油运价格回调。干散货运输方面,5月9日波罗的海干散货指数BDI报2831点,周环比上升13.06%。油运方面,5月9日波罗的海原油运输指数BDTI报1160点,周环比下降7.26%,主因俄乌冲突影响有所减弱,俄欧地区小型油轮运价下降明显。集运方面,5月6日CCFI综合指数为3056.98点,周环比小幅下降1.3%,维持下降趋势。

2.6. 新兴产业链:光伏风电装机容量持续增加,新能源汽车销量增速放缓

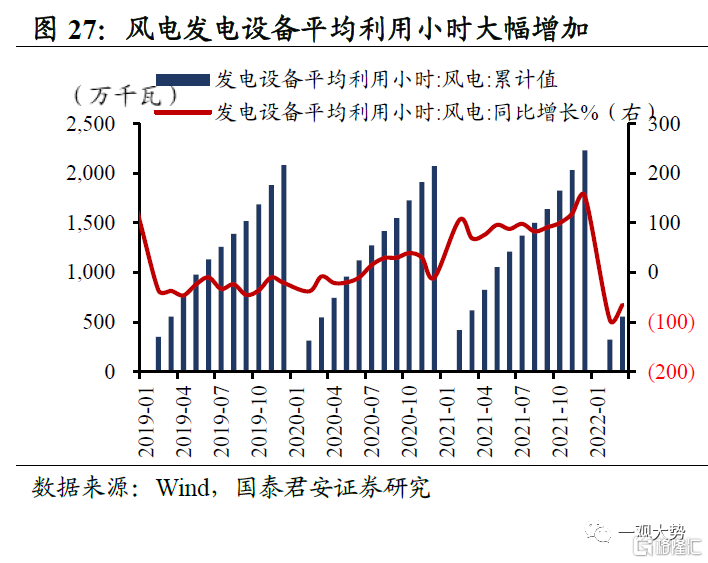

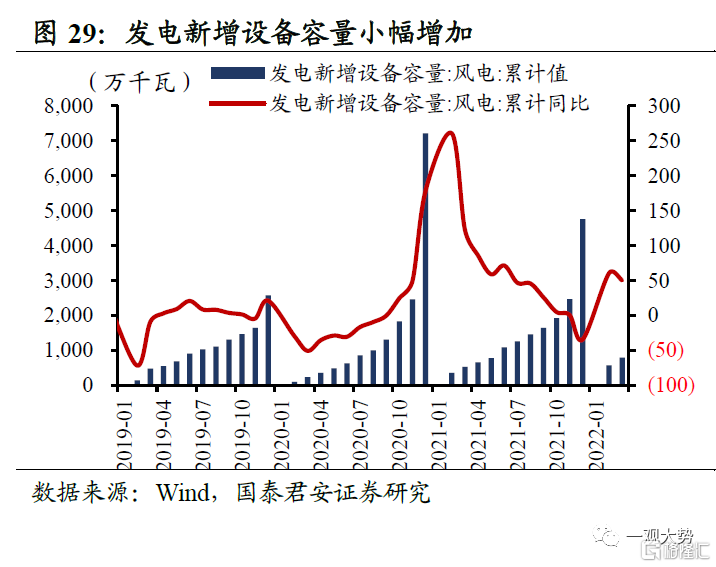

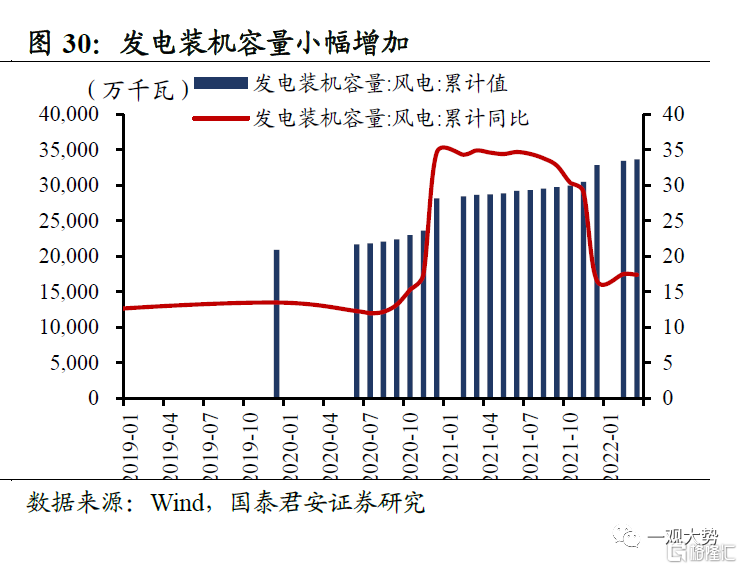

风电:政策利好风电行业,发电新增设备容量持续扩大。截止2022年5月10日Wind最新数据显示,风电发电设备平均利用小时大幅增加至555小时,环比增幅为71.83%,但相比去年同期数据有所减少,同比减幅为-65.00%。风电电源基本建设投资完成额累计值相比去年同期数据同样有所减少,达到216.00亿元。同比减幅为-33.50%,环比增幅为74.19%。就发电新增设备容量而言,3月累计发电新增设备容量增加至790.00万千瓦,同比增幅达37.87%。发电装机容量增加至33,652.00万千万,幅度较小,仅为0.63%。早在2022年4月初,国家发展改革委国家能源局印发的《关于做好新能源领域增量混合所有制改革重点推进项目工作的通知》就提及重点在光伏、风电行业探索形成国企和民企合作的新模式,通过央国企与民企的混改,从而实现国有资本和民营资本的优势互补。整体而言,风电高景气持续。根据航运研究机构克拉克森近期发布的报告显示,海上风电市场在经济下行叠加疫情肆虐的背景下逆势上扬,2021年全球海上风场新增投产84个共18.5GW,包括海上风机3,400多台,投产规模同比增长177%,创下历史新高。全球风能理事会(GWEC)预测,2021-2030年全球将新增逾235GW海上风电装机,年均复合增速约23.6%,到2030年累计装机量将超过270GW。

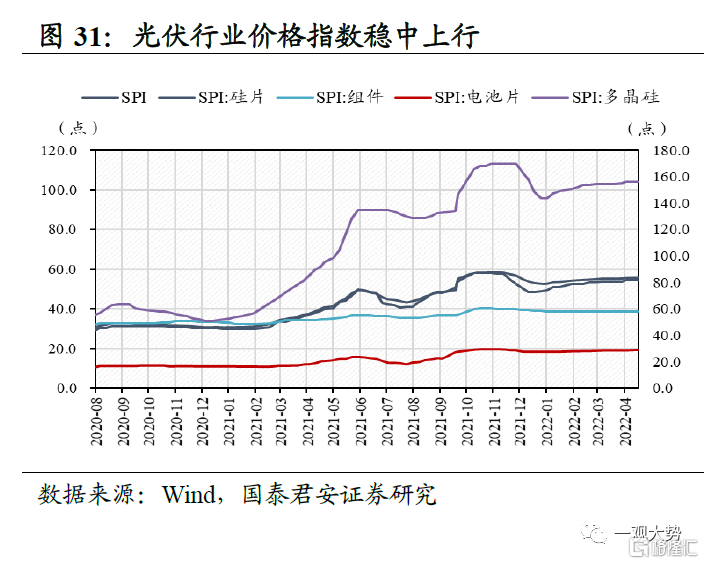

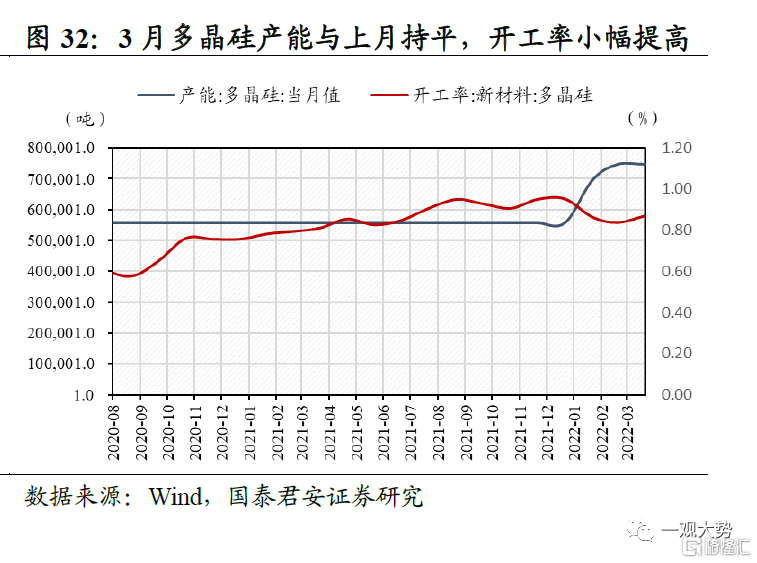

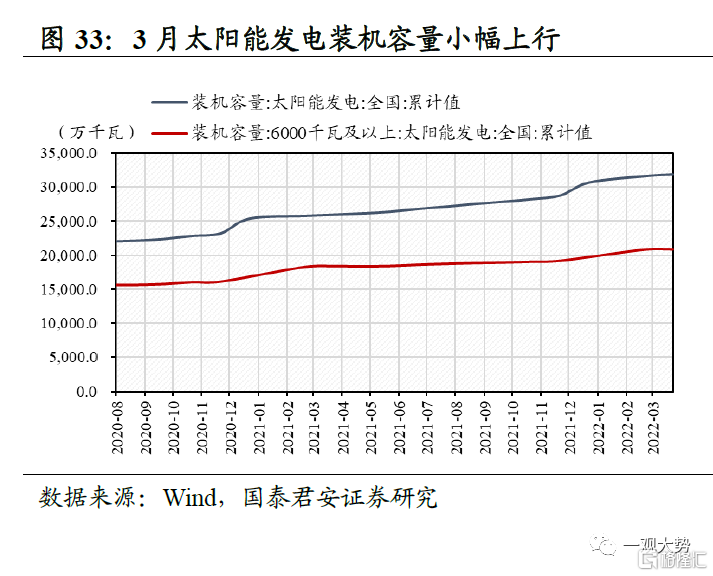

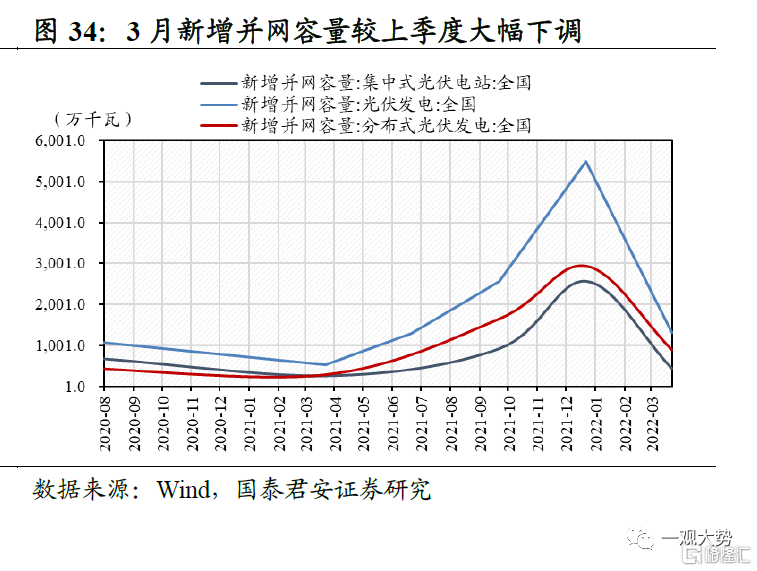

光伏:一季度光伏发电新增装机持续增加,组件指数维持上行。根据Wind最新数据显示,光伏行业价格指数为55.98,环比上调0.47%;组件价格指数月电池片价格指数分别为38.79/29.19,与上期价格持平;硅片价格指数和多晶硅价格指数小幅上调至54.93和54.56,增幅分别为0.68%/1.19%。根据百川数据,截止2022年3月,多晶硅产能与2月持平,达745,500.00吨。同时,开工率小幅上升0.03%至0.87%。太阳能发电装机容量小幅上行0.87%至31,855.00万千瓦,其中,6000千瓦及以上的太阳能发电装机容量为20,860.00万千瓦,环比月增幅为0.25%。相对2021Q4而言,光伏发电新增并网容量大幅下调。其中,全国集中式光伏电站新增并网容量下调83.04%达434.10万千瓦;全国分布式光伏电站新增并网容量下调69.71%达887.00万千瓦。2022年5月9日央行发布Q1货币政策执行报告,其中明确指出要抓实碳减排支持工具落地,加大对大型风电光伏基地及周边煤电改造升级的支持力度。作为核心板块的光伏行业一季度表现亮眼,叠加政策的大力扶持,行业景气度或将会持续。

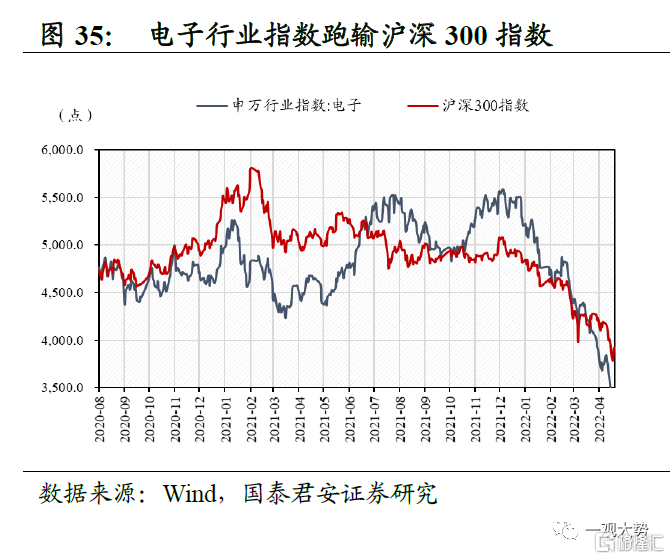

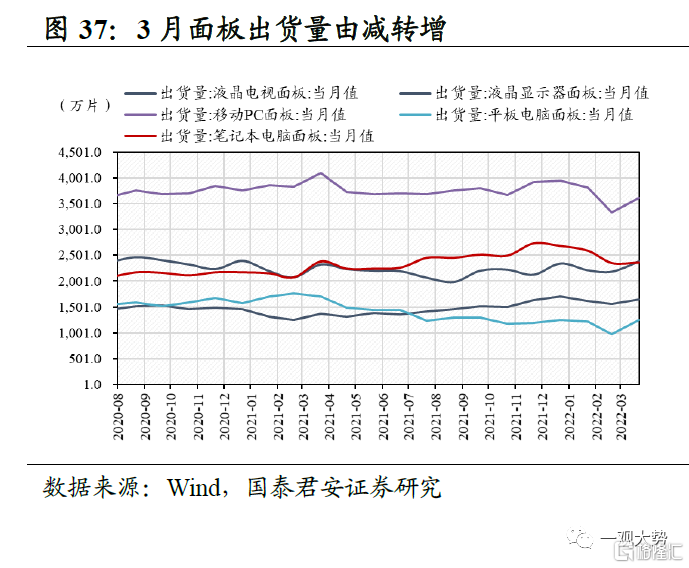

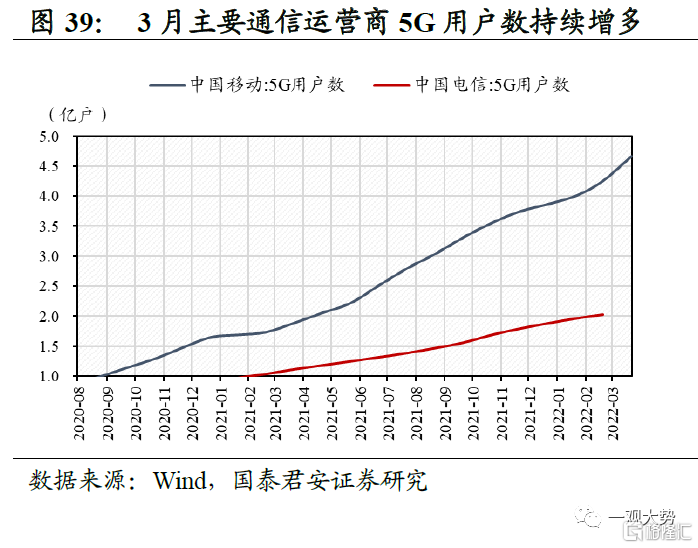

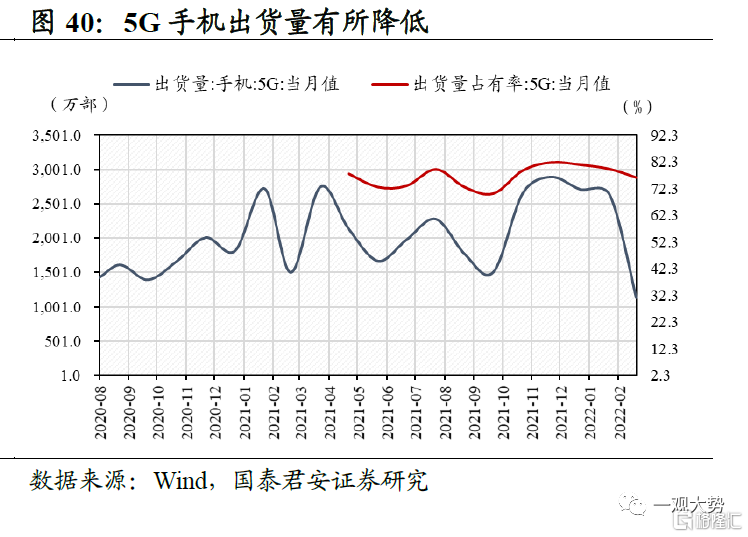

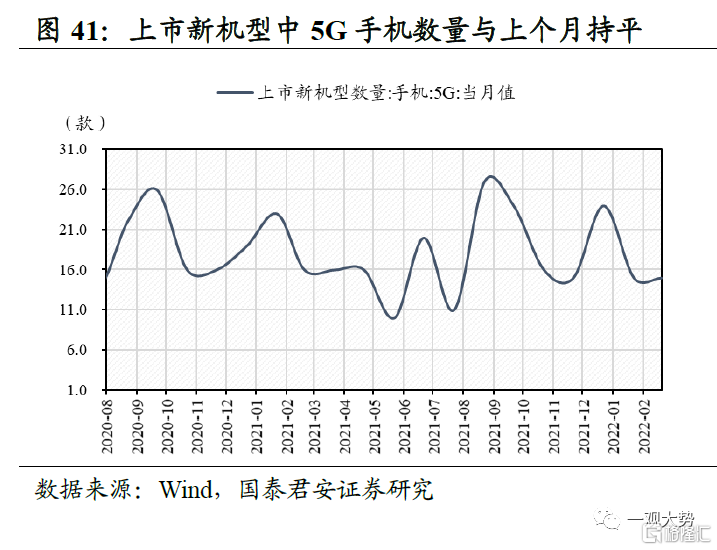

消费电子和5G:受市场需求等因素的影响,面板出货量由减转增,消费电子行业回暖,景气拉升。截止2022年5月9日,申万电子行业指数震荡下跌至3,443.76点,跑输沪深300指数465.06点。截止2022年2月数据,手机出货量大幅降低,同比下降了37.10%,环比下降54.99%。截止2022年3月,面板出货量呈现不同程度上升态势,具体而言,液晶电视面板出货量增加至2380.0万片,环比增加9.17%;平板电脑面板出货量增加至1250.0万片,环比增加27.55%;笔记本电脑面板出货量增加至2360.0万片,环比增加0.43%;液晶显示器面板和移动PC面板出货量同样增加,分别环比增加5.77%/8.41%,为1650.0万片和3610.0万片。此外,液晶电视面板价格稳中小幅下调,4月份32寸液晶电视面板价格与上个月持平,为38美元/片;55寸液晶电视面板价格相较上个月下降了1.87%,达105.00美元/片。5G用户范围持续扩大,5G基站数量持续增多。以中国移动、中国电信等代表的主要通信运营商数据显示,5G客户持续增多。截止2022年3月,中国移动的5G用户数达4.67亿,环比增长9.67%,中国电信的5G用户数达2.02亿,环比增长3.10%。5G手机的出货量大幅降低,主要是iPhone 13系列手机缺货等原因导致近期整体5G手机出货的萎缩,5G手机出货量占有率跌至76.50。就上市新机型中5G手机的数量而言,与上个月持平,为15款。5G基站数量也持续增多,截止2022年3月,5G基站建设量达到13.4万个,累计达155.90万个。截止目前,5G网络已覆盖全国所有地级市和县城城区。

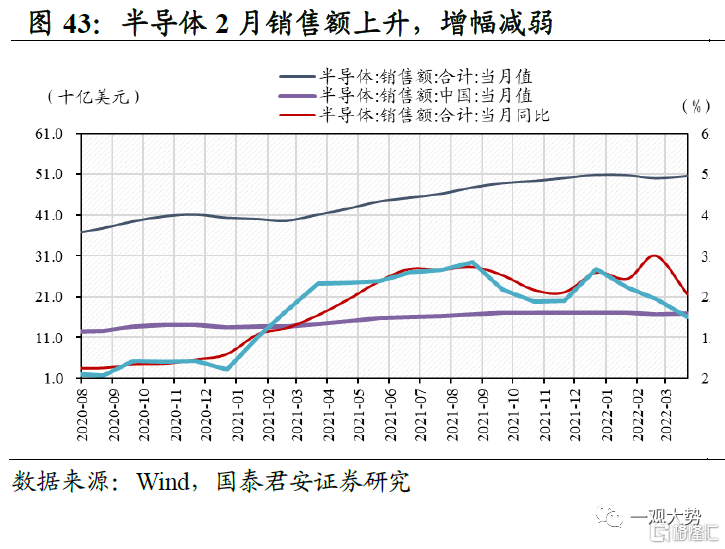

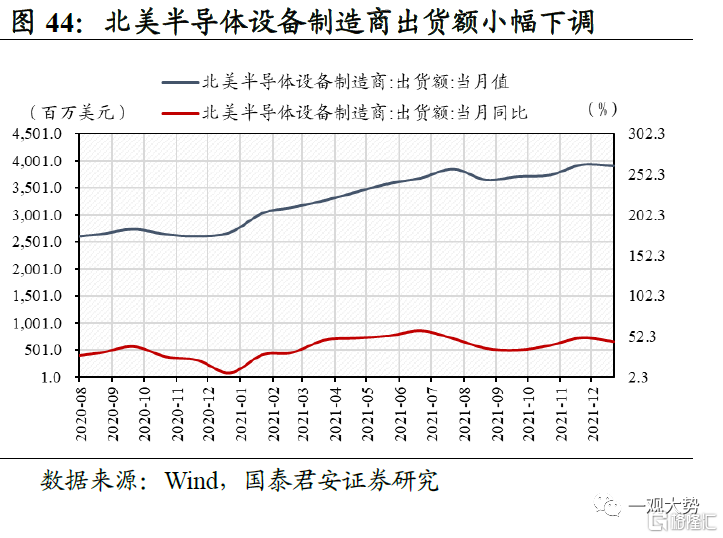

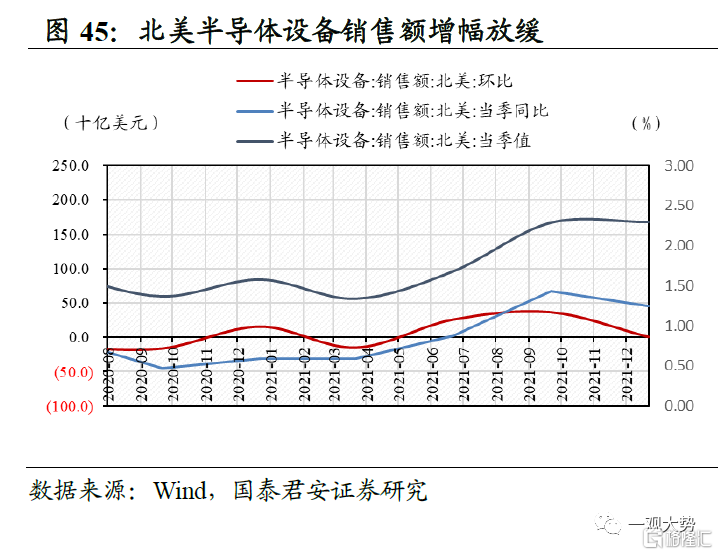

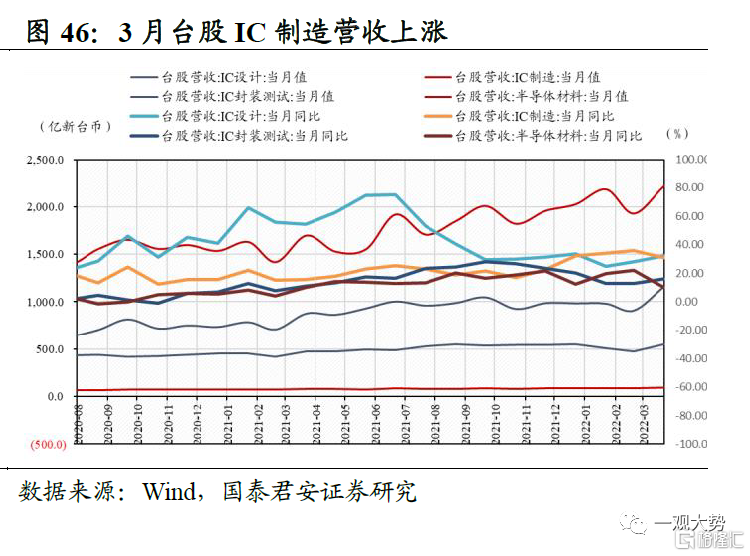

半导体:3月台股IC制造营收上涨,景气持续走高。半导体3月销售额为505.8亿美元,同比增加23.00%。其中中国市场半导体销售额为168.3亿美元,同比增幅达17.30 %。截止2021年12月,北美半导体设备制造商出货额小幅下调至39.17亿美元,月度同比增速46.10,有所放缓。别没半导体设备销售额增幅同样放缓,2021Q涨幅仅为0.40%,达23亿美元。截止2022年3月最新数据,IC设计台股营收出现较大幅度增加,同比增幅达32.21%,达1160.22亿新台币;IC制造台股营收增加幅度也较大,同比增加30.66%达2,215.78亿新台币;IC封装测试台股营收和半导体材料台股营收同样上涨,同比涨幅分别为16.18%/10.34%,达548.12/92.12亿新台币。根据研究机构Gartner的统计数据显示,2021年全球半导体市场收入达5950亿美元(约合人民币39899亿元),同比增长26.3%,该机构预计2022年全球半导体收入将达到6760亿美元,相比2021年或将增长13.6%。

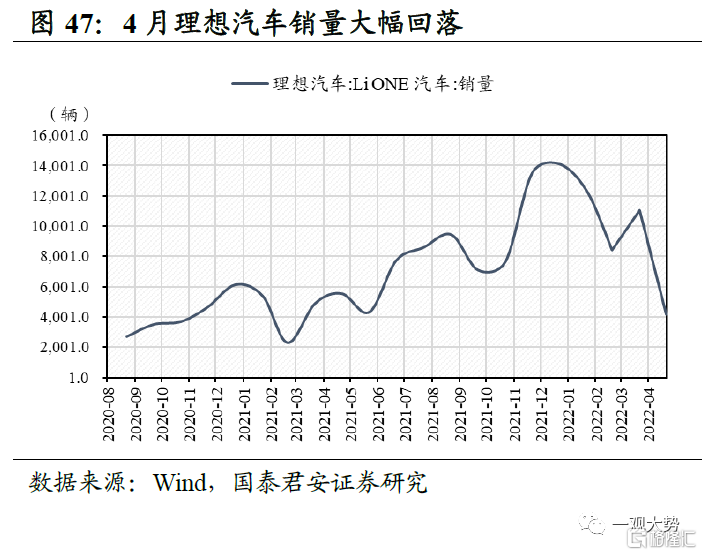

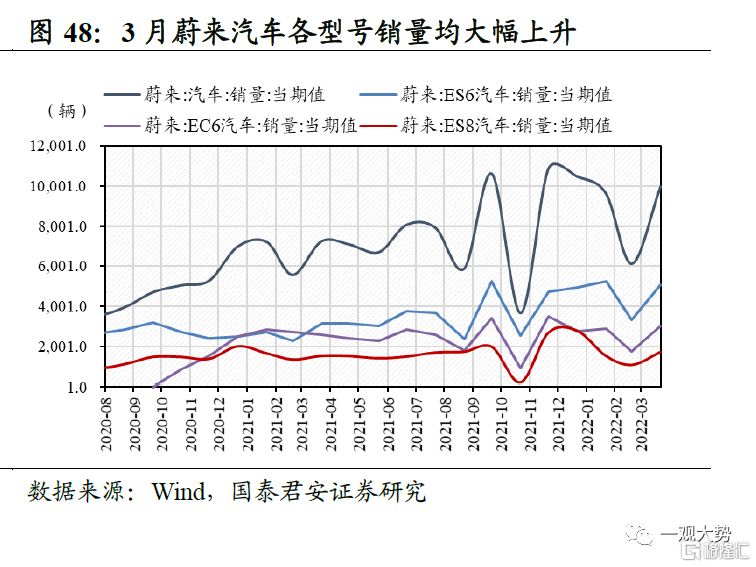

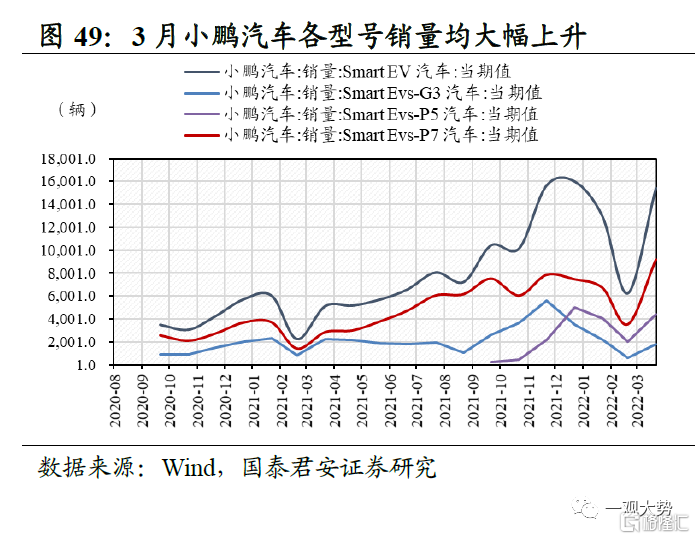

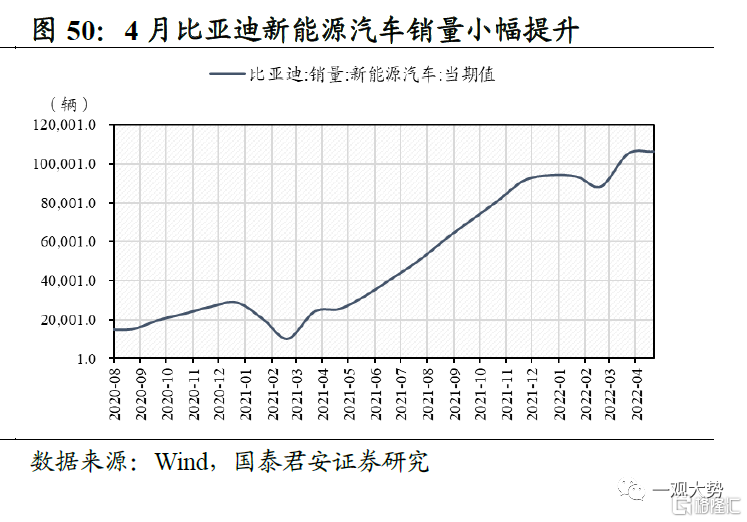

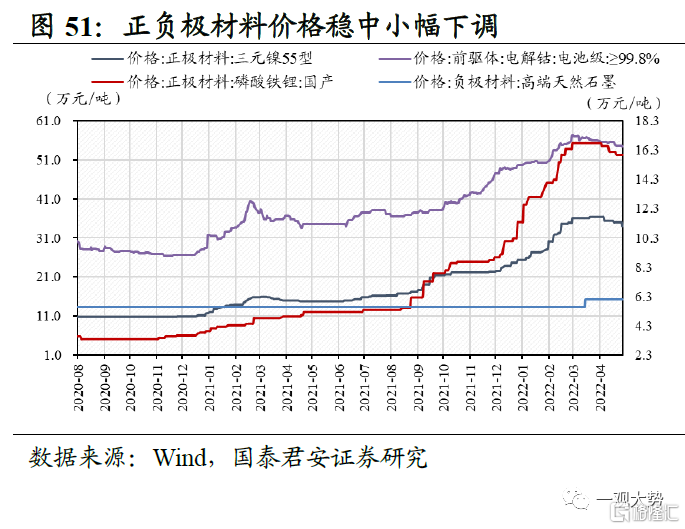

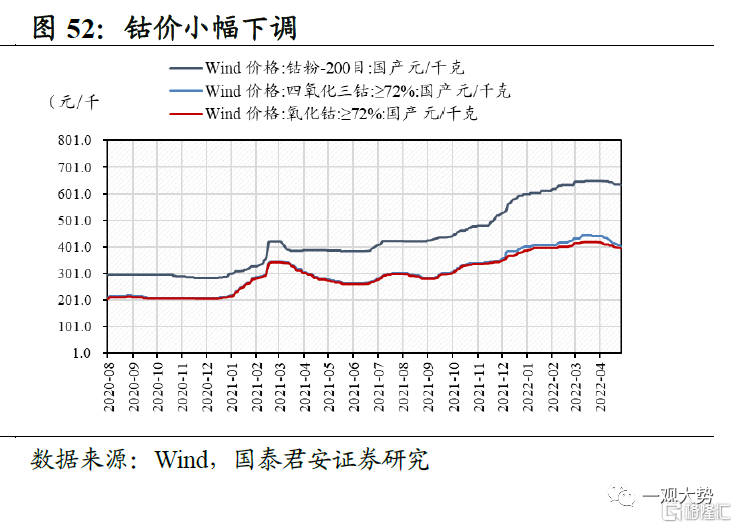

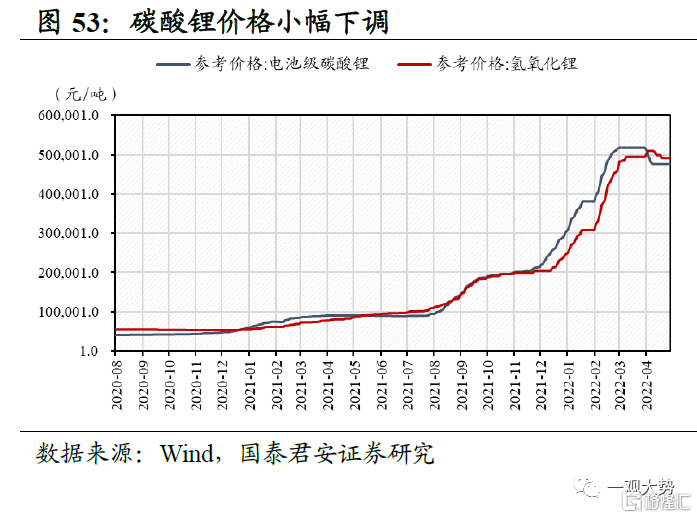

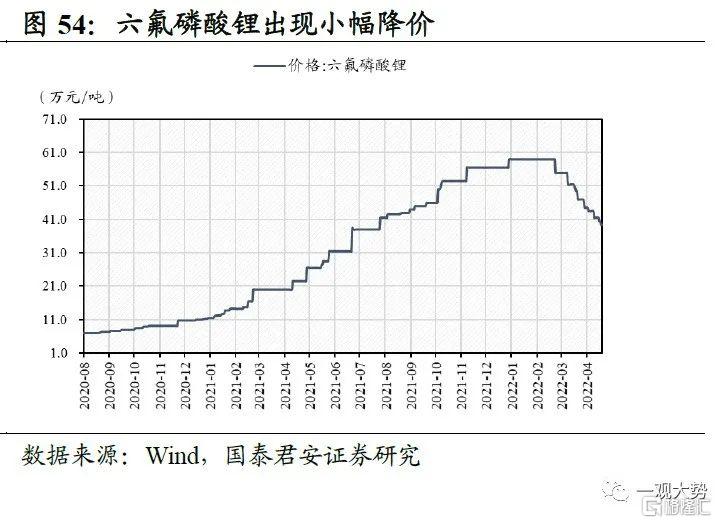

新能源汽车:受疫情反复影响供应链,新能源汽车销量增速放缓。在2022年第一季度结束之际的在3月份延续高景气,交出让市场满意的答卷,销量共计达484,000台。根据各大车企发布的3月销量情况来看,增长势头强劲,销量一路走高,以行业新势力龙头为例,蔚来相对而言相对逊色,3月份交付新能源汽车共计9985辆,同比增长37.59%,环比增长62.86%,其中ES6最受市场欢迎,其交付量为5,064,占比过半;3月份小鹏汽车交付车辆居市场首位,达15,414辆,同比增长202.12%,环比增长147.61%,其中P7销量最高,达9,183辆。受疫情影响,老牌车企比亚迪4月份的新能源汽车销量增幅明显放缓,仅仅上涨1.11%,达106,042辆;而新能源龙头车企理想汽车4月交付辆大幅回落,环比减少62.23%至4,167辆。全国各地疫情边际好转的背景下,疫情扰动将逐渐消退,新能源汽车市场的需求有望迎来恢复,从而带动新能源车产业链回归正轨。新能源汽车上游方面价格总体稳中小幅下调,利好下游。截止2022年5月10日,作为正极材料的国产磷酸铁锂与作为负极材料的高端天然石墨价格与上周持平,分别为16.0、6.1万元/吨。作为前驱体的电池级电解钴价格小幅下调,达54.5万元/吨。作为正极材料的三元镍55型价格小幅下调,达33.9万元/吨,降幅达2.87%。钴粉价格也降价至633.0元/千克,降幅达0.31%。四氧化三钴和氧化钴价格小幅下调至402.5、395.0元/千克。六氟磷酸锂价格也出现价格下调整幅度稍大,下调-3.90%达37.0万元/吨。总体上游价格稳中出现小幅下调,利好下游。截止2022年5月7日,根据百川盈孚数据显示,电池级碳酸锂和氢氧化锂价格与上周持平,分别为475445.0、498416.0元/吨。

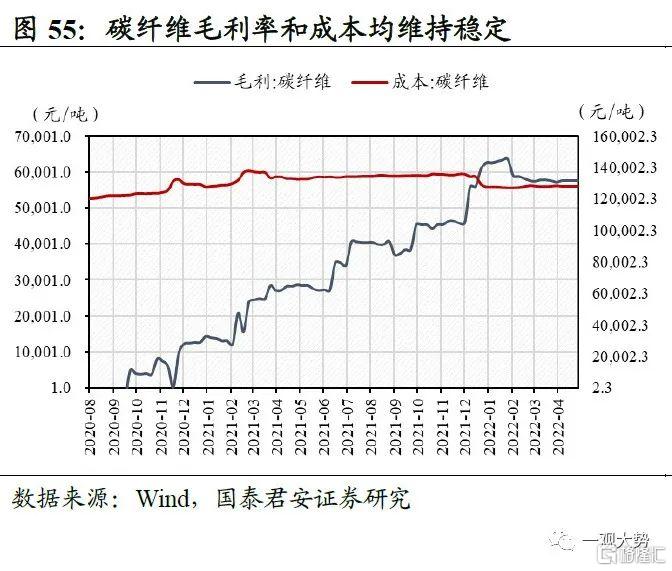

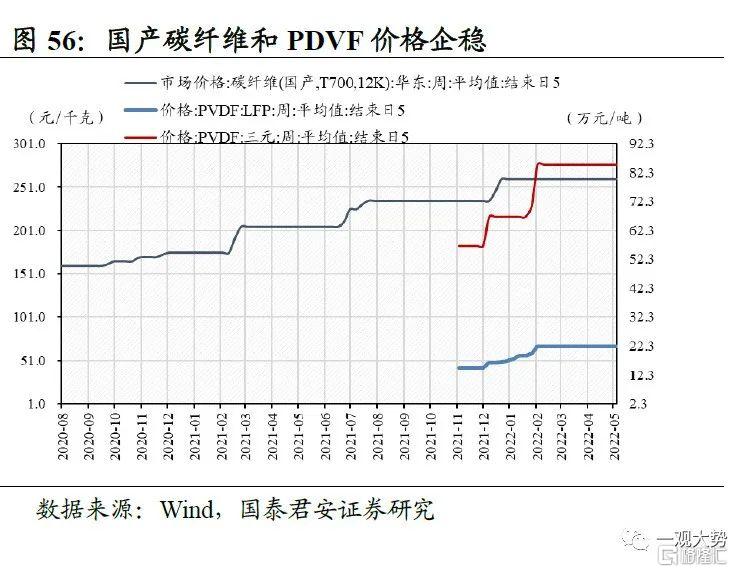

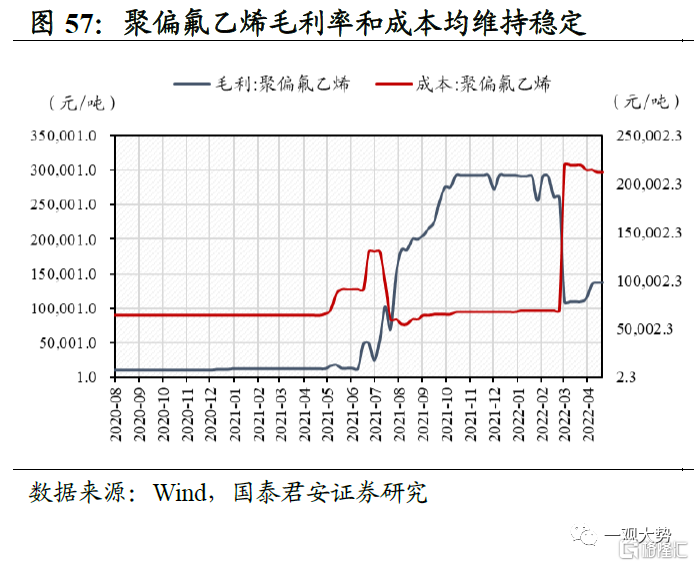

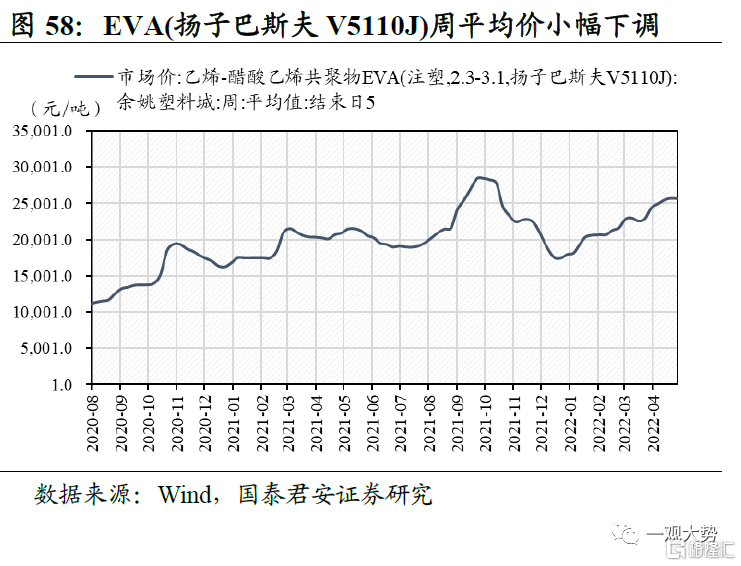

新材料:主要新材料价格企稳,市场未见明显波动。截止2022年5月10日Wind数据,碳纤维的毛利和成本均与上周持平,达57,466.67、128,200.00元/吨。国产碳纤维价格企稳,达260.00元/千克。聚偏氟乙烯毛利和成本也同样与上周持平,维持相对稳定,达137,600.00/212,400.00元/吨。两种主要类型的PVDF价格企稳,三元PVDF和LFP PDVF价格分别为85.00、67.50万元/吨。EVA(扬子巴斯夫V5110J)周平均价小幅下调0.13%,达25,700.00元/吨。随着复工复产进度持续加快,疫情导致的供应链限制有望得到进一步缓解,汽车、化工等重要领域需求回暖将带动上游新材料需求边际复苏,新材料行业有望迎来景气提升。