下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第960篇原创文章”

近几年的疫情反复,让线下实体生意很不好做。

所长的瑜伽教练,2021年初想着抄餐饮业的底,跑去云南开火锅店,哪料到疫情反复压根没啥人出门旅游,火锅馆连一年都没能撑下去,今年只能又跑回来教瑜伽。

这一折腾,教练再也不想创业了。

但凡是做线下生意的,或多或少都受到了影响。

华韩股份(华韩整形改名了)2021年全年实现收入 9.63 亿,同比仅增长8.5%;净利润 9359 万,同比减少13.64%。

可惜上半年表现这么好,本以为2021全年能来个本垒打,孰料三季度公司大本营南京受疫情影响严重,公司旗下医院7-8月停诊,使得三季度单季破天荒的亏损,拖累全年表现。

今年3、4月,同样的剧本再次上演,公司简直要哭晕在厕所,看看下面这个公告,今年上半年的业绩也不要抱太大的期望。

不过,排除疫情这个干扰因子,公司这份成绩单,还是非常亮眼的。

01

价值事务所

会下金蛋的鸡

如果我们仔细看华韩股份的资产负债表,不难发现,他的财务状况堪称所有医美医院最佳,即便把范围扩大到所有民营医院,他都是非常非常棒的。

现金+理财产品3.7亿,几乎没有有息负债,短期借款是0,长期借款是0,也就有不到4000万的一年内到期非流动负债。

充分说明公司多有钱,2021年的分红计划也是10派8元,按现在的市值计算,股息率几乎双倍跑赢余额宝。

最重要的是,公司的合同负债(原预收款),高达1.96亿,同比+60.65%,这1.96亿,基本在今年就都能算到营收里面,要知道,公司去年全年营收也就9个多亿。

我们仔细看上图,公司的合同负债(预收款)从2017年的1000万出头慢慢涨到了现在的近2亿。

了解过医美的读者应该知道,医美复购率极强,只要做过几次的新客,慢慢都会向稳定注射玻尿酸/肉毒素、稳定进行仪器美容的老客发展。

爱做医美的小姐姐,只要对当地的某医美机构产生了信赖感,就一定会充VIP,华韩的这个合同负债,就可以理解成爱美小姐姐们充的会员卡。这些钱,其实都是实打实的收入。

虽然华韩的营收、利润在近期受疫情影响表现不佳,但从小姐姐们充会员卡的热情来看,公司的业绩释放只会延迟不会丢失。

一家医美机构,或者更宽泛一点说民营医院,一旦做出了口碑、树立起了品牌,其实就是会下金蛋的鸡。

因为,仔细看各个民营医院的成本构成情况,广告营销和人力成本是压在每个机构头上的两座大山(目前在医美、牙科这种市场分散、严重依赖医生的领域更为明显)。

正是获客成本过高,使得各大机构的盈利能力极差,但一个成功的医美(民营医院)品牌,最终其实可以实现通过品牌自带流量,无需高昂的销售费用,老客会变常客,老客还会带新客,获客成本几近于零(通策医疗的盈利秘诀正是来源于此)。

所以,医疗服务的终极追求,其实是通过品牌与顾客建立信任关系,这也侧面说明,连锁化的重要性。

02

价值事务所

华韩的优势

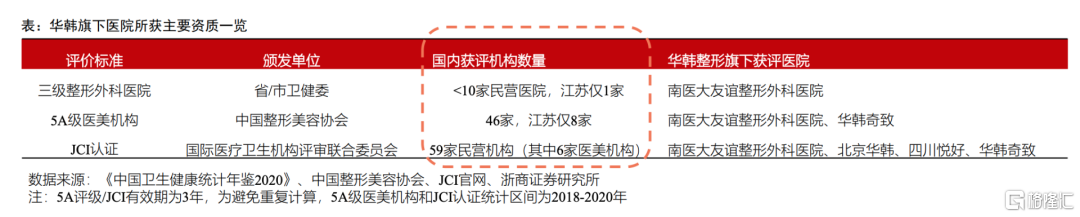

华韩目前旗下六家大医院均已实现盈利,都是严格按照国际医院品质认证JCI标准建立,其中,南京友谊、南京奇致华韩是国内仅有的既有国际JCI 认证又有国内5A 认证的双认证医疗美容机构。

除了南京的两家双旗舰院,位于江苏省外的四川悦好、北京华韩、青岛华韩也先后通过JCI,要知道截至目前,全球72个国家也就1000家出头的医院通过JCI,国内通过JCI标准认证的机构更是屈指可数,医美领域堪称凤毛麟角(注,下图是截至2020年情况,华韩旗下的青岛华韩于2022年2月新通过JCI)。

正是一开始就走困难的道路,实现高标准严要求,所以华韩的口碑是极佳的,销售费用率从2016年的30.05%逐年下降到2021年的17.65%。

不断增长的合同负债和不断下降的营销费用率无不说明,公司通过高标准、严要求的正规军路线正在得到小姐姐们的认可。

等品牌树立起来、口碑起来,未来公司的旗舰大院就是会下金蛋的鸡,一方面成熟医院的营收是没有天花板的,理论上所有的新产品新项目,医院统统都可以做;另一方面,像通策一样,在当地树立一个成熟的医院品牌后,可以复用这个成熟医院的品牌在当地不停地开小门诊/小医院。

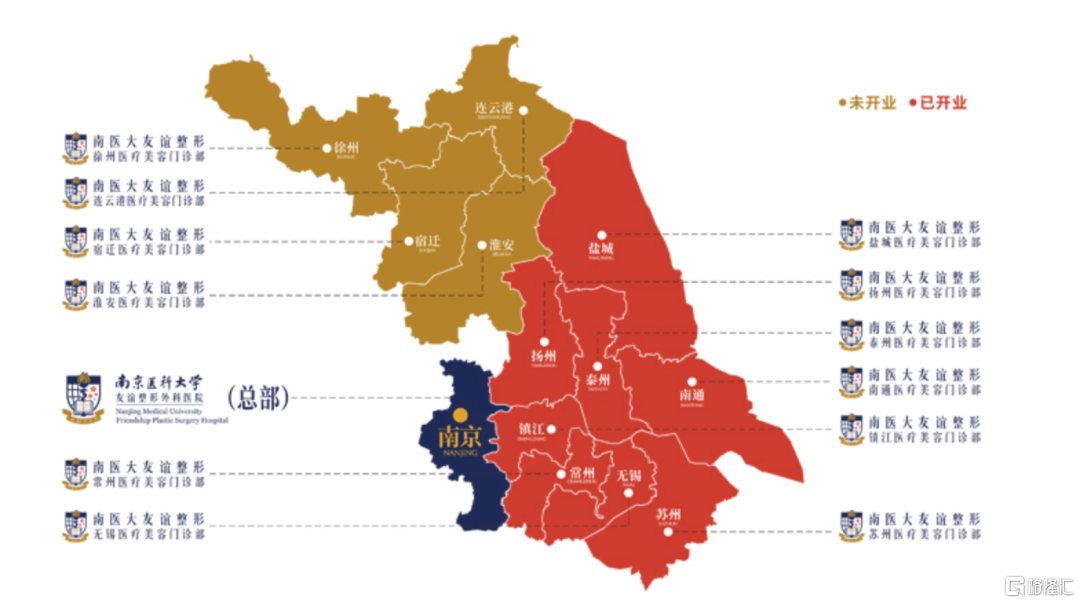

华韩正是这样干的,公司在品牌成熟的强势地区江苏省内,不断以“南医大友谊xx(江苏省地级市)门诊部”的形式进行品牌复刻。江苏省除南京外共有12个地级市,公司目前已覆盖8个地级市,有8家门诊,还有四家门诊在建,最迟明年完成江苏省12个地级市的全部覆盖。

公司旗下门诊部面积一般在600-1000㎡之间,主打非手术内轻医美,如注射玻尿酸、肉毒素、做仪器类项目……

这种门诊,不需要过分依赖医生,人力成本较低,又可以打成熟大院的旗号,营销费用低,因此,复制较大院更容易,如果没有疫情干扰,按照相关券商的计算,一年即可盈利,三年即能收回此前投资,具备曲奇模型特性。

这里解释一下,曲奇模型的大致意思就是:如果某企业在一家门店发现了致使他成功的模型,并一次又一次地运用到其他门店获得成功,那么这家企业就是一个典型的曲奇模具。

至于江苏省外,公司的做法则是积极打造旗舰大院,除了目前在青岛、北京、成都、长沙各有一家大院外,海南、济南都还各有一家综合大型整形美容旗舰院在建(其中海南应该建好了还没对外营业)。

参考通策医疗在武汉的旗舰大院口碑打响后开始借助大院品牌开分院,未来华韩的其他旗舰大院品牌更成熟,江苏省内门诊模型跑通后,其他地方以同样的打法复制门诊则完全可以做得到。

因此,排除疫情,华韩本身还是十分值得期待的。

03

价值事务所

最后

不论是旗舰大院的打造还是门诊投资,其实都不低,而因身处新三板,融资有难度,所以华韩的总体扩张速度其实较慢。

因此,公司一直都想登陆主流交易市场,今年2月,公司把名字由“华韩整形美容医院控股股份有限公司”变更为“华韩医疗科学技术股份有限公司”,明摆着想冲刺科创。

不论能不能成功,所长还是祝他能成功。

最后,有个彩蛋,所长居然在华韩的主要供应商里看到了爱美客。

过往文章合集:华韩整形(华韩股份)