下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1. 2021Q4单季度归母净利润和营收同比增速较2021Q3回落,2022Q1单季度归母净利润和营收同比增速较2021Q4有所改善,单季度归母净利润同比增速由负转正。整体来看,2022年一季度业绩表现突出的行业可以大致划分为三条主线。第一条主线是俄乌冲突背景下的通胀线,第二条主线为“稳增长”政策线,第三条主线为疫情线。

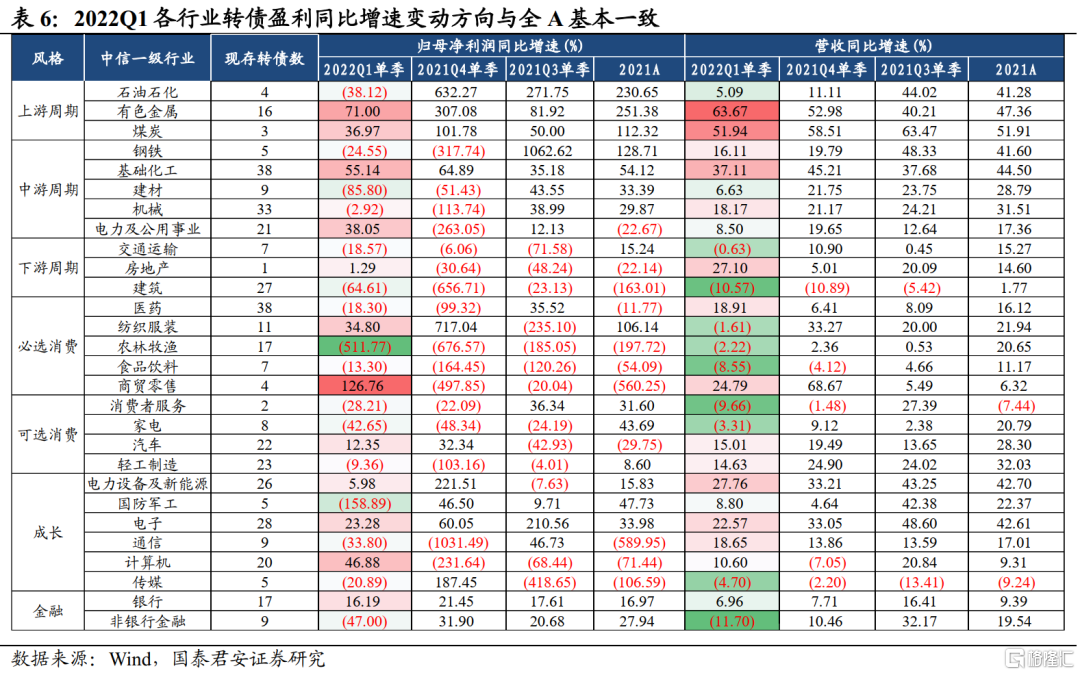

2. 2022Q1现存可转债盈利负增长幅度较2021Q4收窄,业绩表现弱于全A。分行业来看,各行业转债盈利同比增速变动方向与全A整体一致。

3. 周期板块建议关注豪美转债、苏利转债、珀莱转债和长海转债。消费板块建议关注新乳转债、万孚转债、康泰转2和三花转债。成长板块建议关注环旭转债、立讯转债、锦浪转债、隆22转债、通22转债、世运转债和明电转债。金融板块建议关注处于区域经济活跃地区、2022Q1业绩高增的优质城农商行转债,包括杭银转债、南银转债、江银转债。

正文

4月29日政治局会议召开,会议表示对全年经济目标任务不会轻言放弃,强调要加大宏观政策调节力度,努力实现经济目标,用好各类货币政策工具,全面加强基础设施建设等。当前权益市场“政策底”已现,“市场底”还需等待基本面的确认信号。上市公司业绩是基本面的后验指标,上市公司2021年年报和2022年一季报的披露于4月30日如期落幕。作为全年的首个季度,一季报一定程度上能反映全年的景气度。在一季度经济整体承压的背景下业绩还能改善的行业,无疑将成为投资者重点关注的方向。

1

全A:盈利继续寻底,三条主线占优

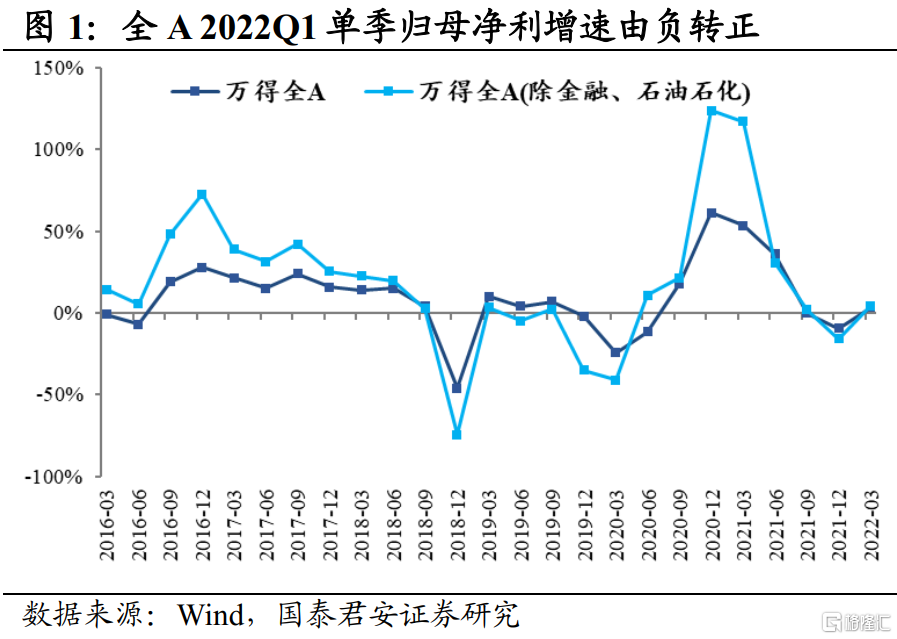

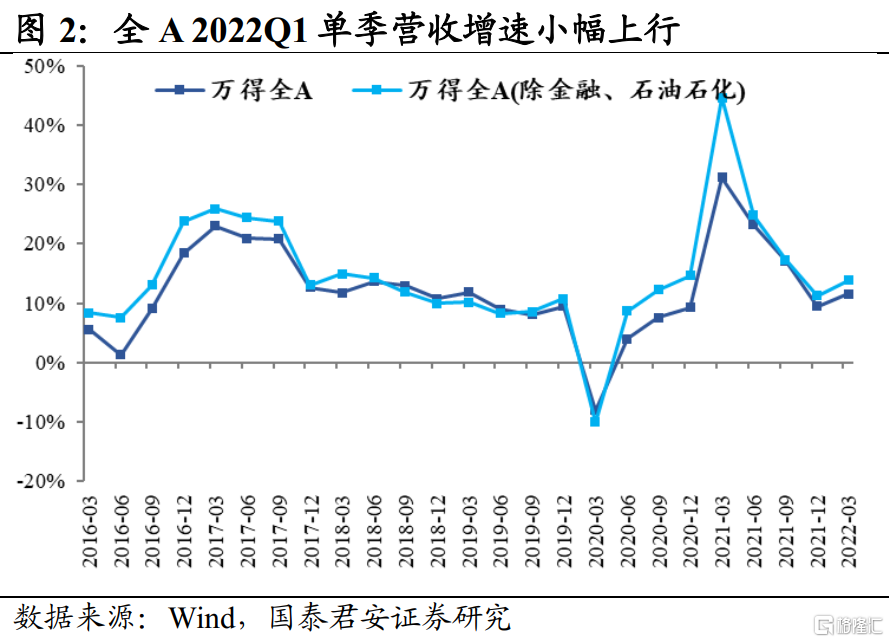

全A:2021Q4单季度归母净利润和营收同比增速较2021Q3回落,2022Q1单季度归母净利润和营收同比增速较2021Q4有所改善,单季度归母净利润同比增速由负转正。全部A股2022Q1单季度归母净利润增速为3.39%(2021Q4单季度归母净利润增速-9.39%,2021全年累计归母净利润增速17.87%),营收同比增长11.51%(2021Q4单季度营收增速9.46%,2021全年累计营收增速18.37%)。

全A两非:剔除金融、石油石化后,全A两非2022Q1单季度归母净利润和营收同比增速均较2021Q4有所改善。全A两非2022Q1单季度归母净利润同比增长4.56%(2021Q4单季度归母净利润增速-16.03%,2021全年累计归母净利润增速29.37%),营收同比增长13.84%(2021Q4单季度营收增速11.30%,2021全年累计营收增速21%)。

分大小风格来看,大盘指数具备相对优势。2022Q1沪深300和中证500的归母净利润同比增速较2021Q4由负转正,中证1000的归母净利润同比增速较2021Q4大幅回落。从2022Q1各指数的归母净利润同比增速来看,沪深300具备相对优势。从2022Q1各指数的营收同比增速来看,上证50相对领先。

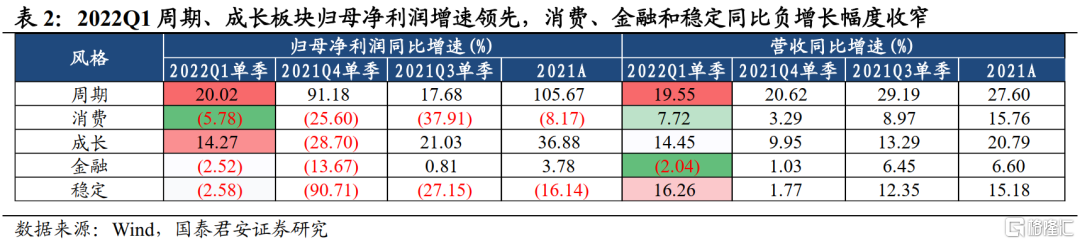

分大类板块来看,2022Q1周期、成长板块归母净利润增速领先,消费、金融和稳定同比负增长幅度收窄。2022Q1周期板块归母净利润增速由2021Q4的91.18%下降至20.02%,在五个大类板块中仍然保持领先。2022Q1成长板块盈利增速由2021Q4的-28.70%提升至14.27%。消费、金融和稳定板块2022Q1单季归母净利润增速分别为-5.78%、-2.52%和-2.58%,负增长幅度有所改善。从营收增速来看,消费、成长和稳定板块2022Q1的营收增速均较2021Q4有所提升。

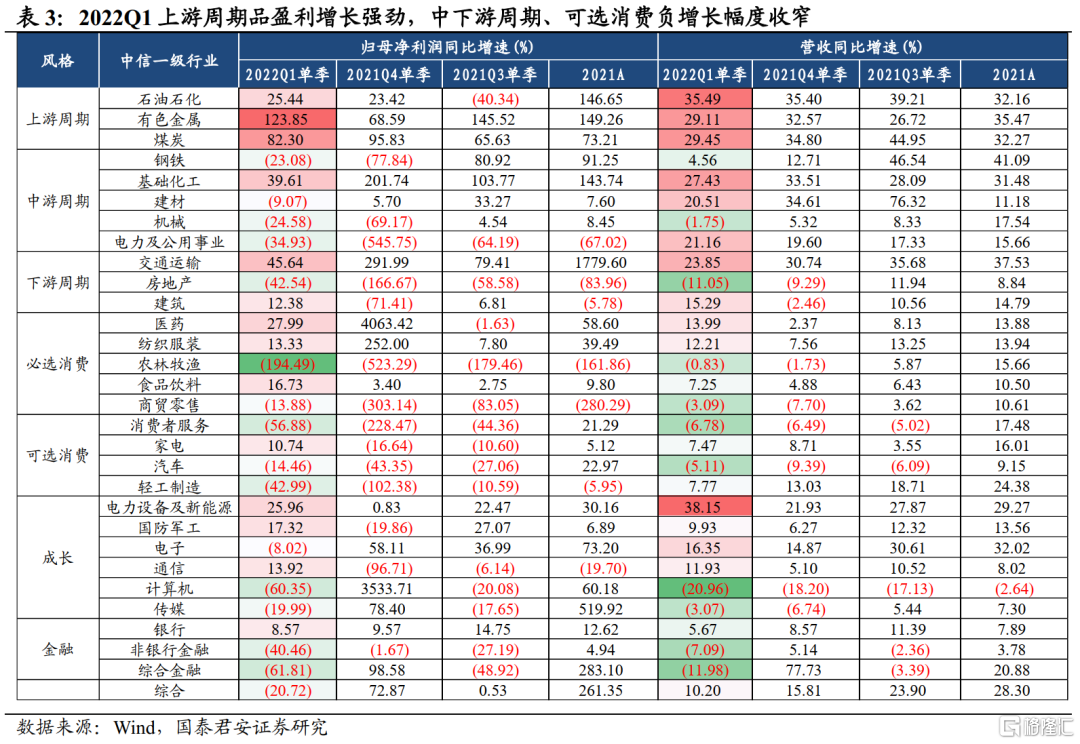

分行业来看,上游周期品盈利增长强劲,中下游周期、可选消费负增长幅度收窄。

上游周期行业中,石油石化、有色金属和煤炭2022Q1单季归母净利润同比增速分别为25.44%、123.85%和82.30%,2021Q4盈利增速分别为23.42%、68.59%和95.83%。与2021Q4增速相比,有色金属盈利增速强势增长,煤炭盈利增速高位小幅回落,石油石化盈利增速相对稳定。上游周期品业绩强势增长,主要由于俄乌冲突催化通胀预期抬升,国内外上游资源品涨价。

中游周期行业中,钢铁、基础化工、建材、机械和电力及公用事业2022Q1盈利增速分别为-23.08%、39.61%、-9.07%、-24.58%和-34.93%,2021Q4盈利增速分别为-77.84%、201.74%、5.70%、-69.17%和-547.75%。相比2021Q4,基础化工盈利增速大幅回落,但依旧维持高增速。钢铁、机械、电力及公用事业盈利增速维持负增长幅度收窄,建材盈利增速由正转负。

下游周期行业中,交通运输、房地产和建筑2022Q1盈利增速分别为45.64%、-42.54%和12.38%, 2021Q4盈利增速分别为291.99%、-166.67%和-71.41%。对比2021Q4,交通运输盈利增速回落但依旧维持高增速。房地产负增幅度收窄,建筑盈利增速由负转正。

消费板块中,除医药、纺织服装、食品饮料、家电,其余行业2022Q1盈利增速延续负增长,但负增幅度明显收窄。2022Q1,医药、纺织服装行业归母净利润同比增速较2021Q4的高位大幅回落,分别由4063.42%、252.00%回落至27.99%、13.33%,食品饮料盈利增速由3.40%提升至16.73%,家电行业盈利增速实现转正。医药行业中疫苗和新冠检测板块业绩表现突出,但药店、医药分销板块业绩增速放缓。纺织服装行业中,中上游制造端业绩明显优于下游品牌端。

食品饮料行业中,高端白酒受疫情影响有限,盈利表现相对稳健,调味品与食品受上游农产品价格上行影响,盈利能力承压。家电行业主要原材料铜、铝价格高位运行,成本端压力显现,叠加需求承压,整体盈利表现仍待改善。

农林牧渔行业中,地缘冲突和气候异常等因素导致2022Q1全球粮食价格处于高位,国内农产品价格上涨,种业业绩增长强势。生猪养殖行业继续大幅亏损,但亏损幅度有所收窄。

商贸零售行业中,受多地疫情反复影响,依赖线下客源的百货及黄金珠宝板块盈利状况欠佳,超市板块表现相对稳健。社服受疫情影响盈利能力承压。汽车行业中,整车板块受缺芯延续、原材料上涨和疫情反复导致生产及零售环节受阻,业绩承压,零部件板块盈利情况相对稳定。

成长板块中,2022Q1电力设备和新能源行业业绩改善明显,盈利增速表现强势,其中新能源车及光伏行业高景气度延续,有力支撑业绩增长。国防军工业绩增速由负转正,其中地面兵装板块表现最强。通信行业盈利增速转正,物联网模块和海缆板块表现相对较好。电子、计算机、传媒行业业绩表现不佳,盈利增速由正转负。

金融板块中,受经济下行和新冠疫情叠加影响,2022Q1金融行业整体盈利表现不佳。具体来看,只有银行业取得8.57%的单季净利润正向增速,其中城农商行表现相对较好。非银行金融盈利同比增速延续负增长,且降幅加大,主要由于一季度资本市场表现弱势,券商投资业务盈利下滑较大,保险行业需求受到抑制。

业绩是景气度的后验指标,整体来看,2022年一季度业绩表现突出的行业可以大致划分为三条主线。第一条主线是俄乌冲突背景下的通胀线。俄罗斯是全球最主要的天然气、原油、煤炭出口国之一,也是铝、镍等金属的出口国。俄罗斯和乌克兰均为重要的农产品出口国。俄乌事件催化全球大宗资源品价格上行,通胀预期抬升。通胀预期叠加供给不足,国内石油石化、有色金属、煤炭、能源运输、农业(种植)和基础化工(化肥)等产品价格维持高位,行业盈利高增。

第二条主线为“稳增长”政策线。在全国疫情反复,出口面临压力的背景下,一季度“稳增长”政策逐步发力,基建投资增速明显提升。“稳增长”发力带动老基建为主的建筑、信息新基建为主的通信行业2022Q1盈利增速由负转正,钢铁、机械等中游行业原材料价格高企压力较大,但也受益于下游需求提升,业绩负增明显收窄。银行中的城农商行受益于地方基建项目信贷投放,业绩稳健增长。一季度地产链的建材、房地产业绩依然承压,3月起全国多地陆续出台楼市松绑政策,地产链业绩有望从二季度起逐步改善。

第三条主线为疫情线。2022年一季度新冠疫情的扰动对消费板块形成较为明显的抑制,但必选消费表现相对较好。医药行业中疫苗和新冠检测板块业绩表现最为突出。随着疫情的好转,可选消费、社服商贸有望迎来需求复苏。

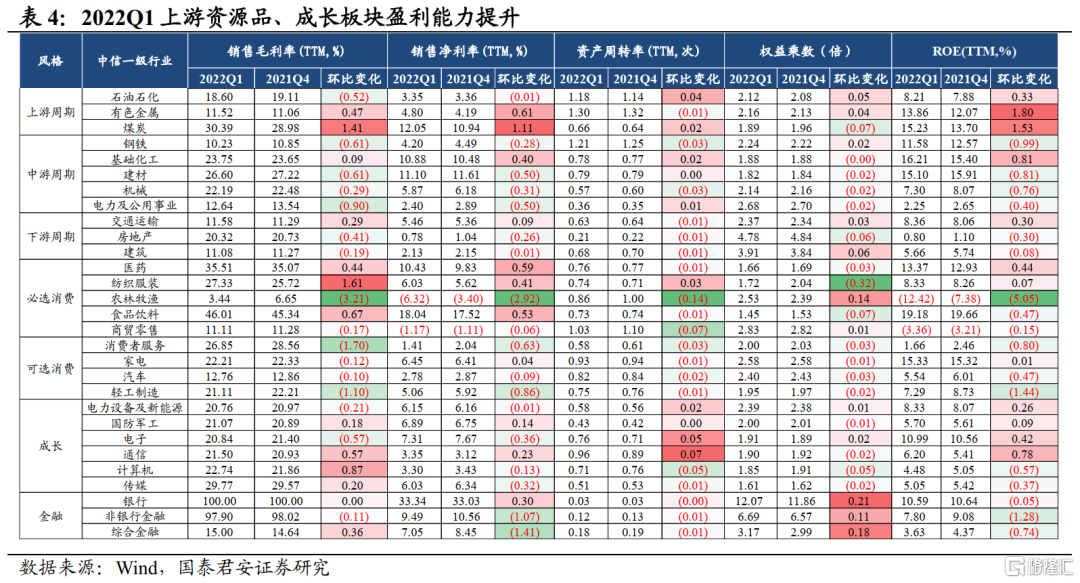

从行业盈利能力来看,上游资源品、成长板块盈利能力提升。2022Q1有色金属、煤炭等上游周期品实现了毛利率和ROE同步提升,石油石化ROE环比提升,但毛利率有所下滑。除基础化工与交通运输外,其余中下游周期行业ROE及毛利率双双下滑,主要源于上游原材料涨价带来的利润挤压。

消费板块除医药、纺织服装、家电外,ROE全面下行,主要源于毛利率收窄,资产周转率也有所下降。食品饮料行业毛利率提升,杠杆率下降,行业整体向好。

成长板块除计算机和传媒,其余行业均实现ROE环比正增长,但电力设备及新能源和电子行业受原材料涨价影响,毛利率有所下行。计算机和传媒行业毛利率明显提升。

金融板块中银行和非银ROE均环比下行,非银ROE环比下行1.28%,主要受净利率和资产周转率下降拖累。

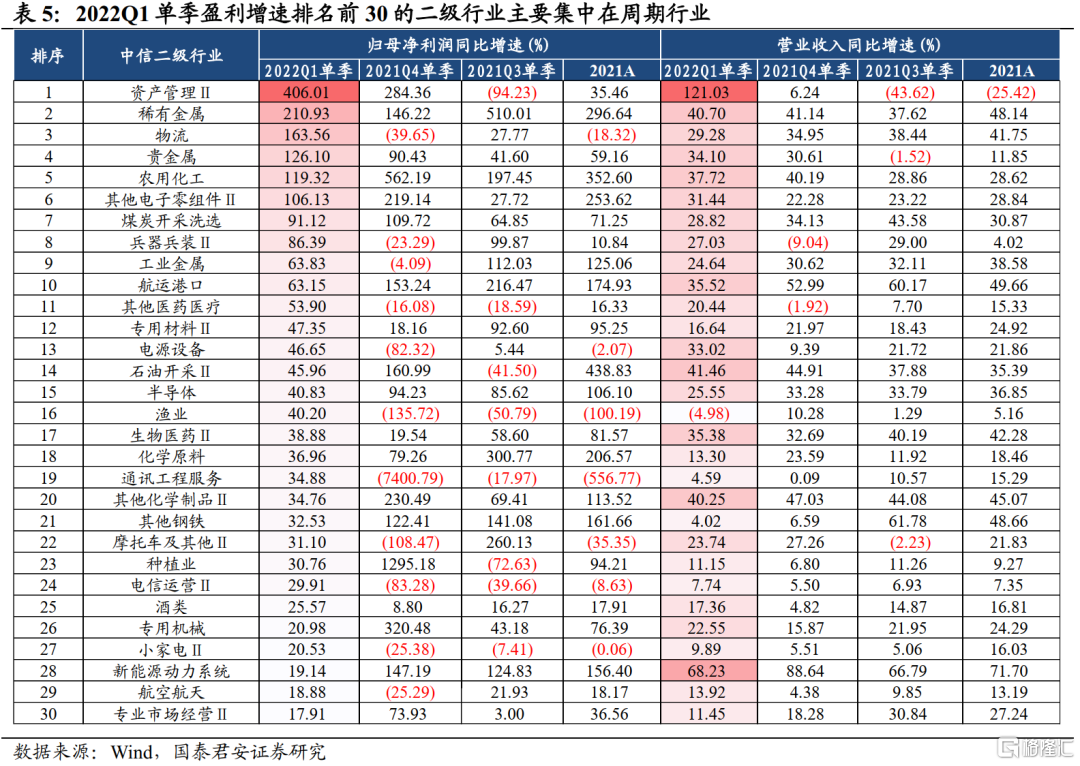

具体到细分行业,2022Q1单季盈利增速排名前30的二级行业主要集中在周期行业。2021Q3盈利同比增速居前的主要包括周期板块的化学纤维、稀有金属、化学原料、航运港口等,成长板块的新能源动力系统、兵器兵装、半导体以及消费板块的新能源摩托车、连锁等。Q3环比改善的主要是成长板块的通信设备制造、电源设备、消费电子等行业。

2

转债:盈利负增收窄,业绩弱于全A

截至2022年5月8日,现存的413只可转债覆盖了30个中信一级行业中的28个,其中89%的转债发行人市值小于300亿元,从大小风格上来说转债发行人整体更接近中小盘。

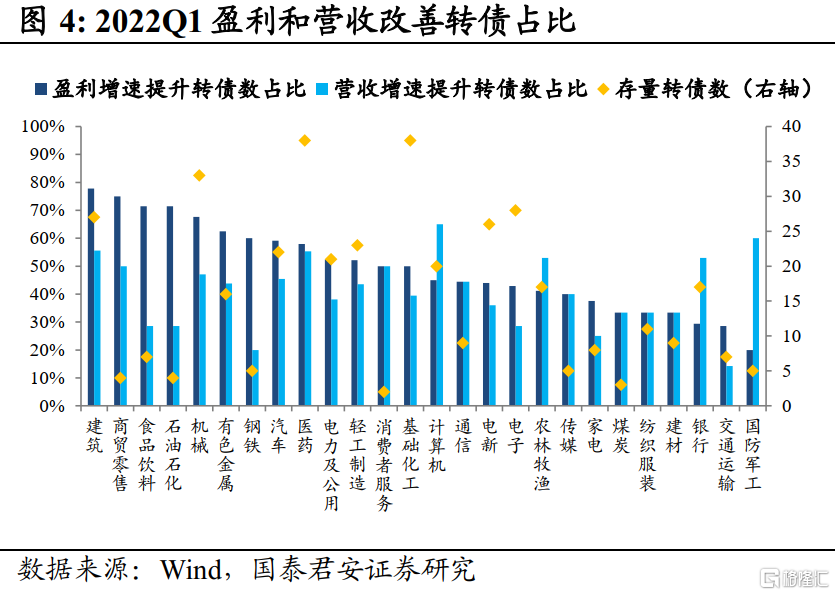

2022Q1现存可转债盈利负增长幅度较2021Q4收窄,业绩表现弱于全A。剔除部分极值后,2022Q1单季度归母净利润平均增速为-12.89%,较2022Q4的-64.75%明显回升;2022Q1单季度营收平均增速为15.30%,较二季度的19.17%小幅回落。

分行业来看,各行业转债盈利同比增速变动方向与全A整体一致。2022Q1上中游资源品有色、煤炭、基础化工转债仍保持较高的盈利增速,中下游周期钢铁、机械和建筑行业转债盈利负增幅度收窄,电力及公用事业盈利增速由负转正。消费板块医药、农林牧渔、食品饮料、家电、轻工转债业绩同比负增情况改善。成长板块中电力设备及新能源和国防军工2022Q1业绩增速有所恶化,与全A出现背离。金融板块中银行转债2022Q1业绩保持较高增速,非银转债业绩同比由正转负。

3

2022Q1业绩改善的转债梳理

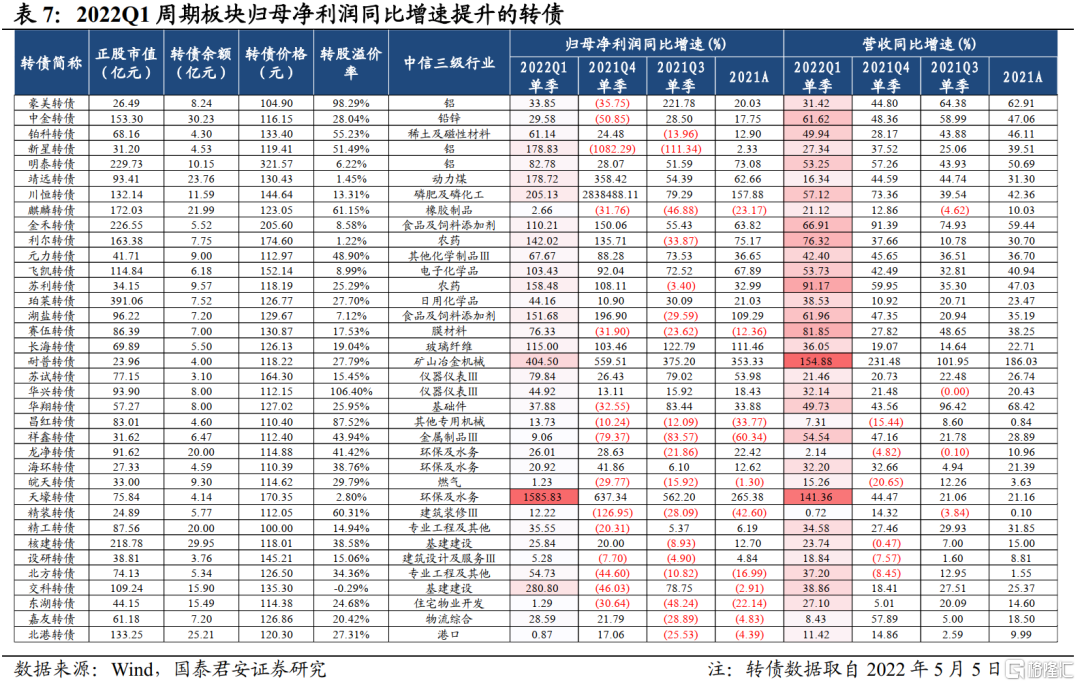

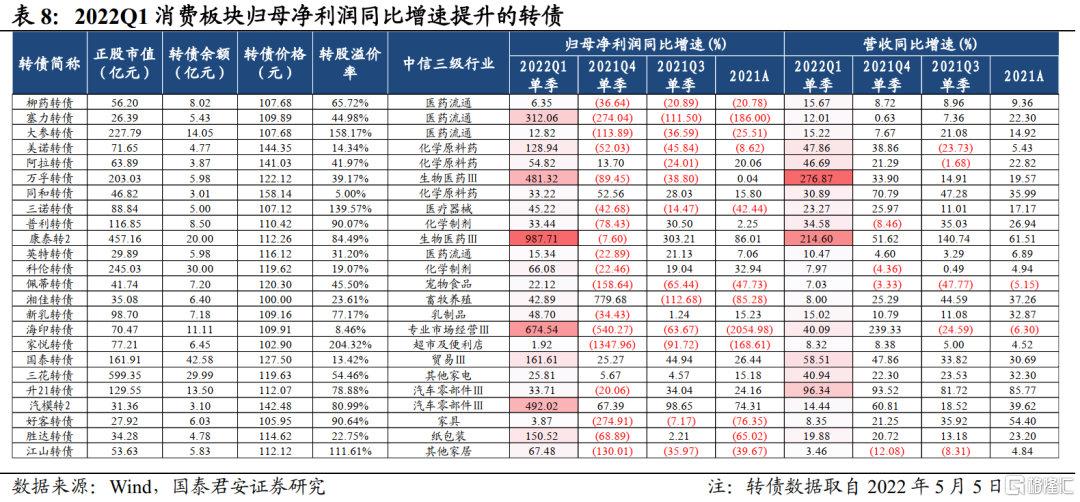

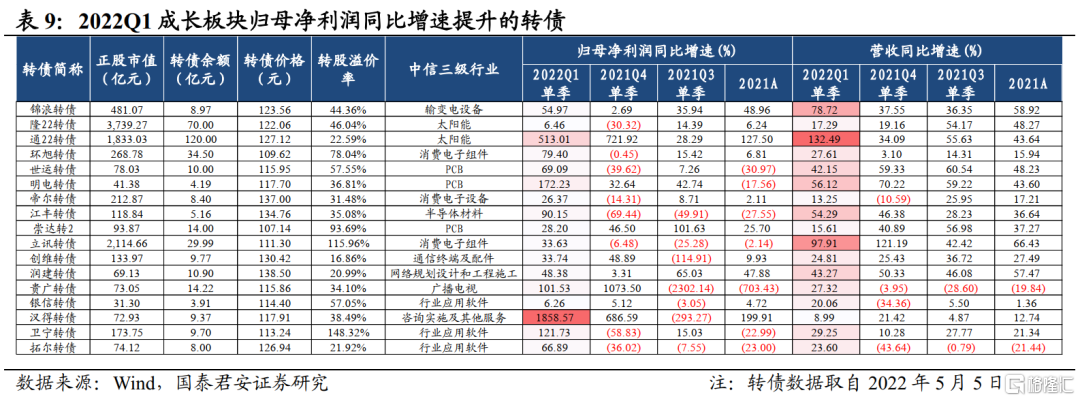

现存的413只可转债中有202只实现了2022Q1单季度归母净利润大于0且正增长,为避免季节性因素影响,我们重点关注2022Q1单季度业绩增速高于2021整年业绩增速的转债,其中120只转债2022Q1单季度归母净利润同比增速较2021A提升。剔除其中余额不足3亿元的,剩余84只转债,主要集中在前文提到的通胀、稳增长和疫情这三条主线对应的行业。结合当前转债的价格和转股溢价率判断性价比,我们认为以下转债值得关注。

周期板块中,建议关注绝对低价的豪美转债,以及价格相对较低、弹性较好的平衡型转债,包括苏利转债、珀莱转债和长海转债。

豪美新材2022Q1实现归母净利润0.35亿元,同比增长33.85%;实现营业收入12.97亿元,同比增长31.42%。公司为国内大型铝型材制造商,于2016年开始布局汽车轻量化业务,2021年汽车轻量化材料产品销售占比7.94%。受铝锭价格上涨影响,2022Q1公司毛利率进一步下滑。考虑到系统门窗和汽车轻量化铝型材仍有较大的需求增长空间,随着公司新产品逐渐放量,业绩有望保持高增长。

苏利股份2022Q1实现归母净利润0.98亿元,同比增长158.48%;实现营业收入7.95亿元,同比增长91.17%。公司是国内外领先的农药原药百菌清和嘧菌酯以及阻燃剂十溴二苯乙烷的生产企业。受地缘冲突、气候等因素影响,全球粮价高位运行,农药化肥需求有望继续扩张,对公司业绩形成支撑。

珀莱雅2022Q1实现归母净利润1.58亿元,同比增长44.16%;实现营业收入12.54亿元,同比增长38.53%。公司为国内领先的多品牌化妆品集团,旗下拥有珀莱雅、彩棠等多个品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等多个领域。公司通过推行大单品策略,孵化新品牌打造第二成长曲线和线上渠道的发力,在2022Q1疫情扰动背景下仍然实现了业绩高增,看好公司品牌力的持续提升和其他子品牌接力成长。

长海股份2022Q1实现归母净利润2.28亿元,同比增长115%;实现营业收入7.54亿元,同比增长36.05%。公司为国内领先的玻纤制品及玻纤复合材料生产企业,拥有完整的玻纤纱-玻纤制品-树脂-玻纤复合材料产业链。由于风电高景气支撑粗纱需求,电子产品稳定增长支撑细纱用量,预计2022年玻纤价格仍将保持韧性,随着公司产能投放,2022年公司盈利水平有望再创新高。

消费板块中,建议关注绝对低价的新乳转债,以及价格相对较低、弹性较好的平衡型转债,包括万孚转债、康泰转2和三花转债。

万孚生物2022Q1实现归母净利润9.04亿元,同比增长481.32%;实现营业收入8.99亿元,同比增长276.87%。公司为国内POCT(即时检验)龙头企业之一,2022年3月12日公司成为国内首批5家获得新冠抗原检测产品注册变更的生产企业之一,新冠业务对公司业绩贡献较大。考虑到国内外疫情反复下抗原检测产品需求持续,公司业绩有望保持稳健增长。

康泰生物2022Q1实现归母净利润2.74亿元,同比增长987.71%;实现营业收入8.71亿元,同比增长214.60%。公司为国内疫苗研发管线最丰富的疫苗研发企业之一,公司自主研发的新冠疫苗于2021年5月获批使用。随着新冠挤占效应减弱,公司常规品种四联苗、乙肝疫苗等开始恢复销售,新品13价肺炎疫苗招标准入和签发顺利推进,有望贡献明显业绩增量。

新乳业2022Q1实现归母净利润0.43亿元,同比增长48.70%;实现营业收入23.17亿元,同比增长15.02%。公司为西南地区乳业龙头,产品包括低温产品、常温产品和奶粉产品三大类。公司在2022一季度国内疫情反复和去年同期高基数的情况下业绩实现良好增长,主要在于财务和管理费用率降低。公司立足“鲜立方”战略,将充分受益于低温鲜奶渗透率提升,业绩有望保持稳健增长。

三花智控2022Q1实现归母净利润4.53亿元,同比增长25.81%;实现营业收入48.04亿元,同比增长40.94%。公司为全球领先的汽车空调机热管理系统控制部件制造商,电动车热管理业务收入达20%以上。受上游大宗原材料铜、铝涨价等因素影响,公司毛利率进一步下行。公司传统主业制冷空调零部件业务有望稳健增长,新能源车需求旺盛将带动公司汽零业务持续放量,为公司提供盈利弹性。

成长板块中,建议关注绝对低价的环旭转债、立讯转债,以及价格相对较低、弹性较好的平衡型转债锦浪转债、隆22转债、通22转债、世运转债和明电转债。

锦浪科技2022Q1实现归母净利润1.64亿元,同比增长54.97%;实现营业收入11.02亿元,同比增长78.72%。公司自成立以来一直立足于新能源行业,专注分布式光伏发电领域,主要产品为组串式逆变器。2019年设立全资子公司锦浪智慧,从事新能源电力生产业务,进行太阳能光伏电站开发及营运,开展业务的多元化布局和产业链延伸。考虑到公司储能逆变器业务保持强势,且随着电站业务现金流的持续增长,盈利能力有望不断改善。

隆基股份2022Q1实现归母净利润26.64亿元,同比增长6.46%;实现营业收入185.95亿元,同比增长17.29%。公司为全球最大的单晶硅片和组件制造企业,并布局光伏集中式地面电站、分布式屋顶(含 BIPV)业务,2021年成立了西安隆基氢能科技有限公司,致力于成为全球领先的大型绿氢装备与方案提供商。公司产能持续扩张,长期的研发投入支撑业绩稳定增长,龙头地位依旧稳固。

通威股份2022Q1实现归母净利润51.94亿元,同比增长513.01%;实现营业收入246.85亿元,同比增长132.49%。公司主营业务包括以高纯晶硅、太阳能电池等产品的研发为主的新能源业务以及水产饲料、畜禽饲料等产品产销为主的农业业务。2021年高纯晶硅产量全球第一,国内市占率达22%。公司2022年一季度净利已接近去年前三季度净利水平,光伏新能源业务保持满产满销,此外还收获隆基股份442亿元大额多晶硅订单,后续业绩增长确定性较强。

世运电路和明阳电路主业均为印制电路板(PCB)的研发及产销。世运电路2022Q1实现归母净利润0.47亿元,同比增长69.09%;实现营业收入约9.78亿元,同比增长42.15%。明阳电路2022Q1实现归母净利润约0.47亿元,同比增长172.23%;实现营业收入约5.48亿元,同比增长56.12%。PCB下游汽车电子、工业控制、医疗健康、新能源设备等领域需求长期向好,后续业绩成长性较强。

环旭电子2022Q1实现归母净利润4.39亿元,同比增长79.4%;实现营业收入139.54亿元,同比增长27.61%。公司为全球SIP封装龙头,在无线通信、消费电子、工业电子和汽车电子等赛道均有布局。汽车电子业务2021年营收同比增速50%,2022Q1营收同比增速52.64%,成为公司收入增长最快的业务线,2022年有望延续强劲增长。

立讯精密2022Q1实现归母净利润18.03亿元,同比增长33.63%;实现营收416.00亿元,同比增长97.91%。公司为消费电子龙头,并逐步向可穿戴手表、耳机、AR/VR等方向多元化布局,采取垂直整合零部件-模组-整机的供应链战略,相关产品广泛应用于多类消费电子、通信及汽车业务。考虑到公司的业内龙头地位和下游新能源汽车、通信电子的长期向好,公司未来的业绩增长支撑较强。

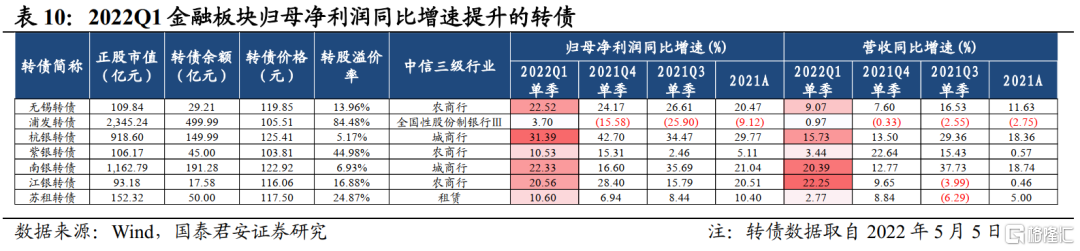

金融板块中,建议关注处于区域经济活跃地区、2022Q1业绩高增的优质城农商行转债,包括杭银转债、南银转债、江银转债。银行充分受益于“稳增长”政策下的信贷扩张,银行股通常在经济预期企稳回升时表现较好,促转股意愿较强、正股估值较低的银行转债仍然是我们关注的重点。

江阴银行2022Q1实现归母净利润2.75亿元,同比增长20.56%;实现营业收入9.96亿元,同比增长22.25%,营收增速在上市银行中排名第一。利息净收入高增长主要因为净息差同比提升38bp。公司近年来坚持“做小做散”的经营思路,重点布局利率水平更高的小微企业和个人经营贷,使得资产端利率提升,而负债端侧重成本较低的存款,导致盈利能力稳步提升。

南京银行2022Q1实现归母净利润50.15亿元,同比增长22.33%;实现营业收入122.77亿元,同比增长20.39%。2022Q1营收高增主要由非息收入高增驱动,非息收入高增主要由投资收益增长带动。南京银行立足长三角经济发达地区,持续推进大零售和交易银行两大战略,资产质量稳中向好,未来业绩增长可期。

杭州银行2022Q1实现归母净利润33.09亿元,同比增长31.39%;实现营业收入87.69亿元,同比增长15.73%,营收高增长同样由非息收入中的理财业务手续费收入和投资收益贡献。杭州银行深耕区域信贷需求旺盛的浙江省,拨备覆盖率高达580.09%保持上市银行首位,为利润反哺留足空间。杭州银行补充核心一级资本的压力较大,预计可转债促转股的意愿较强。