下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

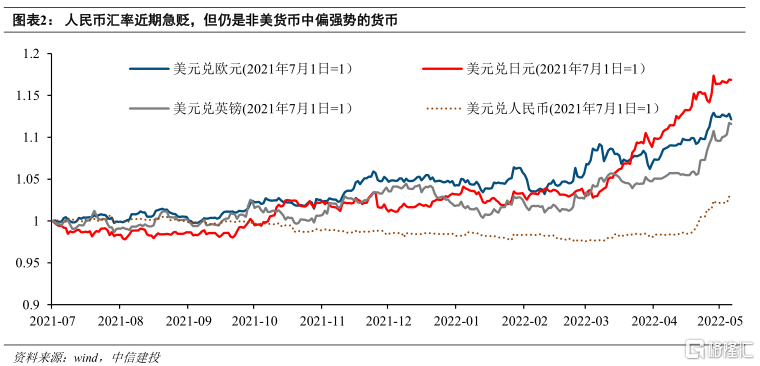

人民币汇率自4月下旬以来开启了一轮快速贬值周期,目前已从6.35贬值到6.7左右位置,贬值幅度达5%。我们认为,从出口信心、海外紧缩、流动性以及央行对冲的角度分析,汇率快速贬值的最悲观时刻正在逐步过去,市场信心将得到一定恢复。

一、人民币汇率近期急贬的原因

疫情后人民币汇率的走势可以大致分为三个阶段:2020年初至2021年7月(第一次降准前),人民币汇率与中美疫后经济复苏节奏高度一致;2021年7月后至2022年3月,人民币汇率在美元升值的大背景下,呈现出“美元强但人民币更强”的显著背离;2022年4月至今,人民币汇率急贬。

我们认为,造成这一轮汇率急贬的主要原因有以下几点:

第一,美元指数快速走强。美元指数是全球货币定价的锚,当前美国经济中消费、房地产、制造业投资需求相对全球主要经济体处于较为强势的地位,绝对水平上虽然正在走弱,但不能轻言衰退。特别的,服务消费方面,美国还未恢复到疫情前的水平,修复空间仍强;房地产投资方面,待开工房屋数量和库存水平仍然有空间,且房价、房租还有支撑,对今年房地产市场需求有支撑;制造业方面,产能缺口为正(过热)是衰退的重要征兆,但当下还有空间。

此外,人民币汇率开始跳贬之前,美元相对绝大多数主流货币已经积累了大量贬值。央行前期两次上调外汇存款准备金希望引导汇率贬值但由于强势出口没有显著结果。当下,美元指数在联储强势的预期下出现新一轮上行,人民币跟随主要货币上行亦在情理中。因此近期这一轮汇率的急速贬值中,引导因素已经从最开始的出口预期回落向跟随主流货币贬值切换。

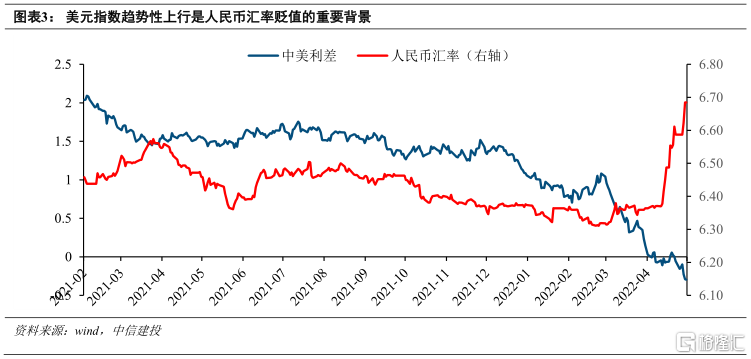

第二,货币节奏分化,中美利差是表征变量。美国经济年内没有衰退风险的假设下,快速紧缩在通胀背景下有持续性。能源、粮食涨价、房价三大因素可能困扰今年全年;供应链瓶颈由于疫情好转有所缓解,但近日中国的冲击导致反复。通胀之下,目前仍维持连续加息50bp,年末联邦基金利率中枢约2.7%的判断。考虑到缩表迅速接近950亿美元的节奏,预计美债最高将达到3.2%,中美利差倒挂具有确定性,且能持续一个季度左右。

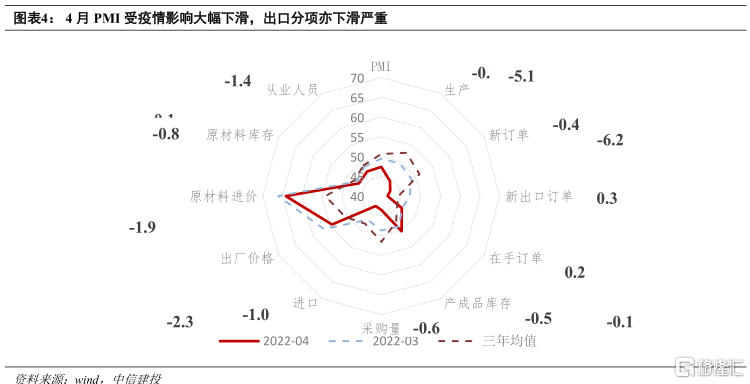

第三,中国经济受疫情的暂时冲击,出口预期走弱。美国商品特别是耐用品消费增速潜力透支,且海外自身供应体系恢复,以及中国受到疫情对供应体系的负面冲击。二三季度我国出口有逐步回落风险,四月PMI数据出口分项走弱是明显的征兆。

二、人民币汇率短期有支撑的原因

贬值节奏上,当下压力最大。中美利差上,按照美债“买预期、卖现实”的交易逻辑,一般在联储加息缩表预期的博弈期,美债上行幅度最快,在紧缩确定后,美债利率料在二三季度初进入一段高位盘整时期,国债利率也将在宽信用重启后逐步有上行压力,从而导致中美利差三季度中后期可能逐步转正。同时,也要注意到,人民币汇率与利差之间受到资本流动管控、债市币种结构、融资主体信用结构等多种因素的影响,因此并不存在单一对应关系。

央行货币政策对冲方面,按照2015年的节奏,一般汇率贬值2%左右央行即开启对冲,方法包括释放外汇流动性的降低外汇存款准备金、释放储备以及干预离岸市场等。目前来看,央行已经在6.6附近开启第一次明确的干预,预计当下位置央行亦有意愿暂时维持汇率的位置。但有投资者提出,2018年汇率急速贬值周期中,在类似的美联储持续加息的背景下,人民币兑美元汇率从2018年高点的6.4左右贬值到6.95只用了不到两个月的时间,贬值超过8%。但我们认为当时的主要原因亦非资本流动,而是在贸易冲突的背景下出口预期的快速回落所导致的。

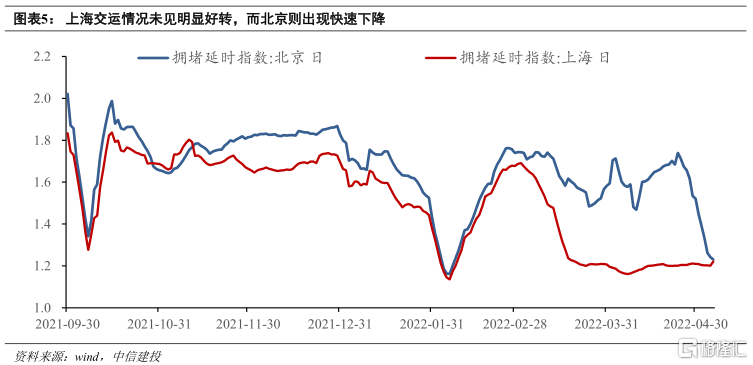

出口压力方面,具有长周期增速下滑的风险,但需要注意出口对汇率的影响主要通过贸易盈余,出口差但进口亦差,对贸易盈余的伤害有限。同时,复工复产、疫情与经济的磨合正在加速推进,疫情无论从确诊数据观察还是管控政策观察都在逐步进入好转期。因此,当下人民币出口大幅回落的情况持续性存疑,但仍需注意目前的冲击对于未来两个季度订单的负面影响。

因此,人民币急速贬值的压力已经逐步过去,虽然未来还有贬值倾向,但料不会产生明显跳贬。当下位置能够有一定的支撑,对市场情绪的修复提供积极的信号。

风险提示:政策转变等未预期政策变动。