下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

亮点:至2026年国内动力电池、储能对磷酸铁锂的需求合计123万吨,年复合增速35%,市场空间广阔,增速高。

关注点:特殊时期供需失衡带来畸形市场价格,不可持续;磷酸铁锂正极材料处于原材料中游,上下游均受制;材料成本加成定价模式或带来利润规模的大幅波动。

参与公司:湖南裕能、德方纳米、融通高科、富临精工、龙蟠科技、国轩高科

一、行业分析

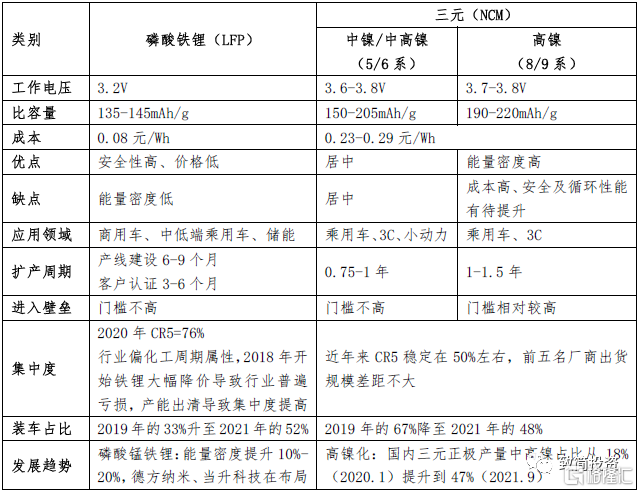

1、行业简况:锂离子电池主流技术路线的正极材料包括磷酸铁锂和三元材料,磷酸铁锂相对于三元材料有低成本、高循环、高安全性优势。

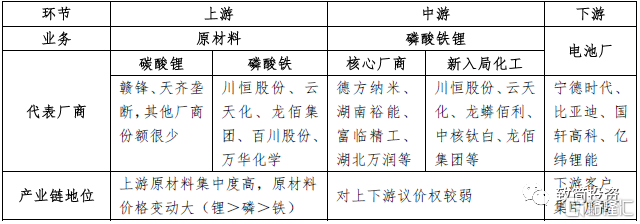

磷酸铁锂上游主要为原材料磷酸铁和碳酸锂,近年来因锂资源短缺、能耗指标等原因影响,碳酸锂价格大幅上涨,导致碳酸锂目前占磷酸铁锂的成本比例已达90%,而国内锂矿资源基本被赣锋锂业、天齐锂业垄断,磷酸铁锂厂商只能被动承受价格波动。下游客户主要是磷酸铁锂电池厂商,前四大磷酸铁锂动力电池企业市占率已高达95%,酸铁锂厂商高度依赖下游大客户,议价权较弱。

2、市场空间:因三元电池所需的钴、镍等金属成本大幅攀升,加之此前补贴倾向高能量密度(三元主导)的政策逐步取消,以高性价比优势突出的磷酸铁锂在近两年开始显著回暖,磷酸铁锂产量从2019年的不足10万吨迅速增至2021年的41万吨。随着下游新能源汽车、储能等领域的高速增长,未来锂离子电池正极材料增长预期较为明确。

据测算,至2026年,国内动力、储能对磷酸铁锂的需求合计123万吨(年复合增速35%),全球动力、储能对磷酸铁锂的需求合计191万吨(年复合增速34%);至2026年,国内动力电池对三元正极的需求为52万吨(年复合增速35%),全球动力、储能对三元正极的需求为124万吨(年复合增速29%)。

近年来磷酸铁锂供不应求导致铁锂价格大幅上,磷酸铁锂价格从2021年初的3.7万元/吨上涨至目前的16万元/吨。不仅行业内厂商纷纷扩产,传统磷化工、钛白粉企业(钛白粉副产物可以用来制磷酸铁)也开始跨界布局,这些企业在资源、产业链一体化、环保处理方面具备较强的成本优势,预计未来市场竞争会更加激烈。据不完全统计,目前全国磷酸铁锂产能60万吨+,从已披露扩建情况来看,三年内可落地新增产能100万吨,加上现有产能合计150万吨+,2025年的国内铁锂需求96万吨,全球铁锂需求150万吨,磷酸铁锂行业存在产能过剩的风险。

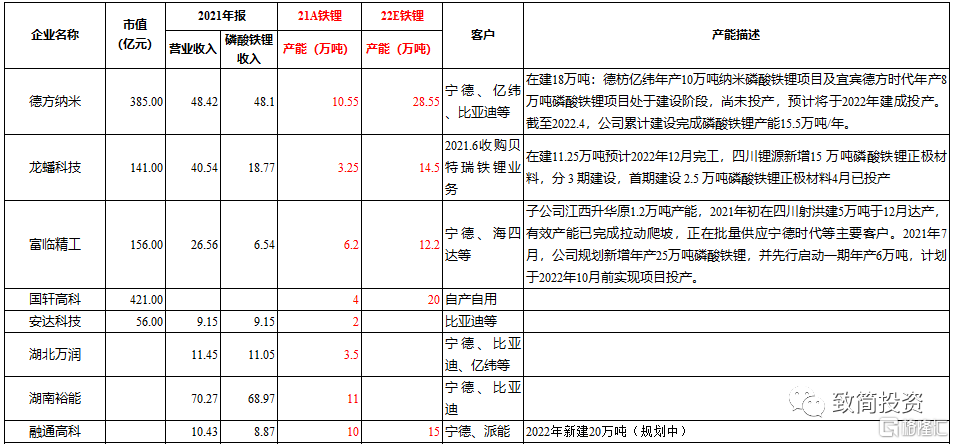

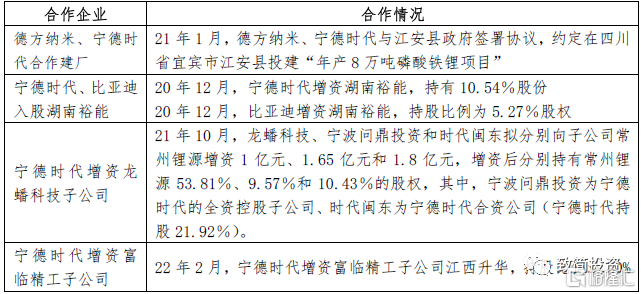

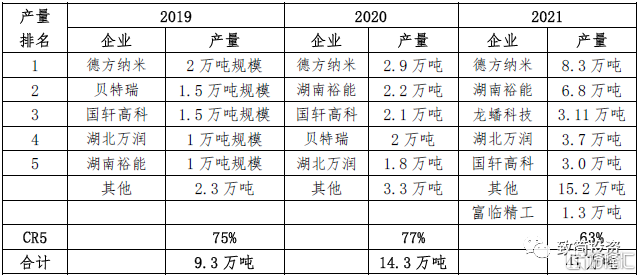

目前铁锂产能排名靠前的厂商如德方纳米、湖南裕能、龙蟠科技、富临精工等,通过合作建厂、开放股权融资等方式实现与宁德时代等下游大客户深度绑定,以进一步巩固行业地位。

3、竞争格局:据中国电池工业协会大数据中心统计,2021年中国锂电磷酸铁锂材料产量排名前五企业的产量合计占当年产量的63%。

二、行业关注点

1、特殊时期供需失衡带来畸形市场价格,不可持续

目前,磷酸铁锂价格属于近几年高位,是特殊时期的产物,不可持续。2020年比亚迪刀片电池的发布,其通过工艺上的改进,一定程度弥补了磷酸铁锂续航里程的短板,锂电补贴政策的取消带来完美助攻,将磷酸铁锂相较三元安全、成本低优点凸显出来,磷酸铁锂路线迅速走红,在特斯拉改用磷酸铁锂电池更是直接引爆产业。而此时的国内锂电产业,还在坚守磷酸铁锂路线的正极材料企业寥寥无几,旺盛的产业需求叠加可怜的产能供给,带来畸形的市场价格。

2021年以来,大批业内、业外公司开始了扩产计划,据不完全统计,目前全国磷酸铁锂产能60万吨+,从已披露扩建情况来看,三年内可落地新增产能100万吨,加上现有产能合计150万吨+,2025年的国内铁锂需求96万吨,全球铁锂需求150万吨,磷酸铁锂行业存在产能过剩的风险。

随着新增产能的陆续投产,价格回归将是大概率事件。

2、磷酸铁锂正极材料处于原材料中游,上下游均受制

磷酸铁锂上游主要为原材料磷酸铁和碳酸锂,近年来因锂资源短缺、能耗指标等原因影响,碳酸锂价格大幅上涨,导致碳酸锂目前占磷酸铁锂的成本比例已达90%,而国内锂矿资源基本被赣锋锂业、天齐锂业垄断,磷酸铁锂厂商只能被动承受价格波动。下游客户主要是磷酸铁锂电池厂商,高度依赖下游大客户,议价权较弱。

3、材料成本加成定价模式加剧利润规模的大幅波动

下游磷酸铁锂电池厂商目前通行给予正极材料企业材料成本加成的采购协议,即正极材料企业能享受约20%的毛利率,该种模式下,在出货量一定的情况下,来自于上游的碳酸锂、磷酸铁单价越高,正极企业能享受到的绝对利润规模越大,杠杠效应明显。目前上游材料碳酸锂价格高企,属于历史绝对高位,未来下行的趋势下,或带来利润规模的大幅下滑。

三、参与企业估值对比

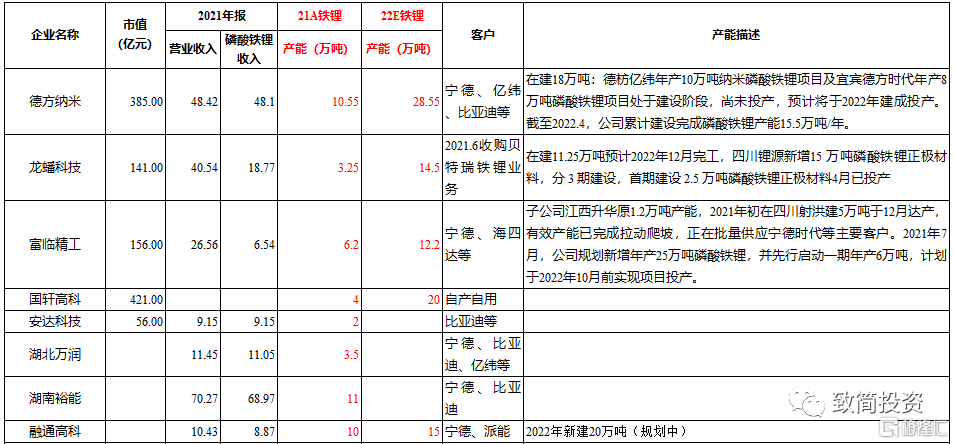

截至2022年4月末,国内上市公司中有磷酸铁锂产能主要有德方纳米、龙蟠科技、富临精工、国轩高科等。相关公司产能及收入规模、市值具体如下:

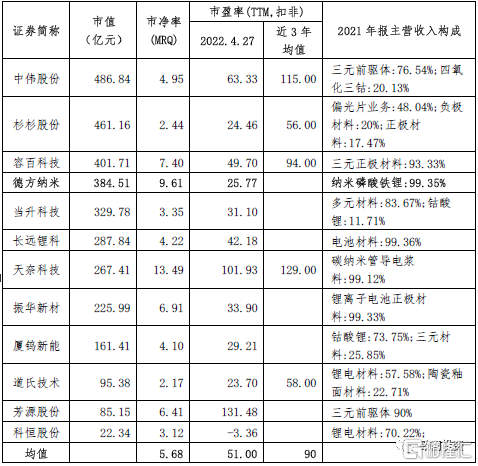

国内同类上市公司以磷酸铁锂材料为主的仅有德方纳米,湖北万润和湖南裕能目前在IPO审核中,龙蟠科技、富临精工通过收购介入,目前磷酸铁锂正极材料收入占比较小,国轩高科自产自用。我们选取德方纳米及锂电池正极材料行业上市公司进行对比:

END