下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

宁德时代股价回调,投资者在关心什么?

作为新能源板块的风向标,宁德时代一直以来都是市场关注的焦点。

4月26日,公司股价创出本轮调整的新低,较去年12月高点回调近40%,跌穿每股400元,公司市值也随之跌破了万亿关口。宁王这段暗淡无光的表现,难免受到了弱势市场及外部环境的不利影响。

要知道年初至今,机构抱团的白马股、成长股,基本普遍回调了40%-60%。有研报策略指出,据不完全统计,在A股市场多年的历史分析中可发现,场内那些赛道增长前景最为确定的、成长性最好的代表性上市公司股价,在每轮调整中一旦出现接近40-50%的回调幅度,基本代表着已回归到合理的、正常的估值范围。

一般而言,股价回调原因可以归结为三种:杀估值、杀业绩和杀逻辑。

从宁王股价回调的幅度看,在逻辑不变的假设下,估值杀的风险基本已经释放到位了。

至于它以后的走势,关键还是要看业绩。在近期,宁德时代接连发布2021年报及2022年一季度业绩公告,给市场带来下一步的指引。

接下来,笔者将从最新发布的一季报出发,聚焦分析当前投资者对宁德时代较为关注的两大核心,即它的业绩有没有问题,以及长期投资逻辑有没有出现重要的变化?

2

拆解财报,盈利下滑阵痛下发现宁德时代的“大格局”

首先,从2021年报看,宁德时代在2021年取得了一份靓丽的成绩单。特别是Q4,一个季度的业绩集中释放,超越的市场预期。

21年实现营收1303.56亿元,同比增长159.06%,归母净利润159.31亿元,同比增长185.34%;其中,Q4实现营业收入569.9亿元,同比大幅增长203%(季度环比95%),Q4归属净利润81.8亿元,同比增长267%(季度环比增150%),在利润方面的表现,更是超过了前三季度总和。

21年综合毛利率26.28%,同比有小幅下降。其中,动力电池的毛利率分别为22%,同比减少4.6个百分点,主要由于全年原材料价格的上涨所带来的。

21年Q4宁德综合毛利率约24.7%,低于全年数据,开始显露出承受原材料涨价的压力,但拆细看,公司Q4动力电池毛利率21.4%,三季度为21.8%,环比仅减少0.4个百分点;从单瓦销售价格来看,宁德Q4动力电池录得0.79元,环比上涨不足4%。

接着,再来看宁德2022年一季报。Q1营收实现486.8亿,同比增长154%,这一增速是符合预期的,但Q1归母净利润仅为14.9亿,同比下滑23.6%,两者相较于Q4则环比分别下滑14.6%和81.7%,与收入强劲的增长趋势呈现出较大的差异,主要的归因因素是毛利率的较大下滑。

2022年Q1宁德综合毛利率仅录得14.5%,环比下跌10.2个百分点。与去年的26.3%相比,同比大跌了11.8个百分点,创下有记录以来的新低。

财务数据显示,宁德时代2022Q1的营业成本为416.28亿元,同比增速远超营收增长,从而直接导致综合毛利率的下滑。

很多投资者或许会问,为何2021年公司在上游原材料整体上涨背景下能把成本控制住,却没能在今年Q1继续把控住相关风险?

首先我们要理解到,宁德的成本是存在一定“滞后性”,第二是影响毛利率有两端,成本只是其中一端,另外一端是收入,也就是咱们要研究跟踪的是宁德在收入端有没有相应幅度的提价,来最终确保其毛利率的稳定。

宁德时代2022Q1综合毛利率与上一个季度即2021Q4相比产生了明显差异,其实在于公司针对存货一贯采用了加权平均法的计价方法,使得存货储备带来了平滑,也就是说去年四季度,成本没有快速跟随市场价格上涨,一定程度受益于公司在前一两个季度有相对“低价”的存货储备。

然而,再结合连续两个季度的数据来看,宁德时代并没有将原材料上涨的成本转移到相关产品上,而是基本上选择了自己承担。

但是产业发生的实际情况为去年的四季度是上游成本上涨最厉害的季度,至少放在全年来看,确实是这样的,仅考虑物料变动及以市场报价为考量所测算的,锂电池的平均成本环比至少上升了12-15%。来到了今年,2022年一季度,呈现加速上行趋势,锂电池的平均成本环比至少上升了16-20%。

行业层面的数据是,据鑫椤锂电追踪的三元、铁锂电池市场价格变化,行业锂电池涨价开始于21年四季度,至四月底的市场报价,其涨幅在30%-40%不等。

上游原材料价格的涨幅与此并不对称,2021年初碳酸锂的价格每吨还不足5万元,今年年初涨到每吨25万元左右,到3月已经涨到每吨50万元,市场价格一年多的时间内飙升10倍。相关数据显示,其他重要的电池材料,如电池级氢氧化锂,其每吨的价格较上年同期上涨近8倍,锂辉石、六氟磷酸锂等每吨的价格上涨约4倍,电解钴、523三元材料、磷酸铁锂材料、三元电池电解液等价格也分别同步暴涨了数倍不等。

面对上游原材料连续上涨,锂电池行业大多数同行选择在去年Q4开始提价来应对扑面而来的压力,而宁德选择了“硬扛”,这样基本解释了在这么多厂商中为何公司Q1毛利率环比下滑得最快,关键就是在于宁德明明可以通过行业地位而转嫁成本上涨从而维持自身的靓丽数据,但它却没有选择这样做。

在一季度业绩公布后的电话沟通会上,管理层坦诚,为维护新能源汽车及动力电池产业的健康良性发展,公司在2022年一季度承担了主要的原材料涨价压力,这是毛利率环比下滑的主要原因。

既然能够分析出公司盈利方面的压力来自于几大方面,那么该如何一一化解,则变得清晰可见,这也从逻辑上决定了公司在一季度遭遇的创记录,或仅是短期的表现,而与宁德时代发展相关的长期因素和长期增长逻辑并没有发生根本性的改变,这才是机构投资者最为关心的。

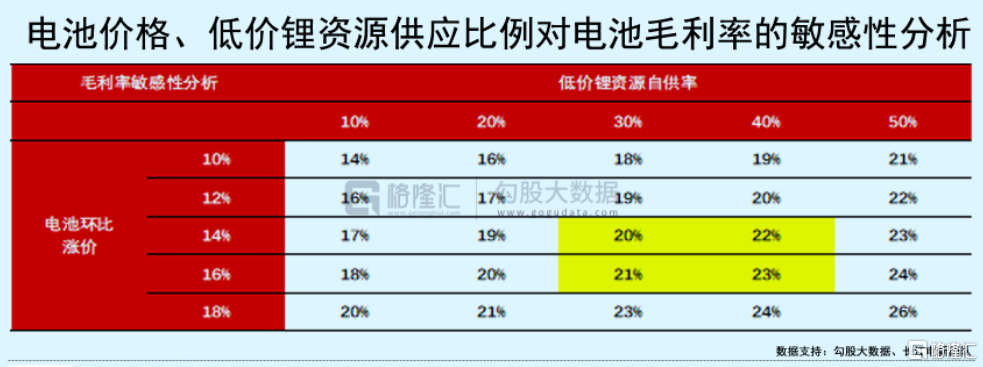

长江证券电新分析师,在其分享的关于宁德时代一季报讨论中,做了敏感性分析,结论是如果宁德时代自2022年Q2起动力电池逐步上涨15%,同时低价锂资源自供率达到30-40%水平,则公司动力电池毛利率有望恢复到20%以上,这一水平与去年同期相近。从该列表中也可以看到,即使低价锂资源自供率达到10-20%水平,只要平均涨价15%,则也是有可能使得动力电池的毛利率实现环比大幅增长,回升至17-20%附近。

也就是说,只要宁德选择跟随同业其他公司一样,选择涨价,那么自Q2起,Q1出现的问题可逐步消除。

那么,宁德能不能涨价?答案是可以的,这样的操作也会得到市场和客户的理解。

在电话沟通会上也被问及对于原材料成本上涨,公司和客户对于涨价如何反应的重要问题上,管理层表示,“公司出于维护行业健康发展角度,前期承担了较大的原材料价格涨幅,但由于以碳酸锂为代表的原材料涨幅过大,公司不得不和客户友好协商,共同应对供应链成本压力,客户也都表示非常理解和支持。”

但作为新能源产业中下游内,无论从市场份额、行业地位,还是从技术和规模等先进生产能力出发,宁德时代的影响力都是首屈一指的,它跟随的涨价,可谓动一发而牵动全局,这是毋庸置疑的。

对于它,还对于整个行业,涨价显然并不是最优的选择。

接下来,为了更深入的理解透这一问题,笔者分开被动和主动两条路径搭建进一步推论的框架。

1)被动路径:看到上游资源和原材料的涨价并不是无止境的,长期来说,存在周期性和天花板等特征,静待泡沫破裂。宁德最需要的是持续加强产业链控制能力和优势,维护以客户、产业为中心所构筑起的市场位置、份额,巩固领先市场地位。

2)主动路径:切入上游资源的获取提升自供率;发展新技术路径和开发新产品;继续发挥规模化效应与精细化管理,落实扩产,持续降本增益;培育新增长曲线,储能和换电。

宁德在被动和主动两个方向的努力,最终也能推导出一个结论,Q1出现的状况必然会被消除,同时会在未来出现拥有更好的格局、更高的产能、更优技术产品和成本控制能力的宁德时代,来替代掉“以前和如今的宁德”。

很显然,宁德选择了一条更难走的路,这体现了公司的一种大格局观,它站在了产业乃至整个国家以及全球竞争的视角,为产业的长期健发展而贡献力量。

当前世界各国积极发力电动汽车产业,中国在这一领域通过前期的积累与积淀已经取得了不俗的成绩,在整个全球产业竞争中有着领先的站位。然而这并不意味着已经可以安于现状,在外部竞争加剧的背景下,如何保持国内的这种产业优势更需要领头企业为产业的健康有序发展而谋篇布局。

从宁德时代对上游原材料涨价的“呼号”以及下游提价的“克制”,不难看到作为行业龙头,公司有着极强的责任意识,坚持着长线思维,不希望因行业产业链的部分短视行为而对整个产业带来不可弥补的伤害,公司在过去两季度主动做出表率,引导行业趋势,在一定程度上也为缓解产业链上下游的紧张状态起到了积极效果。

3

“产业远景”及“合纵连横”下宁德时代的想象空间

接下来再来讨论投资者关心的另一个问题,宁德时代的长期投资逻辑有没有出现重要的变化,后市的想象空间何在?

单从行业本身的基本面视角来看,投资更多的追求的还是在这一前景赛道中,宁德时代业绩的成长。

从上述分析来看,宁德时代一季度业绩出现的情况更多的是一个价格与成本的短期错配,导致了盈利端的较大波动,这并非公司进入盈利向下的拐点。

从中期来看,上游供应端逐步平衡,下游应用端价格优化,公司作为行业龙头与上下游的协同以及持续增强的话语权将有助于推动行业利润的修复。

在对企业成长周期的把控时,往往要想抓住企业每一个小的周期其难度相当之大,不确定性因素也较高,但对于企业每一个大周期一旦成功把握,其产生的超额收益无疑将更为可观。身处一个成长性行业之中,宁德时代的成长性受到质疑,在笔者看来,这是局部因素作用下片面的线性推导得出的错判。

从整个行业的长期视角来看,其成长属性是毋庸置疑的,因此面对宁德时代当前这样一个小周期波动时,长期的绩优生偶尔考差这么一次,引发市场认知出现的差异,带来的有可能恰恰是底部的机会。

风物长宜放眼量,站在更长远的视角来看,宁德时代坐拥需求井喷的赛道,并积极向上游布局,有望从根本上缓解上游原材料掣肘的压力,在成本端和需求端打开空间。

从上游布局来看,近年来宁德时代频频加大对上游的布局,且布局动作明显加速。如在今年4月,公司与印尼国有企业合作电池项目,打造包括镍矿开采和冶炼、电池材料、电池制造和电池回收等在内的动力电池产业链。同时亦在有着“亚洲锂都”的江西宜春以8.85亿的价格竞得一处锂矿探矿权。公司透过加紧在海内外的布局,进一步向上游产业链延伸,增强原材料自给能力,降低成本提升企业盈利水平以及抗风险能力。

公司对上游的布局主要以投资收购为主,这离不开公司雄厚的资金实力支撑。值得一提的是,近期公司450亿元的定增计划获得证监会批准,这也意味着公司有望开启新一轮扩张,不论是对产业链的把控能力还是未来成长性上都将迎来加速兑现。

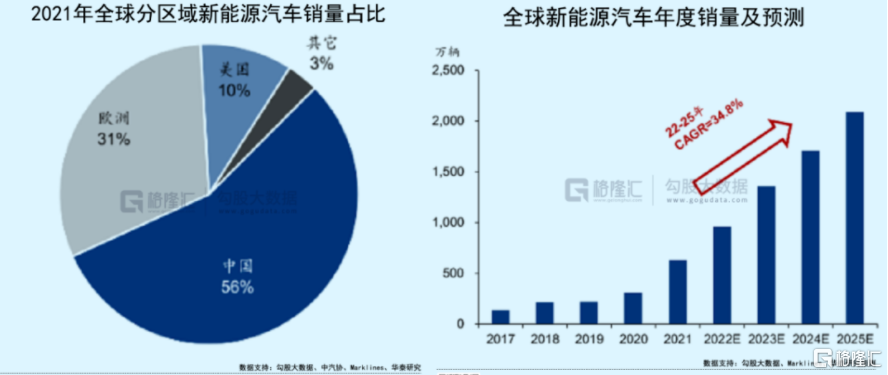

而关注到下游需求端,当前随着电动车渗透率不断提升,预计2025年全球新能源汽车需求将达2000万辆,这同时也意味着未来整个市场对动力电池的需求有望持续保持高景气。

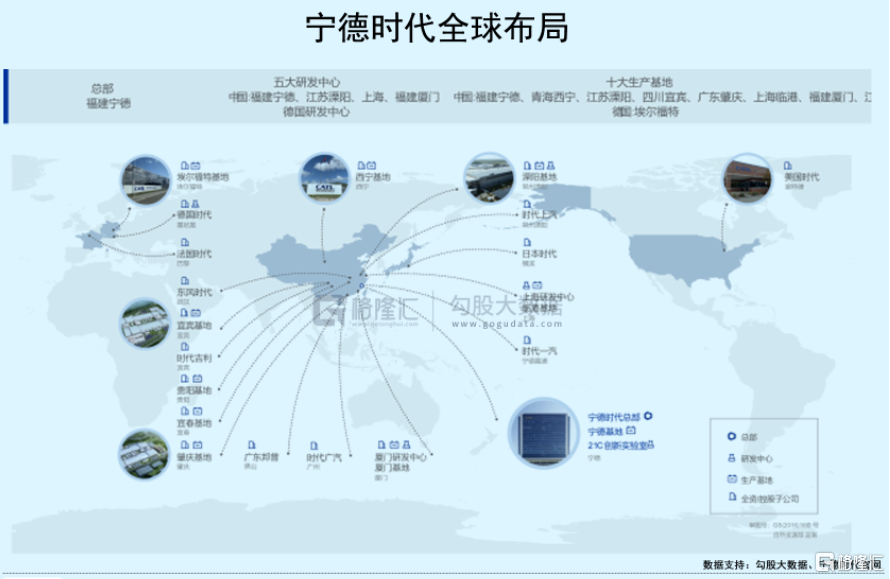

目前宁德时代已在全球布局了15大生产基地,其中包括10家宁德时代自建基地、5家与车企合资的基地。根据东吴证券研报显示,至2025年,宁德产能规划超 800GWh。考虑到规划中包括动力电池以及储能产能,笔者结合各地项目实际情况测算来看,宁德时代围绕动力电池的产能规划至少也在600GWh以上。

值得一提的是自2021年以来宁德时代已接连锁定多个长单,包括拿下美国Fisker公司3年合计15GWh订单、吉利旗下浙江远景57GWh大单、特斯拉4年订单、与长城汽车签署10年长期战略合作协议、获奔驰商用车7年订单以及加大供货宝马、大众、现代、劳斯莱斯等。

由此来看,宁德时代当前被同业认为是激进的规划,拉长时间来看是合理,也是保守的。

回归到公司估值视角,当前宁德时代跌破万亿市值大关,结合数据层面的推导亦可进一步得出公司当前是否存在低估。

首先从动力电池业务来看,起点研究员(SPIR)数据显示,2021年宁德时代动力电池全球装机量高达104.4GWh,市场份额占比达31%。以此来测算,预计在中长期来看,未来全球动力电池需求约2000GWh,宁德时代的全球市占率若维持在30%以上,则其出货量至少约为600GWh。

根据此前提及的公司产能规划情况来看,上述销售量目标的达成将具备产能支撑。而按照公司2021年全年动力电池营收914.9亿元,动力电池系统销量116.71GWh,对应7.84亿元/GWH,考虑到行业持续降价的主旋律,由此保守估计,到2025年,仅动力电池营收将有望触及3000亿元规模,是宁德时代2021年全年营收的2-3倍之多。

回过头来看,倘若投资者过分关注短期的利润波动,很难站在更高的格局下去审视这家企业的长期发展机会。当前伴随新能源汽车市场的在全球范围内的爆发,有理由相信,动力电池市场的高确定性预期将持续在宁德时代身上兑现高成长性。

值得一提的是,宁德时代还在积极打造新的业务成长曲线。

首先是储能业务,在双碳背景之下,能源领域的变革将贯穿众多产业,储能无疑是又一个巨大的风口。兴业证券预计到2030年,电池PACK的市场规模将超4000亿元。据其测算,截至2025年宁德时代的储能业务国内市占率将达40%,并提供约55亿元的利润,按60倍市盈率的估值测算,届时宁德时代的储能业务将为其带来超过3000亿元的市值。

其次,再来看公司今年入局的换电领域,根据东方证券的数据,到2025年,大约将有2.2万座换电站落地。届时整个设备市场的规模将达到700亿,运营市场规模有望达2631亿。面对换电领域庞大的市场空间,占据先发优势的宁德时代亦有望开辟新的业绩增长极。

此外,公司自主创新能力以及对战略发展有节奏的把控下围绕全产业链一体化布局整合的巨大潜能也将是宁德时代未来不容忽视的成长机会所在。

作为一家科技企业,技术创新是宁德时代成长的基石,公司持续加码研发投入,其强大的研发团队,雄厚的技术专利以及搭建的研发创新体系,人才培养激励制度正持续驱动着公司的技术创新与进步。

而从全产业链布局来看,宁德时代紧密围绕自身主营业务,对产业上下游产业进行整合、与上下游厂商展开战略合作,从上游的锂电池材料、电子设备、芯片,到下游整车制造、自动驾驶,宁德时代透过打造产业链生态的方式,不仅有助于形成强大的话语权,在成本端和供应链端构筑优势,同时也将有利于公司在市场竞争中保持强大的竞争力,持续收获市场红利。透过这一系列布局,公司也将有机会进一步创新商业模式、向新兴领域拓展,不断打开成长天花板,挖掘产业变革与崛起的巨大潜力。

综合来看,考虑到宁德时代处于成长期,同时又属于科技公司,按照惯例以PS来估值,如果未来(进入成熟期之前)合理倍数设定为5倍或以上,按照公司在动力电池产能规划以及行业空间进行推算,叠加在储能、换电业务、电池回收以及锂矿等上游资源和原材料业务布局,和产业链一体化生态布局,这一系列业务都将支撑公司至少两三万亿的市值水平。

4

坚持难而正确的事,重返万亿仅时间问题

随着A股各家上市公司的一季报出炉,业绩失速、大白马变脸成为市场热议的话题,也体现了在疫情阴霾笼罩及复杂宏观内外部环境下企业面临的种种经营压力。

市场共性下,对于身处优质赛道的龙头企业而言更多的将意味着短暂的修整。中长期角度,上游资源涨价的不可持续,以及未来市场需求的井喷,都将暗示着后续业绩的更高弹性。

对于宁德时代而言,公司布局全产业链夯实核心竞争力,切入换电领域打开新的增长点,加码研发投入带来技术变革更多的可能性,种种之下都将有望支撑其未来成长具备的巨大的想象空间。

由此而言,重返万亿市值,仅是时间问题。

挖掘公司业绩背后的深层次逻辑,宁德时代当下无疑选择的正是坚持“做难而正确事”。正如链家创始人左晖说到过,“难而正确,首先是正确。我们知道正确的事,然后下决心、不取巧、不绕道的把事做成的过程,就是难而正确的过程。”

选择宁德的投资人,大多数都是喜欢它的大格局观。

对于Q1的结果,很高兴看到宁德因“正确”的选择继而使其“大格局”继续得到了强化。

笔者认为,一家愿意站在长期,站在客户,站在产业和国家的角度,选择做出更正确的但也意味着难度更大的选择,至少是值得信任的,也是值得给予足够的信仰。

同时也相信,真正的投资者、卓越投资者与平庸者不同的地方是,他们更懂得如何成就伟大,比常人更懂得要坚持的与伟大的企业站在同一边。