下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上一年,由于双减政策杀估值,以及疫情扰动业绩,教育板块惨遭“血洗”,估值直到现在仍处于低位。

但教育行业的长期发展是向好的。如果说,过去几十年中国经济的发展主要依靠人口红利,那么2021年新的阶段已经开启——经济转型和产业升级成为主旋律。而时代使命离不开人才的支持。在此背景下,近三年来国家发文近20次鼓励职业教育发展,职业教育的改革势如破竹。

虽说投资是一个永远面向未来的行业,但板块仍缺一个催化剂。

教育板块风已来

日前,我们可以看到职教相关政策利好频出。

4月29日,中共中央政治局召开会议分析研究当前经济形势和经济工作,审议《国家“十四五”期间人才发展规划》。会议指出,编制《国家“十四五”期间人才发展规划》是党中央部署的一项重要工作,是落实中央人才工作会议精神的具体举措,也是国家“十四五”规划的一项重要专项规划。

5月1日起,《新职业教育法》施行。新职业教育法强调职业教育是与普通教育具有同等重要地位的教育类型,并提及国家对深度参与产教融合、校企合作的企业给予金融、财政、土地等支持、税费优惠等激励。

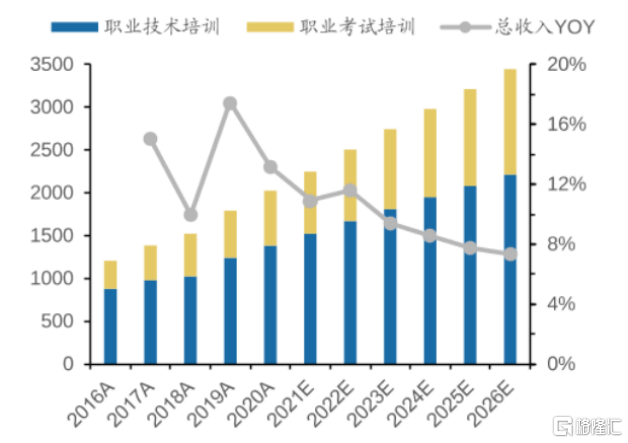

政策逻辑非常清晰,以鼓励为主,这意味着板块发展迎来时代性的机遇。根据弗若斯特沙利文,中国非学历职业教育培训行业市场规模从2016年的1,205亿元增至2020年的2,026亿元,期间复合年均增长率达13.9%,预期2026年将达3,445亿元,对应复合年均增长率为9.3%。

图:非学历职业教育培训行业市场规模(亿元)

资料来源:弗若斯特沙利文

职业教育板块处于低估值,迎来政策催化,这情形宛如2018年。

太阳底下无新鲜事。2017年以来,教育板块经历了多次的估值波动,几乎每次都由政策因素主导。2018年,民促法送审稿发布后,受到人们对政策不确定性的担忧,板块估值出现过历史性的低潮。但后续的政策催化推动板块估值多次上涨,带来不错的赚钱效应。

当前的政策利好,使得职教板块的股价走势似乎踩上当年的节奏。职业教育赛道可以说是教育行业中政策风险最小、发展确定性最强的资产之一,还拥有充足安全垫与政策催化剂,自然引来不少投资者的关注。

职业教育的投资新共识

目前,不少玩家都以产教融合、校企合作为抓手,针对职业教育做出多样化的探索,但不论何种形式,有两点我们是可以肯定的、且市场正在对此逐渐形成共识的:

其一,与K12不同,民办职业教育培训的政策风险很低。

民促法实施条例提出,政策明确鼓励上市公司、行业龙头企业举办职业教育,鼓励各类企业依法参与举办职业教育。而新职业教育法明确中国职业教育体系包括职业学校教育和职业培训,并鼓励企业可以利用资本、技术、知识、设施、设备、场地和管理等要素,单独或联合举办职业学校、职业培训机构。

公立院校由于监管更加严格,业务的弹性较小,差异化的职业教育需求将加速向龙头民办力量转移。

其二,政策扶持的重点方向,必然是“高质量”且“符合需要”的职业教育。

新职业教育法明确说明“推动企业深度参与职业教育,鼓励企业举办高质量职业教育”;并提到国家将根据产业布局和行业发展需要,大力发展产业需要的新兴专业。

而说到职业教育的投资,很难避开对中公教育的讨论。

因为中公教育不仅是市值最高的职业教育标的,更是在A股整个教育板块长期位居市值第一的龙头。很多人看到中公马上只想到“公考”,但事实上中公是综合性职业教育企业。1999年,中公教育率先拓展公务员考试培训领域,此后进入教师资格培训、事业单位考试培训、考研培训等业务。目前,中公形成横跨招录考试培训、学历提升和职业能力培训的多元化产品体系,能提供100多个品类的综合职业就业培训服务。

笔者认为,中公教育是非常有前瞻性的。这结论是落在两点实处上:一,在教育公司于A股上市难度较大的背景下,不同于很多同业转向港股与美股市场,中公教育坚持冲击A股,最后通过借壳登陆A股市场。

二是中公较早开启新业务探索,在深化现有的教育品牌影响力的基础上,正逐渐向实现多元化合作和多元化转型,构建现代职业教育体系。从公告来看,中公教育已成立职教事业部,并持续整合内部资源,协同政府、企业、高校三方,在人工智能、数字经济、融媒体、数字文创、智能制造、智能航空等人才培育方向上进行探索。

中公教育官网称,“校企合作”路径正成为中公职教转型的重要抓手之一。公司拓展了大量校企合作项目,并与学校达成职业人才培养计划的合作。

进入2022年,中公教育先后与濮阳石油化工职业技术学院共建人工智能技术应用专业和全媒体广告策划营销专业、和山西同文职业技术学院共建数字媒体应用技术专业、和开封市信息工程学校共建网络营销和软件测试专业、与株州轨道交通职业技术学校共建电子商务专业。毫无疑问,中公正在培养紧贴产业发展的高素质技术技能人才。

四月,中公教育与临沂财贸学校签署了校企合作战略协议,将合作共建人工智能技术应用、直播电商服务、软件与信息服务等五个专业。该批专业将在今年9月份迎来首批入学新生,也就是有望在九月贡献新的收入。

“高质量教育”恰是“舒适区”

事实上,十之八九的教育公司,会宣称自己是“高质量”教育。

这不光是判断是否标的能高度受益于政策的重要准则。从投资的角度来看,“高质量”不仅意味着好口碑与强竞争力,更是意味着业务扩展速度较快、口碑营销下的销售效率较高。也就是说,具备更快的盈利增长潜力。

但如何将“高质量”具象化来衡量,是值得探讨的问题。

首先,教育的本质离不开内容输出质量。公司在发展过程中积累的教育产品输出能力以及集群化标准化研发体系,构成最大的竞争优势之一。公司拥有超2000人的规模化研发团队。更值得注意的是,中公教育拥有全职师资团队。与众多的玩家采用兼职教师不同,中公实施严格的教师聘用、筛选、考核流程,确保学员学习和授课效果。

另外,中公教育能提供全国性的标准化高质量教育。在行业中,往往呈现这样一个有趣的规律——“全国化连锁”仿佛和“直营化管理”是一对“冤家”。“直营化管理”的公司往往具备区域局限性;而能做到全国化扩张的公司,大部分都采用“代理模式”。尽管直营化往往与高质量挂钩,代理商模式无法实现有效管控、保障当地教学水平,但在全国化扩张的过程中,直营化效率并没这么高,扩张的难度较大。

中公教育过去这么多年做了“对且难的事情”。在竞争激烈、鱼龙混杂的2005年,中公教育公司率先与30余家地方性培训机构建立合作,完成全国市场布局。而五年后,中公全面完成直营化改造,收回代理商权限,推行全国分部标准化管理,因此拥有了全国范围内最优秀的渠道把控、品质把控、风险抵抗、垂直一体化管理能力。

光是“全职教育”与“直营化体系”这两个特点,就值得对中公教育高看一眼。

但正如硬币具备两面性。有投资者认为,高质量的成长,反而意味着较高的成本。在经济环境不乐观情况下,这直接导致了中公教育过去数个季度的盈利端恶化。

但笔者认为,这个结论稍显粗暴且失真。事实上,中公教育前几个季度表现未及市场预期,并非由“高质量”的长期优势而导致的,而是主要由于公司处于积极的扩张阶段,却遭遇疫情黑天鹅。

过去数年,中公教育扩张神速。从2018年到2020年,中公教育的直营机构数从701个增加到1669个;员工人数从25,718人增加到45,066人,其中授课师资从9,424人增加到18,863人。

时间进入到2021年,公司仍在扩张节奏计划的尾巴上。从财务端来看,短期网点、OMO设备等投入较高,销售费用率、管理费用率、研发费用率皆上升。而另一方面,疫情扰动导致省考时间提前。正如一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可以在两周以后引起美国得克萨斯州的一场龙卷风。小幅提前的时间却导致两次大考时间接近——这意味着两次的需求合二为一,导致了非常严重的需求萎缩。

本来,教育培训公司的固定支出较高,因此具备较高的刚性成本,而新设网点的利用率需要一段时间的爬坡。这意味着天然会导致这部分收入与成本存在时间差。而疫情黑天鹅导致培训班数量下滑,收入与成本的剪刀差进一步扩大,使得上一年中公教育业绩承压。

但值得注意的是,亦有投资者认为,逆势扩张是一个常见的商业策略,风险中孕育机遇。

逆势扩张的风险不用多阐述,早已在报表端体现,这么久了股价估计也已经充分price-in了。其好处却一直被忽视——由于行业整体受到疫情冲击迎来关店潮,一些同行迫于资金压力亟待找到下家接盘,会在转让费以及转让条件上作出让步。过去好地段的好门面,不仅变得容易拿下,而且成本相对较低。

而根据媒体报道,中公教育的有关人士曾表示,核心城市的重资产布局基本上已经完成得差不多了,未来会引进更多轻资产。而中公教育创始人李永新亦曾公开表示:“总体来讲,轻重结合,以轻为主,能够更快地适应快速发展的要求,因为自建的周期还是相对较长,一次性资金投入较大,基于促进业务快速发展的角度,整体上还是以快速租赁、快速实现价值增值为主。”

另外,短期的业绩承压更多来源于环境因素,中公教育的长期竞争力不改,这意味着长期成长性将持续。

在中公教育具备足够的安全边界的基础上,不少投资者仍在等待一个信号、一个转折点,也是一个布局的机会。

一季报释放积极信号

日前,中公教育发布2022年一季度财务业绩报告。报告发布后的第二天,中公教育股价一路高走,盘中触及涨停。侧面说明,财报的数据释放了积极信号。

报告期内,中公教育实现营业收入12.13亿元,净亏损为4.64亿元,环比大幅收窄。而中公教育一季度取得经营活动现金流净额5.97亿元,环比、同比皆大幅增长,扭负为正。

值得注意的是,中公教育已经启动2022年度经营提振计划。尽管今年一季度疫情严峻、经营环境更加恶劣,但跨赛道扩张逻辑支撑着稳健发展;而内部优化降本增效、结构性产品调整、全面推行阿米巴管理精益生产机制等措施,带来了盈利水平的上升。报告期内,营业总成本同比下降10.57%,销售/管理/财务费用分别下降9.1%/5.92%/35.97%。

哪怕短期环境的能见度仍不高,但是中公教育穿越周期的韧性开始显现。经营环境正常化后,中公教育将会如何演绎?