下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

五一小长假接近尾声了!

在短暂的休整之后,A股市场将于5月5日(周四)开市。本周仅有的两个交易日,共有3只新股将开启申购,分别是北交所的大禹生物、创业板的中科江南和普蕊斯。

其中,饲料添加剂生产商大禹生物将于明日进行网上申购,发行价格为10元/股,公开发行1500万股,对应的市盈率在19.59倍,低于行业平均值。不过,鉴于北交所10几倍估值的公司较多,且对投资者的门槛较高,这里就不过多展开介绍公司了。

接下来,一起来看看创业板的两只新股值不值得申购?

中科江南

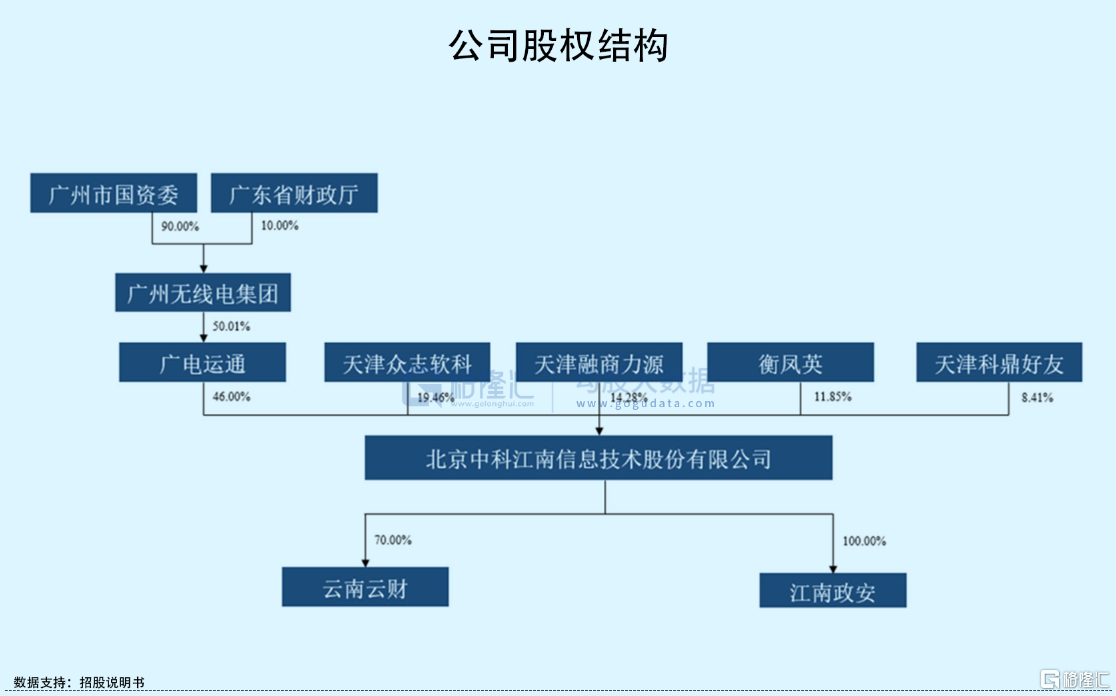

中科江南是深交所上市的广电运通(002152.SZ)控股的一家公司,属于国有控股企业。截至IPO前,广电运通直接持有公司46%的股份,公司实际控制人为广州市国资委,通过其下属企业广州无线电集团持有广电运通50.01%的股份,间接控制中科江南46%的股份。

自2011年成立以来,中科江南一直立足于财政信息化领域,为客户提供基于支付电子化技术的整体解决方案。

基于主业特性,报告期内,公司前五大客户主要为政策性银行、商业银行,包括“中农工建”四大行、邮储银行、交通银行等,销售收入占比约在24%-32%之间。

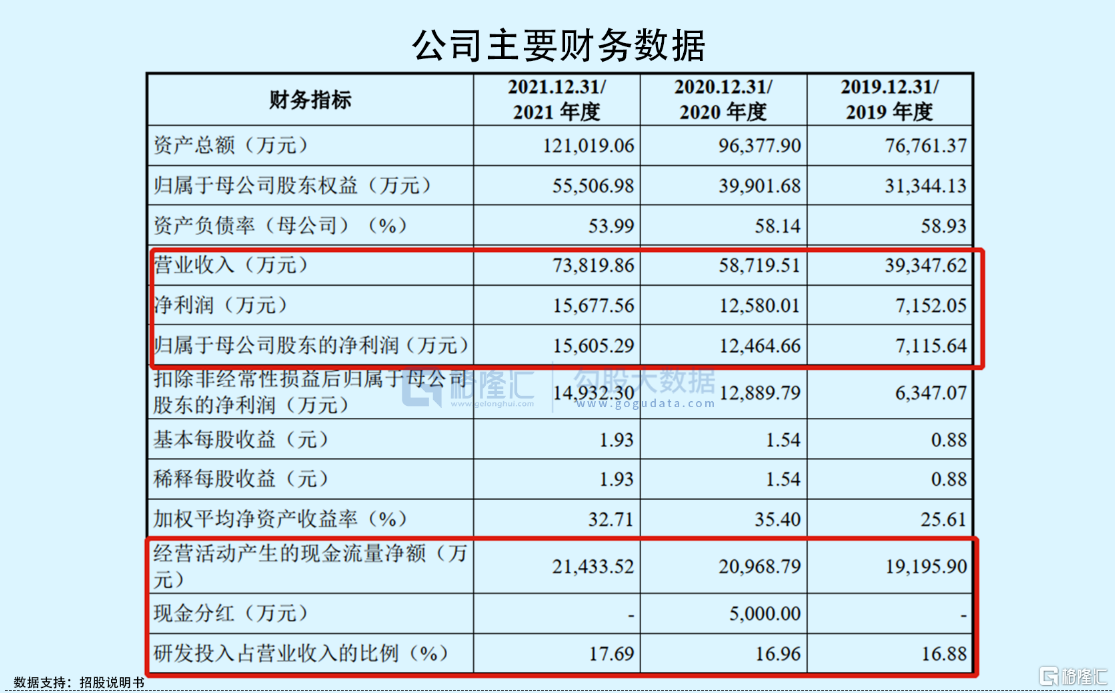

从整体财务数据来看,中科江南的财务状况表现较好。业绩方面,2019年-2021年,公司实现营收由3.93亿元上升至7.38亿元,年复合增长率为36.97%;相对应的归母净利润则由7115.64万元增长至1.56亿元,年复合增长率为48.09%。

现金流方面,2021年底公司账上货币资金约5.80亿元,一年内到期的非流动负债仅有420.48万元,而从公司近三年的经营活动产生的现金流净额来看,金额均超过每年净利润规模,说明公司“造血能力”较好,销售产品及服务产生真金白银的现金流入。从应收账款周转率持续向好,由2.89次上升至4.81次,也可为之佐证。

偿债能力方面,公司流动比率及速动比率均超过1倍,不过速动比率期间内有所下滑,由1.45倍震荡下降至1.18倍,资产负债率虽逐年下滑至53.74%,仍处于较高水平,仍需进一步改善。

尽管财务数据表现良好,但中科江南在业务经营方面仍受到一定局限。一方面,公司作为专注于财政信息化领域的软件企业,其主要产品之一支付电子化解决方案服务于国库集中支付电子化领域,收入占比超过7成,产品结构相对单一,而这块领域对信息安全性、保密性要求较高,公司需适应下游需求不断调整技术和产品方向。另一方面,公司业务开展易受行业政策的影响,若政策发生不利变化,或导致市场空间减小,进而影响其业务成长空间。

普蕊斯

本周申购的另一家创业板新股,普蕊斯,将于5月6日开启申购。

此次上市,公司发行价格46.80元/股,对应的发行市盈率为48.75倍,以发行后总股本6000万股计算,普蕊斯的发行市值约28.08亿元,在创业板中处于中低水平。

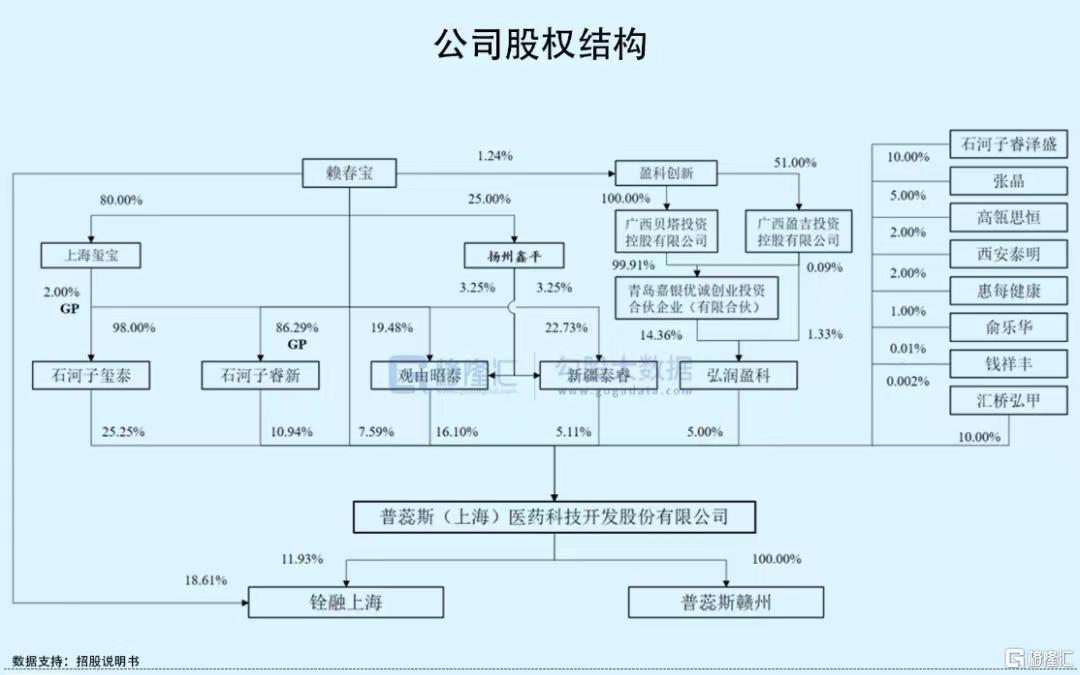

普蕊斯的来头可不小,偏爱医药的高瓴是其股东。IPO前夕,赖春宝通过直接或间接持股及一致行动协议,合计控制发行人53.78%表决权,为公司的实际控制人。除此之外,在上市股权架构中,不乏明星资本的身影,其中高瓴思恒、弘润盈科分别持有公司2%、5%的股权。

普蕊斯主营业务为向国内外制药公司、医疗器械公司及部分健康相关产品的临床研究开发提供SMO服务。所谓SMO服务,是负责新药研发活动而发生的,除医学判断以外的所有事务的管理。

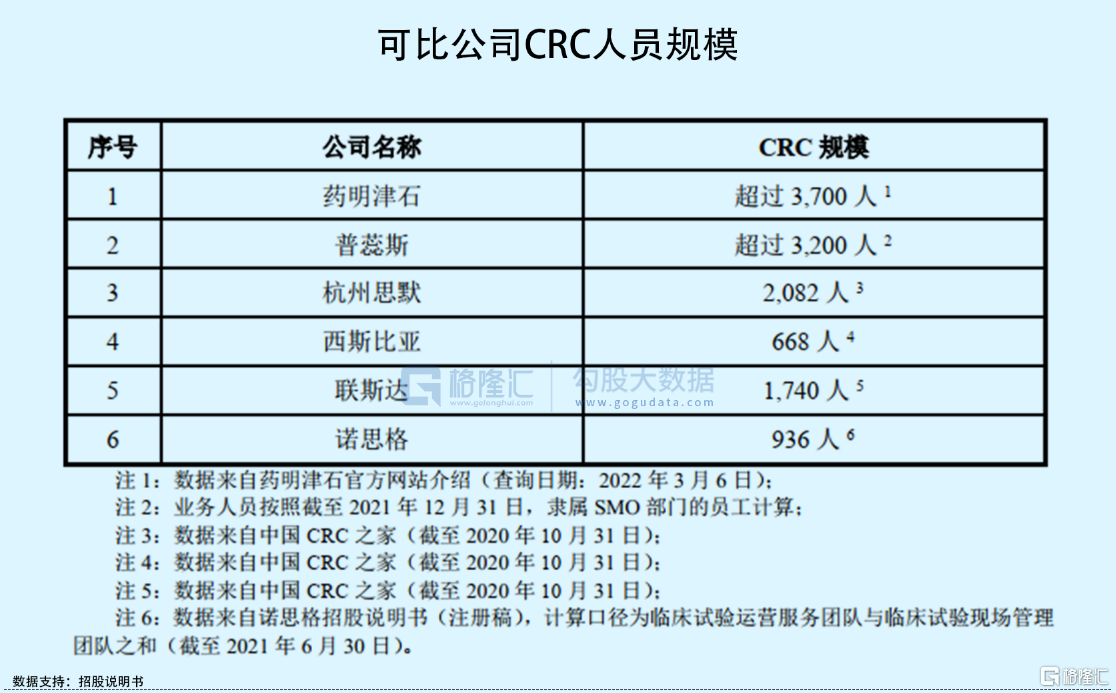

由于SMO企业需要向临床试验所在城市或临近城市派驻CRC人员,因此,SMO企业的人员规模一定程度上代表了企业实力。受各地区临床试验数量的增加,2017年至2019年,全国CRC人员数量从9,687名增长至20,073名,复合年均增速达43.95%,行业处于快速发展阶段。

截至2020年10月末,在“中国CRC之家”登记的SMO企业总计39家,其中CRC人员规模在1000人以上的有4家企业,占行业10.26%,其中药明康德子公司药明津石、公司及杭州思默的CRC人员均超过2000人,截至2021年底,公司共有3200名CRC,仅次于药明津石。

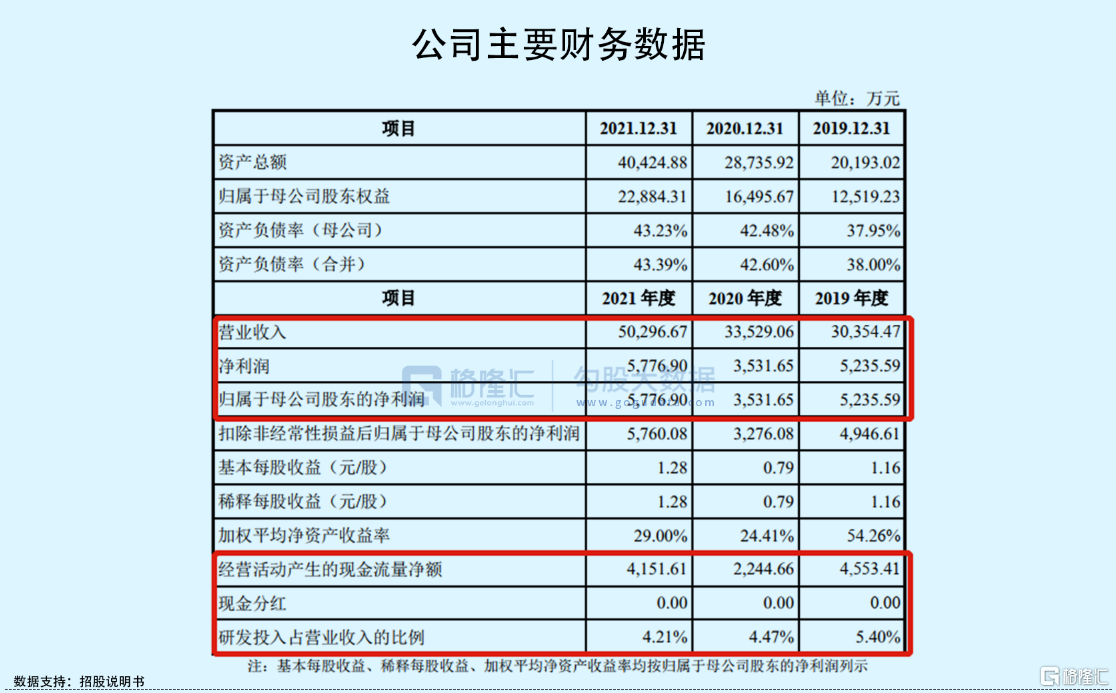

不断扩大的CRC人员规模,为公司带来创收的同时,也增添了不少直接人工成本。2019年-2021年,公司实现营业收入由3.04亿元增长至5.03亿元,相对应的归母净利润却停滞不前,甚至出现下滑,分别为5235.59万元、3531.65万元、5776.90万元。

毛利率方面亦是如此。目前,公司收入全部来自于SMO服务,该业务的毛利率由2019年的32.88%持续下降至2021年的26.08%,其中导致毛利率下滑的主要原因之一,便是扩招CRC人员带来的职工薪酬增加。

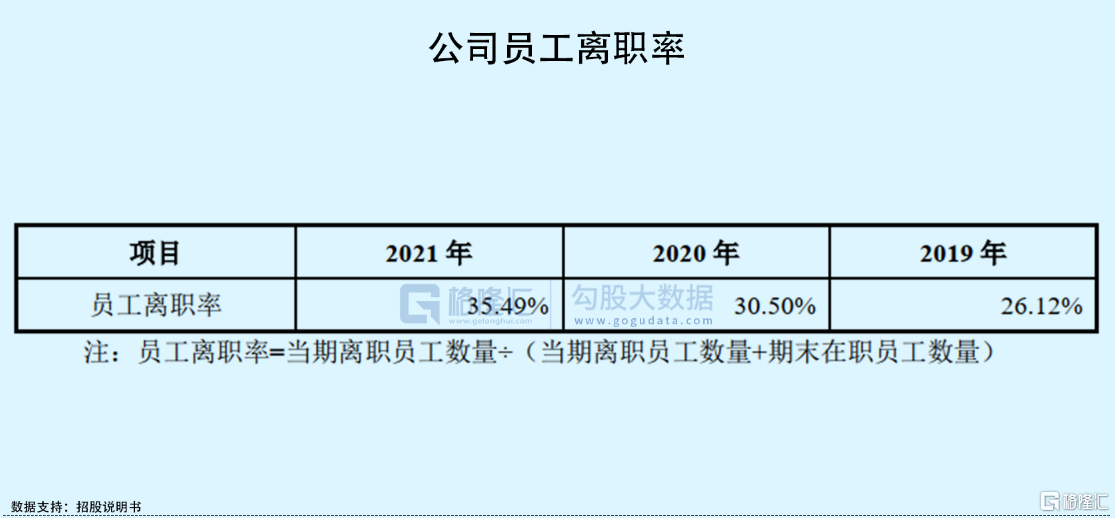

值得注意的是,普蕊斯所处的SMO行业属于人才密集型,通过扩招CRC人员来扩大业务规模没有什么毛病,但能留的住人才是关键,事实上,公司人员流动性较高,员工离职率呈现逐年递增的趋势,由2019年的26.12%上升至2021年的35.49%,其中CRC离职人员占据大块头,若员工流动频繁,一定程度上会阻碍公司业务拓展及项目执行的顺利完成。

随着市场竞争加剧,强者恒强的马太效应将会进一步上演,头部公司将会吸引更多优质的CRC人员进入,若普蕊斯无法减少人员流出,在未来或将难以巩固其市场地位,对其盈利水平也将造成不利影响。

小结

从二级市场角度来看,中科江南目前尚未公布其定价估值情况,无法预测其上市之后的市场表现,而仅基本面层面,公司质地还算不错,不足的地方就是受下游客户需求的影响,其业务开展具有一定局限性。

而普蕊斯,其发行定价估值不算高,但公司质地一般,SMO业务模式单一,持续盈利能力有待商榷,其核心竞争力即CRC人员规模虽排在行业前列,但人员流动性较高,对其业务拓展及顺利完成造成一定阻碍,考虑到现在A股市场波动较大,普蕊斯还是存在一定的破发风险。