下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

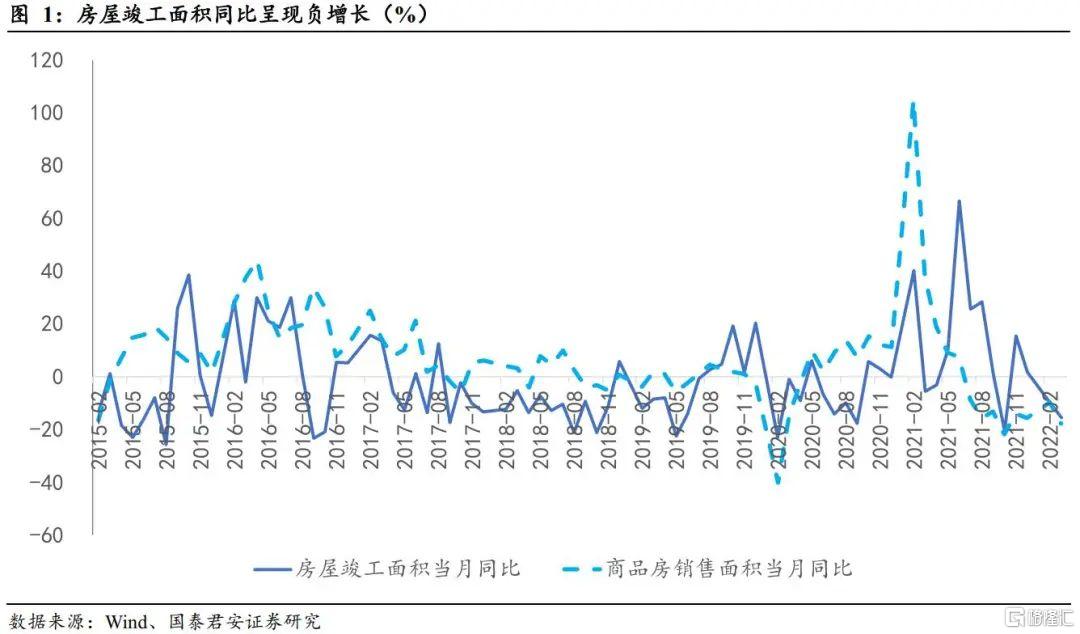

地产企业竣工动力仍然较弱,精装修开盘及二手房交易数据均大幅下滑。统计局数据显示2022年3月,房屋竣工面积同比-15.5%,商品房销售面积同比-17.7%。住宅商品房竣工后,通常延迟2个季度左右反映在家电需求上。2021Q4以来地产企业竣工动力较弱,对厨电销量整体拉动效应不强,期待后续政策边际宽松所带来的后周期产业链的需求修复。

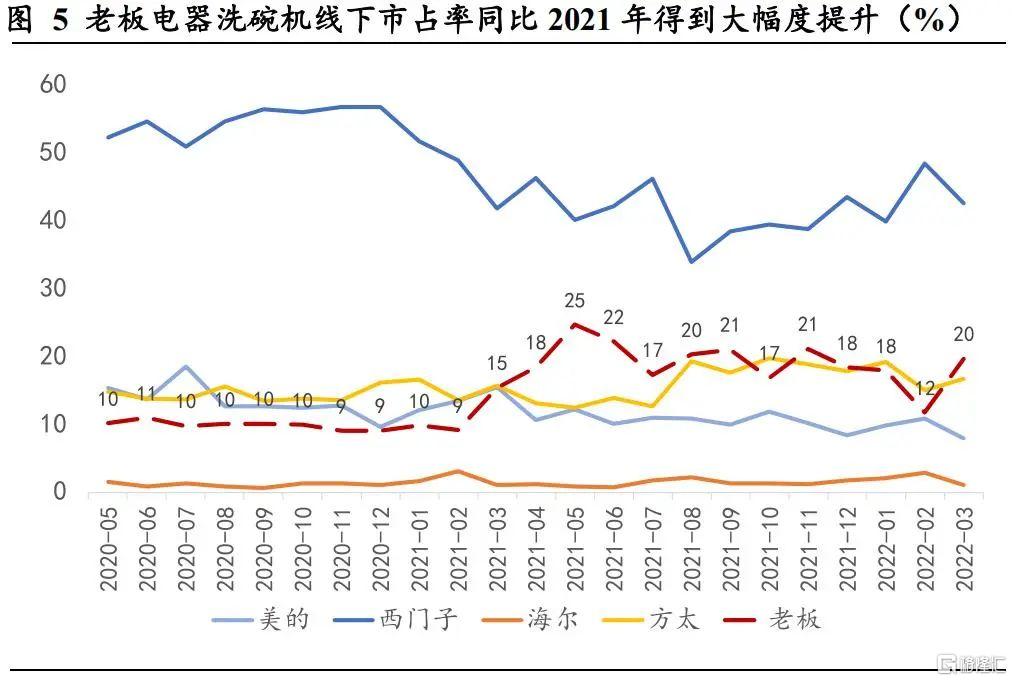

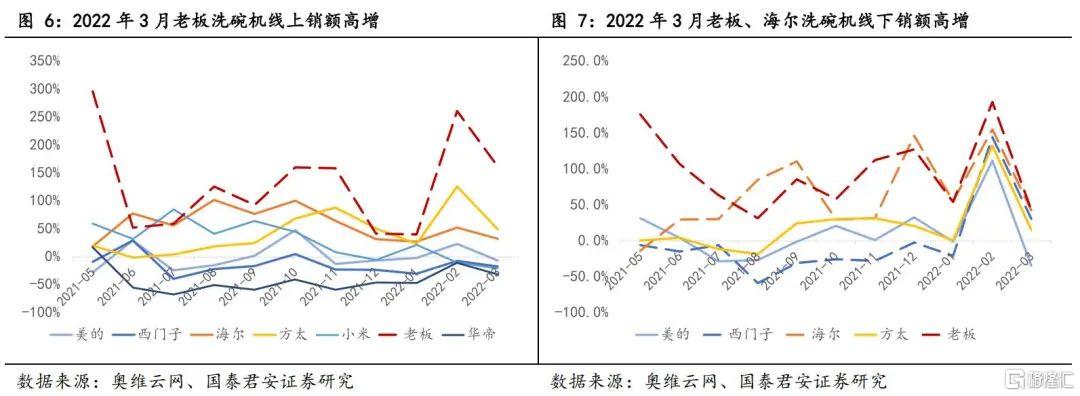

新品保持快速增长,老板洗碗机市占率保持稳定。集成灶、洗碗机等新品类渗透率低,仍是行业增长的主动力。2022年3月集成灶线下销量同比+6%,销额同比+15%,均价同比+852元。洗碗机线上、线下销额同比分别+11%和+22%。2022年3月老板电器线上销额同比+162%,线下销额同比+43%,远超行业增速,预计为公司该品类带来翻倍增量。2022年1-2月洗碗机在精装修市场中的配套率累计达22.8%,同比大幅+6.9pct,工程渠道占比较高的老板电器有望受益。

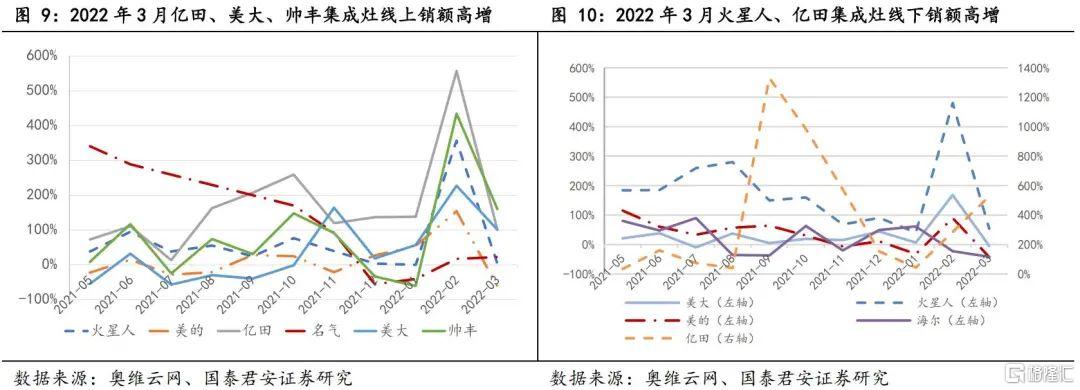

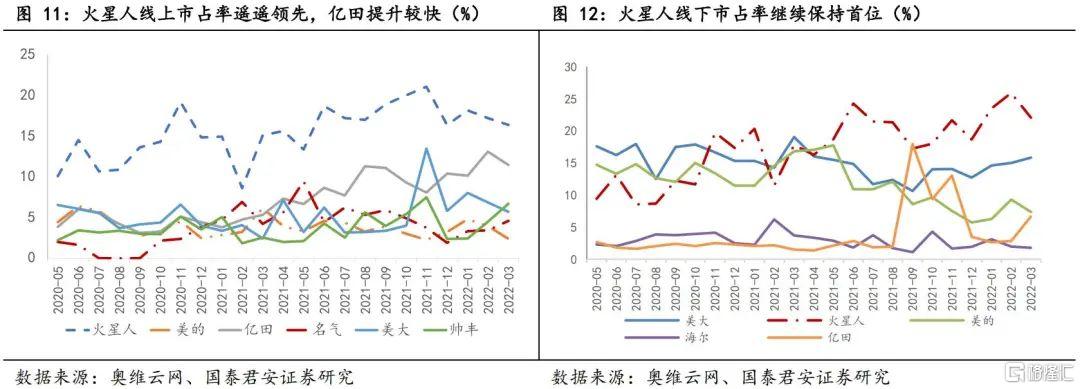

集成灶:亿田、火星人及美大品牌表现突出,美大线上增速较快。亿田品牌自上市以来,在电商渠道投入加大,同时对线下门店改造迅速,市占率得到大幅度提升。2022年3月亿田线上销额同比+101%,线下销额同比+528%;美大对电商渠道的重视程度进一步提升,通过委托专业电商运营机构运营,发挥专业团队的优势,帮助提升线上市场的竞争力,线上数据逐渐好转,2022年3月美大线上销额同比+102%(绝对额相对较小,增速块);火星人线上维持龙头优势,火星人线上销量同比-5%,销额同比+3%,均价同比+8%。

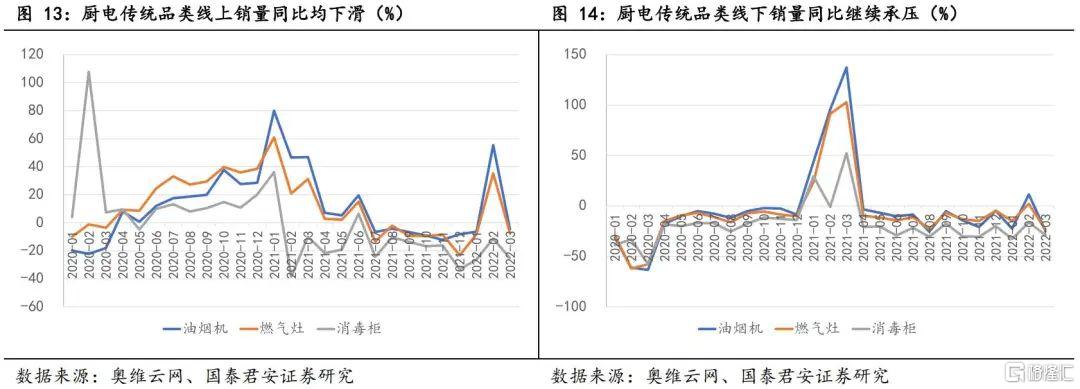

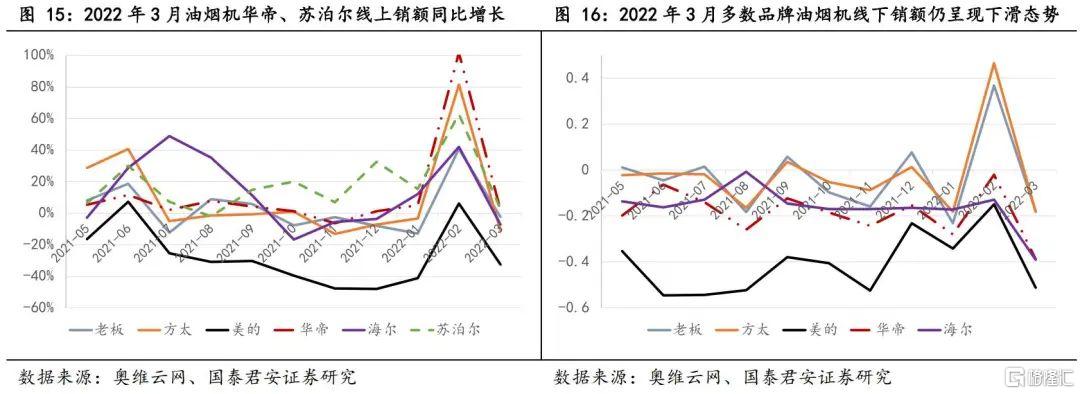

传统厨电:线上线下销量均承压,华帝、苏泊尔油烟机线上销额同比环比向好。受竣工层面数据影响,厨电品类销量持续承压。油烟机品类,线上渠道,老板、方太线上销额同比小幅下滑,分别-2%/ -11%,华帝、苏泊尔线上销额同比向好,分别+2%/+3%。

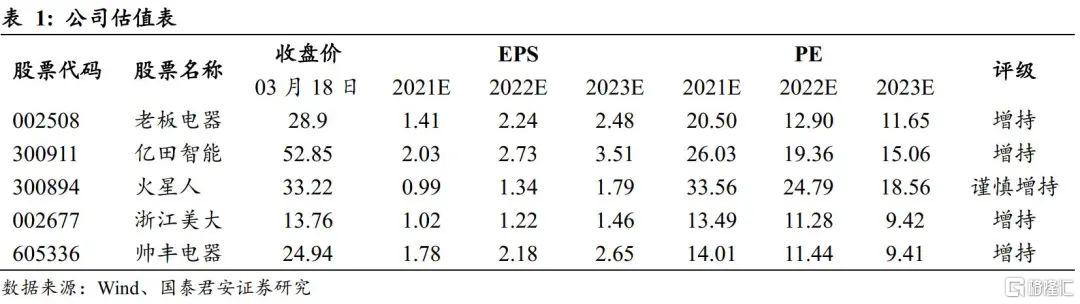

投资建议:尽管厨电行业短期内受竣工数据影响较大,但考虑到地产政策边际宽松趋势已显,我们预计板块估值压制有望首先得到改善,继而逐步反应在厨电需求的恢复性增长。推荐老板电器(22PE:13.1x),其洗碗机、蒸烤一体机第二品类成功开拓出第二增长曲线,且2022年3月上市的集成灶有望带来纯增量。推荐集成灶领域亿田智能(22PE:21.8x)、火星人(22PE:29.0x)、浙江美大(22PE:11.7x)、帅丰电器(22PE:12.3x)。

风险提示:原材料价格波动风险、行业竞争加剧风险。

1. 地产竣工动力较弱,对厨电拉动效应不强

2022年3月房企竣工动力较弱。统计局数据显示2022年3月,房屋竣工面积同比-15.5%,商品房销售面积同比-17.7%。住宅商品房竣工后,通常延迟2个季度左右反映在家电需求上。2021Q4以来地产企业竣工动力较弱,对厨电销量整体拉动效应不强,期待后续政策边际宽松所带来的后周期产业链的需求修复。

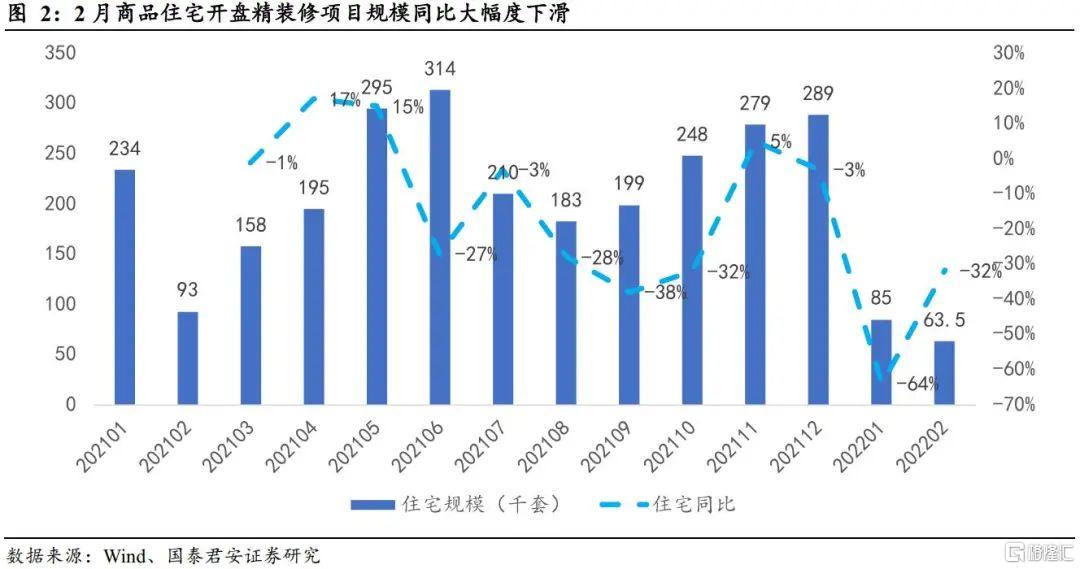

2022年2月商品住宅开盘精装修项目规模同比大幅度下滑。奥维云网数显示, 2022年1-2月,中国商品住宅精装项目新开盘累计数量207个,同比-48.8%;开盘房间累计数量14.9万套,同比-58.4%,主要分布在华东、二线城市,占比分别为41.5%、62.3%。

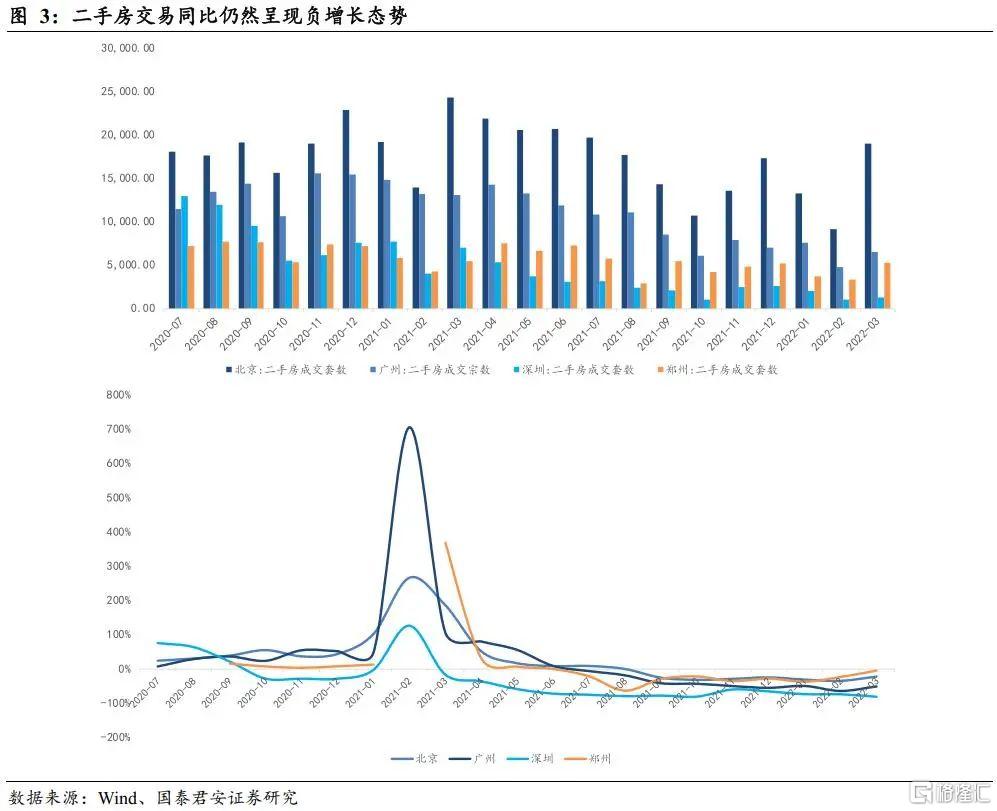

二手房成交套数同比仍呈现下滑态势。2022年3月北京和深圳两地二手房交易套数同比分别-22%和-81%。二手房交易市场仍然较为冷淡。

2. 新品保持快速增长,老板洗碗机增速远超行业

集成灶和洗碗机品类销额持续提升。集成灶、洗碗机等新品类渗透率低,仍是行业增长的主动力。2022年3月集成灶线下销量同比+6%,销额同比+15%,均价同比+852元;线上销量同比-12.09%,销额同比+12.11%,均价同比+1482元。洗碗机线上、线下销额同比分别+11%和+22%。

2.1. 洗碗机:老板线上线下强势增长,增速实现遥遥领先

老板洗碗机线上线下增速均实现行业领先,预计对公司收入端起到一定拉动作用。根据上图显示,3月洗碗机行业线上线下销额均表现同比增长,线下增速高于线上。老板品牌油烟机当前主要在线下销售,自2021年后市场份额实现大幅度增长,截至2020年3月线下市占率达到20%。虽然3月份疫情对发货端有一定影响,但老板洗碗机线上线下仍实现高增。2022年3月老板电器线上销额同比+162%,线下销额同比+43%,仍呈现高增长的态势,为公司收入端增长提供强力支撑。

同时,洗碗机精装修配套率大幅提升,工程渠道占比较高的老板电器有望持续受益。根据奥维数据显示,2021年全年洗碗机在精装修市场中的配套率达19%,同比大幅+7.5pct;2022年1-2月洗碗机在精装修市场中的配套率累计达22.8%,,同比大幅+6.9pct。与配套率高达94.9%的油烟机相比,洗碗机配套率仍然有较大的提升空间。老板电器工程渠道占比已达20%左右,与龙头地产商保持长期紧密的合作关系,预计将是洗碗机配套率提升最直接的受益企业之一。

2.2. 集成灶:集成灶行业保持增长,火星人、亿田延续高增

线上渠道重视程度提升,亿田品牌表现突出。亿田品牌自上市以来,在电商渠道投入加大,销量增速远超行业,市占率也得到大幅度提升。2022年3月,亿田线上销量同比+88%,销额同比+101%,均价同比+7%;美大对电商渠道的重视程度进一步提升,通过委托专业电商运营机构运营,发挥专业团队的优势,帮助提升线上市场的竞争力,线上数据逐渐好转。2022年3月美大线上销量同比+106%,销额同比+102%,均价同比-2%;火星人线上维持龙头优势,火星人线上销量同比-5%,销额同比+3%,均价同比+8%。

线下市场,火星人强化线下渠道运营,亿田渠道变革成效凸显。2021年后火星人的渠道策略更加清晰,7月份招聘了大批的线下运营团队,体现了其持续强化线下渠道的运营的决心。从数据中也可以看得出其线下发展迅速,5月份以来持续保持行业第一,龙头地位稳固。2022年3月火星人线下销额同比+54%,均价同比+5%;亿田以往经销商规模较小,单个经销商的销售额在行业中一直处于较低水平,随着消费者对集成灶的认可度提升,公司对经销商队伍从夫妻店和小的个体经销商进行升级,营收水平得到大幅度提升。2022年3月亿田线下销额同比+528%,均价同比+21%。

2.3. 传统厨电:线上线下持续承压,华帝、苏泊尔油烟机线上销额同比向好

传统厨电线上线下持续承压。受竣工层面数据影响,厨电销量持续承压。根据奥维云网数据显示,3月油烟机线上销量同比-13%,燃气灶线上销量同比-17%,消毒柜线上销量同比-28%。线下渠道中,油烟机、燃气灶、消毒柜三大传统厨电销量均呈现双位数下滑。

2022年3月华帝、苏泊尔油烟机线上销额同比环比向好。受线上化转移及整体需求较弱的影响,2022年3月,老板、方太、美的、华帝、海尔线下油烟机销量均呈现下滑的态势。老板、方太、美的、华帝线下销额同比分别-18%/-18%/-51%/-39%。线上渠道,老板、方太线上销额同比小幅下滑,分别-2%/ -11%,华帝、苏泊尔线上销额逆势增长,分别+2%/+3%。

3. 奥维数据与公司实际报表业绩对比

对比上市公司报表来看,2021Q3老板、亿田智能、火星人、浙江美大实际营收同比分别+14%/+41%/+37%/+18%,奥维数据显示其线上销额同比分别+2%/+114%/+38%/-43%线下销额同比分别-4%/+611%/214%/9%。

奥维线下取样数量较小,参考性较弱。老板电器线上、线下分别约占其收入的三成,奥维数据与实际营收有一定差距,建议重点关注其趋势变化;亿田智能整体规模相对火星人和美大较小,尤其是线下渠道采样较少,因此奥维数据与实际报表出入较大,建议预测时打一定折扣;火星人线上占比较高,因此奥维线上数据与其相关度较高;美大线下占比较高,因此奥维线下数据与其相关度较高,但基于样本较小,稳定性相对较弱。

4. 投资建议

尽管厨电行业短期内受竣工数据影响较大,但考虑到地产政策边际宽松趋势已显,我们预计板块估值压制有望首先得到改善,继而逐步反应在厨电需求的恢复性增长。推荐老板电器(22PE:13.1x),其洗碗机、蒸烤一体机第二品类成功开拓出第二增长曲线,且2022年3月上市的集成灶有望带来纯增量。推荐集成灶领域亿田智能(22PE:21.8x)、火星人(22PE:29.0x)、浙江美大(22PE:11.7x)、帅丰电器(22PE:12.3x)。

5. 风险提示

原材料价格波动风险。家电行业的原材料一般有 PP、ABS、AS 等塑料类材料;不锈钢、镀铝板等五金材料;温控器、IC 集成块、熔断器等核心零部件;电线、电机等其它配件。直接材料成本占主营业务成本的比例较高,原材料价格波动对成本造成一定程度的影响。

行业竞争加剧风险。家电行业市场空间大,若有不正当、不规范竞争,可能为当前市场中的企业带来的市场竞争风险。