下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

导读:2021及22Q1化妆品板块收入利润整体平稳增长,内部分化加剧、龙头超预期,看好组织效率较高、自营电商经验丰富、聚焦产品驱动的头部品牌公司持续兑现业绩。

投资建议:化妆品板块2021及22Q1收入端平稳增长、盈利能力整体稳健。后流量红利时代一级市场融资遇冷,新锐品牌势头减弱,品牌龙头企业格局优化,投入产出比提升,业绩超预期较为明显。品牌商持续分化,组织效率较高、自营电商经验丰富、聚焦产品驱动的公司持续兑现业绩,龙头珀莱雅超预期;代运营、代工板块整体受流量红利趋缓及成本上涨影响业绩承压。我们认为在行业增速平稳、监管趋严下,行业格局有望优化,组织灵活、研发产品实力强的龙头公司持续受益。建议增持:珀莱雅、鲁商发展、青松股份、水羊股份、丸美股份、嘉亨家化、拉芳家化、若羽臣等。

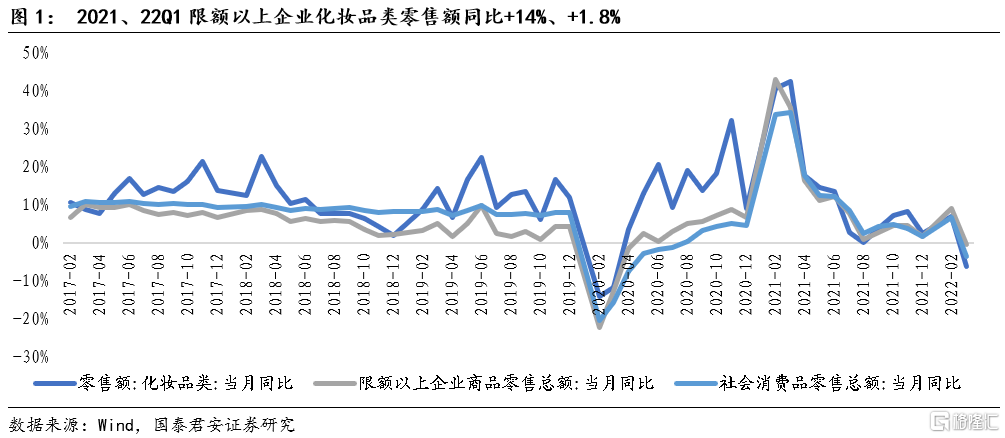

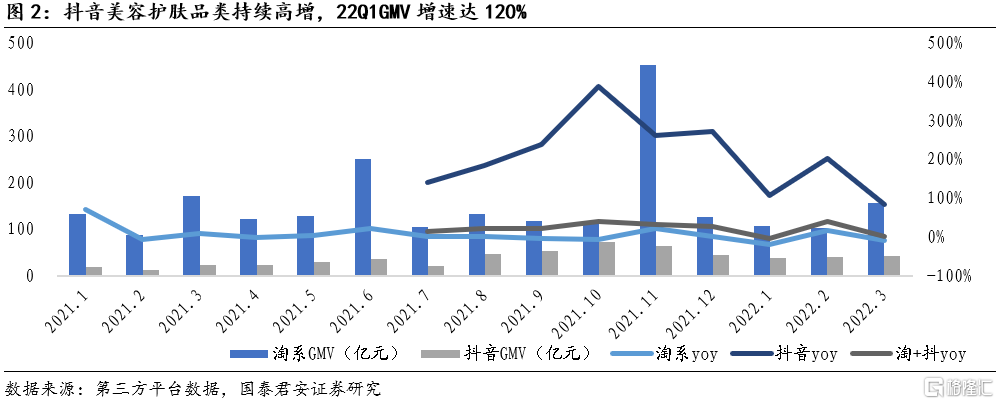

2021全年化妆品零售额双位数增长,22Q1受疫情影响行业增速承压,但线上渠道新兴平台持续崛起。2021年化妆品社零增速14%,由于基数以及流量红利边际趋缓,增速呈现前高后低,其中估算单Q4同比增速约为6%。22Q1化妆品社零同比+1.81%,Q1为化妆品淡季,叠加线下疫情反复、行业新规等短期因素冲击导致行业整体增速承压。从渠道看,线上平台中抖音、快手等新兴社交电商平台持续崛起,预计抖音、快手等内容电商将持续为品牌方创造渠道拓展增量。

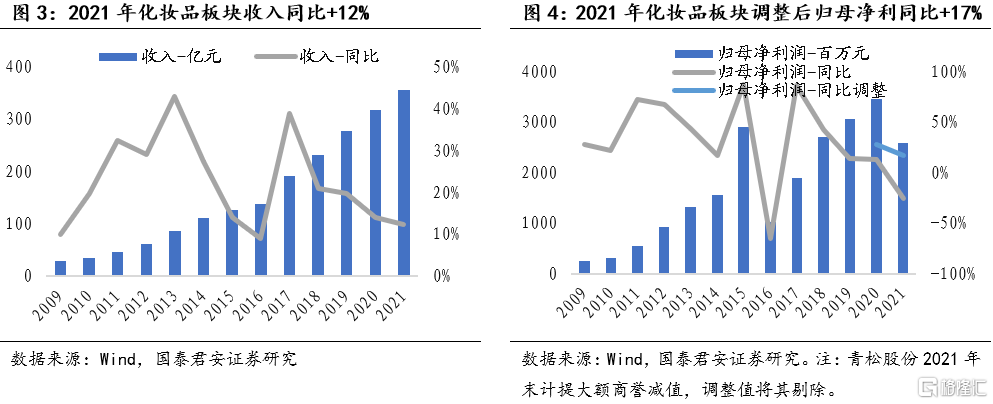

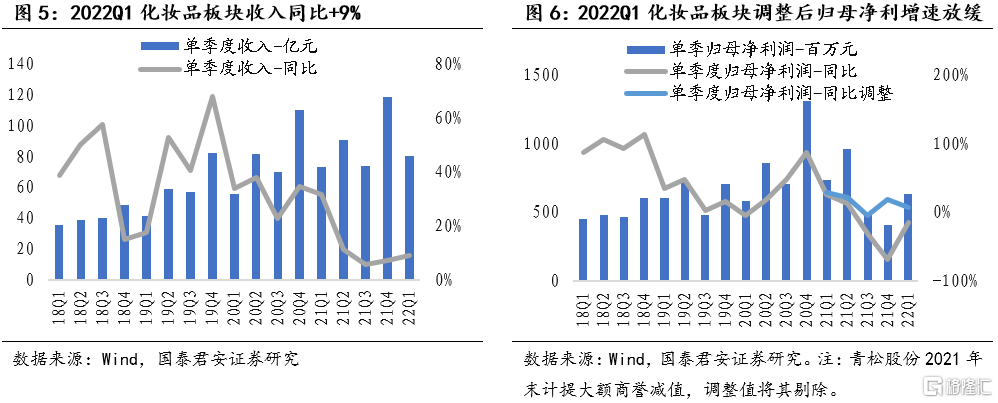

2021板块营收、调整后利润实现双位数增长,22Q1受益龙头增长提速,板块营收同比+9%,但分化进一步加剧。2021年化妆品板块收入、归母净利润、剔除青松股份后调整归母净利同比+12%、-25%、+17%;单Q4板块收入、归母、调整归母净利同比+7%、-69%、+19%。Q4旺季营收增速环比改善,利润端在相对大体量公司利润端快速增长的拉动下,盈利能力优化。22Q1板块收入、归母、调整归母净利润同比+9%、-14%、+8%,收入端在龙头提速下增速显著好于社零,Q1净利润增速环比放缓。板块内部进一步分化,龙头业绩超此前预期,水羊股份、鲁商发展化妆品业务实现30%以上增长兑现业绩;其余品牌商以及代运营、代工厂板块利润多有下滑。

2022Q1化妆品公司基金持股比例环比下降,主因市场风格变化减配成长股,外资持股比例持续上行。受双十一催化,板块基金平均持股比例在21Q4提升至8.29%,22Q1降至2.69%(同口径为4.21%),主因市场风格切换至稳增长板块,减配成长股。外资持股方面,持续验证优质业绩的珀莱雅沪(深)股通持股比例进一步提升至23.08%、1.67%,板块平均外资持股比例仍处于上升态势。

风险提示:行业景气度下行;品牌端竞争加剧;新品表现不及预期等。

1、受疫情影响22Q1化妆品零售增速承压,新兴电商平台崛起

2021全年化妆品零售额双位数增长,增速前低后高;22Q1受疫情影响行业增速承压,但线上渠道新兴平台持续崛起。2021年限额以上化妆品零售额增速达到14%,高于社零增速1.2pct,全年维度看,由于基数以及流量红利边际趋缓,增速呈现前高后低,其中估算单Q4同比增速约为6%。22Q1限额以上化妆品零售额同比+1.81%,Q1为化妆品消费淡季,叠加线下疫情反复、行业新规等短期因素冲击导致行业整体增速承压。从渠道看,线上平台中抖音、快手等新兴社交电商平台持续崛起,根据第三方爬虫数据我们估算21全年、22Q1抖音平台护肤GMV体量已近淘系的1/4、1/3(但抖音退货率较高),占比环比持续提升,预计抖音、快手等内容电商将持续为品牌方创造渠道拓展增量。

2、2021板块收入双位数增长,22Q1分化加剧、龙头增长提速

2.1、化妆品板块2021年&22Q1趋势总结

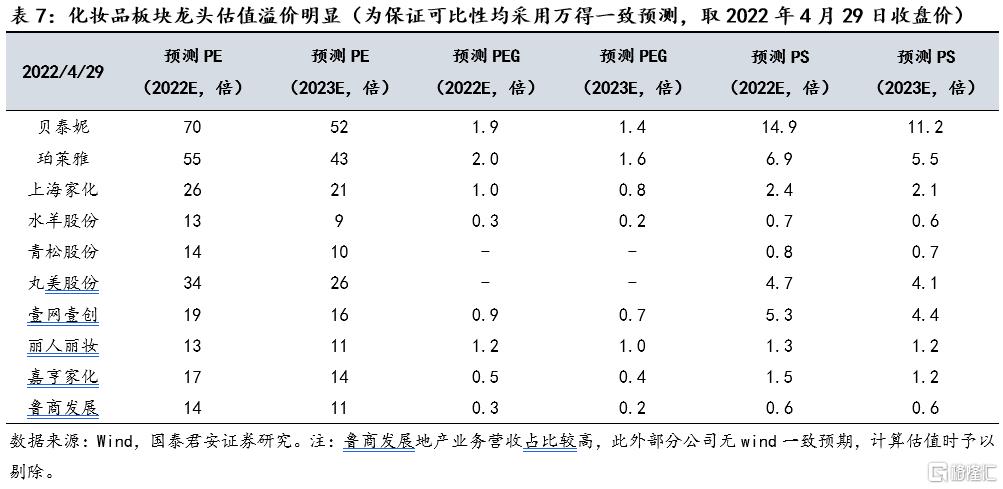

2021板块营收、调整后利润实现双位数增长,22Q1受益龙头增长提速,板块营收同比+9%,但分化进一步加剧。2021年化妆品板块实现收入、归母净利润356亿元、26亿元,同比+12%、-25%,剔除青松股份后板块归母净利润53亿同比+17%;单Q4板块实现收入、净利润119亿、4亿元,同比+7%、-69%,剔除青松股份后板块归母净利润14亿同比+19%。2021板块收入端增速与社零数据趋势同步,Q4旺季营收增速环比改善,利润端在相对大体量公司利润端快速增长的拉动下,盈利能力优化。22Q1板块收入、归母净利润同比+9%、-14%,收入端在龙头提速下增速显著好于社零;利润端若同样剔除青松,Q1净利润同比+8%环比Q4放缓,板块内部进一步分化,珀莱雅、水羊股份、鲁商发展化妆品业务实现30%以上增长,其余品牌商以及代运营、代工厂板块均有下滑。

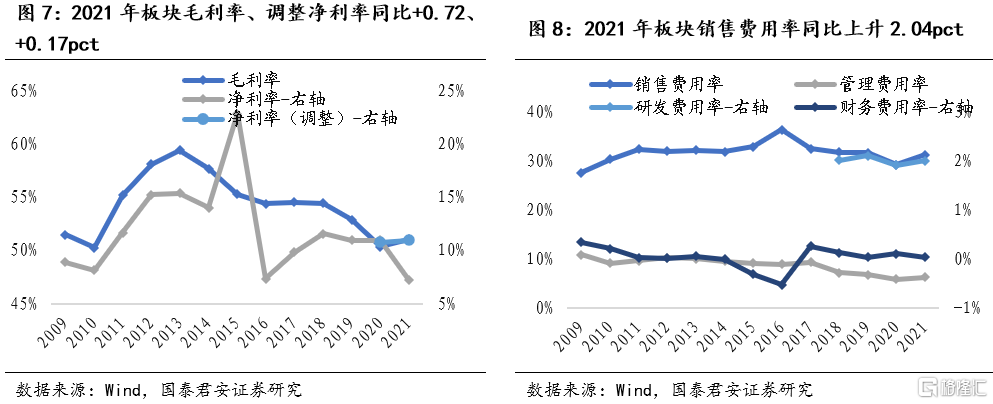

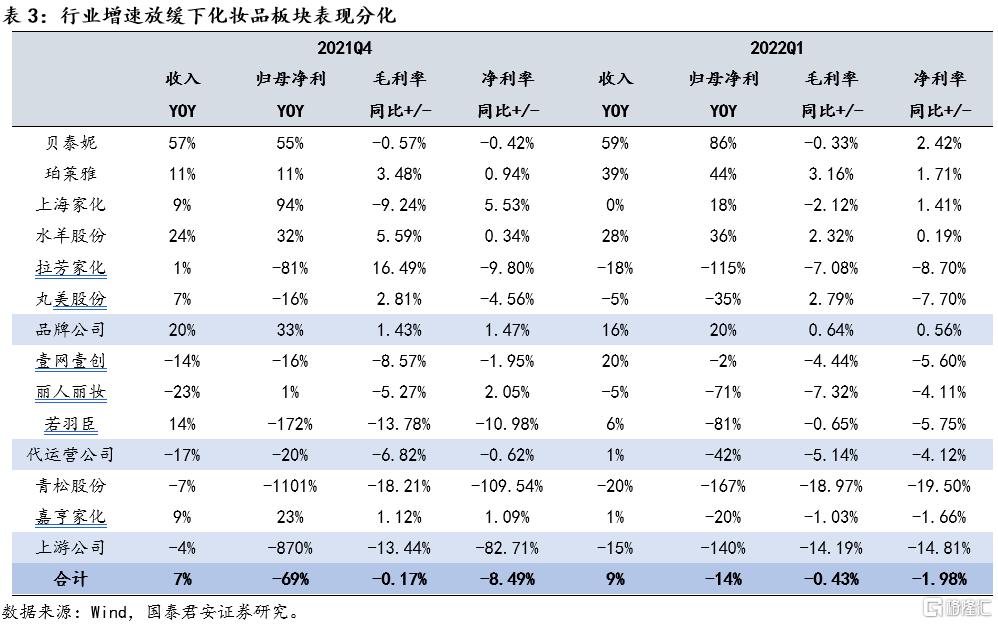

21全年板块毛利率、调整后净利率微增,22Q1净利润率微降。2021化妆品板块整体毛利率上升0.72pct至51.06%,21Q4毛利率51.5%同比基本持平,22Q1毛利率同比-0.43pct至53.26%,但品牌商整体毛利率有所提升,持续验证化妆品品牌商在通胀背景下通过产品结构升级等展现较强的成本消化和转嫁能力。2021板块销售费用率同比提升2.04pct至31.25%,21Q4/22Q1销售费用率26.58%/33.54%,同比+1.07pct/1.64pct,因线上流量成本提升叠加竞争加剧下广宣投放力度加强。2021板块管理费用率同比提升0.4pct至6.21%,因部分公司加强人员配置及激励费用。2021板块利润率7.26%受青松股份商誉减值影响同比-3.69pct,22Q1净利率8.02%同比-1.98pct;剔除青松后板块21全年、21Q4、22Q1净利率10.96%、13.34%、9.6%同比+0.17、+1.07、-0.31pct,22Q1板块在部分品牌商以及代运营、代工厂板块盈利能力恶化下净利率微降。

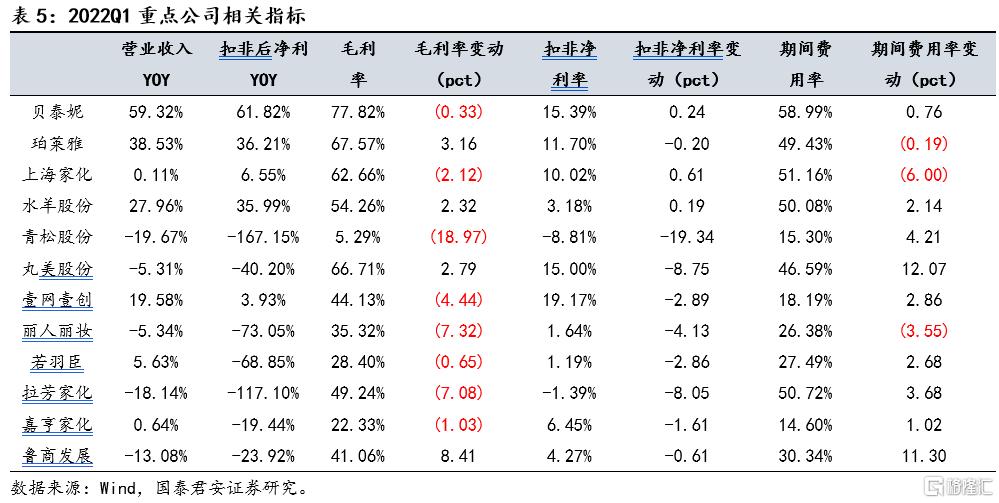

细分子版块中,品牌商内部分化加剧,马太效应边际放大,龙头超预期。2021品牌公司整体收入、净利润同比分别+22%,21Q4收入、净利润同比+20%、33%,22Q1收入、利润同比+16%、20%,在龙头强势业绩拉动下,板块整体维持较快增长。行业渗透速度整体放缓、监管趋严环境下,新品牌崛起难度加大,而组织效率较高,具备电商经验丰富、聚焦产品驱动的龙头22Q1营收同比+59%、39%,归母净利润同比+86%、44%,业绩均超此前市场预期,展现行业马太效应下的强大业绩兑现能力。此外卡位功效护肤、研发基础深厚的鲁商发展以及运营优化的水羊股份,通过平台拓展、产品升级兑现业绩。而受疫情影响,线下渠道相对主导的丸美股份、拉芳家化增速承压;拉芳家化、丸美股份发力转型,费用投入大幅增加导致利润下滑。

代运营受线上流量边际趋缓及费用投入加大等影响,业绩承压;代工板块盈利受成本上涨、员工储备增多等拖累。2021代运营板块收入/净利润同比-6%/+4%,Q4收入/净利润同比-17%/-20%,收入端因模式切换(由经销切换为服务费模式)以及线上流量增幅趋缓影响同比下降,利润端因竞争加剧以及部分公司加大人员储备、发力转型等费用投入加大导致盈利能力下降,22Q1代运营板块收入/净利润同比+1%/-42%。化妆品上游制造企业嘉亨家化2021年因业务结构升级维持较好表现,但22Q1受原材料成本上涨、新工厂人员储备等因素利润同比下滑;青松股份旗下诺斯贝尔因化妆品新规下订单遇冷、员工储备扩充以及上游原材料价格上涨等多因素影响持续亏损。

2.2、板块重点个股更新

珀莱雅:业绩符合预期,22Q1增长提速。2021年公司营收/归母/扣非净利润46.33/5.76/5.68亿元,同比+23.5%/21.0%/20.9%,净利率12%同比持平。22Q1营收/归母/扣非净利润12.54/1.58/1.47亿元,同比+38.5%/ 44.2%/36.2%,净利率提升1.7pct至13.5%。2021年公司毛利率+2.9pct至66.5%,主要因线上营收、大单品、线上自播占比提升;销售费用率同比+3.1pct至43 %,主要因新品牌孵化投入增加;管理费用率、研发费用率同比-0.3/-0.3pct至5.1%/1.7%,主要受益于规模效应。公司拟每股派发现金红利0.86元;每股以资本公积金转增0.4股。线上直营驱动高增,线下持续优化调整。2021年公司线上/线下营收分别+50%/-38%,线上渠道占比提升至85%。其中线上直营/分销实现收入28/11亿元,分别同比+76%/+9%,线下日化/其他实现收入5/2亿元,分别同比-41%/-31%,主要因公司主动收缩库存。大单品策略带动主品牌高增28%,品牌矩阵发力可期。2021年公司旗下珀莱雅/彩棠/其他品牌/跨境代理分别实现收入38.3/2.5/4.1/1.4亿元,分别同比+28%/+103%/-6%/-34%,主品牌大单品占比达25%+,未来主品牌持续高质增长,子品牌彩棠、OR有望构筑新增长极。

鲁商发展:化妆品高增符合预期,地产拖累收入利润。2021年公司实现营收123.63亿同比-9.2%,归母/扣非净利润3.62/3.6亿同比-43%/-42%,主要受地产业务拖累。地产/化妆品/医药/原料营收97/14.9/5.4/2.4亿同比-18%/+117%/+9%/+22%,化妆品、原料增速亮眼。21年公司毛利率25.69%同比+5.36pct,主因高毛利的化妆品等业务占比提升,净利润率3.19%同比-1.51pct,因地产业务计提商誉减值拖累盈利。公司持续推进业务转型,2021年非地产板块净利润1.95亿,占比提升至50%,其中化妆品业务净利润1.68亿同比+279%。公司2022Q1营收/归母/扣非净利润14.82/0.66/0.63亿元,同比-13.08%/-22.74%/-23.92%。地产板块营收8.56亿,同比-31.85%,利润预计0.3亿左右,压力仍存。生物医药板块实现营收5.86亿元,同比+43.1%,其中福瑞达医药集团实现营收5.41亿同比+49.27%,实现利润总额/归母净利润0.48/0.32亿元,同比+19%/0.2%。拆分生物医药板块,化妆品营收4.19亿同比+95%,高增符合预期,毛利率61.56%;药品、原料受疫情影响营收0.9亿、0.77亿,同比-26%、+4%,毛利率55.46%、34.63%。Q1瑷尔博士、颐莲实现营收2.25、1.62亿,瑷尔博士新品闪充精华、酸奶面膜表现优秀,颐莲发力抖音、京东、分销等渠道实现快速增长。

水羊股份:业绩符合预期,毛利率提升明显。2021公司营收/归母/扣非净利润50.1/2.36/2.15亿元,同比+35%/+69%/+58%;Q4营收/归母/扣非净利润16.98/0.9/0.81亿元,同比+24%/32%/19%。21Q4公司毛利率46.83%同比+5.59pct,因产品结构优化;销售费用率37.48%,同比+7.19pct,因部分股权激励费用由管理费用调整至销售费用。21Q4净利率同比+0.34pct,全年维度看预计自主品牌及代理业务盈利能力均相对平稳。22Q1公司营收/归母/扣非净利润10.46/0.42/0.33亿元,同比+28%/36%/36%,净利率同比+0.19pct至3.91%。2021年水乳膏霜/贴片面膜/非贴片面膜营收同比+69%/-6%/-11%,代理品牌增长较快以及自有品牌品类结构调整带动水乳膏霜占比提升。2021年直营、经销、代销营收同比+42%、-4%、+50%,公司积极拓展自有分销渠道“水羊直供”,直营收入快速增长,京东以高单价套装打开渠道。主品牌御泥坊持续升级、新品蓄势代发,毛利率有望提升;代理业务持续合作海内外优秀美妆品牌,多品牌、多渠道运营下后续增长有望提速。

青松股份:22Q1业绩低于预期,成本转嫁难度大,利润承压。2021年公司实现营收36.93亿元,同比-4.44%,归母/扣非净亏损分别为9.12/9.15亿元,其中Q4单季度营收10.28亿元,同比-7.48%,归母/扣非净利-10.30/-10.29亿元,主要由于子公司诺斯贝尔大幅计提商誉及资产减值损失9.13亿元。剔除商誉减值影响,公司归母净利润为0.01亿元2022Q1公司营收6.87亿元,同比-19.67%。归母/扣非净利润-6119.57/-6052.13万元,主要因两块业务的成本较难向下游转嫁,毛利率降低-18.97pct至5.29%。经营活动产生的现金流量净额9721.14万元,同比-3.54%。22Q1主营化妆品代工的诺斯贝尔预计实现收入4.4-4.5亿元,同比下滑近20%,主要因上年同期基数较高,22Q1行业景气度下降、品牌订单更偏谨慎,叠加3月上海、深圳等地疫情扰动,整体收入下滑幅度较大。22Q1预计录得亏损4000-5000万元,主要因收入下滑导致规模效应难以实现,叠加扩产增加折旧摊销、原材料价格上涨,盈利仍然承压。22Q1松节油深加工业务预计实现收入2.4亿元左右,同比下滑20%左右,亏损1000万+,主要因原材料以及辅料、燃料等价格上涨,同时随着竞争对手扩产,市场竞争加剧,上游原材料价格上涨未能向下游传导。在行业整体需求较弱的大环境下,公司经营策略趋向于谨慎、着力降本增利。待疫情好转后品牌订单有望回暖,公司合规经营、规模优势有望逐步凸显,静待业绩拐点。

嘉亨家化:22Q1业绩低于预期,新工厂人员储备增加费用。2021年公司营收/归母/扣非净利润11.61/0.97/0.94亿元,同比+20%/4%/4%,业绩符合预期。其中21Q4实现营收/归母净利润3.29/0.33亿元,同比+9%/23%,单Q4净利率提升至9.93%。2021年公司毛利率23.77%,同比下降1.49pct,其中化妆品/塑料包装业务毛利率分别-2.8/+0.2pct至22.6%/27.2%,化妆品毛利率下滑主要因原材料价格上涨、人工费用提升。管理费用率小幅提升0.61pct至10.01%,主要因职工薪酬、折旧摊销增加所致。22Q1公司营收/归母/扣非净利润2.52/0.17/0.16亿元,分别同比+0.64%/-19.54%/-19.44%,Q1淡季利润体量较小,实际净利润同比减少额仅为406万元。期内公司毛利率微降1.03pct至22.33%,推测主因原材料成本上涨;销售、管理费用率同比提升0.14/0.98pct至0.67%/11.35%,主要因公司湖州新工厂新增管理、销售、研发人员,后续随投产规模加大有望优化。2021年公司化妆品业务收入同比高增70%,占比达54%,已成为公司主要收入贡献,但21年化妆品生产端产能利用率达到98%,面临增长瓶颈。2022年3月公司湖州生产基地获得化妆品、消毒产品生产许可证,Q2预计进入产能爬坡期,Q3有望逐步放量。新产能达产后公司整体化妆品产能有望提升至现有的2.5倍,进一步打开化妆品业务成长空间。

丸美股份:业绩符合预期,线上化转型期费用率提升较多。2021年公司营收/归母/扣非净利17.87/2.48/1.78亿元,同比+2%/-47%/-56%,22Q1营收/归母/扣非净利3.83/0.65/0.57亿元,同比-5%/-35%/-40%,线上化转型期人员、营销等投入较大,盈利承压。2021年公司毛利率64.14%,同比-2.06pct,主因生产成本及运输成本上升;销售费用率提升9.15pct至41.48%,主因推广费用、职工薪酬等增加;管理费用率提升1.12pct至5.62%,主因新业务发展团队扩张;研发费用率同比持平为2.83%。2021年公司眼部/护肤/洁肤/彩妆类分别收入5.23/9.67/1.59/0.78亿元,同比-17%/+7%/-16%/+248%,毛利率分别-3/-2/-3/+7pct至62%/66%/60%/67%,眼部护肤受行业竞争影响下滑,彩妆品类受益恋火爆发大幅增长。渠道端,2021年线上/线下收入分别同比+8%/-12%,线上占比达60%,其中线上直营+67%,主要系抖音、快手等兴趣电商发力,线下渠道受疫情影响承压。子品牌恋火成功打造爆品看不见粉底液,上线半年售出60万支,实现营收6617万元,且同时实现盈利,22年初恋火新品粉饼持续表现亮眼,有望构筑第二成长曲线。

拉芳家化:业绩低于预期,费用投放大幅提升拉低盈利能力。2021公司营收/归母净利润11.01/0.69亿元,同比+11.91%/-40.98%,扣非净利润0.03亿元同比-96.7%,非经常性损益主要持有非上市股权公允价值变动收益6503万元。2021Q4公司营收/归母净利润3.35/0.07亿元,同比+1.17%/-80.6%,费用投放增加拉低盈利能力。2021公司毛利率提升5.68pct至54.05%,主要系品牌、产品结构优化;销售费用率+11.85pct至44.06%,主要系期内销售推广费用、电商平台费用等增加所致;管理费用率+0.9pct至5.94%。2022Q1公司营收/归母净利润2.01亿元同比-18.14%,归母/扣非净利润均为-0.03亿元,预计因线下渠道受疫情影响大幅下滑。2021公司电商及零售渠道收入3.36亿元,同比+51.06%,营收占比升至31%;经销、商超渠道营收5.94、1.68亿元,同比+0.13%、+1.04%,渠道战略调整效果凸显。品牌端,“拉芳”、“雨洁”仍是公司品牌支柱,2021营收7.57亿元,占比68.78%;代理进口品牌“瑞铂希”营收为0.47亿元,同比增长84.27%;整合品牌“VNK”实现营业收入0.99亿元,同比增长315.75%。

3、基金持仓:22Q1基金持股比例环比下降,外资持续增配

2022Q1化妆品公司基金持股比例环比下降,主因市场风格变化减配成长股,外资持股比例持续上行。2021Q4化妆品公司基金持股比例显著增加,主因Q4双十一大促催化下头部化妆品公司有超预期表现抬升全年预期;2022Q1化妆品板块多数个股机构持股比例均有下降,主要因消费整体景气度低、市场风格切换至稳增长板块,减配成长股。板块基金平均持股比例在21Q4提升至8.29%,22Q1降至2.69%(部分受解禁流通股增加影响,同口径下测算为4.21%)。截至2022Q1末,珀莱雅基金持股比例下降2.47pct至5.26%,鲁商发展、水羊股份、丸美股份等基金持股也均有下滑。外资持股方面,持续验证优质业绩的珀莱雅沪(深)股通持股比例进一步提升至23.08%、1.67%,板块平均外资持股比例仍处于上升态势。

4、行业估值:估值分化持续,龙头溢价显著

化妆品板块估值分化加剧,龙头企业估值持续享有溢价。根据万得一致预测,行业2022E、2023E的加权平均PE分别为39x、30x,平均2021、2022PEG为1.8x、1x,平均PS为4.5x、3.7x,估值有所回落。细分板块中,品牌公司2022年加权平均PE达47x,平均PEG2.4x,但分化严重,其中22Q1验证业绩的龙头对应2022年PE 70、55倍,PEG为1.9、2倍,具备显著的估值溢价。水羊股份、鲁商发展2022PE13、14倍,PEG 小于1 较为低估;丸美股份2022PE26倍。代运营及上游代工板块公司因基本面影响整体估值较低,代运营板块2022年平均PE为16x,平均PEG为1.1x;代工板块2022年平均PE 15x。

5、投资建议

化妆品板块2021及22Q1收入端平稳增长、盈利能力整体稳健。后流量红利时代一级市场融资遇冷,新锐品牌势头减弱,品牌龙头企业格局优化,投入产出比提升,业绩超预期较为明显。细分子版块中,品牌商持续分化,组织效率较高、自营电商经验丰富、聚焦产品驱动的头部品牌公司持续提升份额;代运营、代工板块整体受流量红利趋缓及通胀影响,业绩承压。我们认为,在行业增速平稳、竞争回归产品及品牌建设、同时外部监管趋严的背景下,行业格局有望持续优化,赛道优质、组织灵活、研发产品实力强的龙头公司有望持续兑现业绩。建议增持:珀莱雅、鲁商发展、水羊股份、青松股份、丸美股份、嘉亨家化、拉芳家化、若羽臣。

6、风险提示

1、行业景气度下行;2、品牌端竞争加剧,国货品牌受外资品牌挤压;3、行业销售费用增速快于收入增速;4、公司新品牌孵化效果不及预期;