下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

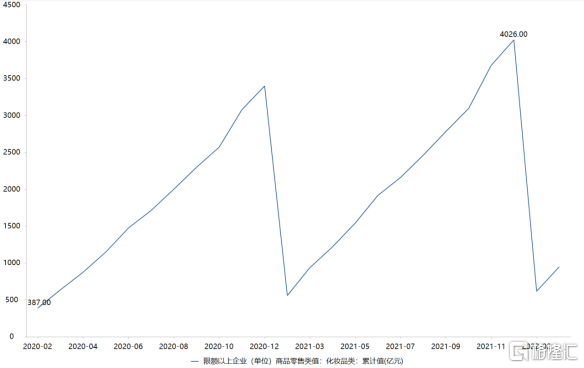

受流量红利消减、疫情反复等因素影响,2021年化妆品行业正面挑战,增速中枢阶段性回落。但往前看,消费升级大势下化妆品需求韧性持续凸显,决定这一市场天花板之高。2022年一季度,化妆品限额以上零售额达949亿元,同比增长1.7%,同期社零总额实际同比增长仅1.3%。

(来源:东财choice)

早前以线上营销见长的“国产美妆第一股”逸仙电商亦在这样的节点陷入阶段性价值背离的处境。一边,增长放缓加之中概股持续承压,逸仙电商近期备受“质疑”,股价大幅波动创下新低;另一边,基于行业长期景气及战略转型见效与规划等,无论财务、战略视角下逸仙电商均提升了经营质量及长期价值。

即可以看到一个锻造中的全新模式、价值的新锐美妆集团,逸仙电商正在从底层发力而真正把握住化妆品行业未来趋势。这也是支撑其取得突破性发展、赢在长期的关键,下面不妨进一步分析。

1、研发、品牌双效驱动,激发长期发展活力

根据最新财报,逸仙电商2021年全年营收达58.4亿元,同比增长11.6%,其中,护肤品牌收入快速成长,销GMV达到接近10亿元,同比增长332%,占总营收比14.6%。公司全年毛利率同比增长2.5个百分点至66.8%,净亏损同比收窄42.7%,运营成本55.2亿元,同比下降8.7%,实现降本提效。

成本结构来看,逸仙电商2021年并重研发与营销,且在微观策略层面做出了一定调整。

报告期内,逸仙电商研发费用率为2.4%,同比、环比持续提升,这一水平已接近国际化妆品龙头(欧莱雅约3%、资生堂约2.5%),并高于一些本土可比公司如上海家化、珀莱雅;具体研发费用为1.4亿元,同比增长113.6%。

同时,逸仙电商在财报及投资者会议上透露:未来进一步缩减营销费用,期内销售费率同比微增至68.6%,实则优化营销投入结构,减少短期效果类支出,增加中长期品牌建设,将持续坚持这一方向。

这些投入或许在短期亦“掣肘”了逸仙电商的业绩表现,但反面激发长期发展活力,对其未来持续降本提效形成支撑。

欧莱雅等国际龙头屹立不倒的基石,即是在于过去数年国际龙头积累的品牌及研发优势,以及这背后对应的强产品力。化妆品行业具有竞争激烈、高度感性特点,并且如上文提到渠道红利消减,国内美妆行业驱动力真正转变至产品、品牌,研发、品牌协同并进实际上必不可少。

另值得一提的是,Open Lab开放型研发体系的有力支撑下,2021年逸仙电商的产研实力更上一阶。例如,逸仙电商同年8月与华中科技大学联合开发、落地多个原料,包括舒胺修H、舒胺修L、377共输送纳米载体pro等,并已在其旗下多个品牌的产品中得到应用;11月进博会上与上海瑞金医院、科丝美诗、莹特丽三家国内外顶尖科研机构及上下游签署战略合作,持续加码研发。

2、多品牌支撑可持续增长,护肤品类打开价值新高度

逸仙电商以完美日记为主品牌产出了多款爆品,以此跻身头部企业。也正因完美日记近几年迅猛发展而加速走向成熟期,走到每个成熟品牌的必经之路——依靠转型焕发生命周期下一阶段的动力,期内完美日记不再是支撑其高增长的主力。

但积极的是,在自身研发实力加持及外延并购下,逸仙电商实现多品牌驱动增长,商业模式逐步成熟而削弱单一经营风险,并成功卡位高景气、高价值的细分赛道,进一步支撑其长期发展。

逸仙电商已经构建出完美日记、小奥汀、完子心选、Galenic法国科兰黎、DR.WU(中国大陆业务)、EVE LOM、皮可熊和壹安态八大品牌矩阵,初步形成从大众到中高端、从彩妆到护肤的全品类+全价格带的覆盖。

在2021年整个美妆品类销量下滑、主品牌转型蓄力之际,护肤板块成为逸仙电商新的增长极,财报显示,逸仙电商护肤板块营收同比增长361.7%,占其总营收的比例由4%大幅提升至21.3%。

这也打开了逸仙电商的价值新高度。

随着消费者购买力升级,高端及功效性护肤品的成分及技术更容易获得认同,成为护肤品类的主流。逸仙电商旗下功效性品牌DR.WU为例,这一品牌表现持续强势,2021年销售额同比增长6.7倍,其王牌单品杏仁酸精华位居天猫双11酸类产品第一。

且值得注意的是,一方面,护肤品类拥有更高的利润率、客户粘性,随着这一品类收入占比提升,逸仙电商将继续优化营收结构,同时提升收入与利润的想象空间。另一方面,不同于美妆品类的性价比定位,逸仙电商在护肤品类以高端化驱动,进一步增强盈利韧性。2021年双11期间,逸仙电商旗下高端护肤品牌首年双11总销售额破亿元,其中Galenic破天猫国际记录,EVE LOM开卖两小时销售额超越上年同期总销售额,增速均领先市场。

3、写在最后

重研发、多品牌,实际上逸仙电商正在走的道路也是中国美妆企业长期成长,可能与国际知名巨头集团竞争而真正崛起的必经之路,并且逸仙电商已成功卡位更具价值的细分赛道,释放成长预期,即开篇提到的可以看到一个锻造中的全新模式、价值的新锐美妆集团。

同时了解到,逸仙电商明确从几个方面着手转型,其一是提效转型,降脂增肌,旨在通过节省费用、提高ROI、提高库存周转率、提升时效等机会点提升效率、效益两个方面;其二是推动主品牌升级,多品牌根据各自所处阶段盈利并兼顾中长期建设;其三是坚定投入人才、研发、基础设施等“三大资产”,蓄力发展,可以说与上文提到行业趋势不谋而合,进一步展现其作为头部消费公司发展思路的转变。

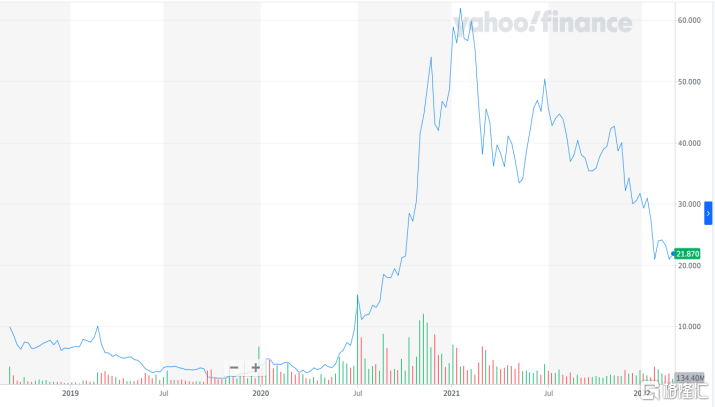

着眼于资本市场,“质疑”情绪下非理性抛售延续,逸仙电商已跌破1美元/股,并于近日收到来自纽交所的退市警告。而就当下来说,下任何结论或许都为时尚早,即应对处于股价低位的逸仙电商保有期望。

一是退市警告属于常规监管措施,并不意味着公司即将退市,或是对其基本面构成任何实质上的不利影响。二是市场上从来不缺重回巅峰的案例,同样是消费新势力的蔚来汽车为例,

蔚来汽车是中国电动车新势力三强之一,股价也曾一度跌到1.5美元,而随着其潜心打磨产品,用过硬的技术赢得战略投资,推出并量产新车型,最终成长为中国电动车行业最优秀的企业之一,最高峰股价上至67美元。

(来源:Yahoo Finance)

风物长宜放眼量,当下或许应当给予这类企业更多的时间,期待逸仙电商逐步走向本土化妆品多品牌集团,最终实现业绩反转。