下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行业空间

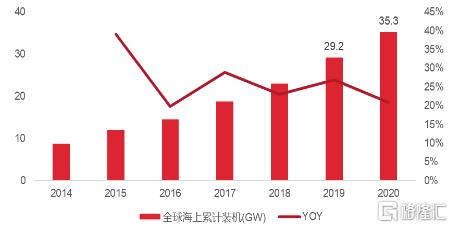

我国是陆上风电累计装机量最多的国家,英国是海风最多。根据GWEC,2020年全球陆上风电累计装机量为715GW,海风为35.3GW,陆风占比超过95%,随着海上风机价格和安装成本的不断下降,海风发展迅猛。中国是陆上风电累计装机量排名首位的国家,占比接近40%,美国是除了中国以外重要的市场,占比17%。从全球各国海上累计装机量来看,英国占29%,中国(28%)紧跟其后,接下去是德国(22%)、荷兰(8%)、比利时(6%),前五名国家就占到了整个全球海风装机的93%,尤其是欧洲各国的海上风电发展最为成熟。欧洲是海上风电产业的发源地,自1991年丹麦安装了全球第一台海上风机以来,欧洲的海上风机技术在全球一直是处在领先地位,我国近几年大力赶超,目前海风累计装机量已经逼近英国,美国过去几年海风发展相当缓慢,2020年海风累计装机仅为42MW,未来也有望保持较高增速。

2020年全球陆上和海上风电新增装机量分别为90.2GW和6.1GW,中国占到全球陆风和海风新增装机量都一半以上。整个亚太地区2020年风电新增装机也创下新高,共新增装机56GW,同比增长78%,除了中国以外,澳大利亚(1.1GW)、日本(0.45GW)、哈萨克斯坦(0.3GW)及斯里兰卡(0.09GW)也都创下了本国年度风电装机的新纪录。美国也是增长很突出的市场,陆上风电新增排名仅次于中国,占比接近20%。相比陆上风电,海风速度更快,年利用时间长,且不占用土地资源,在全球清洁能源使用的角度,海风都是一个重要发展方向。除了中国以外,新西兰、比利时这类海风资源发达的国家海风装机量也是靠前的,美国预计未来几年也是主要发力海上风电,美国开发商在向弗吉尼亚州委员提交计划,申请批准建设2.6GW的弗吉尼亚沿海海上风电(CVOW)项目,这是目前美国最大的海上风电项目。受到补贴退坡影响,2019年招标规模高增,达到历史最高的65GW,导致了2020年的陆上风电抢装,2020年风电项目招标偏少,为31GW,风机价格随之下降,3MW风机从2020年初的4040元/kw跌至2021年9月的2410元/kw,中广核云南曲靖风场招标,更是创下了1880元/kw的历史低价,下降原因包括抢装后风电需求透支下滑、风机行业价格战等。但随着风机价格腰斩,风电站装机成本大幅下行,可观的风电项目收益率反而刺激了国内潜在需求,2021年1-10月的风电公开招标规模达到了52GW,逼近了历史最高水平,目前国内风电招标量充沛,2022年风电行业景气度有望超预期。2020年弃风率已经降至3%,2021年依旧保持在低位,随着特高压、配网和储能设备的持续完善,可以继续缓解“三北”地区的限风问题,弃风率有望持续下行。

政策加码

国家主席习近平在第七十五届联合国大会上提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》于10月24日发布。《2030年前碳达峰行动方案》再次明确2030碳达峰目标:10月25日,国务院印发方案,拟到2030年,非化石能源消费比重达到25%左右,单位国内生产总值二氧化碳排放比2005年下降65%以上,并详列行动方案细则。人民银行推出碳减排支持工具:人民银行通过碳减排支持工具向金融机构提供低成本资金,按贷款本金的60%提供资金支持,利率为1.75%,期限1年,可展期2次,剩余40%资金由银行自行承担,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。风光大基地有望拉动国内需求:10月8日,国务院会议召开,提出要加快推进大型风光基地建设。

10月12日,国家主席出席《生物多样性公约》第十五次缔约方大会领导人峰会并发表讲话,在沙漠、隔壁、荒漠地区加快规划建设大型风电光伏基地项目,第一期装机容量1亿千瓦的项目已于近期有序开工;能源局正式通知,拟组织第二批风光基地项目,要求各省于12月15日前上报,项目重点考虑在沙漠、戈壁、荒漠地区建设,鼓励采用双面组件,并加强储能和输送配套。

政策支持分布式风电的发展:9月国家能源局就提出了将在中东南沿海重点推进风电就近开发,在广大农村实施“千乡万村驭风计划”,支持分布式风电的发展;10月17日,“富美乡村”启动仪式上发布《风电伙伴行动具体方案》,方案指出,力争2021年年底启动第一批10个县市总规模容量5GW示范项目,选出5000个村,安装1万台风机,总规模达到50GW。另外也提到风电力争在2025年将陆上高、中、低风速地区的度电成本分别降至0.1元、0.2元、0.3元,近海和远海风电度电成本降低0.4元和0.5元,海上风电力争2024年全面实现平价。

行业产业

风电产业链由三部分组成,上游原材料及零部件、风机组装和风场运营。上游原材料包括玻纤碳纤维(用于叶片生产)、环氧树脂(用于叶片生产)、钢材、铜、永磁材料(用于发电机制造)等。风机核心零部件包括有发电机、主轴及轴承、叶片、齿轮箱、铸件、塔架等,这些零部件除了关键轴承需要进口以外,其他风机零部件厂商基本可以供应自给,国内零部件厂商专业性较强。风机整机厂商主要包括金风科技、远景能源、明阳智能等企业,这些整机厂商将零部件整合成风电机组,并出售给下游风电运营商。新能源运营商以大型国有集团为代表的投资商,这些发电集团在进行电力投资时,必须配比一定比例的风电、光伏等清洁能源

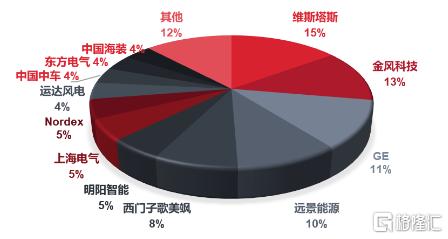

我国风机行业起步较晚,多数整机企业都是早期从欧洲引进先进的风机技术,再通过多年的吸收和自主研发,实现了国内自主风机品牌的构建。金风科技的直驱技术就是2004年与德国Vensys展开联合开发的;明阳智能是从2008年开始与欧洲风机公司aerodn展开合作的;上海电气2005年与aerodn合作研发,2012年开始与西门子风电合作;三一重能于2016年与aerodyn展开设计与研发合作。2007年,外资风机品牌在我国市场份额超过40%,现在比例已经降至5%以下,我国风机行业这十年以来发展迅猛,2010-2020年,远景市占率提升超过15%,金风、明阳、运达也分别提升了4pct、5pct和6pct,华锐风电因风机质量问题被市场淘汰,从23.8%的市占率降至0.4%。从全球风机竞争格局来看,也是比较分散的,前五位的维斯塔斯、金风、GE、远景、西门子歌美飒市占率分别为15%、13%、11%、10%和8%,CR5为57%,出现这种情况的主要原因是国内外资品牌市占率逐步下降,份额让给中国厂商,而中国风机厂商又很难出海,份额又难以在全球范围内进一步提升。从行业集中度来看,两次抢装年(2015年和2020年)都会导致行业集中度有所下降,但国内风机行业集中度还是比较高的,国内CR3还是可以接近50%,CR5可以达到67%。

叶片

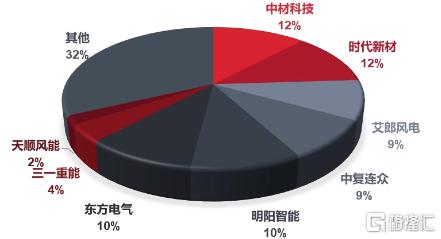

叶片是风机的核心零部件,是决定风能利用率的关键,在风机成本中,叶片、齿轮箱、发电机是成本占比最高的三种零部件,分别为24%、19%和7%。叶片主要由复合材料组成,包括环氧树脂、玻纤、碳纤维等,目前80-90米长的叶片玻纤用量在25-40吨,在风机大型化轻量化背景下,玻纤和碳纤维占比有望继续增长。行业集中度较为分散,中材科技5000套,时代新材4000套,行业CR3为34%,CR5为53%。目前叶片厂商分为三类,1)传统的叶片厂商:中材科技、时代新材、艾朗风电;2)主机厂商的叶片厂:三一、明阳智能、东电;3)其他零部件厂商:天顺风能,整机厂商一体化趋势明显。

主轴

主轴在风电整机中用于联接风叶轮毂与齿轮箱,将叶片转动产生的动能传递给齿轮箱,是风电整机的重要部分。主轴体积小、重量轻、技术简单,也容易运输,国内风电主轴行业双寡头企业是金雷股份和通裕重工,2020年两者合计占全球风电主轴市场份额的60%以上,在风电零部件中主轴的国产化程度最高。发展趋势:1)从锻件向铸件转变,价格可下降30%,主轴成本中材料占比为70%-75%;2)直驱不需要用主轴,半直驱可用可不用;3)主轴已经实现国产替代,且重量小,易于运输,未来有望出口。

轴承

轴承技术壁垒高:一组风电机组需要一套偏航轴承、三套变桨轴承和一套主轴轴承、一套变速箱轴承、一套发电机轴承。风电轴承是风机所有运动部位的枢纽,苛刻的载荷和恶劣的运行条件,需要承受的温度、适度和载荷变化范围很大,是风电机组中的薄弱环节。由于维修成本高昂,同时还要满足20年使用寿命和高可靠性的要求。这几种轴承中,单价更高、难度更大的是主轴轴承,主轴轴承主要用于支撑风机主轴,需要同时承担三重载荷。主轴轴承作为连接轮毂和主轴的核心部件,对于风机长期稳定运行起到关键作用。长期被海外企业垄断,国产替代空间大。

主轴轴承行业被海外厂商高度垄断,德国舍弗勒、瑞典SKF、日本NTN、日本KOYO、美国Timken这五家轴承集团占据了全球83%的市场份额,国内企业市场份额不达10%。新强联率先实现3MW主轴轴承的进口替代,目前,公司正在研制5MW海上风电机组主轴承、6MW海上风电机组变桨&偏航轴承,有望率先实现国产替代。

塔筒

在整个风电机组成本中,成本最高的是塔筒,其次是叶片。由于风塔常年处在恶劣环境下,客户对塔筒的可靠性要求比较高,行业具有一定的技术壁垒和客户壁垒。目前塔筒的发展趋势就是高塔筒,但是高度也并非无限增长,有柔塔和混塔两种路线。国内风塔市场的主要厂商是天顺风能、大金重工、泰胜风能和天能重工,因受运输半径限制,市场格局比较分散,这四家在全球的市占率分别为6.3%、4.4%、3.4%和4.3%,这四家企业也是在各地大力拓展产能布局,市场集中度有望提升。

海缆

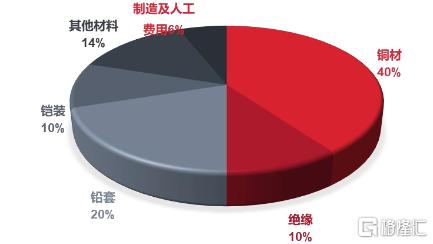

海缆是海风传输过程中必备的。海缆技术要求高,由于海底环境复杂且海水具有强腐蚀性,海缆比陆上电缆技术更加复杂;生产流程多,海缆的设计施工要求都需要专门的设备;认证周期长,区位要求严格等,行业具有很高的技术壁垒。海缆的需求增长会高于海上风电装机增长,因为海上风电从潮间带向近海发展,风电场的离岸距离不断增长,目前投运大多在30kw以内,已经开始有项目达到50km海缆竞争格局好,行业壁垒来自于港口资源+技术研发。目前国内主要呈现三足鼎立,有东方电缆、中天科技、亨通光电三家厂商,行业CR3达到了78%。海缆和风机一样存在地方保护,浙江、莆田项目是东方电缆的,广东、汕尾项目是中天科技的。海缆工厂要求配套临海港口资源,建设时间长达3年。2005年之前,市场主要也是国外的海缆企业垄断,包括耐克森、阿尔卡、日本富士通株式会社等,东方电缆、中天科技、亨通光电这些企业深耕行业多年,自主研发完成了技术突破,最终实现了海缆的国产替代。海缆成本构成中,原材料成本占到了90%,其中铜材占到了40%,所以海缆成本主要受到铜价的影响。

运营商

省间电力交易规则公布,利好新能源消纳。11月24日,国家电网正式公布《省间电力现货交易规则》。规则提出,推动符合准入条件的售电公司、电力用户参与省间电力现货交易,优先鼓励有绿色电力需求的用户与新能源发电企业参与省间电力现货交易,标志着煤电、核电等其他能源类型也全部加入省间现货市场。省间现货市场会公布各省可再生能源的富余程度,有助于提高跨省消纳,提高售电价格,绿电优势将通过溢价来凸显,绿电价格除了本身的电力价格外,还包含了绿色溢价。江浙积极推动,绿电交易走向常态化。

11月19日,江苏公布了《关于开展2022年电力交易工作》的通知,明确省内统调光伏发电按照全年不超过900小时、风电按照全年不超过1800小时电量参与年度绿电交易,以2020年利用小时来看,约77%光伏、90%风电有望进入绿电市场。11月11日,浙江交易中心促成银泰百货与中国大唐集团浙江分公司3000万千瓦时的绿电交易。此次交易是浙江成为绿电交易试点以来,首度开启的日常交易,再浙江本地煤电基准价基础上溢价约6.1分/度,溢价比例为15%。绿电交易机制大概率会提升绿色电力运营商水平,对新能源营运商构成重大利好,参与交易绿电电价更高,而绿电交易的电量预计也会保持一直增长的态势,会大幅提升新能源运营商的业绩。

以上就是风电行业的简单梳理,欢迎大家点赞、探讨。