下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入2022年,民爆用品行业有望延续景气,一方面得益于年底政策端的利好,未来规模大、技术先进、产品结构完善及成本控制方面具有优势的企业提高市场占有率,产业集中度将进一步提高。另一方面,在我国能源需求和基础建设投资需求提升的带动下,民爆用品行业供需格局向好,相关行业龙头有望持续受益。

民爆行业,是指从事民用爆破器材的科研、生产、销售、储运、爆破工程设计、施工服务、质量检测、进出口等经济活动的企业总称。

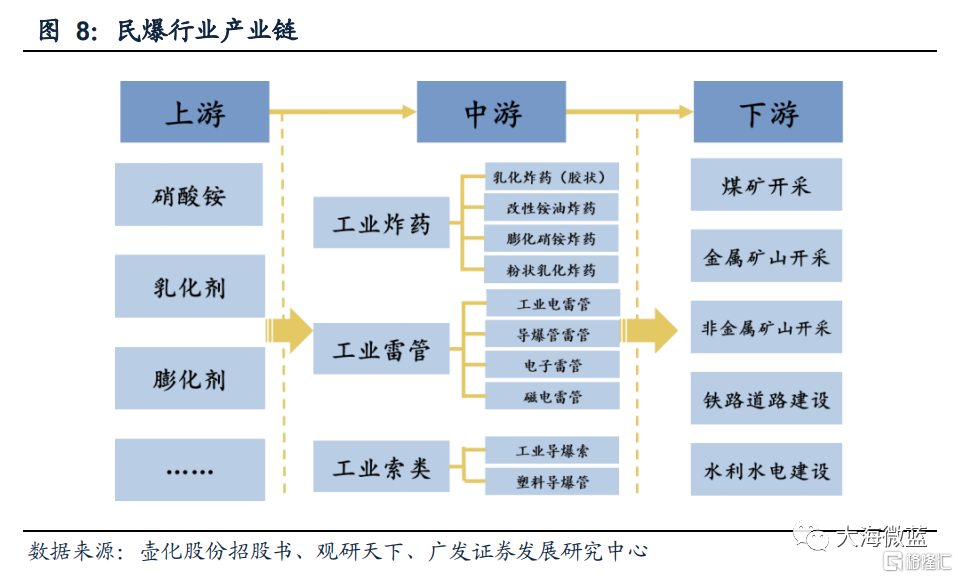

民爆行业产业链明晰,上游是以硝酸铵、乳化剂和膨化剂为代表的一系列原材料;中游是以民爆企业为依托的一系列民爆产品,包括工业炸药、工业雷管和工业索类;下游应用领域覆盖了矿山开采、道路建设和水利水电工程建设等。

近年来民爆行业产值增速放缓,稳中有进。

根据中爆协相关数据,2016-2021年,民爆行业生产总值年增速有所下降,复合增速为6.45%。2021年,民爆行业生产企业完成生产总值644.38亿元,同比增长2.53%;实现利润总额53.86亿元,同比增长1.80%。

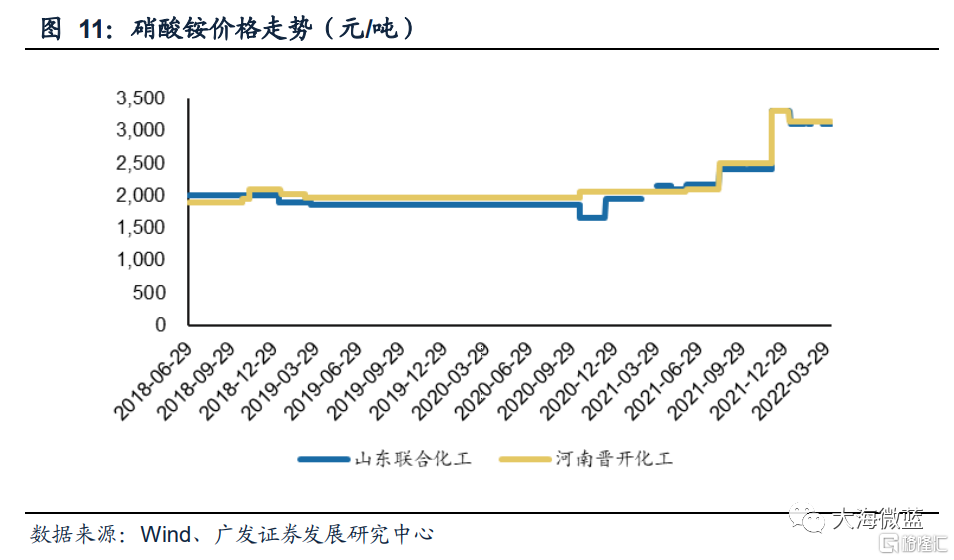

同时,关键原料硝酸铵单价在2021年第四季度出现大幅增长,最高达到3300元/吨,对民爆企业主营业务获利情况有较大影响。

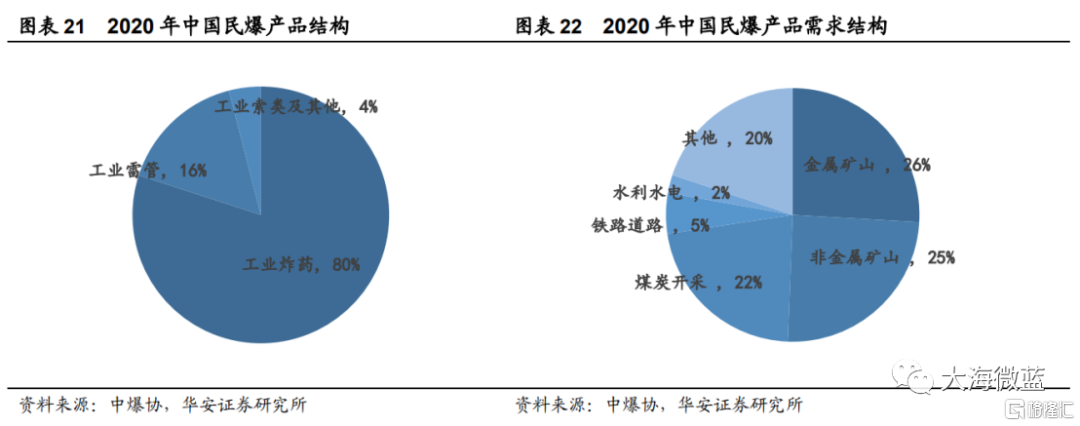

民爆产品主要为工业炸药和工业雷管,资质壁垒和区域性是行业重要特征。

民爆物品系各种工业炸药及其制品、起爆器材和工业火工品的总称。为保障民爆器材科研、生产、销售、存储、运输和使用等各环节的安全,国家对民爆行业实行专控管理准入制度,因此该行业具备显著的资质壁垒。

同时,民爆物品易燃、易爆、高度危险,我国法律法规对民爆物品的运输实行严格监管,且产品的长距离运输将提升民爆企业的安全风险,故民爆器材购销一般采用“就近就地”的原则,致使民爆行业呈现出明显的区域性特征。

我国民爆行业长期具有产业集中度低、产能过剩的特点。

国家政策鼓励以产业链为纽带的上下游企业进行资源整合和业务延伸,推进一体化进程,促进产业集中度提升,从而化解产能过剩问题。

“十三五”期间,民爆行业生产企业(集团)数量不断降低,产业集中度不断提升;“十四五”规划提出,到2025年,民爆行业生产企业(集团)数量进一步降低到不高于50家,排名前10家民爆企业行业生产总值占比进一步提升至不低于60%,并形成3-5家具有较强行业带动力、国际竞争力的大型民爆一体化企业。

伴随供给侧改革持续推进,民爆一体化趋势延续,预计行业龙头将明显受益。

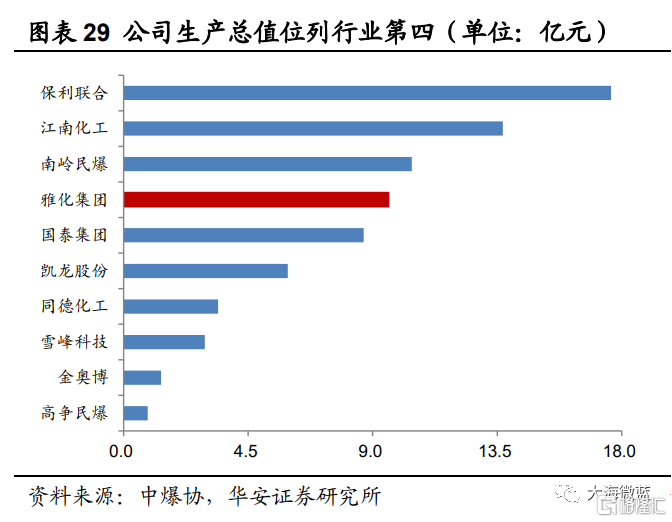

在多方面政策驱动下,民爆行业景气度有望不断提升,竞争格局预计持续优化。关注民爆产业链内具备规模优势和技术壁垒相关重点公司:保利联合、壶化股份、国泰集团、广东宏大、南岭民爆、金奥博、凯龙股份、高争民爆、同德化工、雪峰科技、雅化集团、江南化工。