下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

焦点讨论:海外疫情改善后的线下服务业修复路径与对比分析

虽然受疫情状况和免疫基数等因素影响,各国和地区的开放进程存在差异,但逐步走向开放可能也是大势所趋。那么,开放后服务业的修复路径如何?如何影响供需?对于后续逐步可能走向开放的地区都将有一定参考意义。本文中,我们聚焦前期开放的部分国家和地区(如欧美和新加坡等)的服务业修复过程和路径,为投资者提供相应参考。

2021年5月以来,欧美国家就逐步开始了对内和对外的开放过程,期间虽然疫情反复扰动(如去年夏天Delta和四季度Omicron),政策开放方向并未改变。对欧美主要国家疫情、政策、线下活动和复工等高频跟踪过程中,我们发现线下服务业的修复程度,核心是政策开放程度、节奏看疫情扰动,但最终修复水平则取决于居民收入和消费能力。具体而言,

►欧洲开放进展较美国更早也更快;但由于财政刺激力度较弱,居民整体消费力度不强。由于欧洲国家面积普遍较小,各国之间无论是经济还是居民往来的联系都较为密切。从2021年4月起,欧盟针对跨境的通行方式开始进行讨论;6月欧盟推出跨境通行证政策(Digital COVIDCertificate)试运行并于7月正式实施,对接种疫苗、检测阴性和痊愈者提供在欧盟内自由通行的便利,成员国陆续依照相应准则开始边境开放[1],英国也逐步放开了疫情限制。2021年底Omicron疫情期间,由于病例大规模爆发,一些国家境内和跨境政策都相对收紧,但整体趋势并未完全逆转(《多国升级防疫措施》)。2022年2月开始,包括英国等更多国家进一步放开了疫情限制(《多国取消限制进一步开放》)。

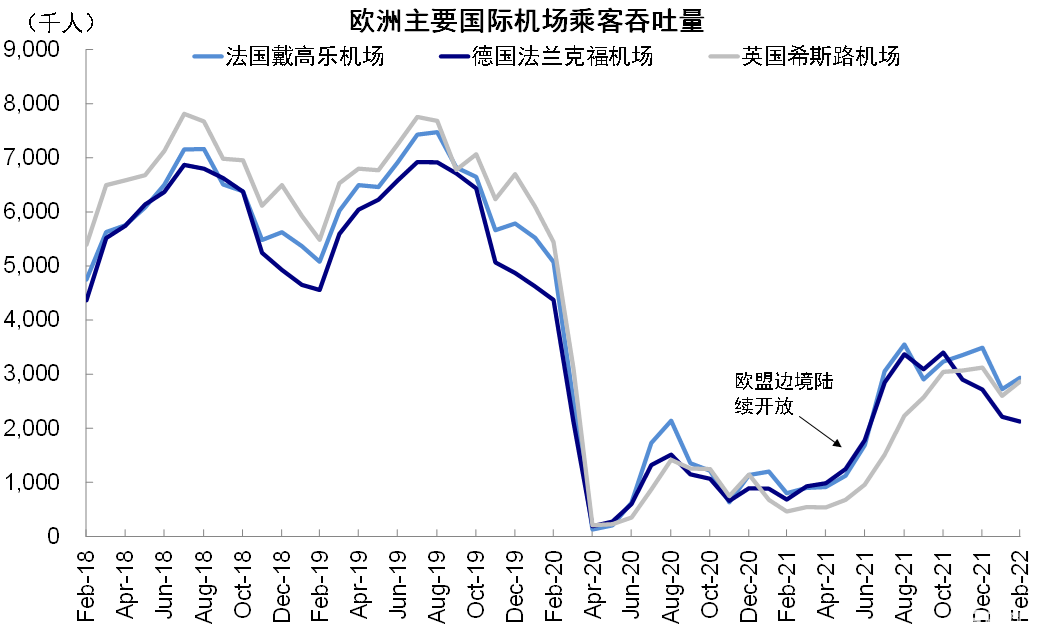

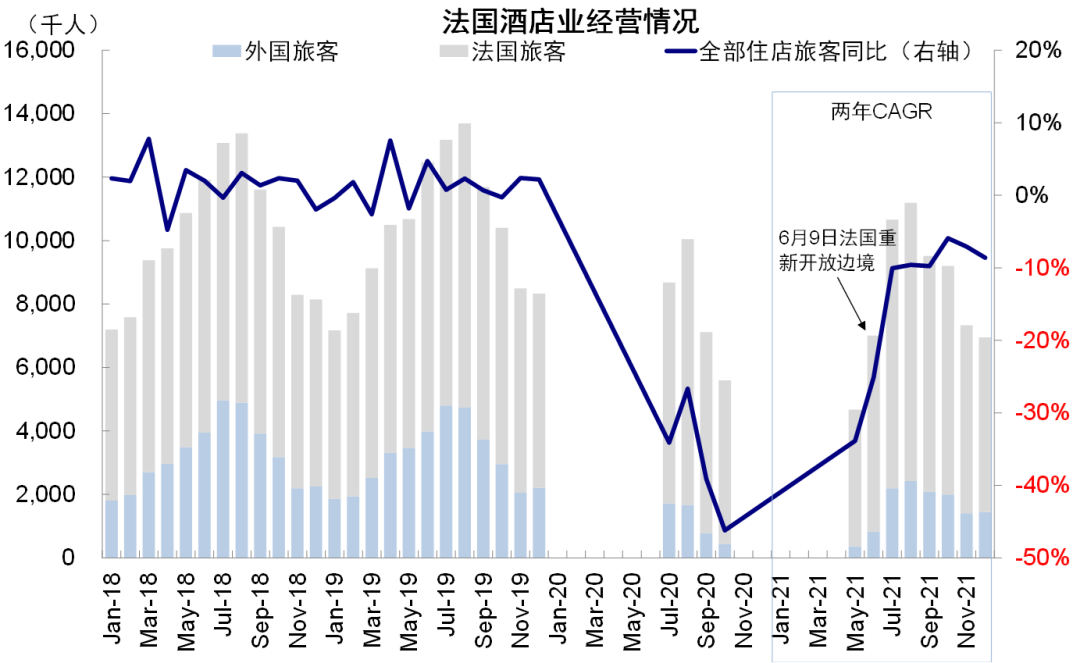

边境开放后,欧洲线下酒店和航空数据修复立竿见影。以法国为例,6月法国对欧盟开放边境后,6月和7月法国戴高乐机场乘客吞吐量环比分别增长50.4%和80.9%,短期增速显著。酒店层面,边境开放后旅客人数6月当月大幅增长。

图表:欧洲机场吞吐量修复斜率高但水平低

资料来源:Wind,中金公司研究部

图表:法国酒店业2021年6月开始也较快修复

资料来源:Haver,中金公司研究部

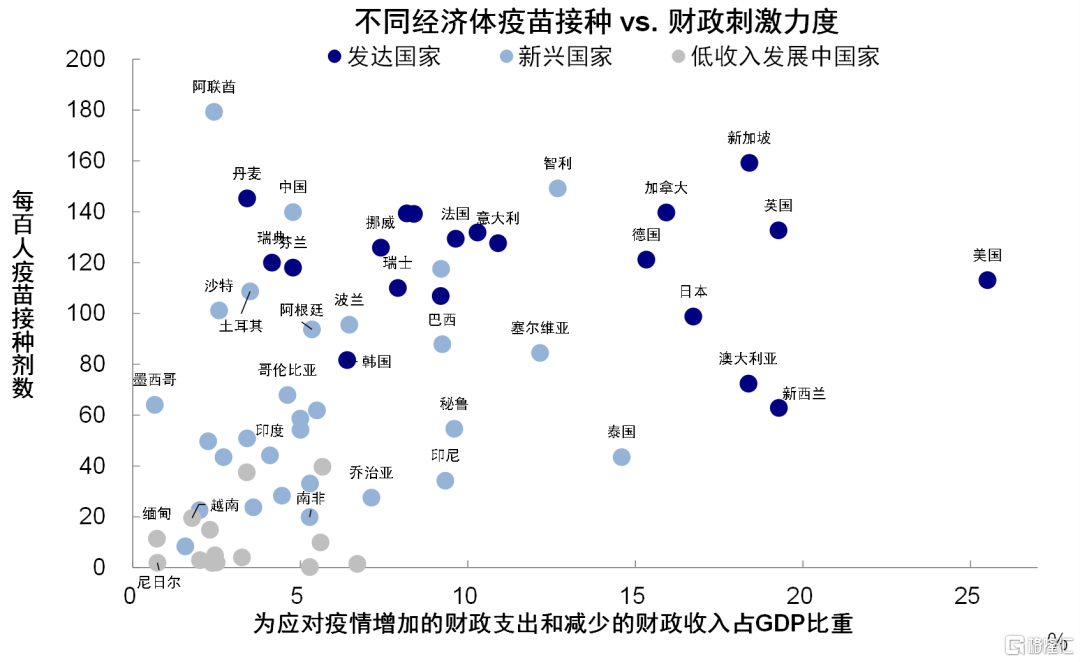

不过,由于欧洲疫情以来财政刺激力度较弱,居民资产负债表修复也慢于美国,因此欧洲服务消费修复速度和水平较美国更弱。根据IMF统计数据,发达市场疫情后财政刺激力度相对新兴市场更强,其中美国为应对疫情进行的财政支出或减少的财政收入占GDP比重为26%,在全球范围内属于前列,但欧洲中即便是相对领先的英国和德国,其占比也分别仅为19%和15%。

图表:美国疫情后财政刺激力度全球领先,欧洲相对更弱,低收入国家最低

资料来源:IMF,Ourworldindata,中金公司研究部

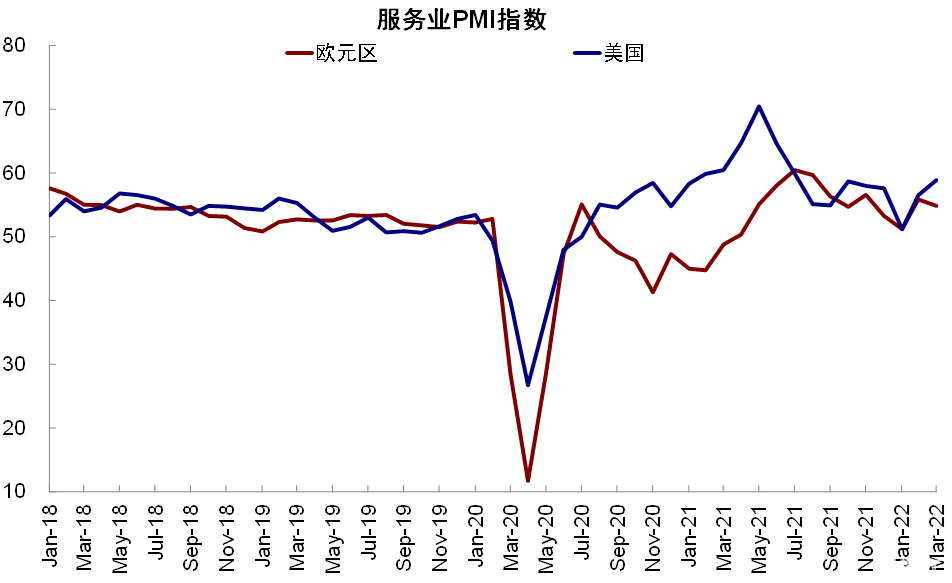

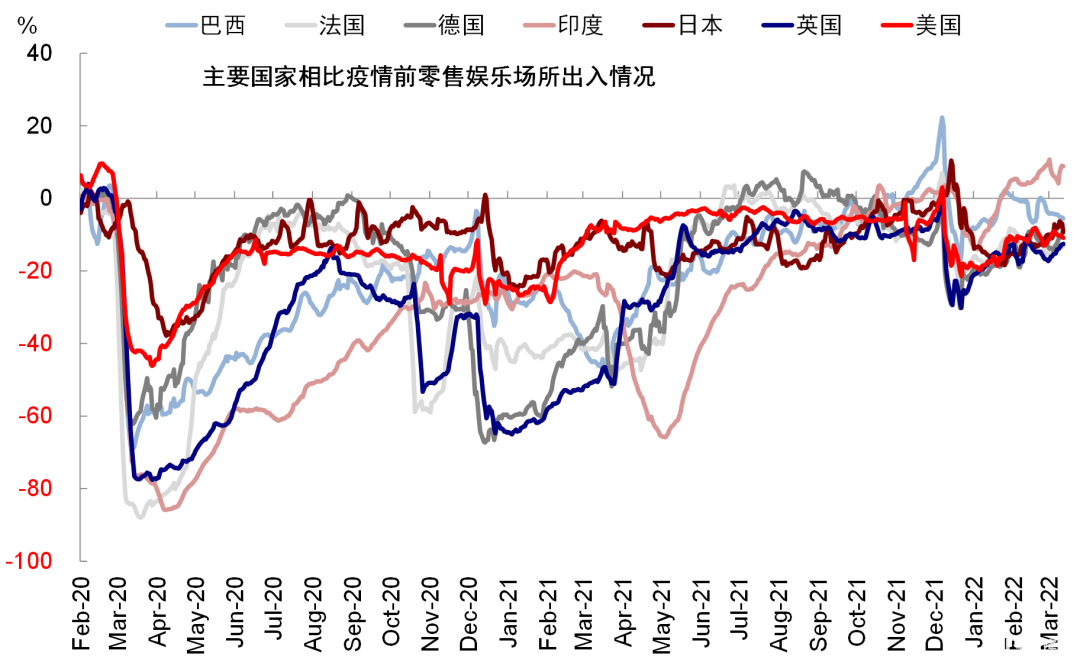

在这个背景下即便欧洲开放进展整体快于美国,但其无论是服务业PMI修复速度,还是线下零售娱乐出行高频数据修复都要更慢。例如欧洲至今机场出行人数的修复水平不及美国机场,这一方面受到居民消费意愿的影响,另一方面可能因为欧洲国家面积较小,跨境出行有自驾和火车等更多交通方式选择;此外欧元区GDP中消费分项也并未回到疫情前水平。

图表:欧洲线下零售娱乐场所活动修复慢于美国

资料来源:Ourworldindata,中金公司研究部

图表:服务业PMI也是如此

资料来源:Haver,中金公司研究部

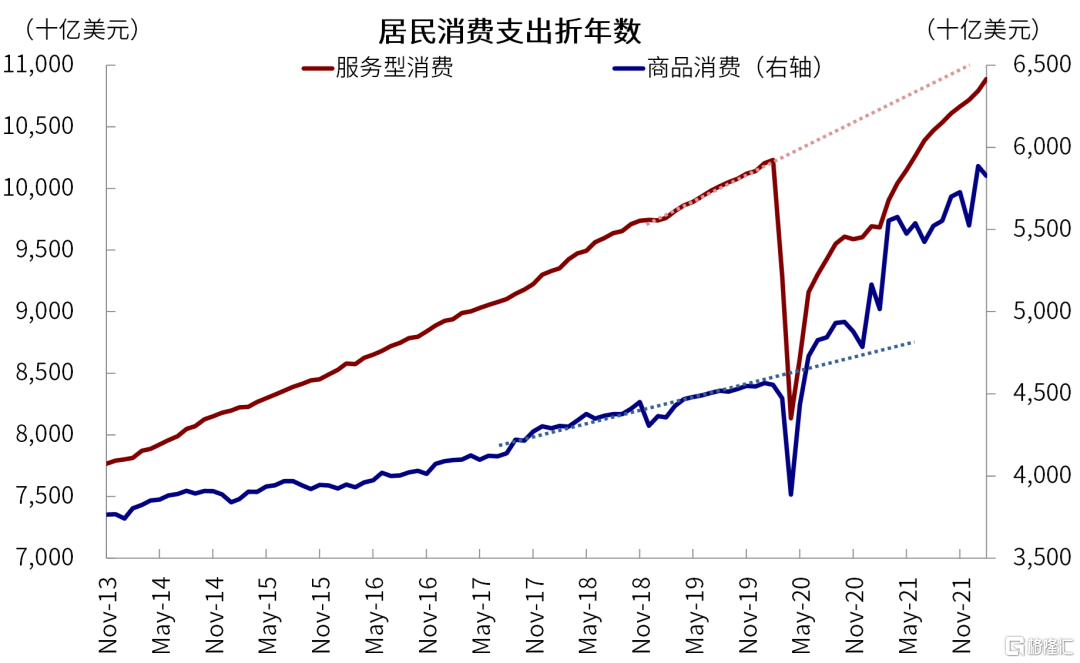

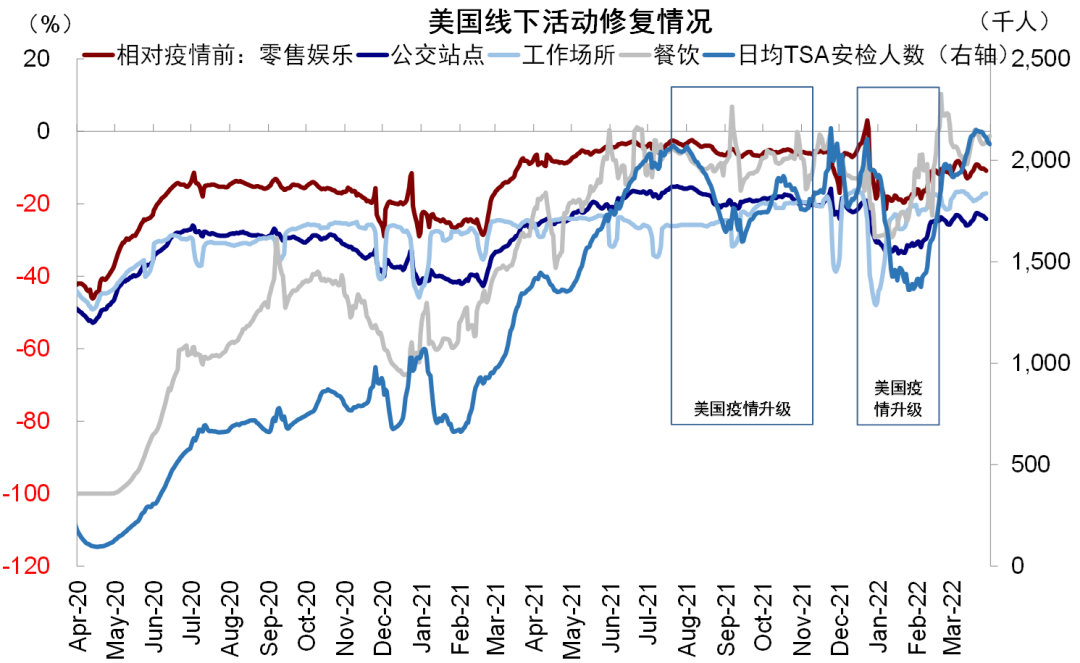

►美国财政刺激强,需求修复强,进而造成一定服务型通胀压力,但疫情好转后就业同样修复。和欧洲不同,美国境内除了中南部州长期限制政策相对较松,大多州在4月左右开始陆续开放,对外边境则在11月才开始放开2。期间美国也经历了Omicron疫情扰动致使短期内收紧,但政策并未完全扭转。2020年至今美国进行了三轮合计约6万亿美元左右的财政刺激使得美国居民商品消费很快超过了疫情前水平,服务型消费也以较快的斜率修复。并且从线下活动数据看,限制措施减少后,即便是在Delta和Omicron疫情冲击下,线下餐饮、出行、娱乐等数据的修复速度都明显比2021年初Alpha疫情限制时期更快。

图表:美国大规模财政刺激使得居民商品消费不降反升,服务消费修复也较快

资料来源:Haver,中金公司研究部

图表:限制政策放松后,疫情对线下活动的影响更多是瞬时冲击

资料来源:TSA,Opentable,Ourworldindata,中金公司研究部

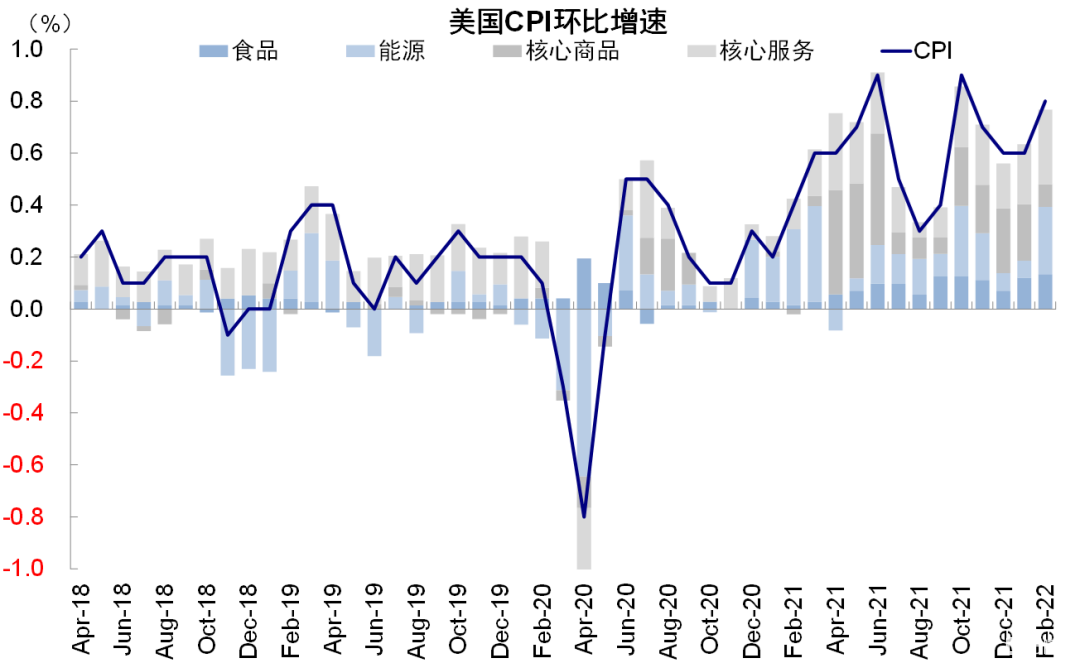

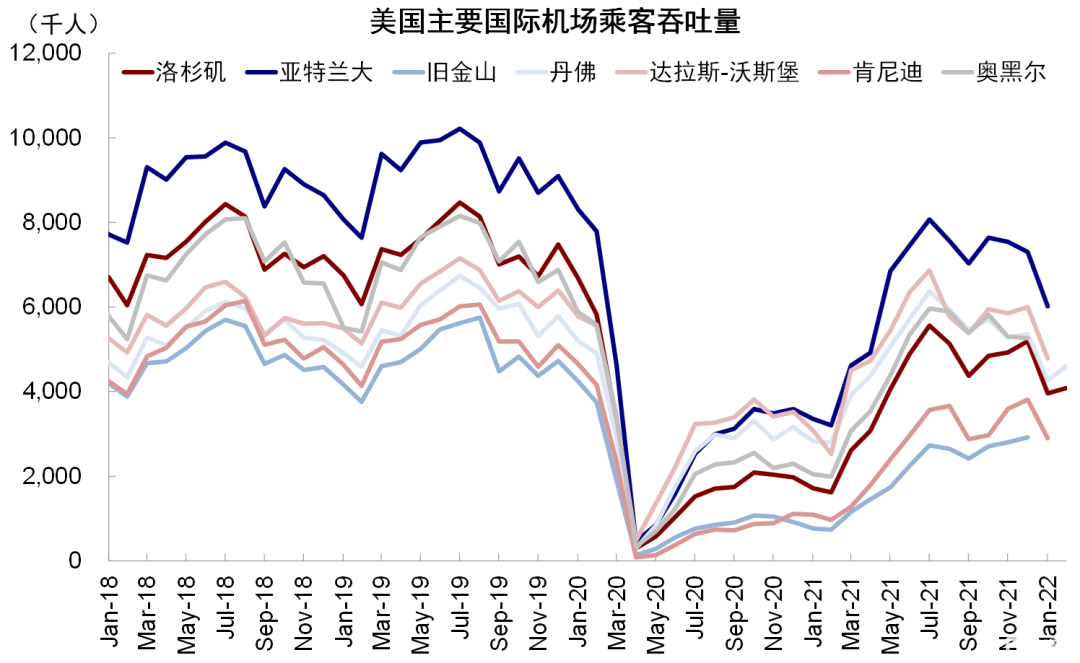

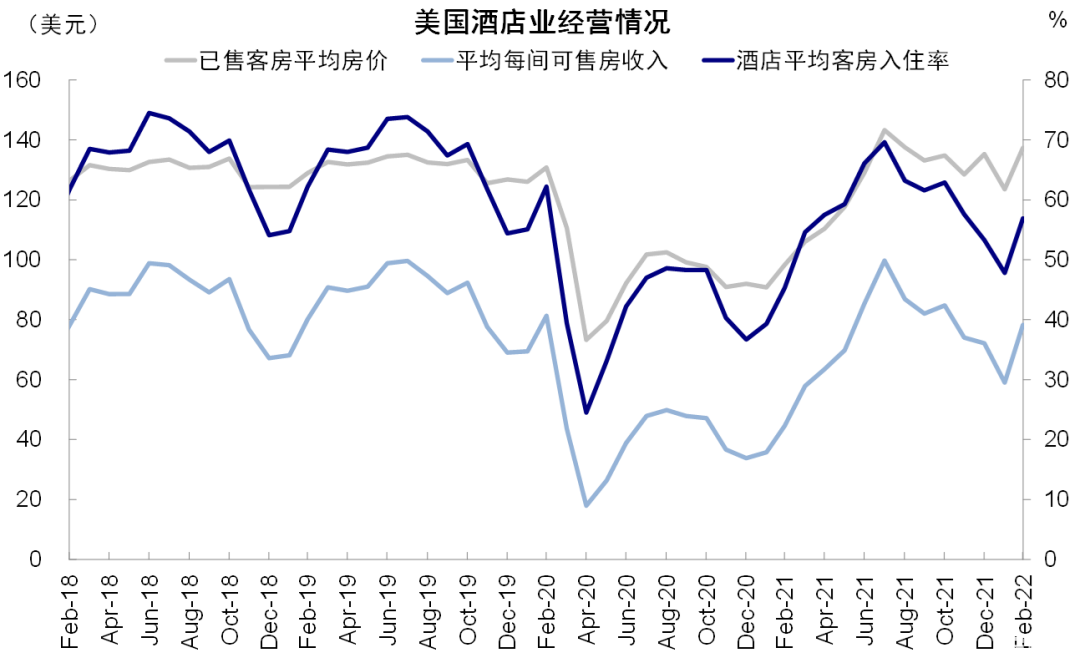

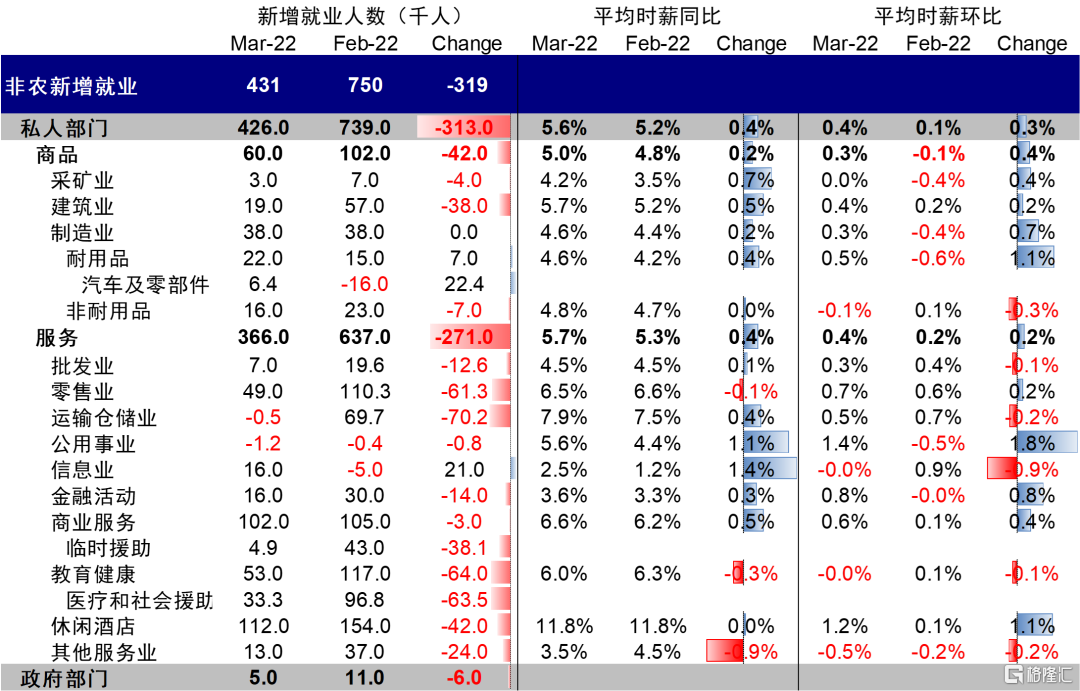

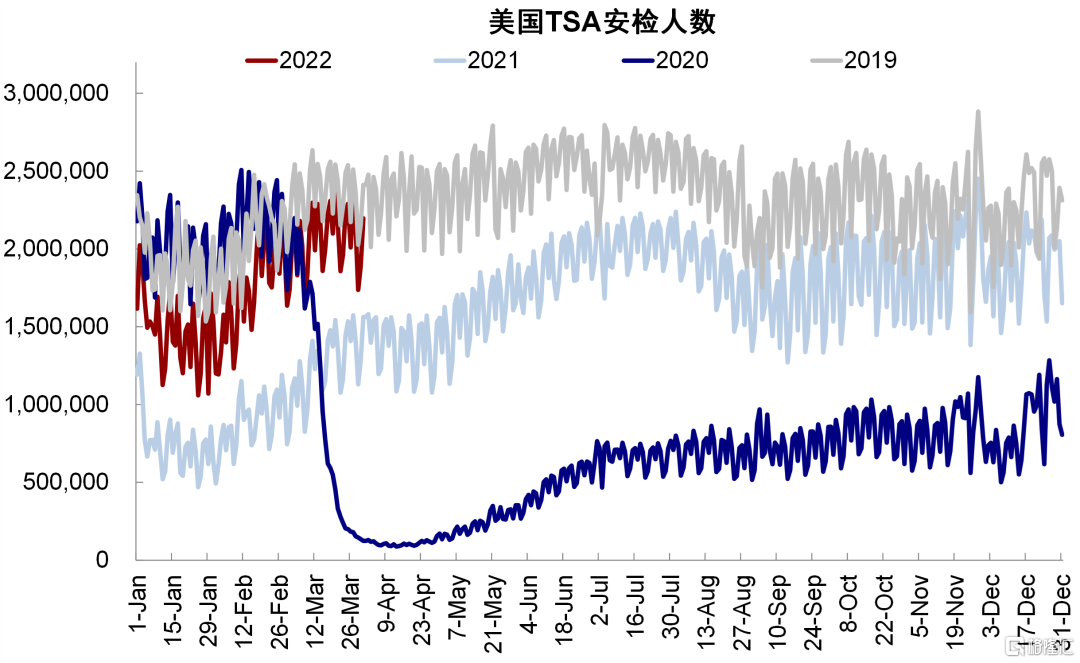

快速修复的服务型需求也带来了通胀压力。随着美国商品消费的降温,从2022年以来1月和2月连续两个月美国核心服务CPI对CPI环比的贡献均超过了核心商品,机票和酒店价格指数2月环比分别增长2.5%和5.2%。当前美国酒店平均客房入住率为60%左右(2019年同期为71.4%),新一轮Omicron疫情升级影响带来了小幅扰动,但修复水平已相对较高。美国主要机场乘客吞吐量也以较高速度修复,和我们追踪的TSA安检人数呈现的情形吻合。

图表:核心服务代替核心商品成为CPI环比大贡献分项

资料来源:Haver,中金公司研究部

图表:美国机场吞吐量修复程度高于欧洲

资料来源:Wind,中金公司研究部

图表:酒店经营情况也相对较好

资料来源:Haver,中金公司研究部

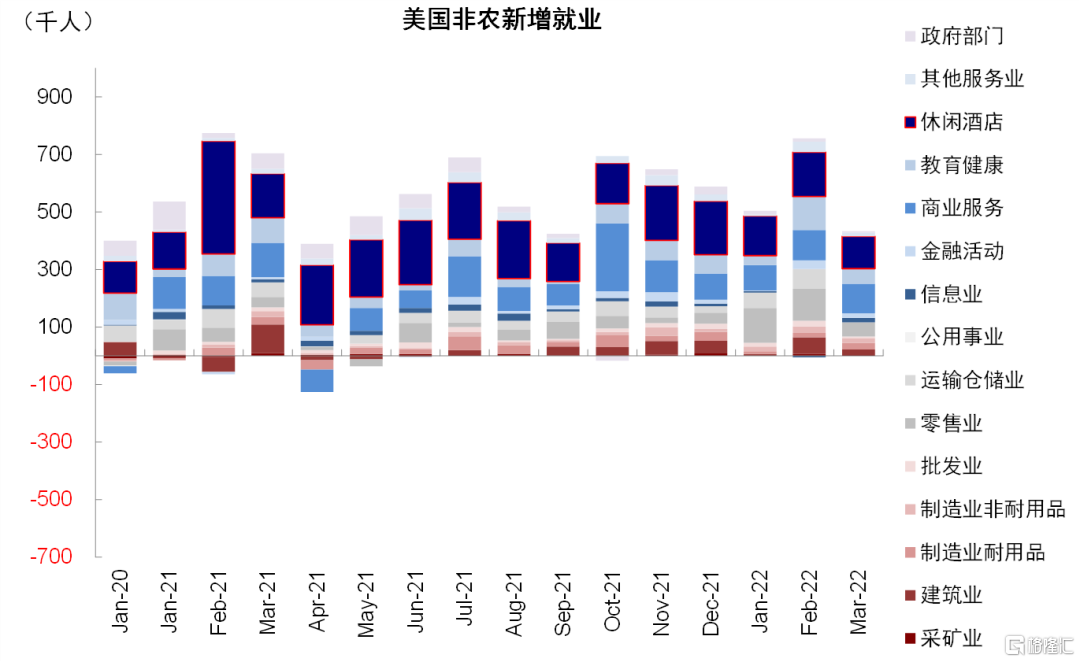

服务需求供给方主要是服务相关就业,疫情改善后也出现明显修复。截止2022年3月,美国就业市场继续呈现强劲态势,失业率下降至3.6%,已经修复到2019年底水平,劳动参与率继续提升至62.4%,虽然与疫情前仍有差距(2019年63.3%)但也呈持续修复态势。在强劲的就业修复背后,一年多以来美国线下服务型消费如休闲酒店一直是非农就业贡献最大的项目之一,劳动力供给的修复也助于缓解美国的服务型价格压力。

图表:2021年以来休闲酒店一直是非农就业较大分项

资料来源:Haver,中金公司研究部

图表:美国就业市场修复强劲

资料来源:Haver,中金公司研究部

►新加坡从去年下半年开始有限制的放松境内管制,线下数据得到疫情修复。我们在《新加坡抗疫和开放历程的启示》中提到,新加坡从2021年下半年开始实施有限制的开放,包括增加社交活动容量等,8月起逐渐对外开放。从经济活动层面,疫情压力好转以及线下活动限制逐渐放松后,新加坡的复工、公交和零售娱乐场所出行均得到一定修复,但由于截止当前社会活动总容量仍未放开至100%,因此数量上并未回到疫情前水平。修复过程中最大的扰动来自2021年5月外围Delta疫情升级导致政策再度收紧,以及Omicron疫情的大量感染造成的零售娱乐场所出行下降,除此之外的影响都相对较小。

总体而言,疫情限制政策放松后服务型消费起初都能经历较快的上升期,其过程和节奏取决于疫情反复与否。不过,无论是在欧洲还是美国,长期被压制的需求会出现反弹,但最终修复程度还是取决于居民的消费能力。这其中,美国财政刺激力度更大,居民消费修复也更强,但也带来通胀问题。

疫情疫苗:欧洲病例有所下降

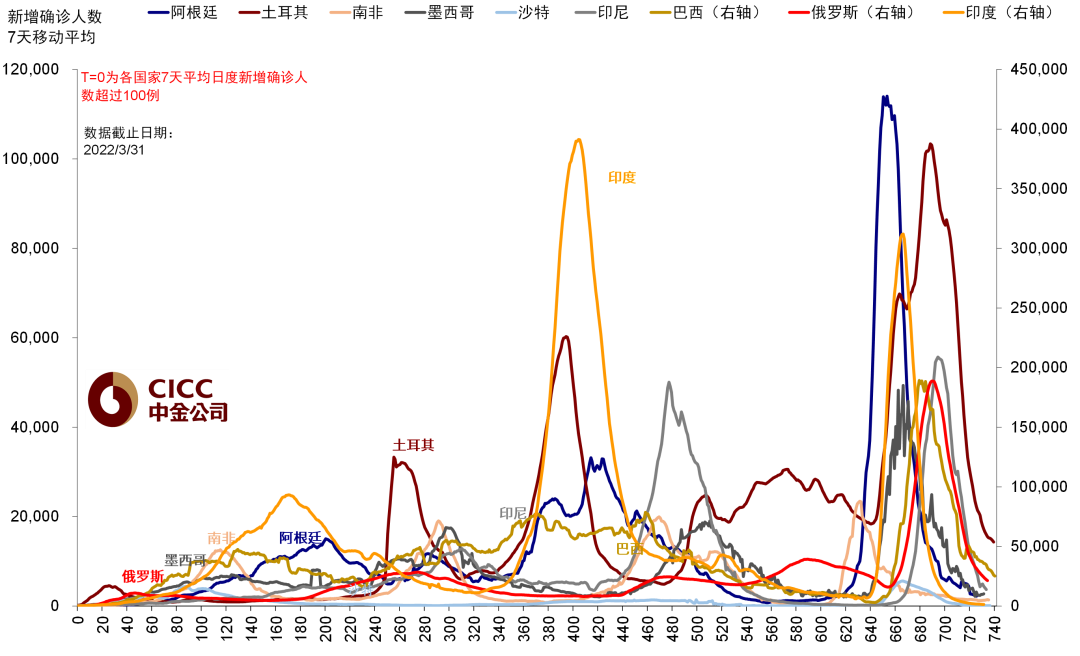

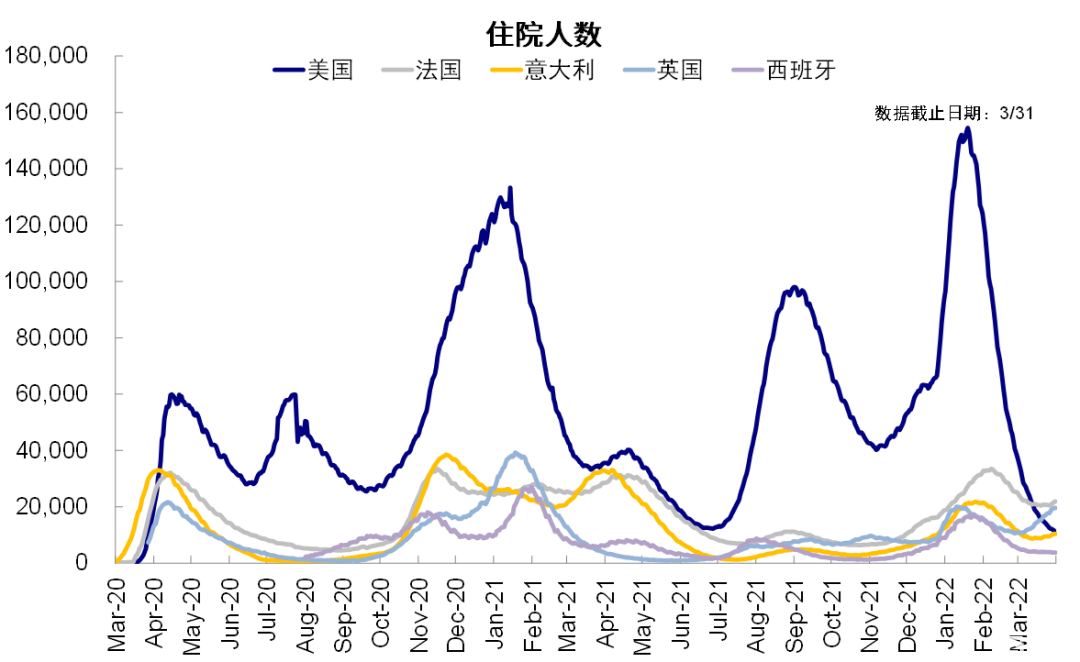

本周德国、法国新增确诊人数继续上升,但英国和意大利有所回落,美国和西班牙维持低位。我们在《海外疫情反复会改变开放进展么?》中指出,BA.2变种在欧洲造成了3月病例的上升,但由于该变种并未体现出更强的致病性,欧美主要国家住院人数仍呈现下降趋势。新兴市场中,中国近期日均新增确诊病例上升,其他多数市场新增病例继续下降。

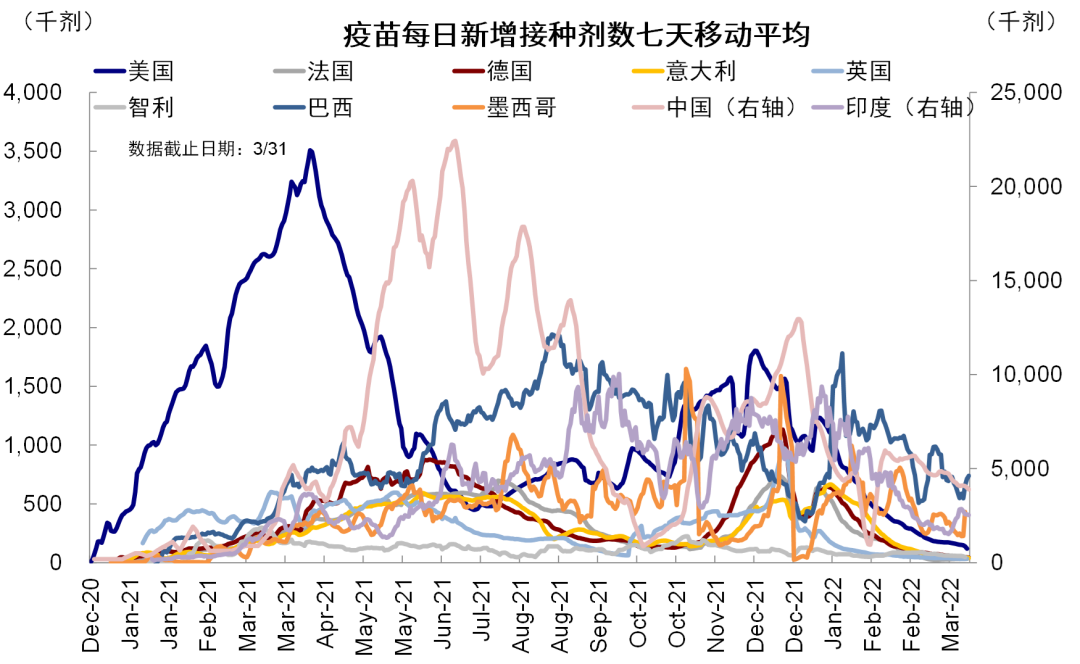

本周疫苗接种延续降速。美国日均接种下降至12万剂左右,法国接种速度小幅上升,但德国、英国等继续降速。新兴市场中国本周日均接种390万剂继续小幅降速。从接种比例看,中国、美国、英国初始两针完全接种比例分别为86%、66%和72%,加强针接种比例为46%、29%和57%。

图表:发达和新兴市场新增确诊人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家住院人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家每日新增死亡人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家疫苗接种比例

资料来源:Ourworldindata,中金公司研究部

图表:主要国家新增疫苗接种剂数

资料来源:Ourworldindata,中金公司研究部

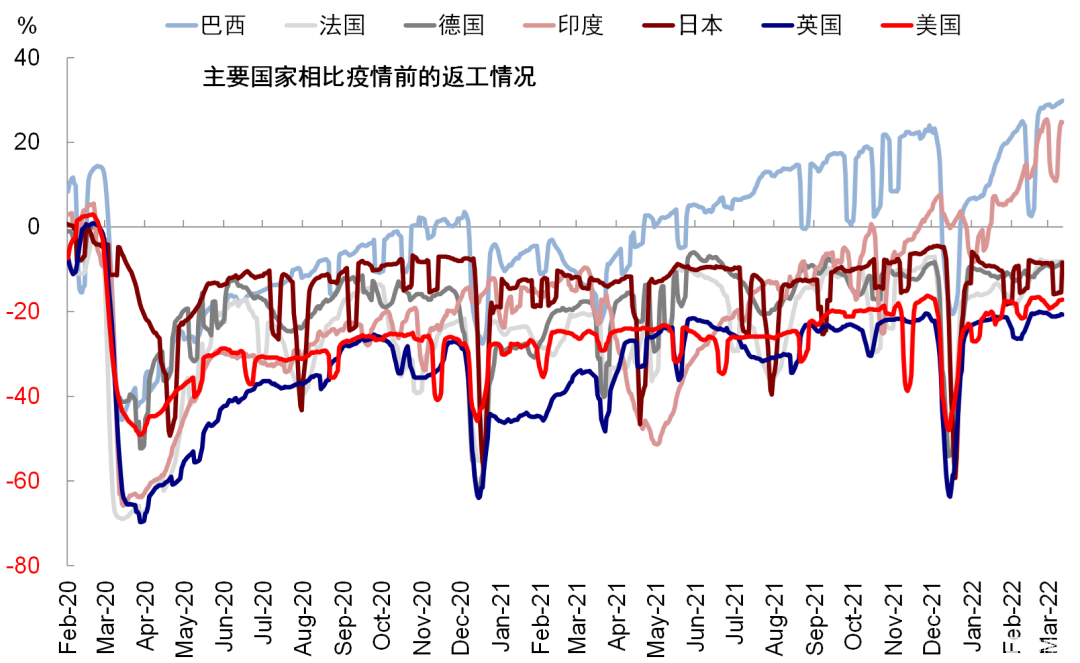

出行复工:发达市场本周继续修复,但新兴市场小幅放缓

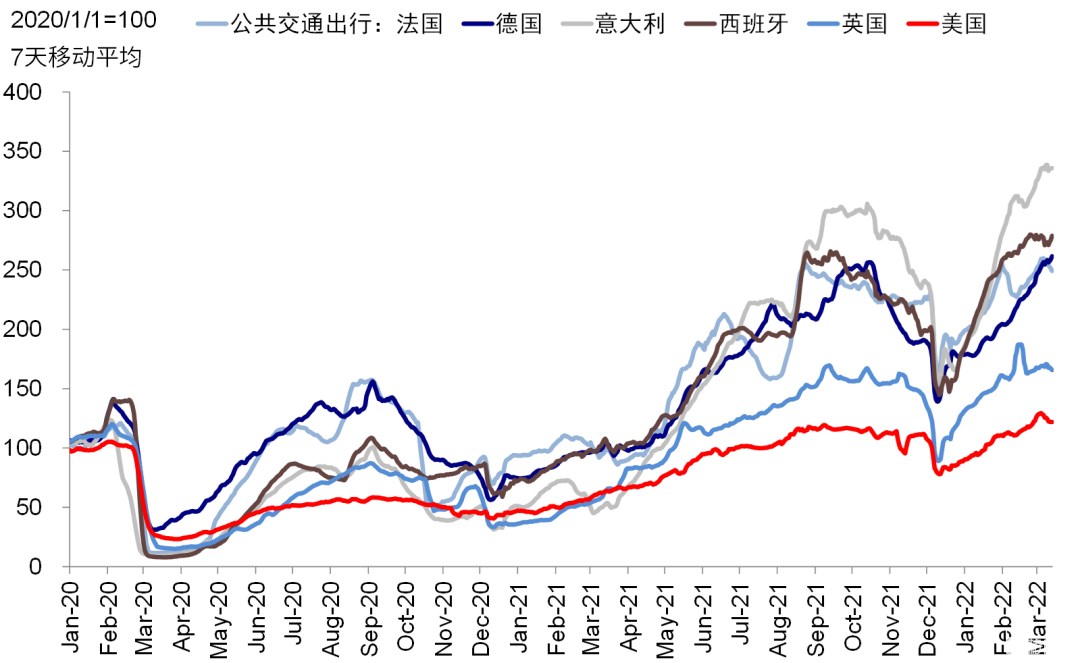

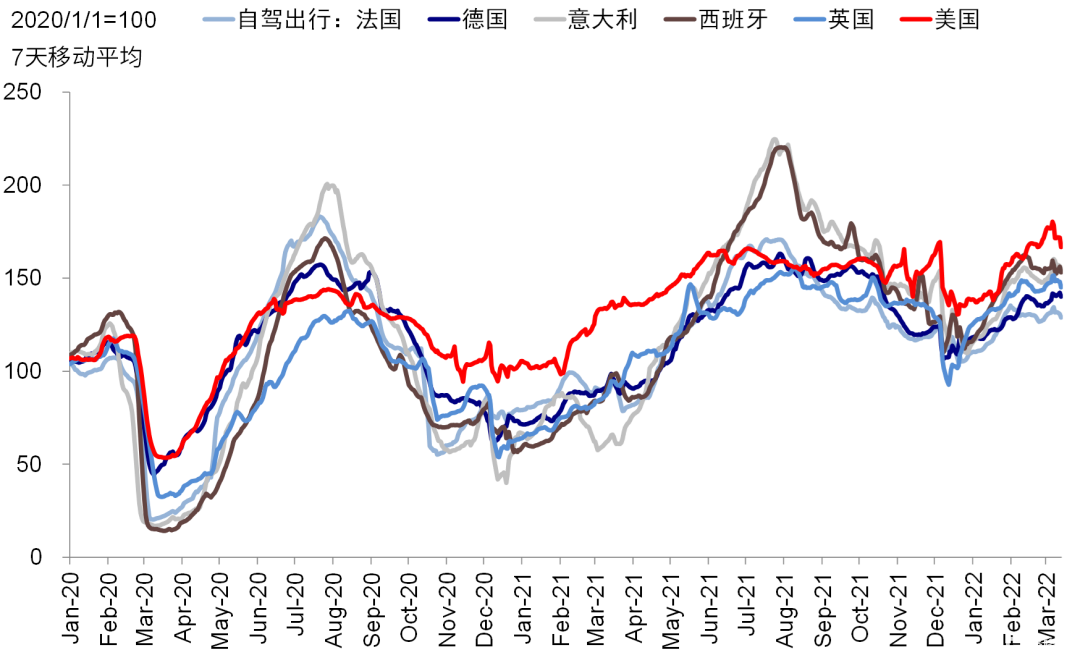

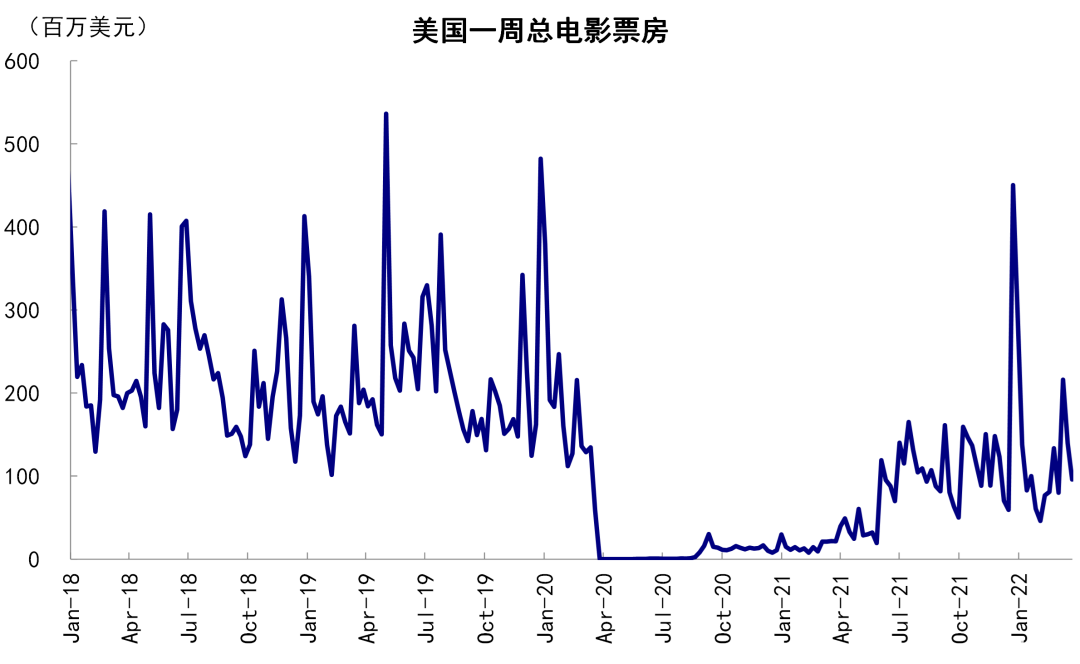

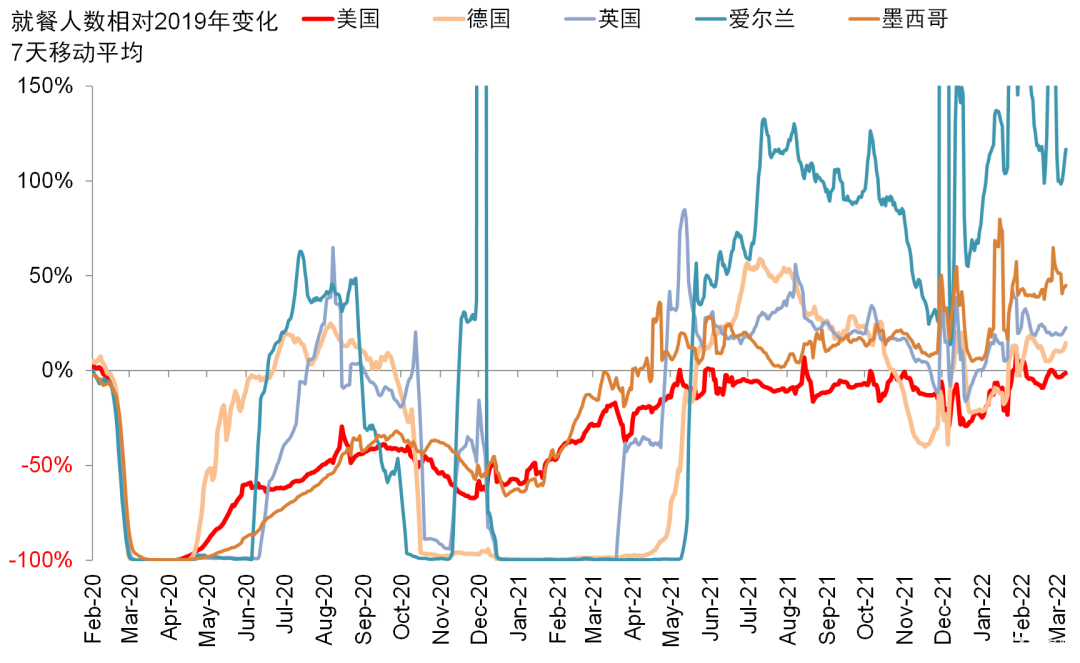

伴随欧洲部分国家疫情相对好转,发达市场出行数据本周继续修复,餐饮、零售、以及自驾和公交出行数据修复较快,美国TSA和票房人数本周小幅下降。但新兴市场如印度巴西本周修复小幅放缓。

图表:主要国家公交出行人数恢复程度

资料来源:Apple Mobility,中金公司研究部

图表:主要国家自驾出行人数恢复程度

资料来源:Apple Mobility,中金公司研究部

图表:TSA安检人数

资料来源:TSA,中金公司研究部

图表:美国周度电影总票房

资料来源:Bloomberg,中金公司研究部

图表:工作场所出入情况

资料来源:Ourworldindata,中金公司研究部

图表:主要国家就餐人数同比变化

资料来源:Opentable,中金公司研究部

图表:零售、娱乐场所出入情况

资料来源:Ourworldindata,中金公司研究部

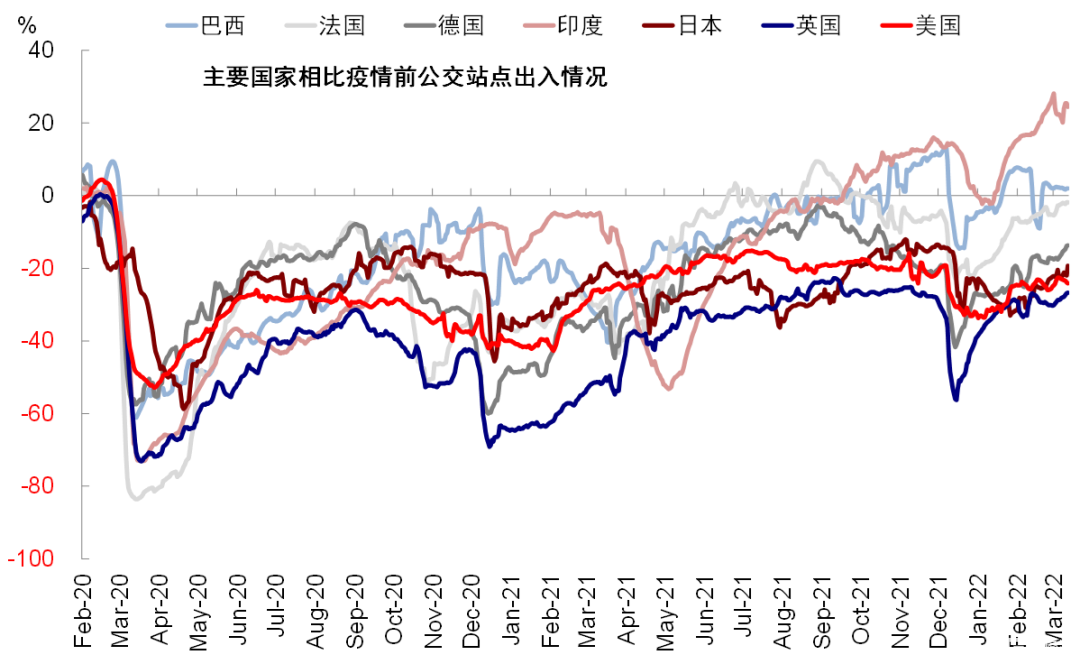

图表:公交站点出入情况

资料来源:Ourworldindata,中金公司研究部