下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月31日盘后,久融控股(2358.HK)发布2021年年度业绩公告,公司全年实现营业收入12.82亿港元,同比增长77.6%;毛利润1.53亿港元,同比增长21.6%;归母净利润约1,629.1万港元。

按业务板块来看,公司前四大业务:数码视频业务、新能源汽车业务、云生态大数据业务、物业投资的收入分别占总收入比例为75.3%、19.19%、1.96%、1.97%。其中,数码视频业务实现收入9.66亿港元,同比2020年增幅高达158.58%;新能源汽车业务实现收入2.46亿港元,同比增长17.49%;云生态大数据业务实现收入2,510.4万港元,同比增长7.02%;物业投资业务实现收入2,520.4万港元,同比增长31.92%。

具体来看新能源版块,久融控股的新能源汽车业务可分为新能源汽车充电服务及新能源汽车零部件。2021年,公司提供新能源汽车充电服务实现收入2.35亿港元,同比增长22.56%;有关系能源汽车零部件的加工收入1,069万港元。

值得关注的是,久融希望成为中国最大的新能源汽车充电设施运营商之一,考虑到新能源汽车正处于高景气版块,新能源汽车产业链仍将延续快速增长势头,充电桩作为新能源汽车领域重要的基建设施将直接受益。因此,久融的新能源业务版块也有望步入快车道。

中国新能源汽车渗透率加速提升,将为充电桩发展带来旺盛需求

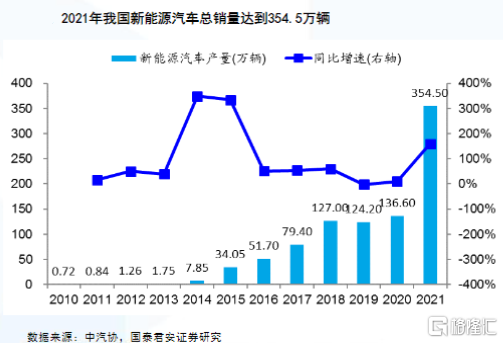

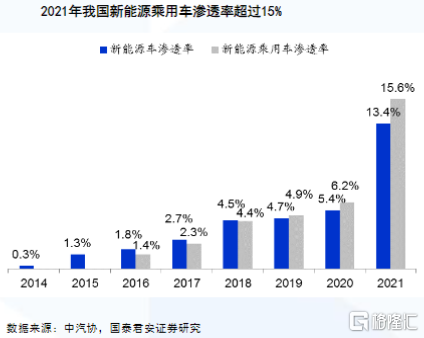

聚焦中国市场,2021年中国新能源汽车产量继续快速起量,同比增长近160%,达到354.5万辆;渗透率方面,2021年新能源乘用车累计渗透率达到15.6%,较2020年全年水平的6.2%显著上升;另据乘联会数据,2021年12月单月新能源汽车国内零售渗透率22.6%,创全年新高,也预示着国内新能源汽车产销仍然在持续加速提升。

对于新兴行业而言,一般认为渗透率从0~10%是发展最为缓慢的阶段,而一旦行业渗透率达到10%甚至20%后,该行业的成长速度将是爆发性的。目前,中国新能源汽车市场显然正在进入高速起量阶段。

需要强调的是,到目前为止上述讨论的都是指新能源汽车增量上的高速,若回到新能源车的保有量看,市场规模将更加庞大。而电动汽车充电系统是维持电动汽车运行的能源补给设施,因此考虑充电桩的市场前景,必须结合增量与存量市场一同思考,截至2021年底,全国新能源汽车保有量为784万辆,同比增长59.25%。

东莞证券认为,随着近年来我国电动汽车市场快速发展,保有量迅速增长,电动汽车充电需求不断增大。完善充电基础设施建设有助于缓解消费者对新能源汽车的里程焦虑,支持扩大新能源汽车消费。电动汽车充电问题被认为是电动汽车推广的“最后一公里”,对于推广发展电动汽车至关重要。加快电动车充电桩、换电站等配套基础设施建设已迫在眉睫。

随着消费主体新能源汽车保有量的持续扩大,我国充电桩市场同样进入快速发展时期。根据中国电动汽车充电基础设施促进联盟(EVCIPA)发布的数据,截至2021年底,全国充电桩保有量达261.7万台,较2020年新增94万台,同比增长56%。2017-2021年,全国充电桩保有量从44.6万台增加至261.7万台,5年复合增长率达56%。

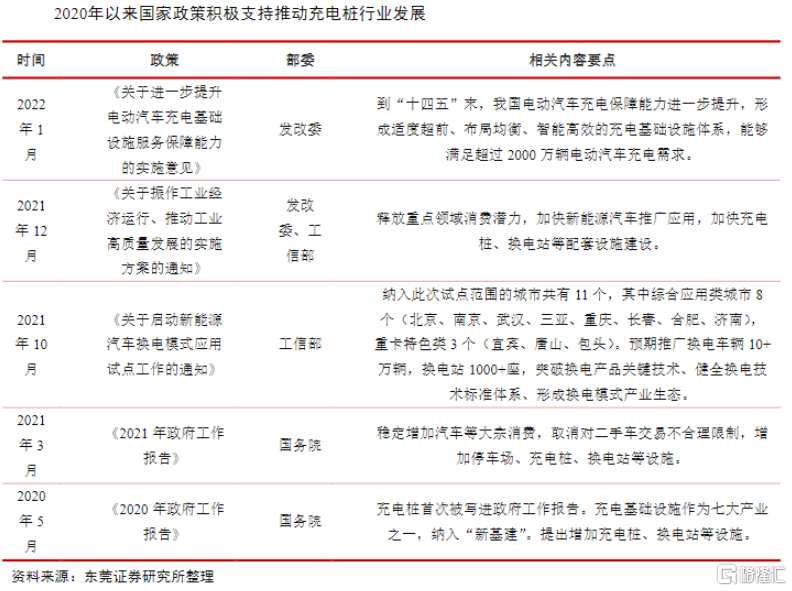

充换电建设作为新基建重点,被写入政府工作报告

《2020年政府工作报告》中,充电基础设施被纳入“新基建”,成为七大产业之一。2021年12月14日,发改委、工信部发布关于振作工业经济运行、推动工业高质量发展的实施方案,方案提出,完善汽车产业投资管理,统筹优化产业布局,支持新能源汽车加快发展,加快充电桩、换电站等配套设施建设。

此外,根据国务院办公厅印发的《新能源汽车产业发展规划(2021–2035年)》,指出要积极推进充电桩建设,科学布局充换电基础设施,城市停车等的统筹协调。“十四五”规划也强调,要加强配套基础设施建设,在旧城改造、城郊开发时提前考虑用地规划、充电站布局、配电设施建设等问题。

上述政策均表明,国家十分重视新能源汽车充换电基础设施建设,支持鼓励新能源充换电领域的繁荣发展,久融作为已涉足该领域的企业,新能源版块业务发展符合政策方向。

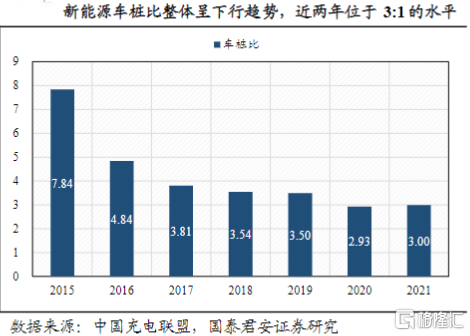

新能源汽车保有量增长叠加车桩比改善,将助推充电桩市场规模提升

前面提到,截至2021年底,我国新能源汽车保有量784万辆,全国充电基础设施保有量261.7万台,由此得到我国车桩比约为3:1,相较2015年7.8:1的车桩比提升幅度明显。

未来随着新能源汽车保有量的进一步增长,以及车桩比的持续改善,我国充电桩领域将迎来确定性的成长趋势。

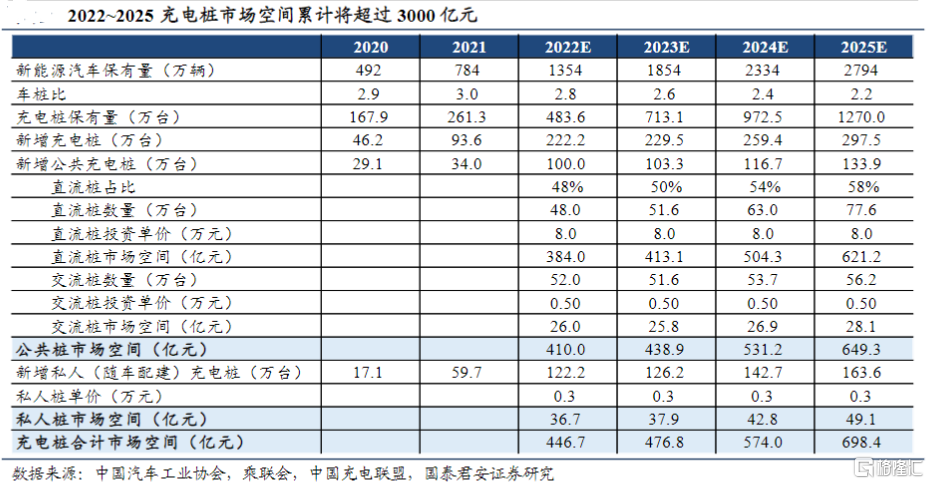

根据国泰君安预测,2022年—2025年,我国每年将分别新增充电桩222.2万台、229.5万台、259.4万台和297.5万台;其中,每年新增公共充电桩分别为100万台、103.3万台、116.7万台和133.9万台;新增私人充电桩122.2万台、126.2万台、142.7万台和163.3万台。由此,2022年—2025年我国充电桩市场规模将分别增加446.7亿元、476.8亿元、574亿元和698.4亿元,累计市场空间超过3,000亿元。

久融在国内多个高线城市布局电动车充电场站,未来将进入规模化增长阶段

业绩公告显示,截至2021年年底,久融控股在杭州共营运72个电动车充电站,拥有约3,082支40KW╱H交流电充电枪及约2,877支60KW╱H直流电充电枪;在武汉共营运五个电动车充电站,拥有56支7KW╱H交流电充电枪及16支60KW╱H直流电充电枪;在南京营运12 个电动车充电站,拥有26支40KW╱H交流电充电枪及183支60KW╱H直流电充电枪。

据了解,久融控股为提高充电桩使用率,开发了久融充电停车智能管理云平台。该平台运用云计算、物联网、大数据处理等先进信息技术,向政府和企业提供远程监管、决策支持、统计分析和数据展现等服务。企业可以通过系统后台查看场站运营数据,并利用相关数据来研发出配套软件来提升车主充电效率,从而实现“用户”与“场站”的双向智能化。同时,政府根据数据对各个区域的充电桩布局做出相应的(土地)规划,从而提高充电桩使用率。

久融智能管理云平台基础上制定了改善充电桩使用率不足方案,还推出了“融e充”App。该软件能帮助车主定位附近久融新能源电动车充电场站,并可以查看场站内空余停车位、可用充电桩数量、充电价格和实时追踪充电进度等。这可以提高车主充电效率,减少充电等待时间。

可以看出,久融在新能源充换电版块已经具备成熟的软硬件技术积累,未来在国家新能源充换电基础设施加速建设的浪潮中,久融的新能源业务将迎来规模化增长阶段。

久融管理层也表示,新能源汽车作为实现“碳中和、碳达峰”目标的重要抓手,在我国享有充分的政策红利,新能源汽车和相关配备(如充电桩)受到的政府扶持力度逐渐加大,所以基于新能源汽车业务的巨大成长潜力,公司将继续投资新能源汽车业务,并进一步于中国杭州及其他省份设立电动车充电站,以取得电动车充电的市场占有率,目标成为中国最大的新能源汽车充电设施运营商之一。

总结

回顾商业历史,企业的发展离不开行业的景气度。之前中国经济的发展分别经过了房地产繁荣、互联网繁荣,如今到了新能源行业大发展阶段。在国家双碳目标背景下,新能源作为重要的能源消费转型抓手,受到国家和市场重视,已诞生了宁德时代、比亚迪等一批新能源产业领域的企业。可以看到,新能源行业未来将是我国经济发展的主线之一。

具体到细分赛道,我国新能源汽车保有量增长将带来对于充电桩的旺盛需求,车桩比的改善也将为充电桩的发展提供动力,结合国家对于充换电设施建设的鼓励支持,新能源充换电行业有望进入高景气度。

久融在洞悉到这一行业趋势后,坚定发展新能源版块,已初步实现了充换电场站的布局能力,看好公司新能源汽车业务拓宽久融长期成长的想象空间。