下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着3月中下旬来到,港股进入了业绩发布的高峰期,叠加近期市场的剧烈波动,港股迎来了新一轮的价值重估。从历史经验来看,在市场风格切换之时,过往被忽视的企业往往会因为投资者认知的更新而回到舞台中央。

尤其是其中扭亏为盈的底部反转企业,更是值得重点关注。在市场发掘潜力标的的时间点上,此类企业一旦获得市场关注,或将会迎来重估。

笔者在近日发布业绩公告的企业中关注到,老牌的港股医疗集团康健国际医疗发布了其2021年的业绩。据公告披露,公司2021年逆势扭亏为盈,录得营收约14.8亿港元,同比增长约38.8%;净利润为7,507万港元,同比增长约129.0%;归母净利润为2,201万港元,同比增长约107.8%。

同时,2021年公司的银行定期存款、银行结余及现金约为19.97亿港元,董事会还建议派付年度之末期股息每股0.15港仙。可以看出,认为公司现金充沛,公司管理层对未来发展信心十足。

分析公告不难看出,有两个点或是康健国际医疗接下来有望重估的关键因素。一是“化危转机”,医疗服务业务逆势增长;二是检测业务常态化,成为公司新增业务。

“化危转机”,医疗服务业务逆势增长

看到康健国际医疗的老本行。康健国际医疗自1989年成立以来,就一直专注在香港及内地提供医疗服务,目前已然成为香港规模最大、历史最悠久的上市医疗集团之一。

这次在2021年新冠疫情反复爆发的大环境下,康健国际医疗灵活调整运营策略,位于香港及内地的医疗服务业务均实现稳健增长。

(1)香港业务:振衰起敝,稳健增长

首先,香港业务方面,康健国际医疗的医疗服务业务表现向好,医疗网络管理业务保持稳健增长及自营连锁医务中心业务走出疫情阴霾門診人次及門診次均收入逐步回升。

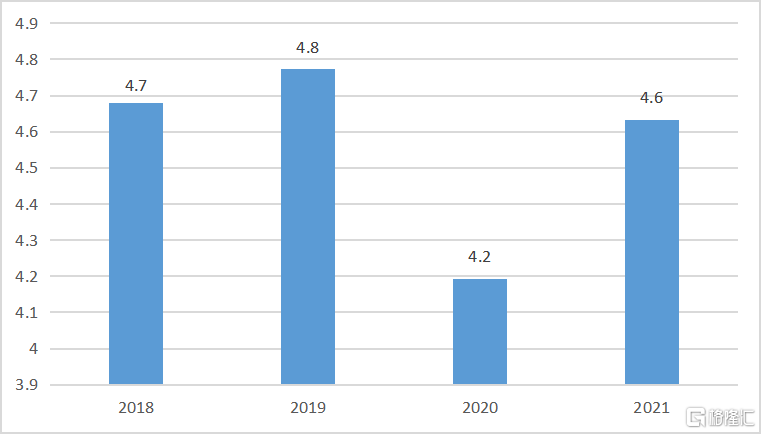

其中,据公告显示,2021年公司医疗网络管理(Vio)业务收入保持稳健增长趋势,已回到疫情前水平,约为4.6亿港元,较去年同比增长10.5%,占公司收入约31.2%。在逆势中充分凸显出公司业务模式的盈利能力和长期增长动力。

图:香港医疗网络管理收入(亿港元)

数据来源:公司公告,格隆汇整理

Vio作为香港少数采纳ISO9001:2015优质管理系统的私营机构之一,持续的通过提升服务素质和优化监管机制,为客户提供可靠和优质的医疗服务。在疫情持续蔓延的情况下,Vio采取了一系列保障员工和患者健康的防护措施,持续优化医务中心环境,包括增加医务中心的新鲜空气流动、增加高接触平面的消毒次数,以防范病毒在医务中心传播。

值得一提的是,通过与企业客户长期密切的联系,Vio能够多维度的了解不同客户的需求及偏好,为企业客户提供个性化方案。从而进一步增强客户黏度、建立及巩固竞争优势,增加市场份额。

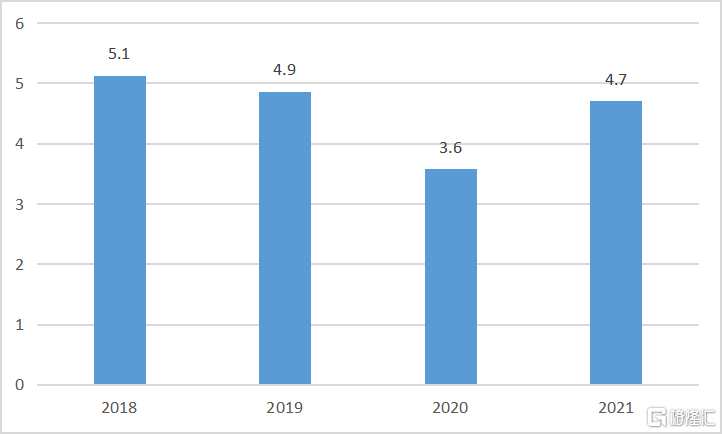

另外,随着香港不同层面的疫情防控工作取得成效,公司的自营连锁医务中心业务自下半年开始回升。截至2021年12月31日,公司共拥有43间普通科医务中心、41间专科中心和13间牙科中心。自营连锁医务中心业务收入约为4.7亿港元,较去年同比增长约31.5%,占公司收入约31.7%。

图:自营连锁医务中心收入(亿港元)

数据来源:公司公告,格隆汇整理

作为香港规模最大、服务范围最广之一的医务中心网络,康健国际医疗加速融合线上+线下医疗服务模式,继续重点培育具有发展潜力的专科,为患者提供多个专科门诊服务,满足市民对医疗及预防保健服务不断增长的需求。

在线上,为了解决慢性病患在疫情防控期间的就诊难题,公司以指定专科为试点发展远程医疗,积极提升医疗服务的可及性。在线下,公司把握香港小型医务所整合的趋势,持续发掘和培育各个科室领域的优秀医疗人才,为患者提供专业且全面的医疗服务。

(2)内地业务:均衡发展,迅速增长

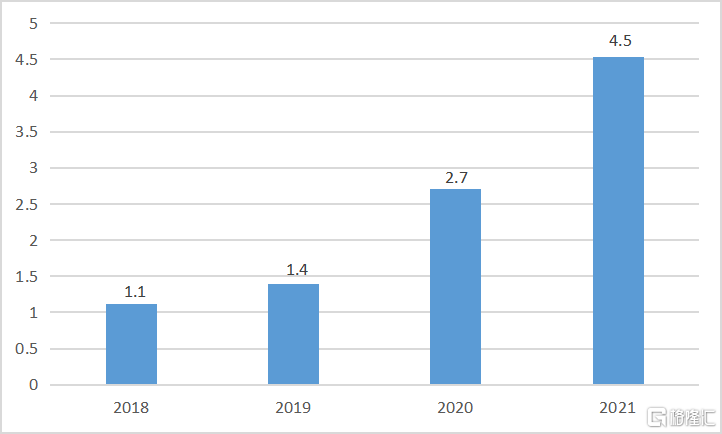

其次,内地业务方面,康健国际医疗不断强化公司医院管理和健康管理业务的竞争力和多元性,拓展企业客户,扩张业务版图。据公告显示,2021年公司在内地医院管理和医疗服务业务收入约为4.5亿港元,较去年同比增长约67.9%,呈强势增长态势。

图:内地医院管理及医疗服务收入(亿港元)

数据来源:公司公告,格隆汇整理

在医院管理上,公司附属公司南阳祥瑞所管理的南石医院采用“总院+分院”的运营模式,与数十家基层医院成为紧密型医联体合作单位。在过去的一年中,南石医院门诊、住院及手术处理量全面提升,年到诊人次突破49.6万,床位使用率高达115%,处理三级、四级手术台数超11,770台,推动公司医疗和药品收入稳步上升。

并且,由于疫情的影响,互联网开始渗透至医疗服务的运营当中,南石医院积极抓住机会发展了“互联网+医疗”的新业务模式,加速落实互联网医院。

在健康管理业务上,康健国际医疗均衡发展位于广州、中山、深圳、济南的四个健康管理机构,顺应各地人口特征和医疗需求,聚焦发展特色专科和体检产品,积极布局“大健康”产业。

除此之外,随着人们对医美消费行为的接受程度越来越高,需求日益旺盛,康健国际医疗看到了医美赛道在疫情之下依旧保持着高景气趋势,抓住风口已将业务拓展至医美行业。据公告显示,2021年经营医学美容业务的TBM共拥有34间医美门店,分别位于香港、深圳、上海及广州,并聘用了12位全职或兼职医生。医美收入约为3.8亿港元,较去年同比增长约54.5%,表现亮眼。

总体来说,在新冠疫情席卷之时,康健国际医疗及时调整发展策略以应对疫情对公司业务所造成的冲击。从公司交出的成绩单也很明显看出,在后疫情时代,公司于香港的医疗服务业务表现超出预期。并且,在内地疫情防控取得显著成效的同时,经济率先实现复苏,推动整体业务走出疫情阴霾。

得益于此,康健国际医疗基本面逐渐改善,年内业绩最终实现了净利润扭亏为盈,或将迎来底部反转机会。

检测业务,康健国际医疗的“附加分”

新冠大流行第三年,当前全球新冠病例再度激增,国内疫情也呈现出多地散发之势。疫情的防控难度的加大,病毒特性的改变,使得当前的防疫手段也发生了改变。随着第九版新冠诊疗方案的到来,以及香港近日公布的最新放宽疫情路线图,可以预测,新冠疫情的常态化或成定局。

此背景之下,除了疫苗以及治疗药物,新冠核酸检测也十分重要,原因在于日后生病需要治疗时,第一步就是区分新冠患者和普通患者。

目前的新冠核酸检测市场格局,单就香港的新冠核酸检测市场而言。短期内,由于疫情的爆发,新冠核酸检测的需求出现增长,尽管目前暂缓了全民强制核酸检测,但短期内的核酸检测需求仍然较大。

从长期来看,新冠疫情的常态化意味着核酸检测也将成为常态化检测项目。其中的逻辑在于,首先新冠检测是刚需,尽管新冠变异病毒的伤害有所降低,但在治疗时仍然需要区分新冠患者和普通患者,以便对症下药,所以检测不可或缺。

其次,抗原检测和核酸检测并不是替代关系。抗原检测中,由于抗原抗体反应因为会有一些干扰的存在而出现假阳性,方法学上的特异性达不到100%,所以只能作为核酸检测的补充,核酸检测才是新冠病毒感染的确诊依据。

所以,未来核酸检测有望从短期的爆发式需求转化为长期的稳定需求,成为企业的长期业务。

从此角度来看康健国际医疗,公司作为医疗系统的前线机构,过去的一年在新冠核酸检测工作上做出了杰出贡献。

除了其关联公司香港体检及医学诊断中心有限公司向香港市民提供核酸检测服务外,康健国际医疗还联合一家医疗检测机构,在总部大楼合作营运一所大型核酸检测化验中心,年内累计处理逾330万宗检测。

面对2022年2月以来愈发严重的疫情,公司还与华昇成立合营公司,通过在香港经营医学实验室,开展包括新冠病毒核酸检测在内的检测服务。

从后市来看,康健国际医疗在前两年的防疫工作中积累了大量的经验,无论是核酸检测,还是疫苗接种都已拥有成熟的模式。并且公司还有分布广泛的450余个医疗服务点,以及约700名医生。丰富的医疗资源和经验证的服务模式,是后续新冠疫情常态化后,能对新冠核酸检测需求形成有效承接的关键因素。

综合来看,面对新冠核酸检测及各类型检测,将成为长期需求的大概率事件。康健国际医疗的检测业务能配合关联公司香港体检及医学诊断中心有限公司的医学影像诊断及化验服务,两者相辅相成,或将进一步释放业务之间产生的协同效应。未来,康健国际医疗将在现有业务的基础上补充新的营收来源,检测业务也将成为公司的“附加分”,为公司的长期价值加码。

展望:三个方向看未来持续性增长

核心业务的稳定增长是康健国际医疗基本面的坚实基础,另外,从三个发展逻辑展望未来,公司后续的持续性增长同样值得期待。

首先是香港业务在走出疫情阴霾后的快速反弹。从香港整体经济环境来看,在2021年新冠疫情得到有效控制之后,香港经济的回弹表现优异。虽然2022年初疫情爆发,短期再次对经济产生了影响,但是不改长期放开的趋势,可以预测的是,香港的经济依旧保持很好的弹性。

这一点从公司过去一年的成绩中也不难看出,2021年康健国际医疗成功扭亏为盈,展现出了强大的恢复能力。未来,在疫情的影响逐步减弱之后,公司的活力还将进一步展现。

一方面随着公司在医疗网络管理业务上的进一步升级,将有助于公司提升竞争性,保持盈利的长期稳定;另一方面,公司自营连锁医务中心的合理布局,也将进一步优化普通科、专科及牙科的医务中心网络,充分发挥转诊变向机制的优势。因而可见,公司后续香港业务反弹的动力强劲。

其次,看好康健国际医疗后续增长的另一因素是,公司内地业务发展按下快进键。相对而言,内地的市场无疑更加广阔,此部分业务也是抬高公司未来增长天花板的关键。

具体来看公司在此部分的规划。在医院管理业务方面,南石医院线下实体及在线互联网业务将多箭齐发。线下完善设施环境及营运效率,线上联手中国人寿实现“互联网+医疗+保险”,突破传统医疗服务的瓶颈,推动医疗资源的下沉。

再看健康管理业务,除继续加强辅助生殖服务及女性生命周期保健服务的业务外,各地健康管理机构还会积极与保险机构合作,尝试“医疗+保险”的特色服务模式,形成多元化及个性化的医疗服务产品,实现从产品、服务到业务能力的全方位价值释放。

简单来说,公司的内地业务正处于蓬勃发展的早期阶段,随着业务模式的愈发成熟和增长速度的不断加快,飞轮效应将会愈加明显,后续成长的想象空间十分巨大。

最后,康健国际医疗在医美方面的布局,同样是其未来增长的一大看点。从行业发展的时期来看,中国医美行业尚处早期。TBM成功把握住这一风口,在香港和内地都积极布局。在香港,通过持续扩充竞争力优秀的门店发展医美业务,在内地,通过集中资源发展一二线城市,扩充医美网点。

并且值得关注的是,配合大数据分析应用,TBM将为客户提供高质量的“医美+大健康”多元化服务体验。在医美赛道快速发展的未来,TBM将形成有力的差异化竞争力,有望促进医美业务未来的快速发展。

写在最后

说回投资,扭亏为盈的底部反转公司确实值得关注,但是更深层次的投资逻辑还是要解析公司扭转局势的原因。同样是业绩扭亏,不同的原因导致的结果必然不同。只有那些真正通过及时调整战略,化危为机的企业,才能在后续的发展中,迸现出持续的增长力。

康健国际医疗无疑就是这样的一家企业,不仅在后疫情时代,公司业务快速恢复增长,并且还成功扩展了新冠检测的新业务。加之公司内地业务的发展蓬勃向上,未来成长天花板不断拔升。康健国际医疗在当前市场震荡之时,价值重估的可能性不断增加。