下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

近期大盘连续强势反弹,可能很多朋友还是有疑惑。关于这个问题,可以先参见《美股接下来的基调,定了!》。

在FOMC利率决议(3月加息25基点),鲍威尔讲话后,我们认为多头会以“经济软着陆”作为逻辑基点持续进攻,后面整体看一段多势。现在基本得以验证。敢下这个判断,主要来自对美联储以及市场的理解。

其实对于经济软着陆这个事情,市场是不见得信的(能源大宗期货持续涨,基本是反调),但不影响多头反攻。为什么这么说?核心有两点。第一,这个市场本质上是多头占绝对比重(财富的蓄水池),也就注定了在有“理由”涨的时候,先冲为敬。现在,这个理由正是经济软着陆。所以这个市场里,叙事逻辑往往比真相来得更加重要。

第二,经济软着陆的逻辑不能证伪(4月中下旬核心经济数据和财报季前,都相对安全)。而且并非没有数据支撑,关键的比如此前提到的“劳动力市场强劲”,“工资增速<核心通胀”等。

所以可以看到,即便是这周美联储一次次加强紧缩预期,包括大幅加息50个基点,加快缩表等等,大盘尤其是纳指仍然持续反弹。

那么现在的整体是什么环境?从点阵图来看,市场已price in 7次加息共200基点,年底基准利率将达到2.25%,并且有加快缩表的预期(具体幅度得看下次FOMC决议)。收益率曲线方面整体平稳,10Y-2Y利差23个基点左右,没有进一步回落。

好了,我们回到英伟达。

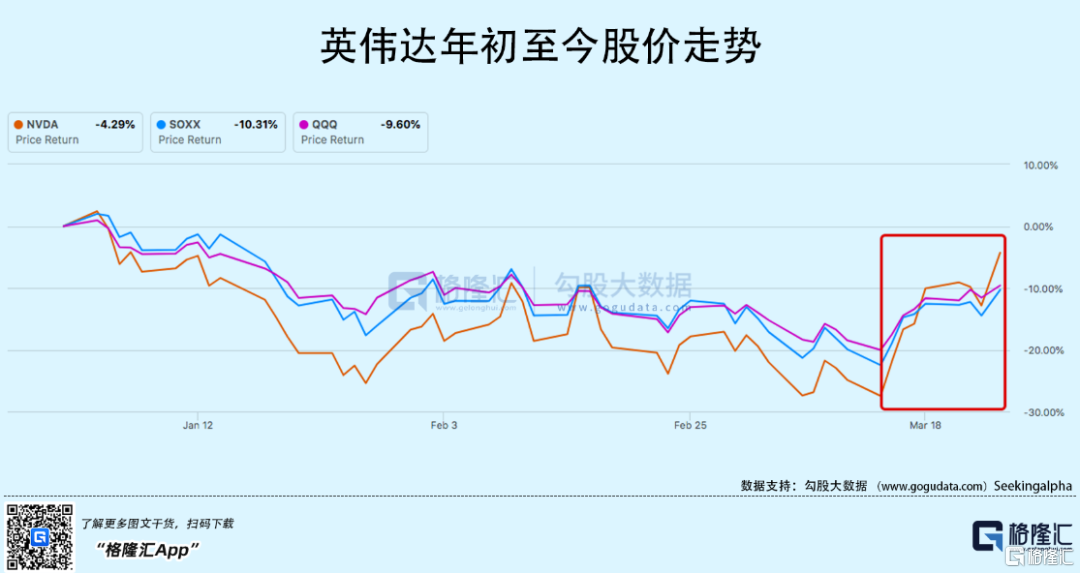

01 YTD走势复盘

年初至今,英伟达-4%,强于费城半导体指数SOXX和纳指100(均-10%左右)。可以看到在上周前,英伟达的表现基本比纳指和SOXX弱,原因主要有两点:

(1)纳指和SOXX的大贝塔,和其他longduration(现金流和业绩兑现时间长)一样对利率上行预期反映,杀估值;

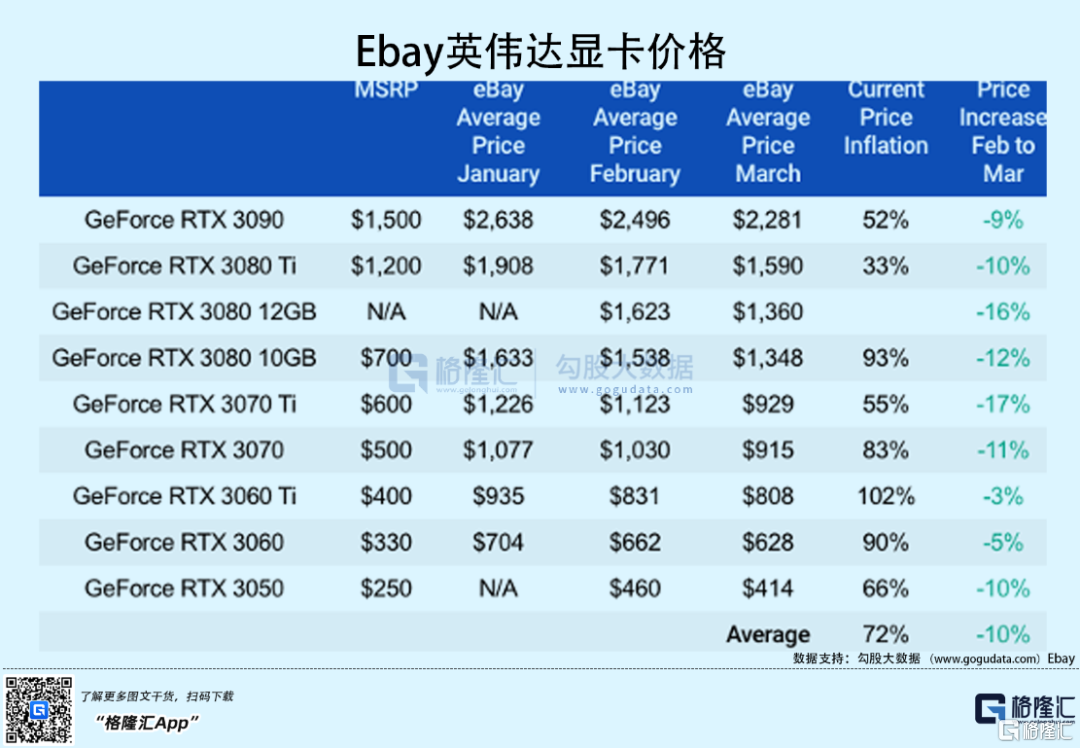

(2)显卡价格回落(过度反应)。

最近一周多的强势反弹,主要来自于缓解滞胀担忧带来的估值修复,此前对显卡价格回落过度反应的修复,以及GTC大会的刺激。

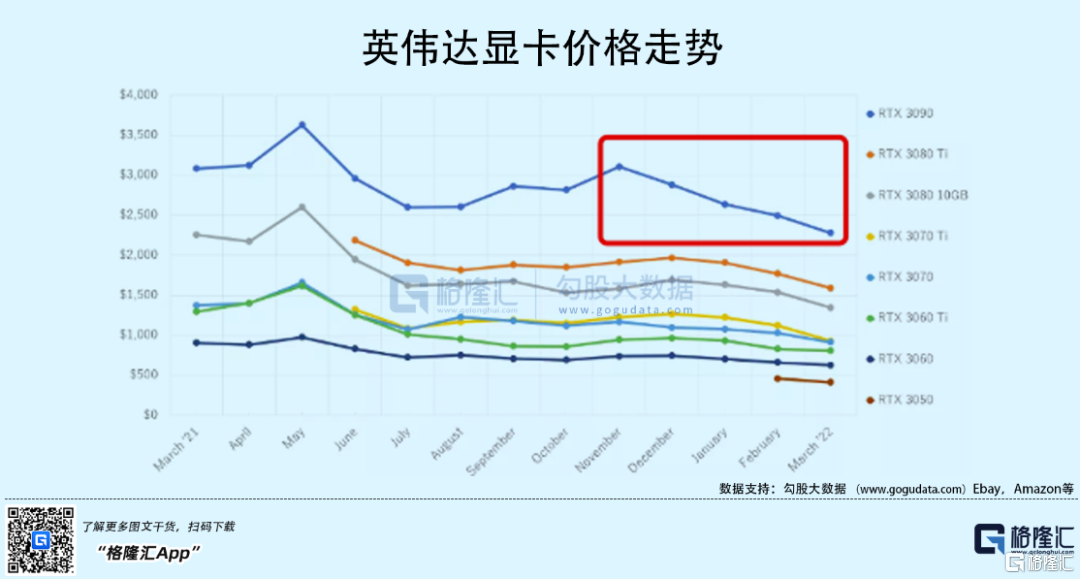

关于显卡价格回落的事情,这月初开始我们多次判断反应过度了。这主要是从显卡价格回落的原因出发来看的:

1. 挖矿收益下降

今年以来B圈走熊,挖矿收益急剧下降,这带来的必然是对显卡需求的锐减。不过根据英伟达财报,21年挖矿相关出货收入5.5亿,占总营收0.2%。算上没有统计上的(游戏显卡挖矿),假设乘以10x,也只占营收2%。

2. 供应压力缓解:去年缺货最严重的时候,显卡现货价成倍飙升(华强北倒也赚得盆满钵满),随着供应量上来,显卡价格会自然回落(目前仍有溢价,Ebay上平均仍高达72%)。

3. 成本下降:据供应链消息(3.17 Digitimes),英伟达GPU成本下降8%-12%。

4. 将推出下一代产品,不少消费者选择观望。

此外,英伟达两大营收主要来源游戏和数据中心的增速预期都保持稳健,尤其是数据中心,这对于英伟达的估值形成强支撑。

结合以上分析,显卡价格回落确为市场的过度反应,近期也因此大力推动了股价的反弹。

02 GTC大会

刚刚结束的GTC大会(3.21-3.24)进一步点燃市场情绪。会议的看点较多,我们看几个核心的。

(1)TAM:老黄在GTC会议上表示,英伟达的潜在市场规模将达到1万亿美元,其中,汽车行业的收入为3K亿美元,芯片和系统的收入为3K亿美元,AI企业软件和元宇宙企业模拟软件各为1.5K亿美元,视频游戏收入为1K亿美元。这个饼画的非常大,短期助长情绪明显,不过情绪过后定价还是要回到基本面/业绩。

(2)Orin本月正式投产(3.22):Orin芯片算力可达254TOPS,每秒可计算254万亿次,具备高速外围接口和高内存带宽(205GB/秒),可无缝处理来自多个传感器配置的数据,以实现安全可靠的智能驾驶。

蔚小理都用Orin平台,最新消息比亚迪新车型也会用。英伟达称其市场份额正在增加,随着Drive Orin平台投入生产,积压订单(汽车产品线)达110亿美元(英伟达与汽车客户的订单量在一年内增长了三分之一以上,涵盖了未来六年的订单)。

(3)Atlan芯片:公布了基于Atlan芯片的新一代汽车自动驾驶技术平台“Drive Hyperion 9”。据悉,Hyperion 9将采用Atlan芯片,在算力方面Atlan提升3倍左右,预计于2025年交付(远call市场暂不定价)。

(4)H100 GPU:拥有800亿个晶体管,将采用台积电4nm制程,被老黄称之为“世界上最先进的芯片”——20个 H100 GPU便可承托相当于全球互联网的流量。这个可以说强到爆灯了。

(5)具体应用场景(AI)方面比较细了,还是有挺多震撼的东西的,需要的朋友可以找美股研习社小助手领取资料。

03 小结

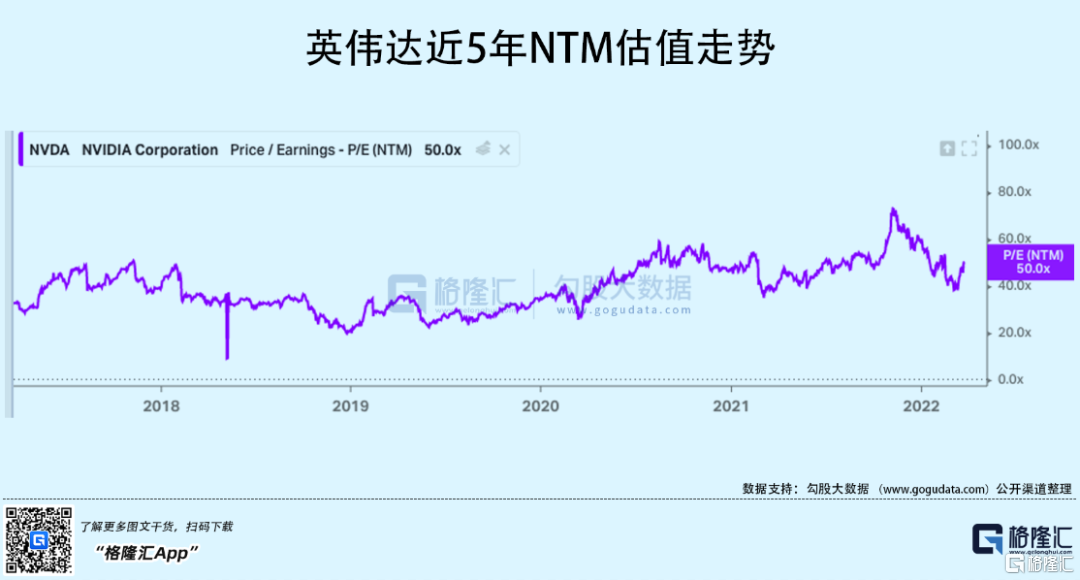

英伟达目前预期一年P/E为50x,从5年走势看处于合理偏高一点点的位置,相较于低点修复超过20%,短期内再涨估值的动力比较小了。我们来看看中长期的期权——

1. 算力是数据时代底层逻辑(时代红利);

2. 数据中心高景气度对英伟达估值强支撑,游戏行业稳健发展(中国区退潮有一定利空,但已有边际改善的预期,动视开放《使命召唤》Steam国服是比较好的信号);

3. 智能电车与无人驾驶(如前文所述);

4. Web3.0与XR/MR:目前是两条线,不过不论如何,英伟达都显著受益——挖矿近call,MR远call。

5. Omniverse与开发者生态高壁垒。

作为小结:英伟达作为算力王者,无疑是时代浪尖的弄潮儿,将持续享受这波时代红利。从突破摩尔定律的那一刻开始,其实已确立了长期向上的趋势。