下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、为什么要投资港股?

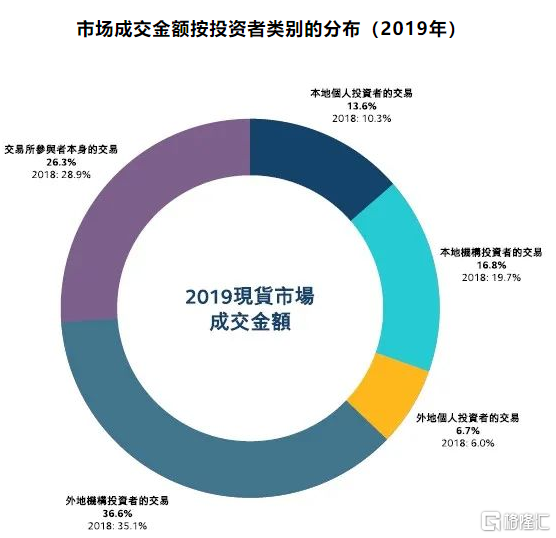

港股估值合理适合价值投资者。港股的分红率整体相对A股更高,对于机构投资者具有较强吸引力,使得港股投资者以机构投资者为主,估值较为合理。根据港交所发布的《现货市场交易研究调查2019》,2019年个人投资者交易占比仅为20.30%,各类机构投资者交易占比为79.70%。截至2022年3月23日,143家A股H股同时上市的公司中,仅招商银行A股较H股便宜,上百家公司A股相对于H股溢价50%以上。

港股拥有优质科技企业。港股上市普遍实行注册制,上市周期比起主板上市要短一些,条件也略微宽松些,使得腾讯、阿里、美团等优质互联网企业均选择在香港上市,A股则缺乏可比投资标的。

投资港股可以实现多元化资产配置。一方面,港股以港币计价,投资港股可以作为中国大陆投资者外币资产投资的依托。另一方面,港股中有众多大陆上市公司,国际投资者则可以通过投资港股间接投资人民币资产。同时,港股市场衍生品非常多,例如股指期货、衍生权证、股本权证、牛熊证等,可以实现风险对冲。

港股是中国大陆金融业从业人员实现财产保值增值的重要投资方式。根据《中华人民共和国证券法》第四十三条 证券交易所、证券公司和证券登记结算机构的从业人员、证券监督管理机构的工作人员以及法律、行政法规禁止参与股票交易的其他人员,在任期或者法定限期内,不得直接或者以化名、借他人名义持有、买卖股票,也不得收受他人赠送的股票。除了基金之外,投资港股成为中国大陆金融业从业人员实现财产保值增值的重要投资方式。

二、港股的特征

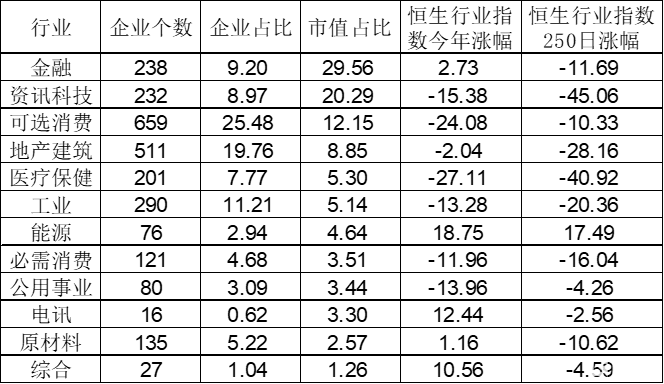

中国决定港股基本面,美国决定港股估值。根据《香港交易所市场资料2021》,截至2021年底,香港2572家上市公司中,内地企业有1368家股票市值占比则是达到78.89%,成交金额占88.05%。因此港股基本面由中国经济决定。从行业来看,截至2022年3月22日,2586家港股上市公司中,金融、科技两大行业市值占比较高,接近港股总市值的50%。可选消费、地产建筑两大行业的企业个数占比较高。从投资者结构看,港股作为典型的离岸市场,本地 (香港) 投资者的交易占市场总成交金额的30.4%,外地投资者的交易占市场总成交金额的43%,是一个以外资为主导的市场,相对于A股,投资者需要承担汇率风险,估值和情绪主要受美联储政策等外围市场环境的影响。

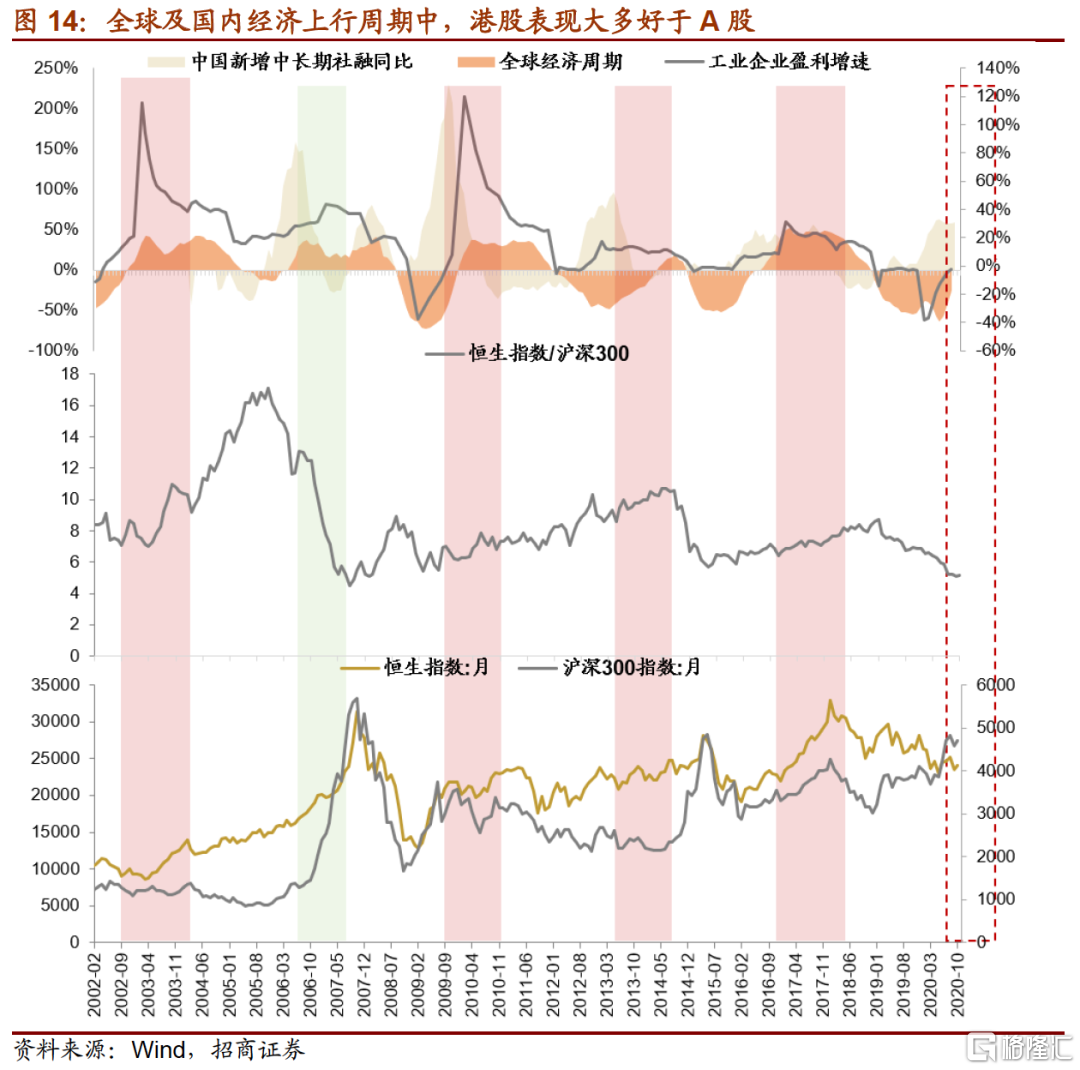

中国经济上行期,港股表现优于A股;美国加息周期,港股表现不及A股。机构投资者更注重盈利的趋势与确定性,使得中国经济上行期港股表现优于A股,下行期A股表现更佳。A股对国内货币政策的变化更敏感,港股流动性受全球流动性影响。在美国加息周期,国际资本外流压制港股估值,港股表现不及A股;美国降息周期,港股表现优于A股。

三、2021年及2022年一季度港股复盘

在2020年末,曾经有众多投研机构看好港股2021年的表现。譬如,敦和资管徐小庆认为,如果明年国内信用收缩,港股的流动性相对不受影响,而且对盈利也比A股更敏感,投资机会也会更多一些。招商证券张夏团队认为,弱美元周期+国内经济复苏领先,人民币资产受益,2021年港股可能更会受益于全球资金流入。结果恒生指数2021年下跌14.08%,标普500指数和上证综指则分别上涨26.89%、4.8%。

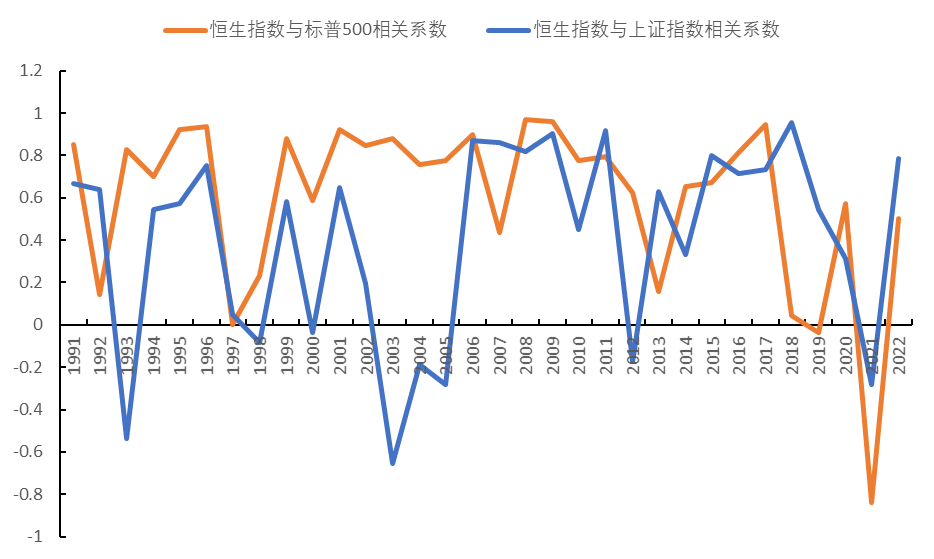

2021年港股表现不及预期受两方面因素影响,一方面是经济基本面因素。2021年下半年,供给冲击和房地产去杠杆使得中国经济增速下行。2021年各季度GDP环比增速分别为0.3%、1.3%、0.7%和1.6%,同比分别增长18.3%、7.9%、4.9%、4.0%,两年平均分别增长4.9%、5.5%、4.9%、5.2%。一方面是政策因素,互联网平台监管、教培改革、医药集采等因素使得互联网、教育、医疗保健等行业股价大幅下挫。政策冲击使得港股与A股、美股日收益的相关性在2021年由正相关变成了负相关。

2022年年初,由于投资者对中国基本面偏悲观,A股持续下跌。对政策的纠偏预期则使得港股走出一波独立行情。但是,2月18日,发展改革委等十四部门印发了《关于促进服务业领域困难行业恢复发展的若干政策》。《政策》指出,在餐饮领域,将引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。中国加强对平台经济的监管冲击港股。之后,受俄乌冲突、美联储加息预期、国内疫情反复、全球滞涨风险上升等多重利空因素的冲击下,国际资金风险偏好迅速下滑,恒生指数在一个月内跌幅超25%。3月16日,金融委就稳增长政策、中概股、港股等问题表态,提振市场信心,港股开启反弹,恒生指数7个交易日涨幅超20%。

四、2022年港股投资仍值得期待

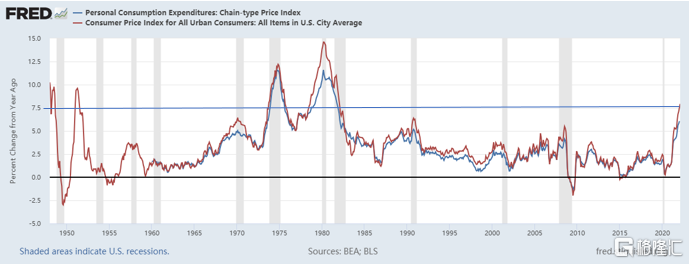

美国通胀压力与1970年代相当,开启新一轮加息周期。从美国通胀水平来看,1973年8月美国CPI达到7.4%,PCE达到6.2%。2022年2月美国CPI同比上涨7.9%,创1982年1月以来最大同比涨幅,超越了1973年8月。1月PCE则达到6.1%,与1970年代接近。在美联储加息周期下,资金风险偏好下降,价值股优于成长股。

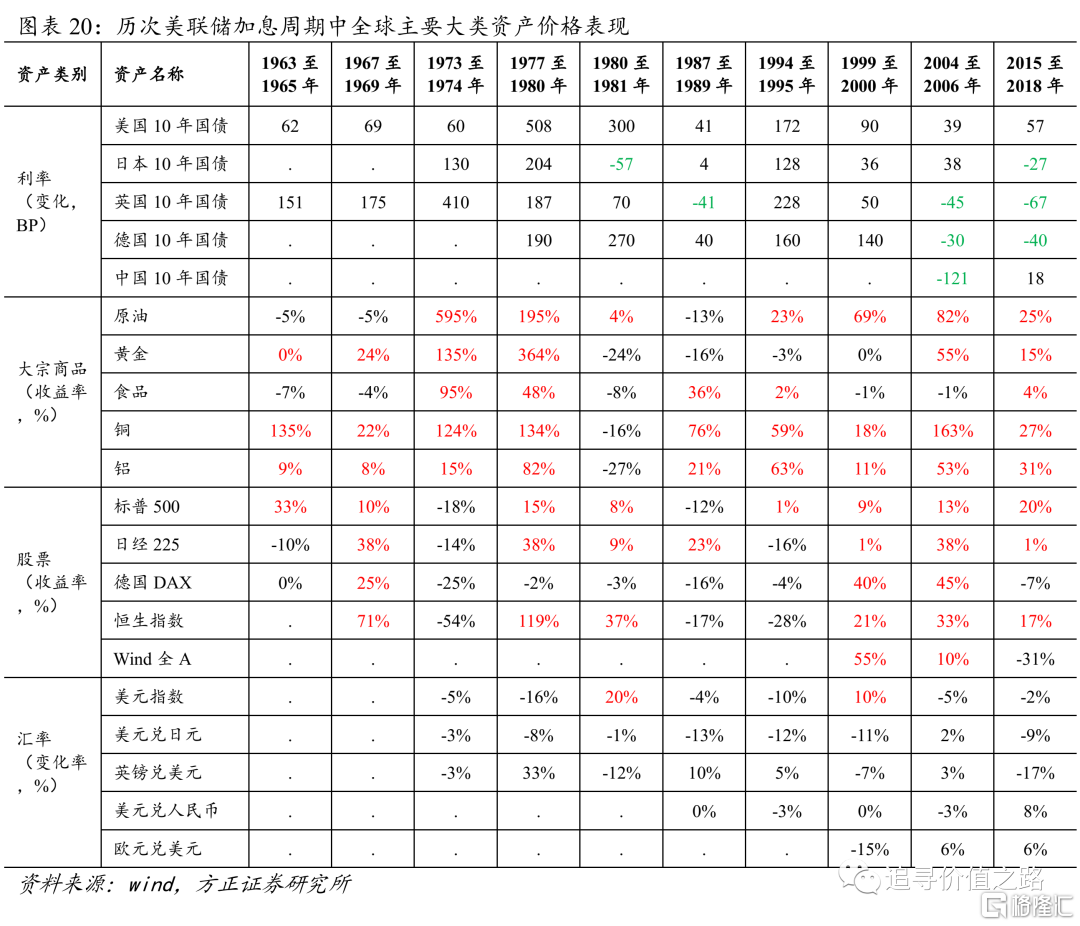

美元加息对香港市场流动性冲击较小。引起国际资本流动的根本原因不是各国利率的高低或者货币汇率的变化。资本是逐利的,引起资本流动的根本原因是各国经济增长以及因此带来的资本回报率差异。因而,美联储加息并不意味着美元指数一定会上升。事实上,8轮加息周期中,仅1980-1981年和1999-2000美联储加息导致了美元升值。本轮美国货币宽松是由于疫情的外生冲击,美国经济基本面仍较为强劲,美国宽松时期全球资本反而流向了美国。而美联储加息势必对美国经济增长造成一定冲击。根据IMF的预测,2022年欧元区经济增速与美国经济增速的差距将缩小,支持美元指数下降。因而,香港国际资本不会因美联储加息而大幅回流美国。

俄乌冲突引发中美金融脱钩风险,元首通话后中美金融摩擦缓和。中国反对制裁俄罗斯引发中美存在金融脱钩风险。倘若美国禁止海外投资者投资中国企业,势必导致港股流动性下降、港币贬值,诱发港股下跌。但是,2021年中国对美出口达到37224亿元人民币,占美国进口总额的17.75%。美国需要通过稳定中国进口稳通胀。20221年3月18日,国家主席习近平同美国总统拜登视频通话,就中美关系和双方共同关心的问题交换意见,中美金融摩擦缓和,利好港股估值修复。

2022年港股投资主线优选高股息策略。恒生高股息指数的市盈率处于10年来的低位,当前指数的股息率也超过6%。且高股息企业主要为金融、地产、电信和能源板块,受益于稳增长政策。鉴于中国经济面临下行压力,全球滞涨环境和美联储加息,2022港股投资可以选择一批具有稳定派息历史且股息率高的股票,没有时间或能力精选个股的投资者则可以选择相应主题基金。

MINI2020行情,可以精选医疗保健个股。短期来看,由于奥密克戎传染力相较于之前的新冠病毒来说更强,几乎见面即传,给新冠疫情防控企业带来了发展机遇,可以精选医疗保健个股。长期来看,对比欧美发达国家,中国药品市场仍然是以仿制药为主,长期看,创新药的占比会越来越高,这决定了国内创新药市场拥有巨大的发展空间。而香港作为仅次于美国的全球第二大生物科技公司上市地,港股拥有大量创新药或者生物科技相关优质标的。2022年3月1日传奇生物CAR-T产品获FDA批准上市,成为中国创新药国际化取得的里程碑和新突破。港股下跌给价值投资者提供了配置医疗保健行业的机会。

能源、资源价格处于高位,利好石化、煤炭等上游周期股和新能源板块。上游周期股中,除了石化、煤炭外,新能源需求使得硅料价格再度上涨;2022年全球锂矿供求维持紧平衡,锂价维持高位。3月到6月之间周期股可能存在一波一季报行情。新能源板块中,动力电池产业链中上游和光伏产业链中下游的龙头公司存在投资机会。