下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

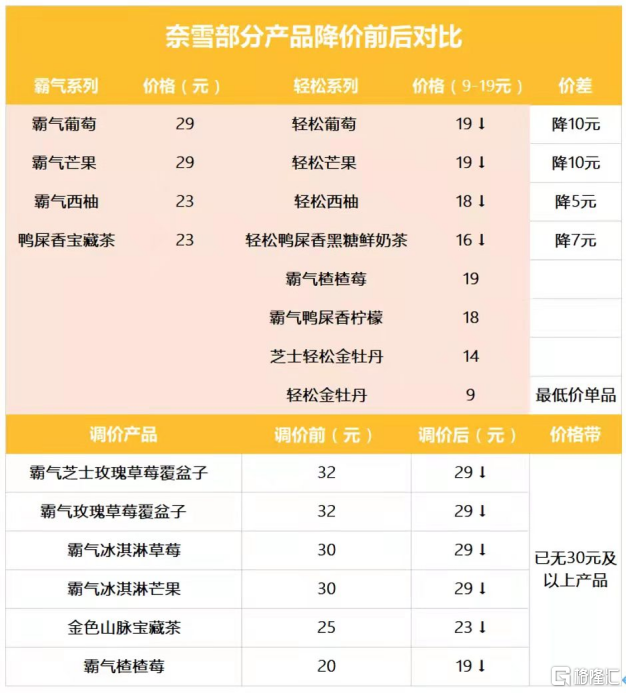

继喜茶之后,它的老对手奈雪的茶也宣布全面降价。

在这次全面降价计划中,奈雪经典产品“霸气”系列降价幅度高达10元,并且推出针对中低端市场的“轻松”茶饮系列,该系列价格在9至19元区间。

降价消息一出,“奈雪的茶大幅降价10元”、“奈雪的茶告别3字头产品”瞬间被顶上微博热搜。不少网友感叹“终于可以实现奶茶自由了”,“支持奶茶内卷”的声音也不绝于耳。

曾几何时,以奈雪、喜茶为代表的新式茶饮国产品牌,一度成为一线城市年轻人日常生活中的一部分。“一杯好茶,一口软欧包”,奈雪标榜自己与普通街边奶茶小店的不同,以较高的产品定价,花费不菲的门店装潢,迎合着北上广深都市人精致的生活方式。

如今,大幅降低主力产品的价格,开始进军中低端市场,不免让人有“跌落神坛”之感。

奈雪的茶“霸气”的底气究竟在哪儿,进入下沉市场之后的路就真的会“轻松”吗?

01

执着的“第三空间”梦

在最初切入奶茶这个市场时,奈雪将自己定位为奶茶界的“第三空间”,对标的对象则是咖啡界“第三空间”鼻祖星巴克。

众所周知,星巴克最为业界称道的便是,通过提供除了家、公司外的第三生活空间来吸引消费者的商业模式。星巴克旗下咖啡定位中高端,价格在30-40元之间。较高的产品定价,往往还包含了其“第三空间”的成本费用。也就是说,消费者支付的不仅仅是那杯咖啡,还有能带着电脑在星巴克待上一个下午的体验。

为了效仿星巴克吸引消费者增加在店内消费的时间,奈雪除了在门店面积上向星巴克看齐,使用大面积门店,设置更多的休闲区域外,同时在茶饮上增加了软欧包这一品类,在门店内加入了现场烘焙坊。

殊不知,“第三空间”的商业模式在茶饮市场非但没有取得奈雪想要的效果,反而成为了其业绩上的拖累。

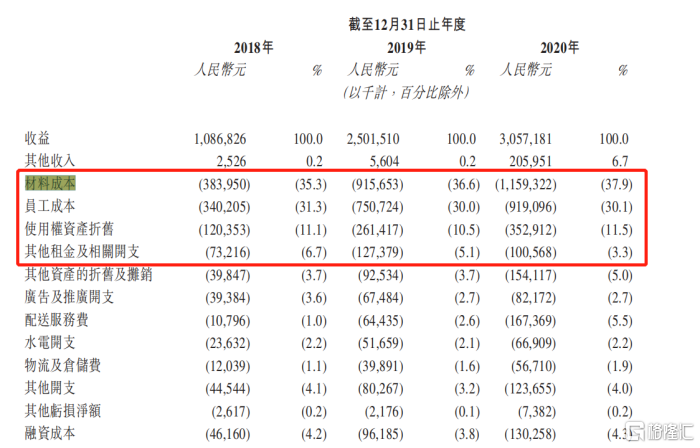

奈雪招股书显示,2018年至2020年,公司实现营收分别为10.87亿元、25.02亿元和30.57亿元,2019年营收同比增速为130.17%,2020年便陡然降至22.21%。在盈利方面,公司这三年的净亏损分别达到6972.9万元、3968.0万元、2.03亿元,是典型的增收不增利。

从销售毛利率来看,奈雪过去几年将这一数据保持在30%左右,但销售净利率却一直为负。可见,原材料成本不是拖垮奈雪盈利的原因,过高的门店租金成本和人力成本,才是导致奈雪持续处于亏损状态的罪魁祸首。

2018年至2020年,奈雪的员工成本便高达30%以上,比肩标榜人力服务优势的海底捞。门店租金上(使用权折旧及其他租金开支),奈雪这三年约15%的营收占比也远高于海底捞4%的营收占比。

在餐饮业中,“坪效”一词被视为衡量一家公司经营能力非常重要的一项指标,它指的是在单位门店面积内能产生的营收大小。坪效高,说明这家餐饮公司门店利用效率越高。

国盛证券调查数据显示,奈雪单店的坪效为4.1万/平方米,而其竞争对手喜茶的单店坪效为5.5万/平方米。从单店平均面积上来看,奈雪是200平方米,是喜茶的两倍。

与星巴克所处的咖啡赛道不同是,新式茶饮这类更多适合购物逛街的消费场景,而非商务办公场景。这也意味着,顾客能留在奈雪店内消费的时间其实并不多。纵使奈雪在茶饮上搭配出具有下午茶属性的软欧包以吸引消费者,但在消费时长与消费粘性上,依然比不上星巴克。

此外,因为即时烘焙坊占用了一定门店面积,软欧包的现做时间又过长无法提供足够的产能支撑,导致奈雪的坪效进一步拉低。

更重要的是,奈雪没有星巴克强大的品牌效应和议价权。星巴克多年来积累的品牌优势,使得其能够以较低的价格拿下租金,并且随着开店数量规模的扩大,实现边际成本的递减。

或许是意识到自身坪效较低这个缺陷,2020年11月,奈雪推出了针对白领上班场景的新店型奈雪Pro。与此前的常规店大多开在购物中心不同,这一新店型开设在写字楼与高密度的住宅区,平均单店面积在150平方米左右,砍掉了坪效低的面包烘焙坊,店内的软欧包由中央厨房同一调配。即便如此,150平方米的平均单店面积,也不是一个小门店的规模。

但不管亏损是否依然持续,也不管现实有多么残酷,奈雪始终没有低下“高贵”的头颅,放弃自己心中的“星巴克梦”。

02

谁在逼奈雪低头?

毫无疑问,奈雪有自己的理想。但有时候,市场的选择往往与理想南辕北辙。

创始人彭心多次在接受媒体采访时,丝毫不掩饰自己对于星巴克的崇拜,称“奈雪的精神内核最像星巴克”。

此外,奈雪还秉持了一种坚持为消费者提供完美服务体验的态度,比如坚持开大店不开小店,坚持提供人工点单。

但中国有句古话叫做“画虎不成反类犬”。在千变万化的商业世界中,没有一成不变的规律照搬,只有不断适应市场变化的生存之道。

1991年,星巴克的改造者舒尔茨创新性地提出了“第三空间”的概念,将星巴克从一家默默无闻的咖啡豆和器具经营商逐步发展成为今日全球规模最大的咖啡店。

舒尔茨为星巴克提出“第三空间”的概念,其实并非脑袋一热的凭空想象。上世纪90年代初期,正是美国中产阶级崛起的时代。品质生活、小资情调,成为美国中产们潜在的消费需求,舒尔茨捕捉到了当时消费升级的趋势,才提出了“第三空间”这一适应市场的概念。

奈雪创立于2015年,彼时的国内还沉浸在“大众创业,万众创新”的氛围中。国内尤其是一线城市居民生活水平的提高,让不少身处其中的创业者嗅到了风口。

茶饮这一细分饮品品类,此前要么存在于办公室茶水间的茶包中,要么存在于小巷奶茶店里,以奈雪、喜茶为代表的新式连锁茶饮品牌的横空出世,的确填补了都市人群消费需求升级的空白。茶颜悦色、喜茶们的门庭若市、一杯难求并不是偶然现象。

问题是,这种消费升级的变化并没有持续下去。一场疫情突如其来,线下消费损失惨重。奈雪的“第三空间”模式在疫情下受到了更加无情的冲击。

在招股书中,奈雪也坦承道:“平均单店日销售额因营业时间缩短及客流减少而大幅降

低,且该等茶饮店大部分临时转为仅为客户提供外卖及自提服务。”

疫情持续了两年多,国内消费者的消费习惯也在悄然发生改变。疫情的不稳定性,加剧了人们减少消费支出的意愿。

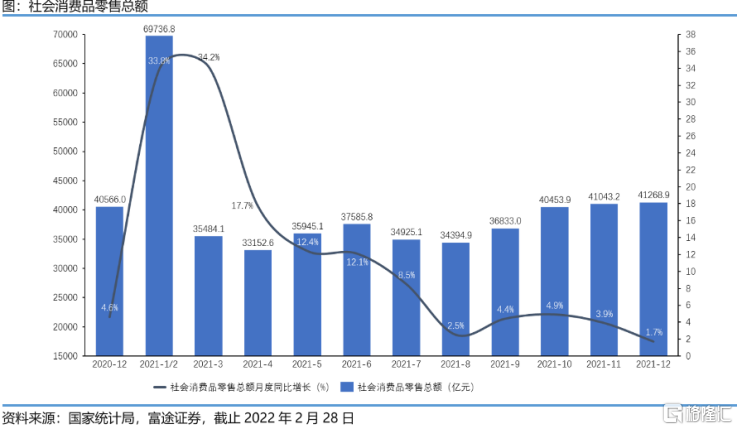

自去年3月以来,国内的社会消费品零售总额同比增速出现了断崖式的下跌,尤其进入第四季度,消费愈发低迷。截至去年12月,这一数据已经跌至1.7%。

消费升级成了消费降级,市场在给一个耳光时,还会再给另一个。

新茶饮赛道,并非是一个准入门槛很高的赛道,配方容易习得,各家之间很难构筑宽厚的护城河。在面对众多选择时,口味多变的消费者亦难有什么品牌忠诚度可言。奈雪、喜茶等先入局者未必有先发优势。

(中国邮政依据自身强大的渠道网络跨界创建新茶饮品牌“邮氧的茶”)

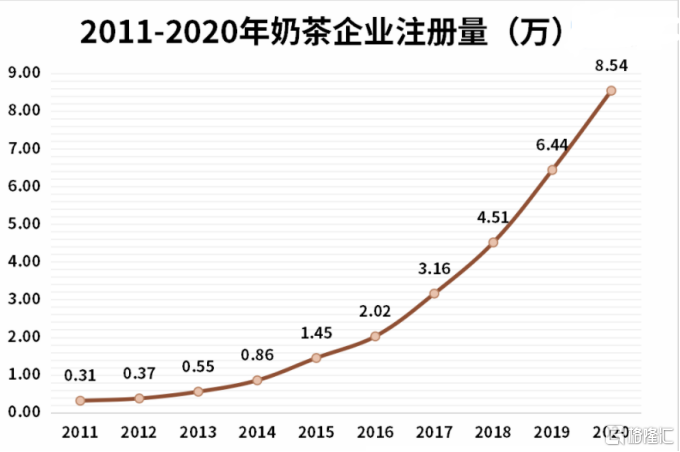

据企查查数据,2015年国内的奶茶企业注册数量为1.45万,2020年便飙升至8.54万,年均复合增长率达到了42.57%。

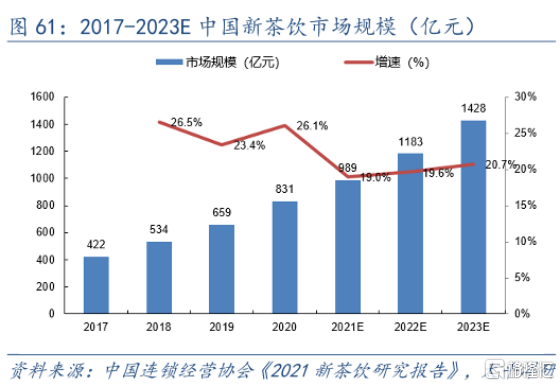

随着越来越多竞争者的加入,新式茶饮这一蓝海市场也厮杀成了红海市场。《2021年新茶饮研究报告》显示,2020年新茶饮赛道的市场增速为26.1%,而2021年这一市场增速降至19%。

当然,奈雪的对手并不仅局限于新茶饮赛道,近两年咖啡市场的如火如荼也在给奈雪制造压力。国人喝咖啡的需求,正在市场的教育下以迅雷不及掩耳之势爆发增长。

瑞幸在纳斯达克讲述的性感咖啡故事,终于成为了现实。

继瑞幸之后,manner等国产创新品牌快速崛起,与此同时,国外品牌如Tims、Blue Bottle等也纷纷进驻中国抢滩市场。今年1月,瑞幸的门店数量达到了5671家,星巴克不再是国内门店数量最多的咖啡品牌。“开店狂魔”Manner则在去年新增了200多家,并计划在2023年门店数量实现1000家。

一线城市已经被各式各样的新茶饮与咖啡品牌攻陷。身处各大购物中心或者写字楼片区,十米一家奶茶店,二十米一家咖啡馆并不是什么奇怪的事。大量的门店拥挤在一线城市,过于密集的门店使得流量被分散。

另一厢,以蜜雪冰城为代表的新茶饮品牌正在下沉市场攻池掠地。广袤的三线及以下城市市场是星巴克与奈雪们较少涉及的战地。

面对各类新品牌的崛起,被奈雪奉为圭臬的星巴克也坐不住了。2021财年,星巴克在国内新增了600家门店。2022财年Q1,星巴克更是新增197家门店,创下进入中国市场以来开店数量最多的单季度记录。在门店类型上,开始涉足新式茶饮;在市场选择上,加大一二线城市外下沉市场的布局力度。

市场环境激烈的变化或许让奈雪感到无所适从,但资本的压力却会如影随形。

2021年6月30日,顶着“新式茶饮第一股”名号的奈雪在港交所敲钟上市。上市当日即破发,随后股价一路下跌。截至今日,累计跌幅已经超过了70%。

二级市场的投资者们都很诚实,半年多的时间里一直在用脚投票。奈雪止不住地亏损,“第三空间”的商业模式在他们眼中被证伪。二级市场又看中预期,一二线城市市场趋于饱和,奈雪固守高端定位不愿意下探市场,又让他们看不到奈雪新的增长点。

好在,奈雪还是迈出了下探市场的第一步——降价,虽然这还是受老对手喜茶率先降价的影响。纵使奈雪知道侵入蜜雪冰城、一点点等低端茶饮品牌价格带,未必就不是一场恶战,但对于奈雪来说,在当下的市场环境中,它别无它法。