下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“就业不仅是民生问题,也是发展问题。”国家的这一定调让人服平台充分受益。国内在线中高端人服龙头同道猎聘(6100.HK,以下简称“猎聘”)在这样的背景下度过了发展的第十个年头,并以全面超预期的业绩表现,为第一个十年完美收官。

一、营收近27亿,净利同比大增106%,验证商业模式可持续性

3月18日,猎聘发布2021年全年业绩公告。期内,公司龙头地位稳固,营收、利润增长强劲,深耕人才价值服务链的多元发展策略亦成效显著,不仅驱动公司B端业务稳健增长,C端业务也逐步展现出爆发势头。

数据显示,2021年公司实现营收26.51亿元(人民币,单位下同),同比增长41.8%;毛利润达到20.67亿元,同比增长41.9%;全年纯利1.91亿元,同比大增106.2%;毛利率亦保持在77.96%的较高水平。

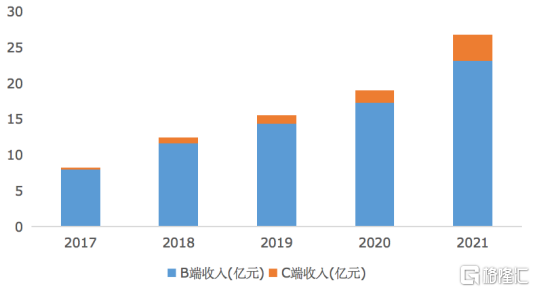

从收入结构来看,以SaaS产品为核心的人才获取业务继续起到压舱石的作用,以职业资格培训、就业辅导为代表的人才发展业务增长迅猛,占比持续提升,二者分别对应B端和C端收入。

2021年猎聘来自B端用户的收入达23.09亿元,同比增长34%,占总营收比重达87%。平台验证企业用户数由去年同期的72.51万家增至100.31万家。其中,付费企业客户数由5.5万增至7.26万。来自C端用户的收入再次刷新记录,提升至3.4亿元,同比大增136.7%,在总营收中的占比首次突破两位数,提升到约13%,已可被视为具备强劲驱动的新增长曲线。平台个人用户数也由去年的6320万名增至7392万名。此外,平台验证猎头用户数也提升至19.74万名,加上公司不断升级完善的猎头评级系统,公司独特的“BHC”模式继续巩固,平台价值不断积蓄。

近五年猎聘营收结构变化

(来源:格隆汇)

拉长时间维度来看,2017-2021年间,公司的营收年复合增长率达到33.9%,近五年经调整营业利润复合增速达到70.2%,可见公司仍处于较稳定的高速成长阶段,公司商业模式的可持续性也在此过程中得到充分验证。此外,在规模效应、管理效率提升等多重作用下,2021年猎聘的综合费率继续下降,经营质量再次提升。

二、强化SaaS服务属性,三大核心壁垒稳固

招聘这个成熟赛道里玩家众多,前有日渐失色的“招聘三杰”,后有社交招聘、内推、人才拍卖等新潮玩家不断涌现,为什么猎聘能够历久弥新?

总结起来主要有三大原因:一是率先卡位中高端人才市场制高点,不断巩固龙头地位;二是强调科技驱动增长,通过强化科研投入、产品创新升级等提升人岗匹配精度;三是前瞻的多元业务布局逐步构建起的一站式人才服务平台生态壁垒。

中高端的垂直定位专业性鲜明,可以更容易地聚焦有能力和有意愿付费的B端,以及高素质高粘性的C端,进而发挥出更强大的双边网络效益。随着国内教育体制完善,中高端人才规模急剧扩增,以及产业转型升级背景下,企业用人更高的质量需求,中高端招聘市场越加宽广。

猎聘十年以来深耕中高端垂直领域,打磨专业能力,规模不断扩大,品牌形象根深蒂固,平台吸纳的本科及以上人才占比近80%,与其他招聘平台的人才重合度小于10%,市场认可度高,有望成为时代红利的集中受益者。

科技领域,吸取传统招聘平台没落的教训,猎聘高度重视以技术提升平台人岗匹配精准度,公司研发费用率长期高于10%,完成个性化职位与求职者推荐近千亿次。在独有的海量中高端求聘行为数据沉淀、需求理解,以及持续的算法迭代下,公司目前AI技术自动匹配度可达70%。

2022年公司将全面升级猎聘通为更易用的专业招聘SaaS产品,在满足基础招聘需求外,进一步解决企业招聘过程中的内部管理与协作痛点,实现灵活的招聘资源分配和流转,提升招聘管理效率,推动用户体验与产品粘性提升。预期未来公司将继续加大科投入,完善数据标签,优化可提升AI配对准确度,为高级配对算法、数据安全机制及创新SaaS提供便利,不断强化SaaS服务属性。此外,公司也将重视内部业务流程系统集成与数字化,持续降本增效。

(来源:公司公告)

至于多元业务布局逐步构建起的一站式人才服务平台生态,则是通过产品、模式和流程创新,不断为在线招聘服务赋予更多新内涵,令其迸发出新价值。比如针对复杂的个性化需求公司推出定制化套餐服务、面向灵活用工的SaaS 解决方案勋厚、聚焦在线调研的问卷星、视频招聘平台多面,主打职业培训的赛优,以及制定职业发展路的职伴等,公司服务的广度和深度不断拓展,将增强平台的综合竞争力。

三、把握在线招聘、灵活用工、职业教育机遇,长期成长动能充足

今年两会,政府再次明确将加大宏观政策的支持力度,财政货币政策要围绕实现就业目标展开,已经为猎聘的继续高速发展创造了外部环境。根据猎聘大数据的调查,2022年超72%的企业对招聘市场抱有信心,约80%的企业将增加或至少维持招聘预算。

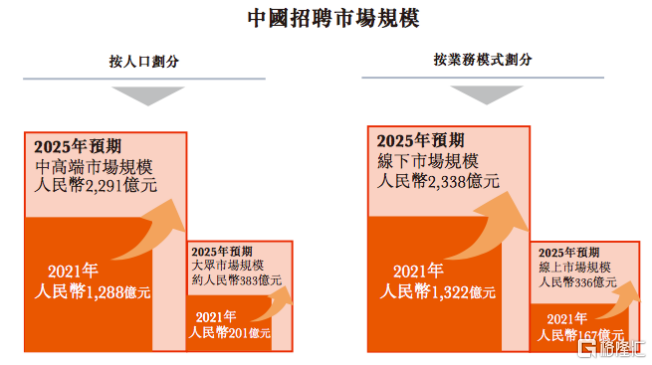

艾瑞咨询的报告同样显示国内线上招聘市场空间广阔。根据测算,2021年中国招聘市场规模达到1489亿元,中高端招聘占比达到86.5%。机构预测,到2025年招聘市场规模预计将达2674亿元,线上招聘将以19.2%复合年增长率,将市场扩大至336亿元。

(来源:公司公告)

良好的赛道前景下,猎聘关注年轻用户的策略将为公司的长期发展提供支撑。近年来,通过升级产品、营销等手段,全面开放学生注册入口,并开发了与之匹配的产品和算法,借助更新品牌标志和代言人,赞助英雄联盟等方式,吸引了大量年轻用户入驻平台。公告显示,在猎聘的新注册用户中,47%的用户年龄在25岁以下,同比去年增加了8个百分点。

国内16-35岁年轻人的跳槽频率通常超过老一代2倍,年轻中高端人才群体的抢占不仅将扩大猎聘在中高端领域的用户覆盖,实现人才流量入口前移,更将效增强用户活跃度并延长用户生命周期,推动平台使用的日常护化。

与此同时,亮点纷呈的多元化布局,也将令猎聘更敏锐地捕捉到新的爆发性增长机会。以灵活就业为例,基于国内高达2亿的灵活就业人口,机构预计到2023年,中国灵活用工市场规模将增长至1771亿元,渗透率对比美日成熟市场仍有较大上升空间。猎聘的灵活用工系统可以实时获取空缺职位信息实现高效灵工招聘,同时分析、评估灵活雇员的工作表现,差异化的模型可令公司提升雇员管理效率,及时应对市场变化并调整业务方向,充分把握灵活用工市场机会。

预期将有较大政策红利的万亿职教板块同样值得重视。目前公司职教业务范围已经扩展至咨询、教师资格证书品类,拳头产品赛优教育在12个省级行政区、19个主要城市落地,业务版图不断扩张。此外,公司的调查SaaS服务供应商问卷星也已经成长为绝对的市场领导者,价值潜力有望持续释放。

值得注意的是,2021年借助内部组织结构优化,猎聘的用户数取得更强劲增长,arpu也继续稳定在行业领先位置。而在SaaS的产品属性里面,客户数大增往往有希望带来次年的规模效应和利润率抬升,已经为公司2022年的良好表现奠定了基础。聚焦成长的同时,公司也充分关注用户隐私安全确保合规经营,并积极投身中国人社部、教育部牵头的多项招聘公益活动,充分践行社会责任。

依托在中高端市场的巨大优势,卓越多元的产品矩阵,2022年公司的战略重心将向“平台+SaaS+服务”方向升级,意在激活平台沉淀的大量宝贵数据,以动态招聘模块组成的专业SaaS产品带给各类型用户更一流的服务体验。后续公司将继续探索产品和服务创新的边界,引领中国线上中高端市场发展,为国家的人才事业添砖加瓦。

猎聘正在快步跑进充满希望的第二个十年。