下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在1月21日发布的报告《动量崩溃可能尚未结束》中,我们曾提示尽管强势股回调较多,但是拥挤度仍处于高位,强势股可能尚未见底,建议投资者谨慎抄底。最近一段时间,强势股似乎有了止跌企稳的迹象,那么从拥挤度视角来看强势股回调结束了吗?

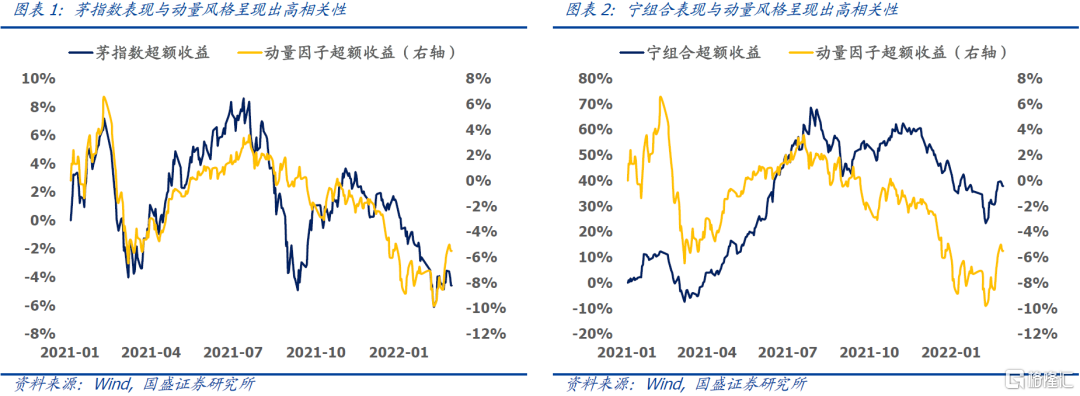

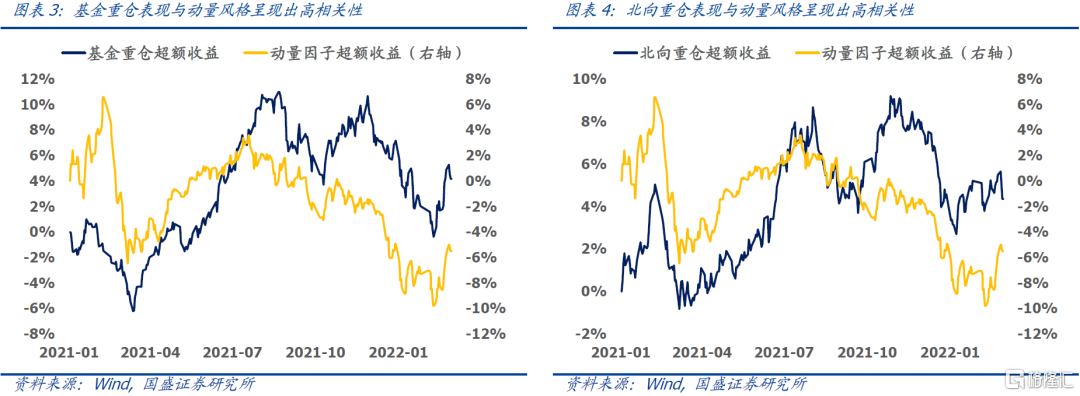

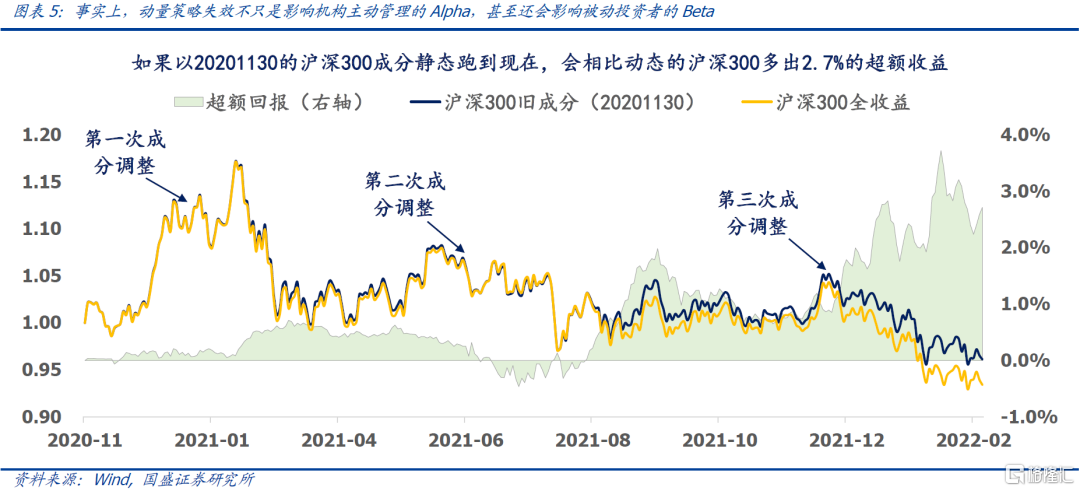

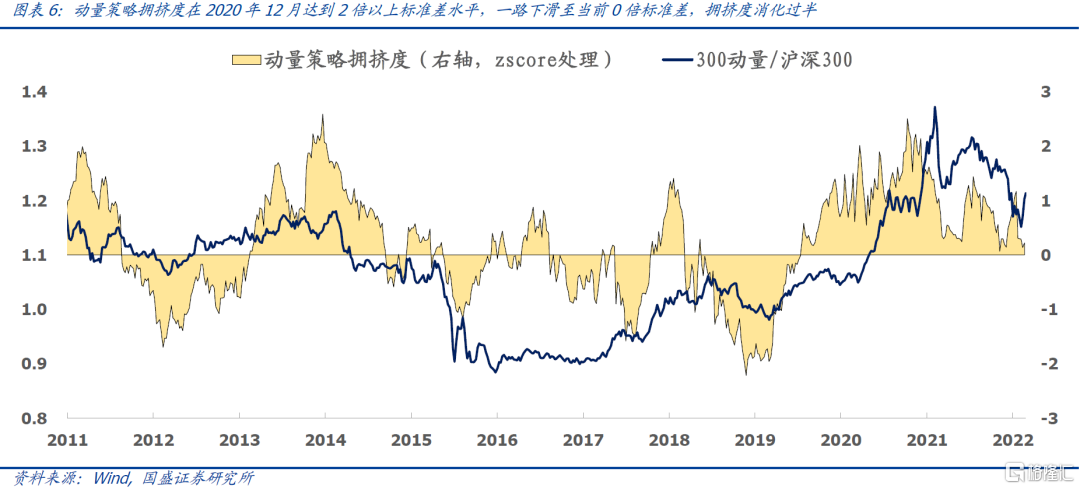

从图表1-4可见,茅指数、宁组合、基金重仓策略和北向重仓策略均与动量因子表现有着非常高的相关性,虽然机构主动管理能力和动量现象持续性可能存在互为因果的复杂关系,但不管怎么样,动量风格的有效性确实可以较好地解释机构主动管理的Alpha。

事实上,动量策略失效不只是影响机构主动管理的Alpha,甚至还会影响被动投资者的Beta。宽基指数由于有每隔半年进行成分股调整的规则,因此也往往会把过去表现较好的股票纳入指数,把过去表现较差的股票剔除出指数,所以宽基指数本身也会有明显的动量风格暴露。从图表5可见,2021年以来不进行成分股调整的静态沪深300指数跑赢动态调整成分的沪深300指数2.7%。

我们以300动量指数相对于沪深300的超额收益作为个股动量策略的代理指标。动量策略的拥挤度则采用专题报告《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》中的定义方式,即多空换手率比率、多空波动率比率和多空beta比率三者的等权平均作为因子拥挤度。

从图表6可见,动量策略拥挤度对个股动量策略的见顶预判有着较好的效果,在2011年、2014年和2021年均有着明显的风险预警能力。就这一轮的动量崩溃现象而言,个股动量策略拥挤度在2020年12月达到2倍以上标准差水平,发出了非常强烈的尾部风险预警,2021年起至今,个股动量策略超额收益的最大回撤已经达到16%。

当前动量策略拥挤度恰好为0倍标准差,处于历史平均水平,但从周期运行规律来看,历史上尚未出现过拥挤度消化至零轴然后动量策略直接反转的案例,因此我们仍建议投资者保持对动量策略(强势股)的谨慎态度。

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。