下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

众所周知,近两年新能源是A股市场最火热的板块之一,尤其以风电、光伏为代表的新能源发电备受关注。

其中,2020年,一阵抢装潮和价格战席卷了风电行业,风电运营厂商在2020年迎来了营收和净利润的爆发式增长。

上市风电企业的股价也迎来了一波相应的行情,非上市公司更是蠢蠢欲动,据统计,此前的近20年里平均每年不到1家风电公司上市,而2021年有2家公司登陆A股,此外,还有多家风电相关企业正在排队上市。

1

受益于风电“抢装潮”

近日,据深交所官网显示,广东明阳电气股份有限公司(以下简称“明阳电气”)恢复了发行上市审核,准备冲刺创业板。

来源:创业板官网

明阳电气主要从事应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,其主要产品中就有光伏逆变升压一体化装置、海上风电升压系统产品等。

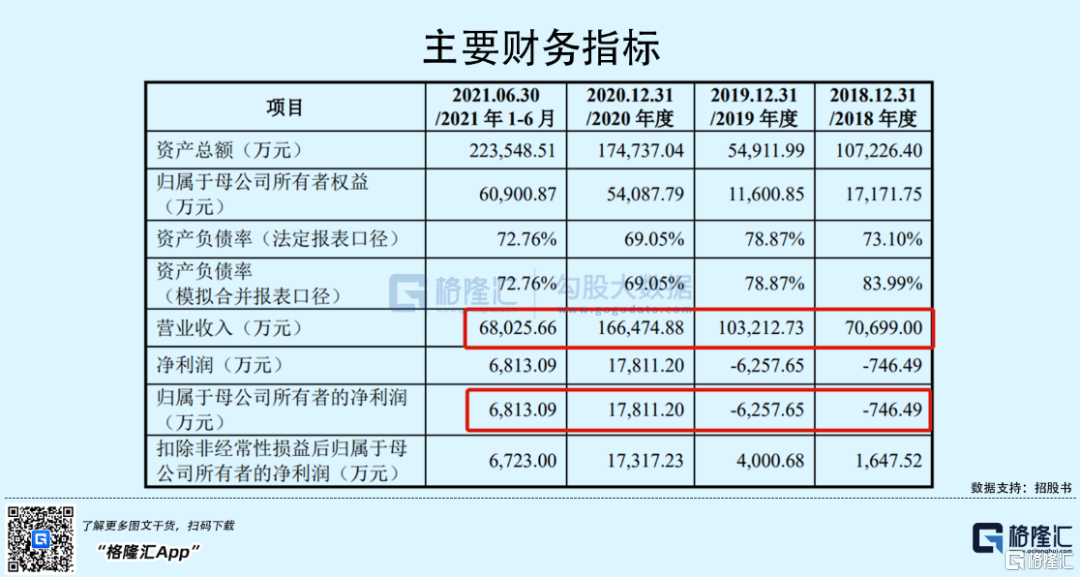

2018年至2021年1-6月各报告期,明阳电气实现总营收分别为7.07亿元、10.32亿元、16.65亿元和6.80亿元,归母净利润分别为-746.49万元、-6257.65万元、1.78亿元和6813.09万元,公司营收逐年增长,净利润由负转正。

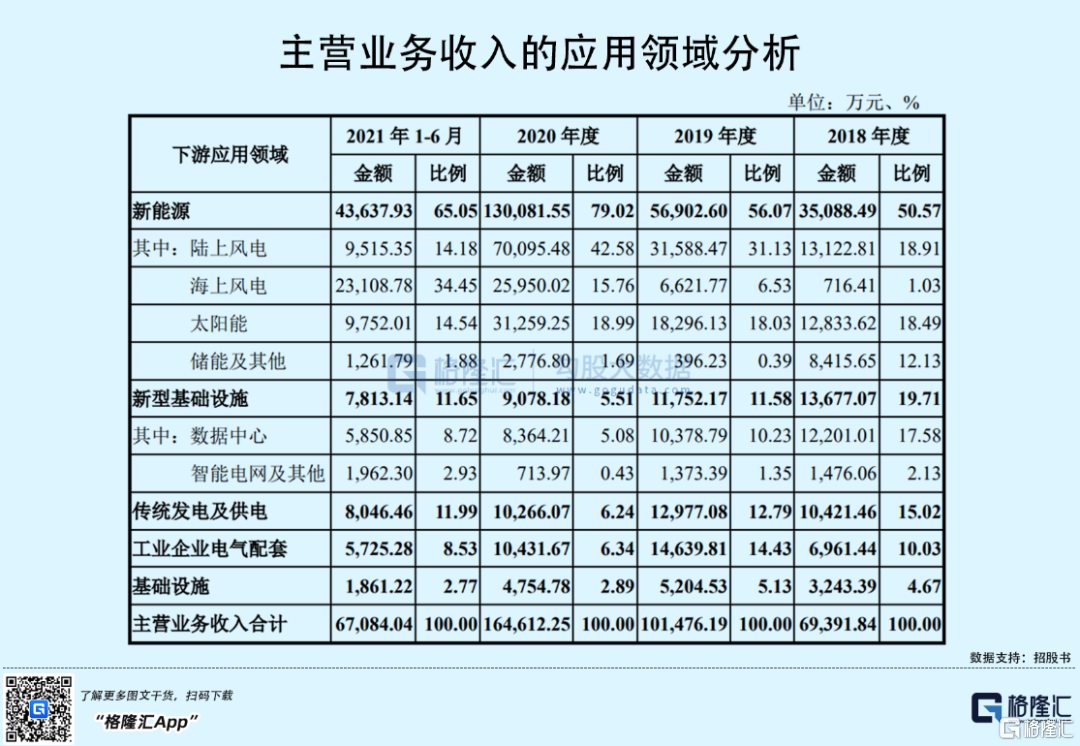

报告期内,公司应用于新能源及新型基础设施领域的主要产品收入合计占公司主营业务收入比例均在7成以上。具体来看,陆上风电、海上风电和太阳能收入占比较高,其中,海上风电收入占比2018年的1.03%上升至2021年上半年的34.45%。

公司的经营业绩实现较快增长,主要原因是风电行业的“抢装潮”。

2020年,风电补贴政策推进了已核准风电项目安装并网的实施进度,风机交付规模快速增长,给风电行业客户的业绩带来了较大增长。

但国家发改委发文,自2021年起,对新核准的陆上风电项目,中央财政不再补贴。为了让相应的风电项目能在规定时间内实现并网,以享受补贴电价,相关风电行业客户开始进行项目抢装建设,因此风电行业出现“抢装潮”。

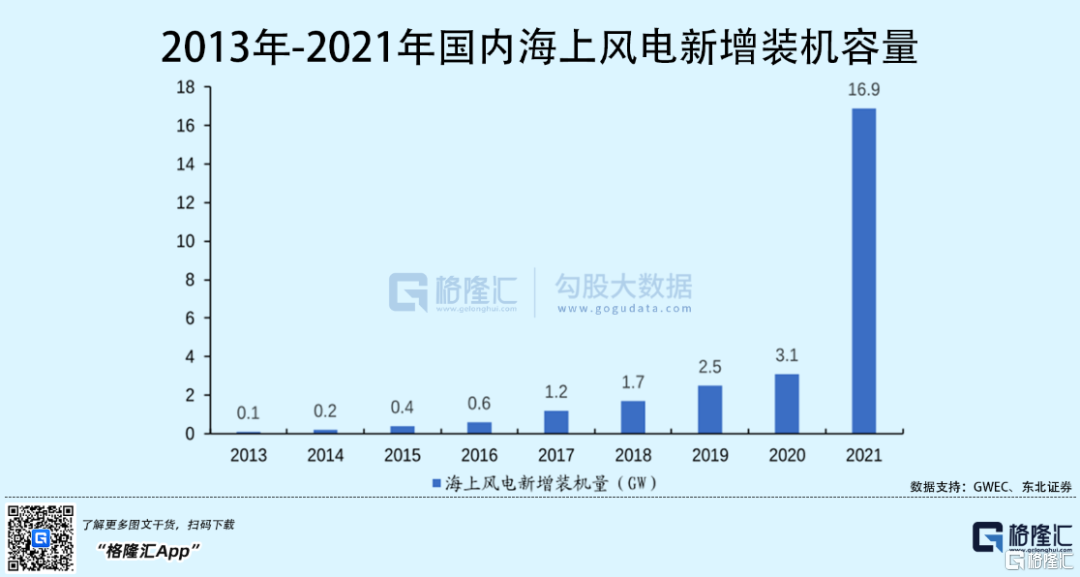

根据中国电力企业联合会统计数据,2020年和2021年我国风力发电新增装机容量分别为71.67 GW和47.6GW,分别同比增长 179%和-34.3%。

其中,海上风电凭借其距离用电负荷近、发电稳定、不占用陆地土地资源等优势迅速扩容,2021年装机量爆发,新增装机16.9GW,累计装机26.39GW。

目前全国最大的海上风电集群并网目前已经突破千万千瓦,基本可以满足一座大型城市的用电需求。

来源:网络

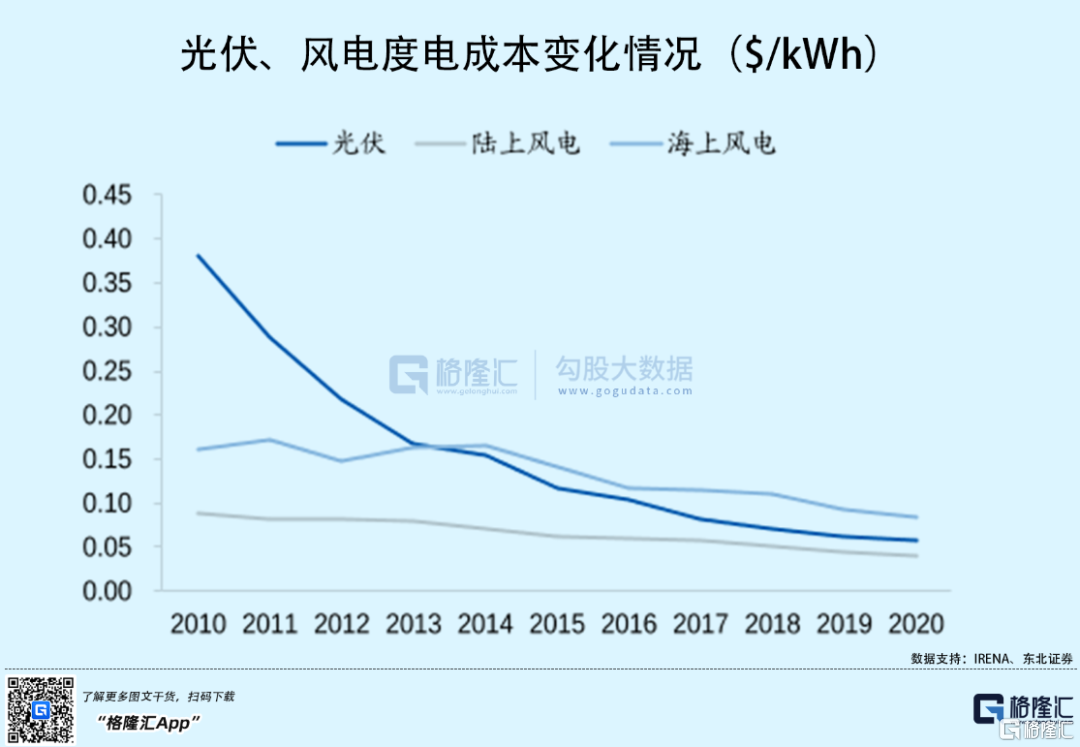

长期来看,风电行业整体是向好的,特别是海上风电。但中期来看,陆上风电退补后,风电行业投资节奏明显放缓,国内整体风电新增装机规模开始出现下降。

未来两年,我国风电行业将逐步全面进入平价时代,行业将从补贴政策导向彻底转向资源与市场导向,风电运营商利润可能会被压缩,对于明阳电气而言,或将受到一定影响。

目前风电产业链竞争也较为激烈,在全国风电整机厂商中,以头部企业金风科技为例,市场份额逐步被蚕食,市占率从2018年的32%下降至2020年的21%。

因此,明阳电气受“抢装潮”红利带来的业绩高速增长,或许不具有持续性。

2

前五大客户较集中

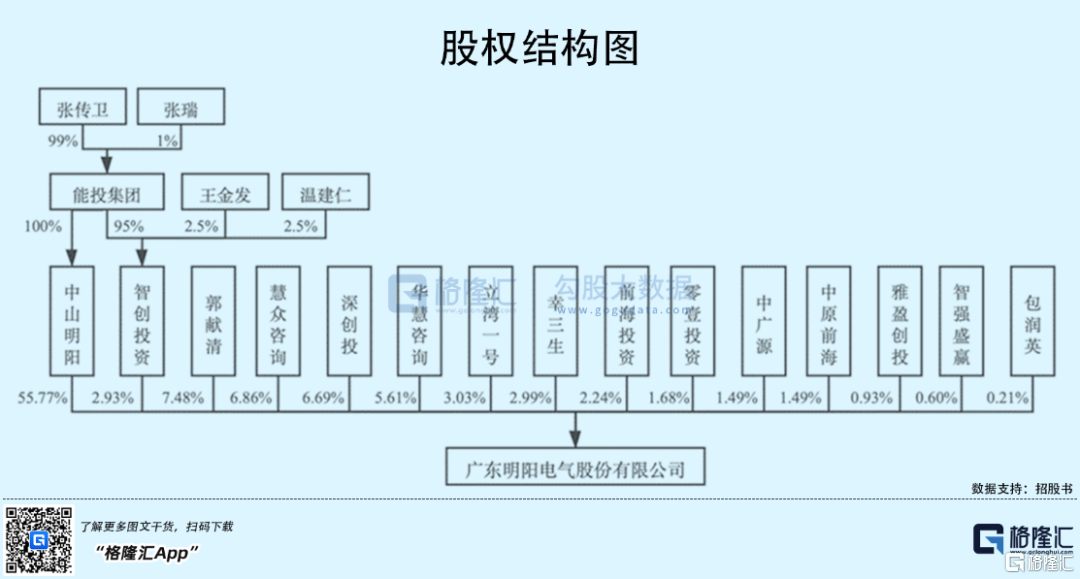

截至发行前,明阳电气的控股股东为中山明阳,其直接持有公司55.77%股份,公司的实际控制人为张传卫,其通过中山明阳、智创投资合计控制公司58.70%股份的表决权。

值得注意的是,公司的前十名股东里出现不少私募投资基金的身影,包括深创投、立湾一号、前海投资、零壹投资,其中深创投持有明阳电气6.69%的股份。

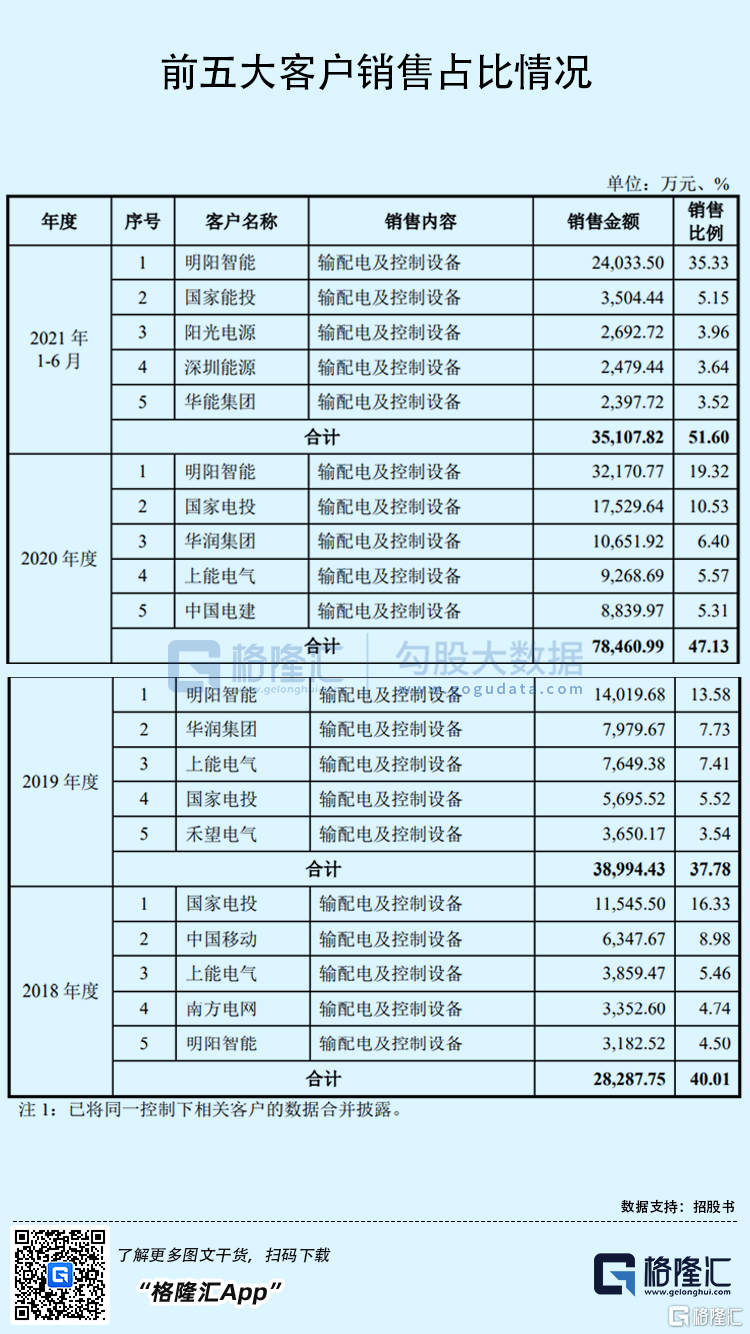

明阳电气主要服务的客户均为新能源行业的知名企业,包括明阳智能、国家能投、阳光电源、深圳能源和华能集团等,但公司的客户较为集中,报告期内前五大客户的销售占比分别为40.01%、37.78%、47.13%和51.60%,占比相对较高。

其中,明阳电气与客户明阳智能存在关联关系。2020年,明阳电气实控人张传卫的领薪单位为明阳智能;报告期内,公司向明阳智能体系公司销售箱变、变压器、开关柜等产品,销售金额为3202万元、1.4亿元、3.2亿元和2.4亿元,占公司各期营业收入比例为4.53%、 13.57%、19.59%和35.33%,销售收入占比呈上升趋势,且最近一期明阳智能体系公司毛利贡献占比超过 50%,公司存在关联交易金额较高的风险。

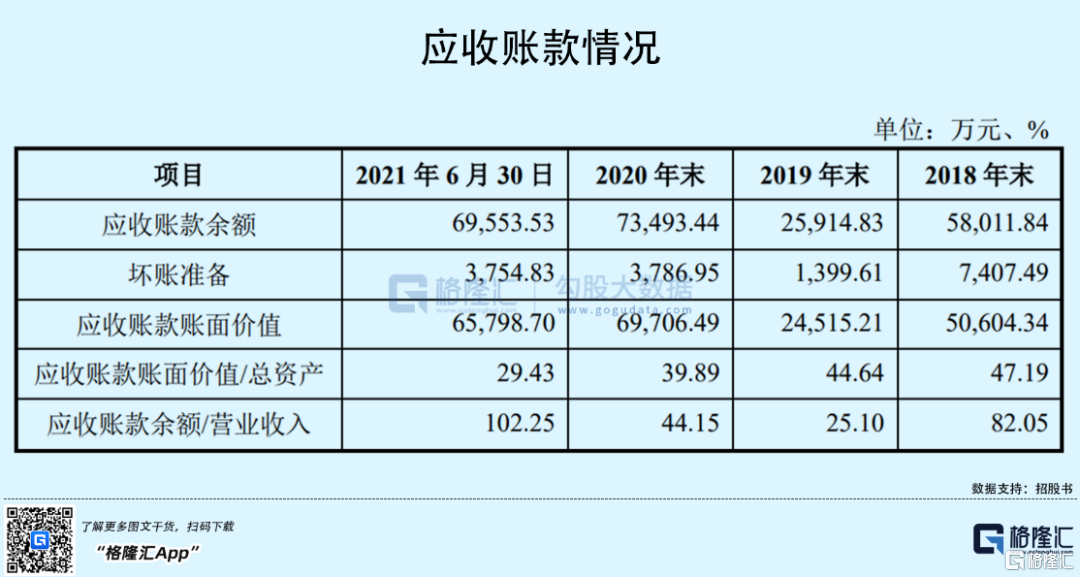

由于明阳电气下游客户大部分为大型国有发电集团,客户议价能力较高、信用期较长,导致公司应收账款占比较高。报告期内,公司应收账款余额分别为5.80亿元、2.59亿元、7.35亿元和6.96亿元,占同期营业收入的比例分别为82.05%、25.10%、44.15%和102.25%。

未来若下游客户在资金相对紧张的情况下,进一步延长付款周期,甚至个别客户出现坏账的可能,对公司的经营活动净现金流量将造成不利影响。

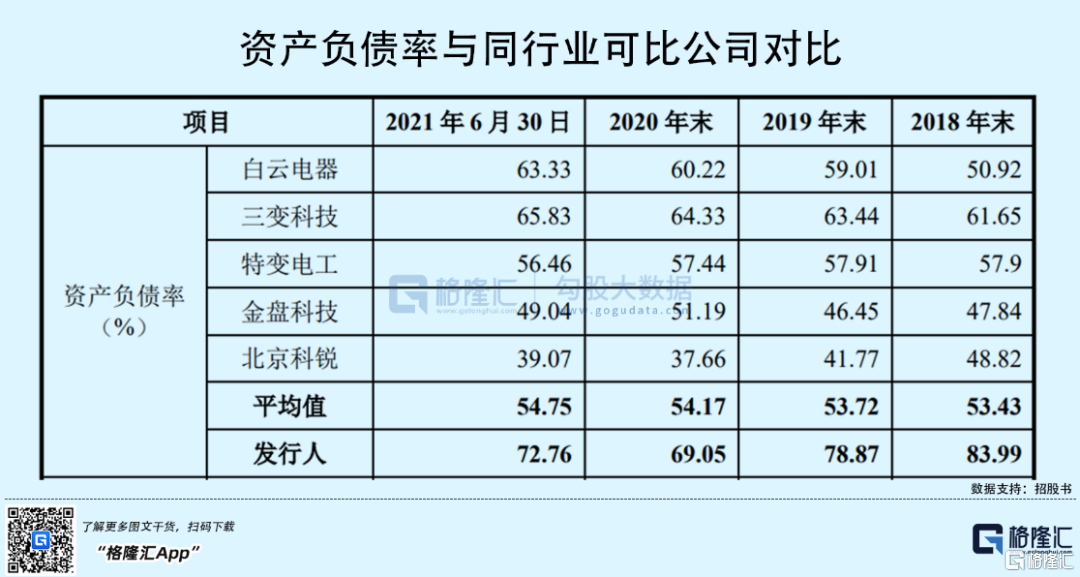

2018年至20201年1-6月报告期内,明阳电气的资产负债率分别为83.99%、78.87%、69.05和72.76%,虽然整体有所下降,但仍远高于同行业可比上市公司平均水平。

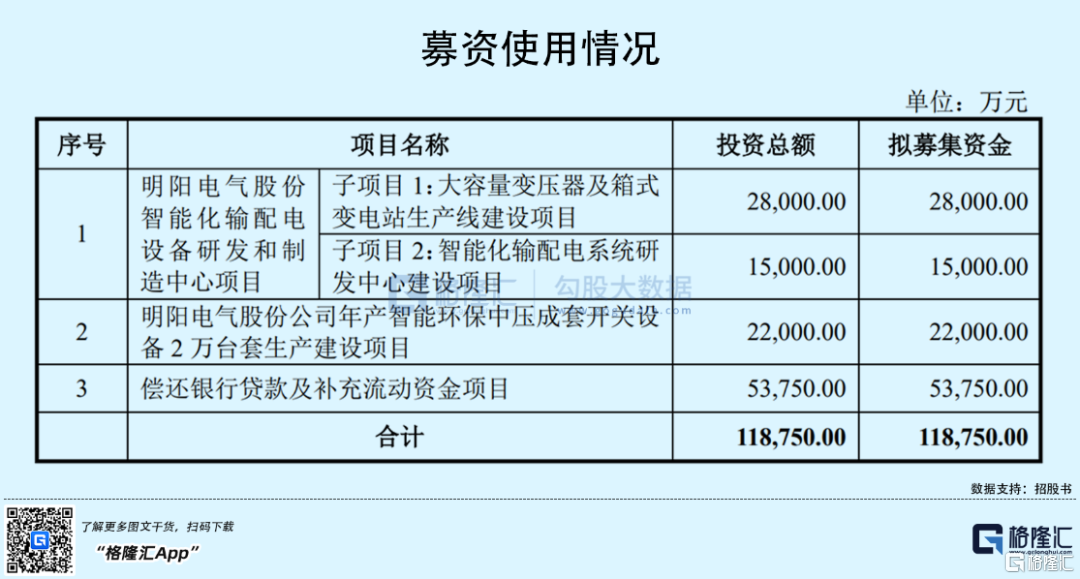

2020年明阳电气的业务规模扩大较快,资金需求加大,因此负债有所提高。值得注意的是,公司本次拟募资金额为11.88亿元,其中近一半的资金将用于偿还银行贷款及补充流动资金项目,以此来优化公司的财务结构。

3

结语

整体来看,新能源领域的政策窗口给明阳电气带来了机遇,但“抢装潮”过后公司业绩高增长或难以持续,同时由于下游客户在设备采购时通常采用招投标制度,竞标者之间面临产品质量、价格水平、技术实力、品牌影响力等因素的直接竞争,公司能否依靠产品自身的实力来赢得市场份额、盈利能否保持稳定的增长,还有待考验。