下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,富卫集团有限公司(以下简称“富卫集团”)日前向港交所递交上市申请,拟登陆港股主板,摩根士丹利、高盛、招银国际、摩根大通为其联席保荐人。

2021年9月,富卫集团曾向美国SEC递交上市招股书,彼时估值在130亿美元-150亿美元,后又撤回。

1

富卫集团有何来头?

此次IPO的富卫集团,其创办人李泽楷是香港首富李嘉诚的次子,《2022福布斯中国香港富豪榜》中,李泽楷以47亿美元的财富值位列第18。

2013年2月,李泽楷向荷兰国际集团收购了香港、澳门及泰国寿险公司以及香港的一般保险、雇员福利、强积金业务及财务策划业务,并成立富卫品牌。

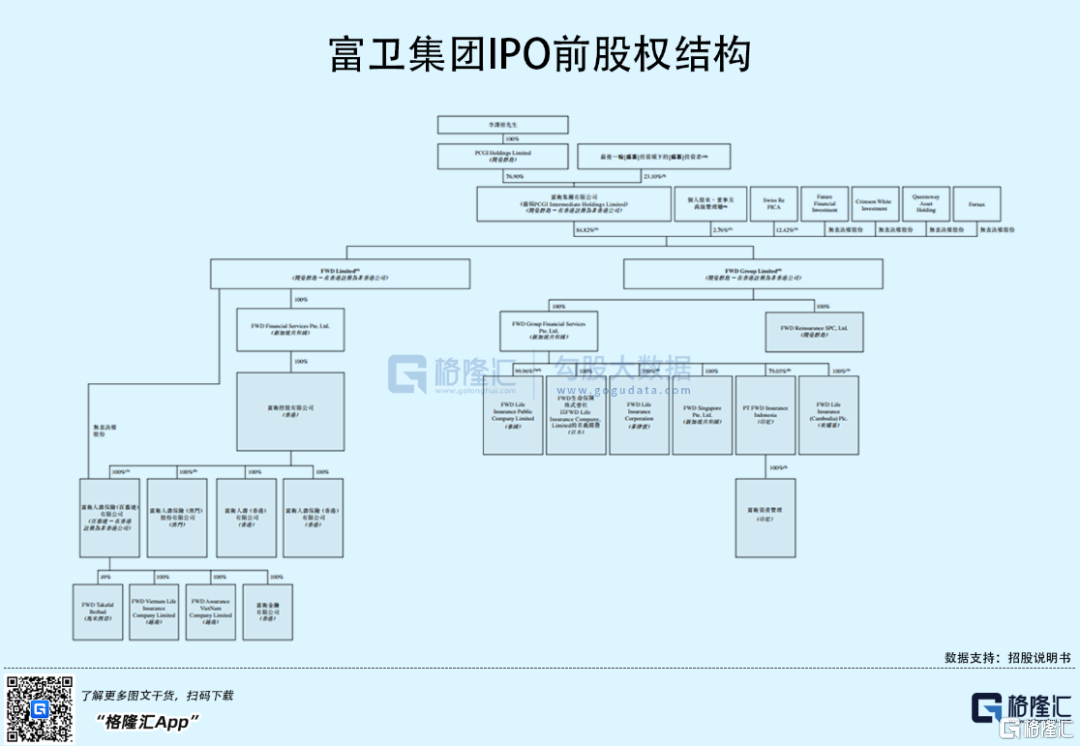

2013年10月,Swiss Re Investments向公司投资最高4.25亿美元之后,李泽楷通过其87.66%的权益间接拥有及控制公司,而Swiss Re Investments拥有公司12.34%的余下股权。2020年12月,Swiss Re Investments通过内部转让将其于公司的控股转让给Swiss Re PICA。

IPO前,富卫集团曾获多方投资,股东架构中,李泽楷通过PCGI Holdings Limited持有公司76.90%的股份;最后一轮投资者合计持股占比23.1%。

值得一提的是,富卫集团并非李泽楷在保险业持有的第一家公司。早在1994年,李泽楷就买下了上市公司海裕亚洲的控股权,间接成为了鹏利保险的实控人,也就是后来的盈科保险。不过就在2007年,李泽楷抛售其股权给比利时富通保险集团。

2

2021年扭亏为盈

富卫集团是一家泛亚洲人寿保险公司。

自成立以来,富卫集团通过内部机遇及收购,进入若干新市场及扩充业务。除了香港、澳门及泰国市场外,富卫品牌先后进入菲律宾、印尼、新加坡、越南、日本、马来西亚及柬埔寨。

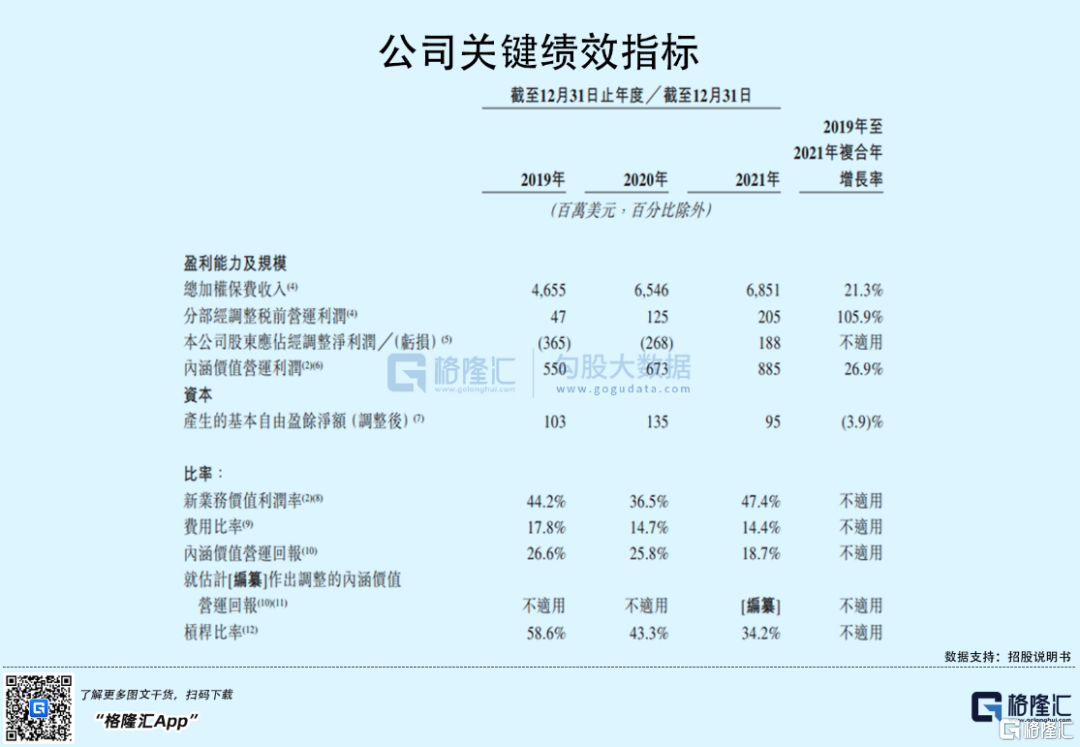

在东南亚市场,富卫集团2021年贡献超50%的新业务价值。其年化新保费由2014年的3.09亿美元增长至2021年的14.46亿美元,录得4.7倍增长。同期,新业务价值由1.23亿美元增至6.86亿美元,录得增长5.6倍。

业务模式上,相较于传统保险企业,富卫集团采用科技赋能的多渠道分销模式,并建立东南亚银行保险渠道,拥有8家独家合作伙伴,同时建立纯网上保险模式。得益于此,公司客户人数不断增长,由2015年底的约100万名客户增至2021年底的10.7百万名客户。

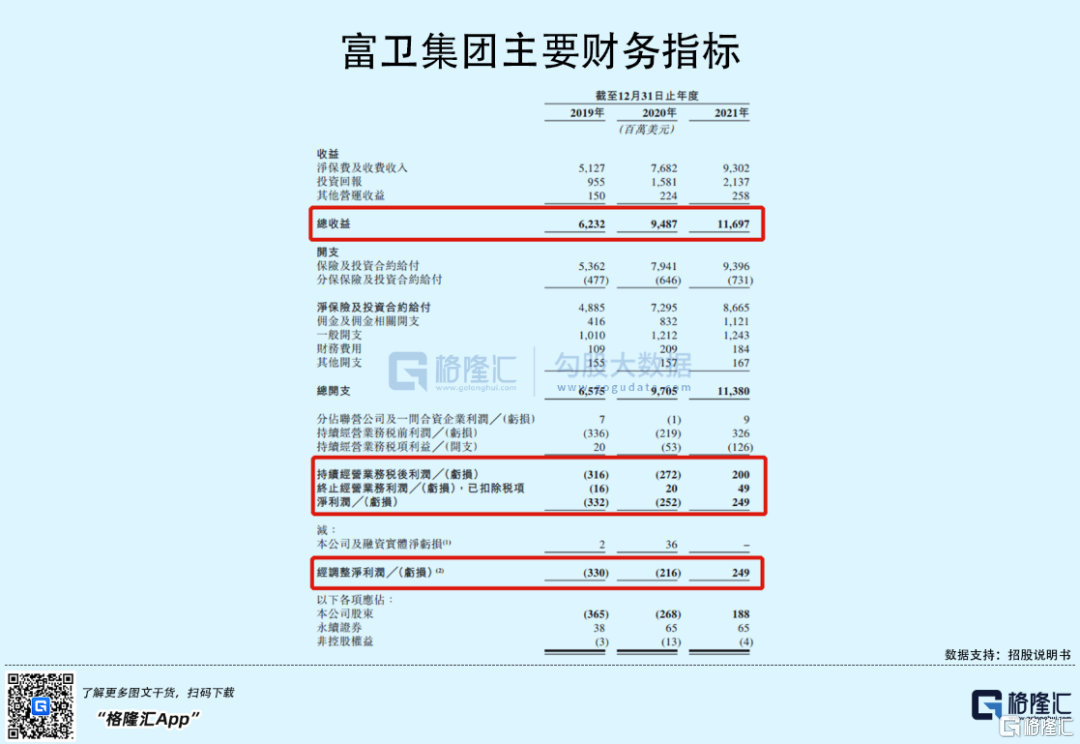

在此背景下,富卫集团规模不断扩大。2019年-2021年,公司实现总收入由62.32亿美元增长至116.97亿美元;期间内,内涵价值营运利润由2019年的5.50亿美元增长至021年的8.85亿美元,复合年增长率为26.9%。净利润在2021年实现扭亏为盈,达2.49亿美元,2019年、2020年则分别亏损3.32亿美元、2.52亿美元,主要是融资成本增加、一次性收购及相关整合成本,以及有关监管的实施成本。

3

小结

保险公司上市难不是一日两日了。Wind数据显示,A股保险公司仅7家,港股保险公司也就10家。2017年之后,还未有保险公司成功在港股市场上市。

而在港股市场中,万亿市值的仅有中国平安一家,有6家处于千亿市值,若富卫集团成功上市,以此前预估的最高150亿美元,即1172亿港元来看,公司市值处于行业中下水平。目前来看,富卫集团能否上市还是一个未知数,而港股保险板块市场情绪遇冷,即便上市成功,恐怕不得不接受较低的估值。